La guerre des stablecoins : le stablecoin GHO d'Aave peut-il aider le protocole à se développer davantage ?

TechFlow SélectionTechFlow Sélection

La guerre des stablecoins : le stablecoin GHO d'Aave peut-il aider le protocole à se développer davantage ?

Comment l'Aave DAO et son équipe comptent-ils promouvoir GHO sur le marché afin de lui donner une importance potentielle comparable à celle de DAI ?

Rédaction : Tokenbrice

Traduction : TechFlow

Il y a quelques semaines, le concept de la stablecoin GHO a été proposé sur le forum de gouvernance d’Aave, déclenchant une vague d'enthousiasme dans tout l'écosystème DeFi. En effet, l'idée d'une stablecoin décentralisée, adossée à des collatéraux et natively intégrée au sein du DAO Aave, semble logique comme prochaine étape pour le protocole.

Dans cet article, nous explorerons comment le DAO et l’équipe Aave pourraient lancer GHO sur le marché et faire en sorte qu’elle devienne aussi significative que DAI. Mais auparavant, examinons la conception de GHO. Bien entendu, les informations restent encore limitées, donc la deuxième partie de cet article repose principalement sur mes propres jugements fondés sur mon expérience dans le domaine DeFi.

Présentation de la stablecoin native GHO d’Aave

Depuis ses débuts, le principal défi d’Aave a été d’attirer suffisamment de dépôts en stablecoins. Cela s'explique par le fait que c'est la plateforme préférée de la plupart des emprunteurs. Par conséquent, créer une stablecoin native est une évolution naturelle pour le projet, qui devrait également permettre de réduire les coûts pour les emprunteurs. Étant donné que cette stablecoin est frappée (minted), il n’est pas nécessaire de verser un taux d’intérêt annuel (APR) aux déposants.

Passons maintenant aux caractéristiques principales de GHO.

Une stablecoin adossée au dollar avec surcollatéralisation

GHO est une stablecoin surcollatéralisée, frappée en utilisant des aTokens comme garantie. En ce sens, elle ressemble à MakerDAO, mais avec une efficacité légèrement supérieure, car tous les actifs mis en garantie sont productifs et génèrent des intérêts (via les aTokens), selon la demande d’emprunt.

Sur le plan du nommage, il est intéressant de noter qu’Aave n’inclut pas « USD » dans le nom. Compte tenu de la rigueur des régulateurs américains, cela pourrait représenter un avantage juridique. Toutefois, cela ne semble pas être le seul moteur de cette décision, puisque Stani, le fondateur d’Aave, a évoqué la possibilité future d’un changement d’ancrage.

Modèle de taux d'intérêt et remises stkAAVE

Le modèle de taux d’intérêt de GHO constitue actuellement sa partie la plus décevante. Initialement, la proposition envisageait que le DAO Aave fixe directement les taux, comme cela se fait sur Maker. Cependant, cela serait inefficace et ajouterait des complications inutiles à la gouvernance.

C’est la rétroaction de la communauté qui orientera son développement. Personnellement, j’espère sincèrement qu’Aave optera finalement pour un modèle où les taux sont déterminés par les conditions du marché, exactement comme pour les autres tokens sur Aave, où l’offre et la demande dans chaque pool dictent les taux d’intérêt.

Si la communauté Aave juge nécessaire que le DAO intervienne dans la fixation des taux — ce que je considère absurde, car un DAO n’est absolument pas adapté à la gestion des paramètres opérationnels d’un système — on pourrait imaginer un modèle hybride, où le DAO vote un taux de base fixe, ajustable ensuite automatiquement selon les conditions du marché.

En réalité, une dynamique de taux variable peut aider à protéger l’ancrage de GHO en empêchant des vagues massives de frappe, tout comme le BaseRate sur Liquity protège LUSD contre un décrochage à la baisse. Initialement fixé à 0,5 %, ce taux augmente lorsque la demande explose, puis redescend progressivement vers 0,5 % quand la demande se stabilise.

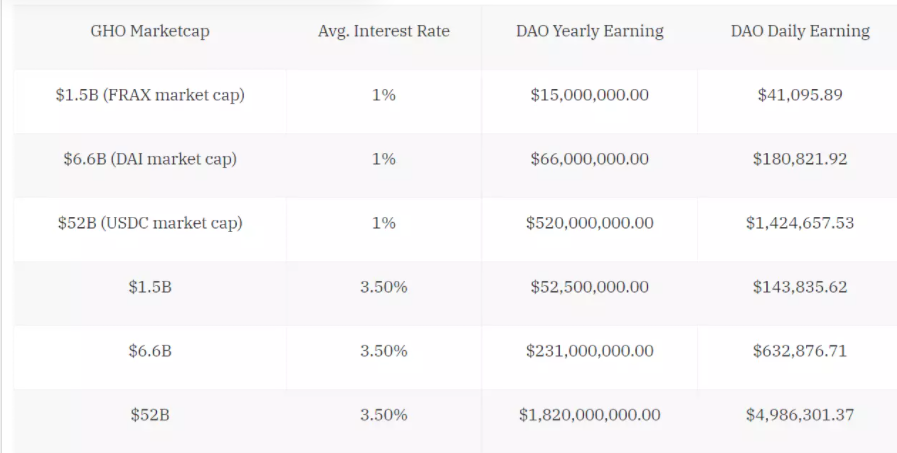

La publication mentionne également des remises accordées aux emprunteurs de GHO qui fournissent des tokens AAVE en garantie, créant ainsi un effet de synergie supplémentaire. Enfin, les revenus générés par les taux payés par les emprunteurs seront entièrement reversés au DAO Aave (contre un facteur de réserve d’environ 10 % pour la plupart des autres tokens), ce qui signifie que si GHO atteint une capitalisation importante, cela pourrait devenir une véritable mine d’or pour le DAO. Si sa capitalisation atteint celle de DAI, avec un taux moyen de 3,5 %, le DAO Aave pourrait gagner près de 150 000 dollars par jour grâce aux intérêts de GHO.

Voici quelques scénarios avec différentes hypothèses de capitalisation et de taux d’intérêt afin de mieux visualiser :

Les facilitateurs et les actifs réels (RWA)

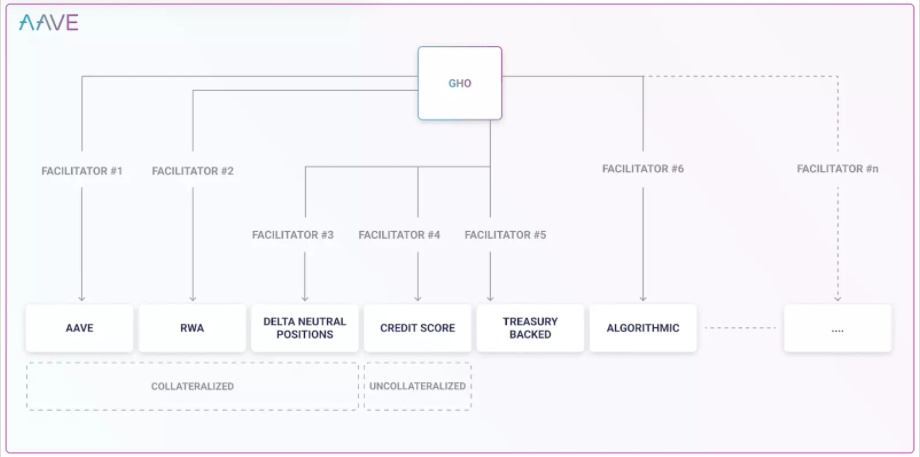

La conception de GHO prévoit des « facilitateurs » gouvernés par Aave, capables de frapper GHO. Le premier facilitateur sera le protocole Aave lui-même, mais d'autres suivront, qu’il s’agisse de protocoles ou d’entités. Cette composante est passionnante car elle ouvre considérablement l’espace de conception de GHO. Après son lancement, nous pourrions voir d’autres protocoles demander à devenir facilitateurs et construire par-dessus Aave et GHO.

« Décentralisation » et résistance à la censure

GHO est définie par l’équipe Aave comme une stablecoin décentralisée, allant jusqu’à évoquer une certaine résistance à la censure.

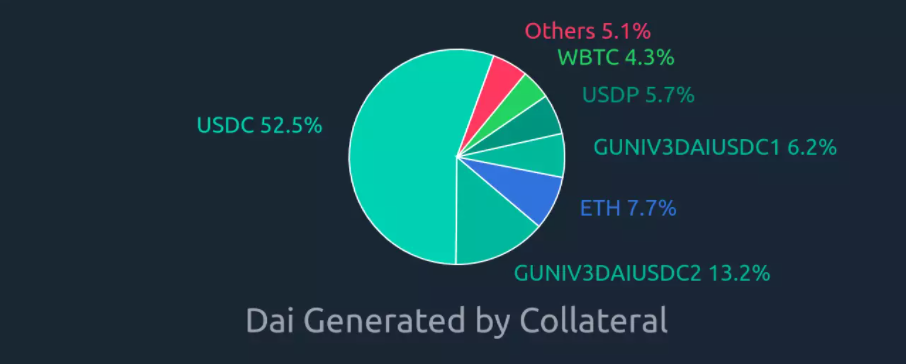

À moins que je n’aie mal compris la conception, GHO sera « décentralisée » au même titre que DAI, mais aura une faible résistance à la censure en raison de la composition de ses collatéraux. En effet, en supposant que tous les aTokens actuellement acceptés comme garantie sur Aave puissent aussi servir à emprunter GHO, la majorité des collatéraux seront des tokens censurables, comme USDC :

En effet, stETH et USDC sont les actifs les plus utilisés comme collatéraux sur Aave, suivis de près par un autre token centralisé (wBTC). Néanmoins, la composition des collatéraux sera nettement meilleure que celle de DAI, presque entièrement soutenue par USDC (>50 %).

Environ 25 % du soutien provient d'autres collatéraux nécessitant confiance ou de positions réflexives assurant la liquidité (comme les LP DAI/USDC utilisés comme garantie pour frapper DAI).

Lancement de GHO : À quoi ressemblerait AAVE avec GHO ?

Maintenant que nous savons ce qu’est GHO, passons à un domaine plus spéculatif : les cas d’utilisation après son lancement.

En réalité, l’interaction entre le protocole Aave et GHO est assez prometteuse : bien que la publication initiale mentionne Aave x GHO et l’activation du mode eMode sur GHO (permettant un effet de levier important sur des paires sélectionnées comme USDC/DAI), les détails restent minces.

Voyons maintenant mes projections.

aGHO deviendra un collatéral attrayant sur Aave, mais autoriser son utilisation pour emprunter GHO pourrait entraîner des risques réflexifs importants. Je m’attends donc à ce que aGHO soit exclu du processus de frappe de GHO, afin d’éviter le type de soutien réflexif que l’on observe actuellement avec DAI.

Néanmoins, cela permettra toujours des cycles d’arbitrage de stablecoins, comme aUSDC > frapper GHO > aGHO > emprunter une autre stablecoin. Grâce au eMode, cela ferait d’Aave avec GHO un protocole très efficace pour l’arbitrage de stablecoins. De plus, le taux d’intérêt de GHO pourrait devenir un « taux de référence pour les stablecoins », contribuant potentiellement à encadrer les taux d’autres stablecoins comme USDC.

Stratégie de liquidité pour GHO

La conception de toute stablecoin doit inclure une stratégie de liquidité. Puisque CRV, CVX et BAL sont des collatéraux acceptés sur Aave, le trésor peut utiliser les CRV, CVX et BAL accumulés. En les verrouillant dans leurs protocoles natifs, le DAO Aave peut diriger les incitations vers les pools liés à GHO.

Tout comme Frax cherche actuellement à réduire sa dépendance à USDT et DAI, en tentant d’établir le Frax Basepool (FRAX/USDC) sur Curve comme paire principale pour d'autres stablecoins, on peut imaginer qu’Aave adopte une démarche similaire. De nombreux projets actuellement exposés à USDC et DAI cherchent justement à diversifier leur liquidité. L’arrivée de GHO pourrait donc intervenir au moment idéal pour permettre à DeFi de réduire sa dépendance à USDC.

Toutefois, alors que Frax contrôle une part importante de pouvoir de gouvernance et de votes sur Curve dans les « Curve Wars », ce n’est pas le cas du DAO Aave. Les soldes actuels de CRV/CVX dans le trésor sont clairement insuffisants pour inciter les pools à atteindre une taille de 1 milliard de dollars, ce qui pourrait pousser le DAO Aave à chercher davantage de tokens incitatifs pour la liquidité. Du fait que le DAO tirera d’importants revenus des taux d’intérêt de GHO, il devrait disposer de moyens suffisants pour soutenir une liquidité adéquate, quelle que soit la capitalisation finale de GHO.

Enfin, Aave a historiquement entretenu de solides relations avec Balancer ; depuis la transition vers le token AAVE, l’équipe utilise un pool Balancer composé de 80 % AAVE / 20 % wETH dans son module de sécurité. Le trésor détient actuellement 200 000 BAL et prévoit un nouvel achat. Nous pouvons donc nous attendre à une forte implication de GHO sur Balancer. Toutefois, lorsqu’on parle de stablecoins, Curve reste incontournable. Sans stratégie claire dans les « guerres CRV », je ne vois pas comment GHO pourrait connaître une croissance substantielle.

Au-delà des mécanismes fondamentaux (taux d’emprunt dynamique ou géré par DAO) et des systèmes de liquidation, la stratégie de liquidité est probablement l’un des éléments les plus critiques pour une stablecoin, car elle influence directement la stabilité de son ancrage.

Conclusion

J’espère que cet article vous aura aidé à mieux comprendre les enjeux de la guerre des stablecoins. La fin de l’année s’annonce passionnante, avec la sortie imminente de GHO et l’annonce par Curve d’une stablecoin pleinement collatéralisée, dont le lancement est prévu avant la fin de l’année. La multiplication des stablecoins est une étape naturelle pour DeFi, car la plupart des protocoles établis convergent désormais vers des conceptions similaires :

- Frax a commencé comme une simple stablecoin, dispose désormais de FraxSwap et lancera bientôt FraxLend.

- Aave a débuté comme un marché monétaire, et disposera prochainement de sa propre stablecoin native.

- Curve a démarré comme un DEX, et sa propre stablecoin arrive bientôt, permettant aux fournisseurs de liquidité d’emprunter efficacement.

En définitive, la raison principale pour laquelle les protocoles créent leur propre stablecoin est évidente : c’est le domaine le plus rentable, et la demande est immense.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News