SBF sur ce qui manque dans la finance moderne : la blockchain n'est pas une mode passagère, les cryptomonnaies transformeront les paiements et la structure financière

TechFlow SélectionTechFlow Sélection

SBF sur ce qui manque dans la finance moderne : la blockchain n'est pas une mode passagère, les cryptomonnaies transformeront les paiements et la structure financière

À ce jour, combien de domaines ont connu une révolution cryptographique ?

Même si de plus en plus d'institutions adoptent les cryptomonnaies durant ce cycle haussier, les critiques accusant les actifs cryptographiques et la blockchain de n'être qu'une simple mode ne cessent de croître face à la chute spectaculaire des prix. SBF, PDG de FTX, a partagé sur Twitter sa vision des cas d'utilisation potentiels des cryptomonnaies, notamment dans les paiements, la structure des marchés et les réseaux sociaux.

Sam Bankman-Fried (ci-après « SBF »), PDG de FTX, a récemment publié une série de tweets détaillant les applications potentielles des cryptomonnaies, notamment dans trois domaines : les paiements, la structure des marchés (c’est-à-dire la structure des marchés financiers) et les médias sociaux.

« Cette série de tweets n’a aucun lien avec l’investissement ; je ne parlerai donc pas d’applications liées à l’investissement, comme par exemple “acheter un jeton pourrait rapporter gros”. Je vais plutôt me concentrer sur trois aspects : a) les paiements, b) la structure des marchés, c) les médias sociaux. »

Paiements nationaux et internationaux

SBF souligne que grâce au développement d'Internet, les modes de paiement sont passés du cash aux cartes bancaires ou aux systèmes de paiement électronique. Toutefois, selon lui, les frais associés aux paiements courants restent encore trop élevés. Il cite un taux moyen de 1 %. En réalité, les frais de transaction en espèces pour les prestataires de paiement mobile à Taïwan s'élèvent actuellement à environ 2,2-3 %. Bien sûr, ces opérateurs proposent aussi des avantages compensatoires, comme des programmes de points fidélité.

Si les frais de paiement intérieurs constituent un problème mineur, les difficultés liées aux paiements transfrontaliers sont, elles, bien visibles, tel un éléphant dans la pièce.

SBF indique que les problèmes des virements internationaux sont évidents : non seulement les frais sont élevés, mais le processus est également long.

« Une entreprise américaine souhaite transférer 100 millions de dollars à une entreprise européenne. Supposons qu’elle opte pour un virement bancaire. Un jour après, sa banque exécute le transfert. Pendant la semaine suivante, ce montant sera traité par environ trois banques intermédiaires. Parfois, les fonds peuvent même être bloqués dans une banque, nécessitant une intervention spécifique de votre part pour les débloquer.

Oh, et vous devez aussi payer environ 1 % de frais de change, ainsi qu’environ 50 dollars de frais de virement. »

Les virements bancaires impliquent généralement des "frais de change" (FX fees) et des "frais de virement" (wire transfer fees).

Les virements internationaux impliquent une conversion monétaire. Les frais de change sont des frais supplémentaires facturés lorsque le client achète une devise autre que le dollar via une banque étrangère, généralement entre 1 % et 3 % du montant de la transaction.

Les frais de virement correspondent aux commissions prélevées pour effectuer un transfert.

Outre les frais, les systèmes de règlement actuels ne sont pas instantanés.

SBF précise que le règlement des transferts interbancaires ou des transactions par carte peut prendre un jour comme un mois entier. Par exemple, les salaires versés par une entreprise peuvent ne parvenir aux employés qu’au bout de quatre jours ; un chèque donné par un locataire peut ne pouvoir être encaissé par le propriétaire qu’après plusieurs semaines.

« Ces exemples illustrent simplement ceci : effectuer un paiement est difficile. De nombreuses raisons expliquent cela, mais tout tourne autour d’une question fondamentale : que signifie exactement envoyer de l’argent à quelqu’un ? Et que signifie le “règlement” ? »

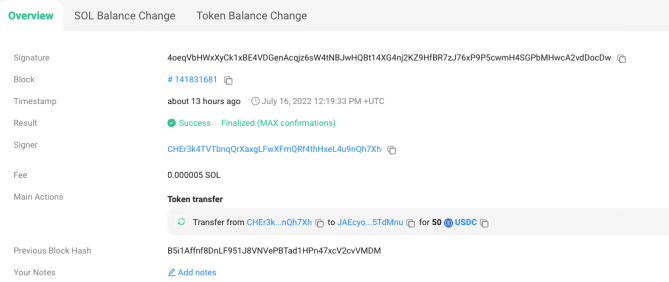

Que ce soit pour les paiements nationaux ou internationaux, de nombreux problèmes persistent. Comparativement, le coût en temps et en frais des paiements via cryptomonnaie est extrêmement faible. Lors d’une expérience menée par SBF sur le réseau Solana, deux adresses ont été créées pour transférer 50 dollars, avec des frais minuscules de seulement 0,0002 dollar.

« La blockchain permet à toute personne de créer un portefeuille pour envoyer ou recevoir des jetons, y compris des stablecoins adossés au dollar. Ces paiements sont réglés en quelques secondes, avec des frais inférieurs à dix cents. Pas d’attente interminable, pas d’incertitude quant au solde du compte. »

Bien entendu, cela ne signifie pas que l’intégration de la technologie blockchain dans les systèmes modernes de paiement électronique soit exempte de tout problème. Cela met surtout en lumière le potentiel de la blockchain dans les paiements quotidiens.

Données on-chain de cette transaction

Transformer la structure des marchés financiers

Un autre domaine d’application de la blockchain concerne la « transformation de la structure des marchés ».

Selon SBF, il s’agit d’utiliser la blockchain pour le règlement et la « tokenisation des titres », afin de simplifier radicalement le fonctionnement actuel des courtiers traditionnels, qui repose sur une architecture complexe et superflue.

Actuellement, le processus d’achat d’actions par un investisseur particulier est très compliqué.

Tout d’abord, l’investisseur passe une commande via une plateforme telle qu’un courtier ou Robinhood. Cette commande n’est pas envoyée directement à une bourse, mais plutôt à des sociétés de PFOF¹ (Payment for Order Flow), comme Citadel ou Virtu.

Ces sociétés PFOF peuvent ensuite passer la commande à un ATS², qui renverra à son tour l’ordre à une autre société PFOF. Cependant, toutes ces commandes finissent in fine par être exécutées sur une bourse, puis réglées deux jours plus tard via DTCC (Depositary Trust & Clearing Corporation).

[Note *1] : Le Payment for Order Flow désigne la compensation perçue par un courtier boursier d’un market maker en échange de l’envoi des ordres de ses clients à ce dernier.

[Note *2] : Un ATS peut négocier des actions cotées comme une bourse, sans avoir à assumer les responsabilités réglementaires d’une bourse.

Supposons que l’achat d’actions par le client aboutisse : le trajet de l’action depuis la bourse jusqu’au courtier ou à la plateforme est le suivant :

Bourse Nasdaq → Société de compensation du PFOF #2 (DTCC) → ATS → DTCC du PFOF #1 → DTCC du courtier.

Ainsi, pour acheter une seule action AAPL, environ 10 règlements ont lieu entre 11 entités différentes au cours des jours suivants. Théoriquement, chacun de ces règlements pourrait échouer.

L’exemple le plus flagrant est celui du short squeeze de GME en janvier 2021.

« Le 28 janvier 2021, la plupart des courtiers en valeurs mobilières se sont arrêtés. Les utilisateurs ne pouvaient plus acheter, ni parfois vendre leurs actions. Sur certaines plateformes, certains utilisateurs sans levier ont même été liquidés.

Ce n’était pas dû à une pénurie d’actions ou à une autre cause, mais simplement à un effondrement du système. »

À cette époque, des fonds spéculatifs avaient massivement misé à la baisse sur l’action GameStop (GME). Profitant de cette opportunité, les petits investisseurs ont acheté massivement l’action au comptant et en options, provoquant un mouvement de couverture massive et de lourdes pertes pour les fonds. Plusieurs courtiers ont alors suspendu d’urgence les transactions sur cette valeur.

« Le 28 janvier 2021, le volume des transactions boursières des petits investisseurs était très élevé, ce qui signifiait que des dizaines de contreparties devaient régler des milliards de dollars pendant plusieurs jours. À mesure que le cours de GME grimpait, le risque de défaut de règlement augmentait, ce qui aurait pu entraîner des pertes colossales.

En fin de compte, ce risque devenait trop important pour les courtiers, qui ont dû suspendre certaines paires de trading. »

Comment les cryptomonnaies peuvent-elles résoudre ce problème ?

SBF indique que sur la bourse FTX, chaque utilisateur peut envoyer directement ses ordres à la bourse. Ainsi, si les titres étaient tokenisés, le coût et le temps de livraison des actions seraient presque nuls.

« Imaginons que nous tokenisions les titres. Les transactions d’actions ne nécessiteraient plus deux jours de règlement, mais simplement un échange entre un jeton APL et un jeton USD sur la blockchain. Notez que ce processus prend environ 10 secondes, coûte environ 0,002 dollar, et supprime toute incertitude ou risque de règlement. »

Applications dans les médias sociaux

SBF considère que le principal problème actuel des médias sociaux est l’absence d’interopérabilité.

En résumé, si vous publiez un message sur Twitter, vos amis sur Facebook ne peuvent pas le voir. Ce modèle isolé était viable par le passé car les cercles sociaux étaient différents, mais à l’ère du Web3, marquée par la mondialisation, l’impossibilité d’intégrer les plateformes sociales devient un grave problème.

« Les réseaux sociaux sont isolés, sans interopérabilité. Cela signifie que chacun doit gérer simultanément une dizaine d’applications sociales différentes, rendant nos conversations avec autrui fragmentées. »

De plus, les réseaux sociaux actuels souffrent de « pseudo-monopoles » : les géants du secteur exploitent leur effet de réseau massif pour éliminer la concurrence. Un autre problème majeur est celui de la censure.

SBF explique que si les articles ou publications étaient publiés sur une blockchain – imaginons un « Twitter sur blockchain » (Blockchain-Twitter, BT) – alors un ami utilisant un « Facebook sur blockchain » (Blockchain-Facebook, BF) pourrait voir ce message, car BF pourrait automatiquement intégrer les données de la blockchain.

« En utilisant une blockchain publique comme couche de transmission des messages (c’est-à-dire des publications), nous pouvons intégrer différents réseaux sociaux. Vous pouvez utiliser une seule plateforme, tout en conversant avec des amis sur d’autres plateformes. De plus, vous êtes pleinement propriétaire de vos données et de votre réseau social, et si nécessaire, vous pouvez migrer vos données d’une plateforme A vers une plateforme B. »

Cela présente un autre avantage : favoriser une véritable concurrence. Le passage d’une plateforme à une autre étant quasi indolore, cela incitera les plateformes à s’améliorer, notamment en matière de politiques de modération et de censure.

SBF précise que les applications potentielles qu’il voit concernent principalement les paiements, la structure des marchés et les médias sociaux, mais que cela ne limite pas pour autant les usages possibles de la blockchain. Selon lui, de nombreux autres domaines offrent des possibilités d’innovation, comme la finance décentralisée (DeFi) ou les jeux Web3.

Enfin, bien que de nombreuses applications soient envisageables et commencent à avoir un impact, aucune véritable révolution cryptographique n’a encore eu lieu dans ces domaines. Le vrai défi, selon lui, est celui de la mise en œuvre concrète :

« En prenant du recul, combien de domaines ont réellement connu une révolution cryptographique jusqu’à présent ? Ma réponse est : “aucun”.

Certes, la technologie crypto commence à avoir un impact, mais elle reste insuffisamment généralisée. La vraie question est donc : comment passer d’un impact marginal à une adoption de masse ? »

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News