Quels sont les avantages et inconvénients de la dollarisation dans l'industrie crypto ? Quel impact cela a-t-il sur le système du dollar ?

TechFlow SélectionTechFlow Sélection

Quels sont les avantages et inconvénients de la dollarisation dans l'industrie crypto ? Quel impact cela a-t-il sur le système du dollar ?

L'externalité du marché crypto depuis la dollarisation du marché crypto depuis 2018.

[Note] Il s'agit du deuxième article d'une analyse approfondie par le groupe de recherche Solv sur l'effondrement actuel du marché crypto, centré sur les faits fondamentaux de la « dollarisation » du marché crypto depuis 2018 et ses effets externes.

TL;DR

L'effondrement du marché crypto en 2022 présente deux différences marquées par rapport à celui de 2018 :

Premièrement, comme les projets crypto se financent majoritairement via des stablecoins, le « secteur productif » du secteur a été moins touché qu'en 2018 ;

Deuxièmement, la crise actuelle frappe principalement les institutions centralisées impliquées dans le prêt collatérisé et le crédit à grande échelle, souvent soutiens de longue date de la valeur à long terme du BTC/ETH. Sous pression de dettes à court terme, elles ont été contraintes de liquider leurs actifs en garantie, aggravant ainsi un effondrement en chaîne de liquidité.

Ce phénomène s'inscrit dans le contexte de la dollarisation et de la sécularisation du secteur crypto. Depuis 2018, ce dernier a progressivement adopté les stablecoins adossés au dollar comme monnaie de base, achevant ainsi sa transition vers une économie « dollarisée ». Dépendant désormais de l'apport externe de liquidités en dollars, l'industrie crypto est passée d'une économie virtuelle « souveraine » prétendant à l'émission autonome de monnaie à un simple secteur « séculier » intégré à l'économie du dollar. Cette évolution a des conséquences profondes et complexes non seulement pour le secteur crypto lui-même, mais pourrait aussi, à moyen terme, influencer significativement le système dollar lui-même.

Contexte

Ceux ayant vécu le marché baissier de 2018-2020 sont tentés de comparer l'effondrement actuel à celui d'août-décembre 2018. En réalité, le marché crypto de 2022 diffère sensiblement de celui de 2018.

La différence majeure réside dans le changement de narration. En 2018, tout le secteur misait sur trois récits : blockchains publiques, exchanges et applications industrielles de la blockchain — tous largement infirmés par la suite. Ces deux dernières années, plusieurs nouvelles orientations ont émergé rapidement dans le marché crypto, telles que la DeFi, les NFT, le GameFi ou le Web3, dotées de logiques claires de création de valeur « séculaire » et d'avantages compétitifs tangibles, devenant tour à tour sujets phares des médias traditionnels. Même en période baissière, on croit désormais largement que leur succès n'est qu'une question de temps.

Pour un secteur émergent, disposer d'une narration nouvelle et convaincante est sans aucun doute crucial. Parallèlement, un autre changement plus discret mais potentiellement plus profond s'est produit sous la surface : la dollarisation du secteur crypto.

Les stablecoins adossés au dollar deviennent la monnaie de base du crypto

En 2018, le secteur crypto était essentiellement « monétisé en crypto » : tous les financements et investissements se faisaient en BTC ou ETH, allant jusqu’à voir des entreprises régler des biens et services entre elles avec ces cryptos. À partir de 2018, les stablecoins adossés au dollar comme USDT et USDC ont gagné en légitimité, connaissant une croissance fulgurante après 2020. Progressivement, toute l’activité de financement, d’investissement et de valorisation du secteur crypto s’est basculée vers ces stablecoins. Le dollar est devenu de facto l’intermédiaire des échanges, l’unité de compte et le support de valeur stockée sur le marché crypto. Autrement dit, le secteur crypto s’est dollarisé.

La preuve directe de cette dollarisation réside dans l’explosion du volume émis par les « stablecoins en dollars ».

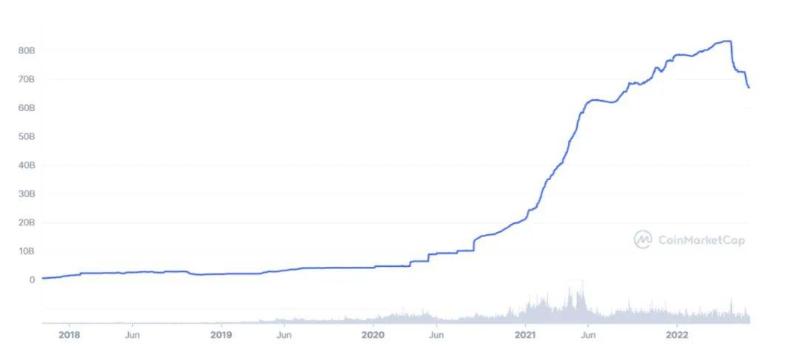

Figure 1. Croissance de l’émission de Tether (USDT) depuis 2018

L’émission de Tether (USDT) est passée de 1,3 milliard de dollars début 2018 à 66,7 milliards aujourd’hui, soit une multiplication par 50,3. Avant le krach de Luna qui a entraîné un retrait temporaire de l’USDT, son pic d’émission atteignait même 83,2 milliards de dollars.

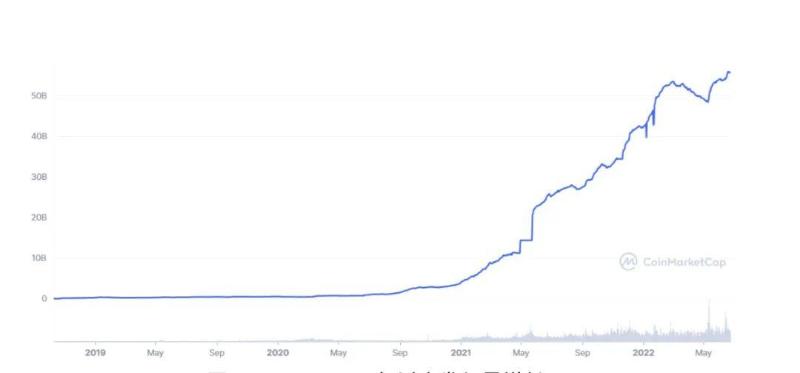

Figure 2. Croissance de l’émission d’USDC depuis 2018

Quant à l’autre stablecoin régulé, USDC, son offre a connu une croissance continue, passant de 1,32 million de dollars en octobre 2018 à 55,8 milliards aujourd’hui, rivalisant sérieusement avec l’USDT.

Le plus grand stablecoin algorithmique, DAI, est passé de 100 millions de dollars émis en février 2020 à un sommet de 10,3 milliards en février 2022. Même après contraction, il reste à environ 6,8 milliards de dollars.

Globalement, depuis 2018, le volume total des stablecoins en dollars sur le marché crypto a augmenté de plus de 100 fois, dont ×3 entre 2018 et 2020, puis ×31 rien qu’entre 2020 et 2022.

Avantages et inconvénients de la dollarisation du crypto

L'afflux massif de dollars dans le marché crypto a profondément transformé la structure interne et les règles de fonctionnement du secteur, conférant à l'effondrement actuel des caractéristiques inédites, avec à la fois des bénéfices et des coûts.

Un avantage évident est que, grâce à la dollarisation, la base fondamentale du secteur a pu rester relativement stable durant cet effondrement.

Rappelons que lors du krach de la seconde moitié de 2018, de nombreux projets avaient levé des fonds en BTC et ETH ; avec l'effondrement des prix, les équipes de développement ne pouvaient plus couvrir leurs frais courants et ont dû abandonner leurs projets, provoquant une véritable « extinction d'espèces » dans le secteur crypto — près de 99 % des projets auraient disparu. Or, dans toute industrie émergente, les projets constituent le seul produit. La disparition massive de ces projets a vidé le secteur crypto de toute base fondamentale, rendant le marché baissier de 2018-2020 particulièrement long et asphyxiant.

Aujourd'hui, la situation est radicalement différente. L'effondrement actuel touche principalement les institutions financières centralisées du secteur, tandis que les projets crypto sont relativement épargnés. En effet, la plupart des projets innovants lancés ces deux dernières années ont été financés en stablecoins en dollars, ce qui les place momentanément en sécurité — un facteur crucial pour stabiliser la base fondamentale du secteur. Bien sûr, si la pénurie de liquidités persiste, davantage de projets finiront par mourir, mais comparé à 2018, la situation est bien meilleure. Dans une certaine mesure, cette crise peut même favoriser la sélection naturelle au sein du secteur crypto. On peut donc raisonnablement penser que la reprise du marché et du secteur sera plus robuste que lors du précédent cycle baissier.

Cependant, la dollarisation du secteur crypto est un changement aux implications profondes, générant autant de nouveaux problèmes qu’il en résout.

Le secteur crypto est né d’une vision : celle de la « monnaie numérique privée », visant à créer dans l’espace numérique une économie virtuelle parallèle au monde réel, disposant de sa propre souveraineté monétaire. Au début du développement du crypto, l'idée de pouvoir créer des ressources financières uniquement par consensus distribué, sans dépendre des institutions financières établies, a motivé de véritables idéalistes et permis les premiers succès du secteur. Peu importe sa faisabilité, c’était un objectif extraordinaire, passionnant et idéaliste.

Certes, cet objectif utopique a également attiré de nombreuses critiques. Beaucoup ne comprennent toujours pas la logique de valeur du bitcoin. En réalité, ils ne rejettent ni l’idée que le consensus puisse fonder une valeur, ni les avantages technologiques de la blockchain. Leur problème réside ailleurs. Intuitivement, ils perçoivent que l’objectif du bitcoin et des cryptomonnaies est en fait de créer une organisation économique « quasi-étatique » dotée de souveraineté. Et c’est là qu’ils doutent fortement : comment un réseau virtuel composé d’individus dispersés, désarmés, sans force coercitive, pourrait-il créer une telle entité économique souveraine ? Comment les États du monde réel, détenant le monopole de la violence, pourraient-ils tolérer une telle concurrence ?

C’est ici que réside l’intelligence — mais aussi la limite — des sceptiques de l’économie crypto. Si le système monétaire mondial était homogène et stable, les cryptomonnaies auraient effectivement peu de chances de survivre. Mais depuis la crise financière mondiale de 2008, le système de Jamaïque fondé sur le dollar fiduciaire a considérablement affaibli, et sa base même présente désormais de graves fissures. C’est précisément dans ces failles que le bitcoin et les cryptomonnaies ont pu émerger et se développer. Et c’est justement parce que ces fissures existent que, une fois l’économie numérique crypto atteinte une certaine taille, les États préfèrent l’utiliser et la corriger plutôt que de chercher à l’anéantir. Une coopération internationale pour l’éliminer manque de bases réelles, tandis qu’en manifestant de la tolérance et en la guidant habilement, on peut progressivement l’intégrer à son propre système monétaire.

À présent, cette voie « révisionniste » semble avoir obtenu un premier succès. Nous ne pensons pas qu’un esprit directeur ait orchestré ce processus, mais le système décisionnel du dollar a fait preuve de souplesse face à cette question. Autoriser l’émission et la circulation de milliers de milliards de « dollars numériques privés » est devenu la base de la dollarisation du secteur crypto. D’autres économies souveraines ont eu des opportunités historiques similaires, mais pour diverses raisons, elles n’ont pas emprunté cette voie, abandonnant ainsi ce secteur naissant et prometteur au dollar.

Une fois dollarisé, le secteur crypto s’éloigne progressivement de son idéalisme originel d’économie « quasi-souveraine », se transformant en un secteur « séculier » intégré à l’économie du dollar, le Web3 étant un exemple représentatif de cette orientation sécularisée. Après cette transformation révisionniste, le secteur crypto ne peut plus créer sa propre monnaie : sa liquidité dépend désormais de l’extérieur. Pour obtenir des dollars, les BTC, ETH et autres « cryptomonnaies » d’antan sont rétrogradés au rang d’« actifs numériques très liquides ». On leur retire leur statut de moyen d’échange ou d’unité de compte, soit on attire les dollars par leurs perspectives d’appréciation, soit on les utilise comme garantie, en appliquant un fort discount de liquidité pour obtenir des dollars.

Aujourd’hui, le secteur crypto est en train d’être domestiqué par le dollar, devenant une industrie traditionnelle dépendante du système financier en dollars pour exister et se développer. On comprend mieux pourquoi les VC du web classique et Wall Street s’intéressent de plus en plus au Web3, et pourquoi les régulateurs américains adoptent une attitude de plus en plus bienveillante : un tel secteur crypto entre désormais dans leur zone de confort. L’ensemble du secteur dépend des transfusions de dollars pour survivre, utilise le dollar comme outil comptable pour ses opérations quotidiennes, et sera inévitablement fortement influencé à l’avenir par les autorités financières américaines.

Bien sûr, le crypto contient encore de nombreux éléments novateurs — DeFi, incitations par jetons, DAO, transparence, accès sans permission, etc. — mais tant qu’il utilisera le dollar comme monnaie de base, il ne sera jamais qu’une colonie du dollar, turbulente, en croissance rapide, créative, dotée de sa propre bourse junior, dont le développement sert les intérêts du dollar.

Impact de la dollarisation du crypto sur le système du dollar

Beaucoup pourraient objecter que les autorités financières américaines ne peuvent pas directement réguler les dollars circulant dans le marché crypto. Dans ce cas, pourquoi les soutenir, ou du moins les tolérer ? Pourquoi permettre l’émergence, hors de leur contrôle, d’une économie parallèle en dollars ? Cela ne nuit-il pas à la « prestige » du dollar ? Ne complique-t-il pas sa régulation ? Ne favorise-t-il pas le « blanchiment », la criminalité, le financement du terrorisme ou la « fuite de capitaux », tout en rendant plus difficile la politique monétaire de la Réserve fédérale ?

Jusqu’à présent, aucune réponse officielle publique n’a été donnée par les autorités financières américaines à ces questions. Toutefois, certains médias rapportent que des experts de l’économie numérique et des acteurs du crypto ont discuté de ces sujets avec les régulateurs américains. Certains y voient un avantage pour le dollar dans la domination des stablecoins en crypto, d’autres suggèrent que, grâce au succès des stablecoins privés conformes (principalement l’USDC), la Fed pourrait renoncer à lancer un dollar numérique officiel. Ces informations, bien que partielles, nous permettent d’entrevoir une partie de la position des autorités financières américaines sur cette question cruciale.

Sans accès direct aux positions officielles américaines, l’analyse d’un cas analogue pourrait nous aider à comprendre leur logique.

Ici, comparer les « dollars privés numériques » du crypto aux billets verts circulant massivement à travers le monde s’avère très éclairant.

On sait que le dollar existe sous deux formes principales : les billets verts et les dollars comptables.

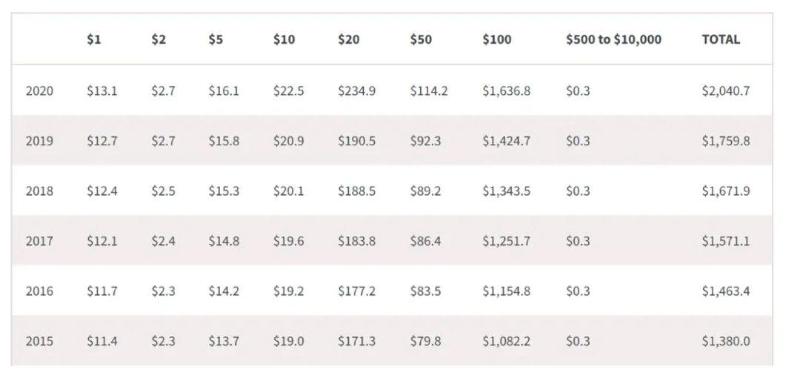

Fin 2020, il y avait 50,3 milliards de billets en circulation, d’une valeur totale de 2,04 billions de dollars, dont plus de 60 % circulaient hors des États-Unis. Parmi les billets de 100 dollars, 80 % étaient utilisés à l’étranger. Ainsi, un vaste « économie de billets verts » existe en dehors du territoire américain.

Figure 3. Volume de circulation des billets verts (2015-2020) (source)

Sur cette vaste économie offshore, les autorités américaines exercent une surveillance inefficace, d’où de nombreux problèmes liés au blanchiment, à la criminalité et au financement du terrorisme. Tandis que beaucoup accusent aveuglément le bitcoin d’être utilisé pour ces activités illégales, dans cet espace gris, les billets verts dominent largement, tant en volume qu’en diffusion — le bitcoin n’arrive pas à la cheville.

Alors, pourquoi les États-Unis ne contrôlent-ils pas strictement l’exportation de billets ? Au contraire, de nombreux billets sont volontairement diffusés à l’étranger via les opérations militaires et de renseignement américaines. Quelle en est la logique ?

La logique est très simple.

Hors des États-Unis, il existe une forte demande pour une monnaie stable. Certaines transactions sont licites, d'autres relèvent de zones grises. Cette demande existe objectivement. Si le dollar ne la satisfait pas, d’autres monnaies comme l’euro ou le yen le feront. Pour les États-Unis, mieux vaut que ce soit le dollar qui occupe ce marché colossal.

Bien sûr, cela pose des défis de gestion. Les États-Unis adoptent alors plusieurs mesures :

Premièrement, hiérarchiser les dollars. Tous les billets verts sont émis par les États-Unis, tout comme les dollars comptables (bancaires). Mais ils ne sont pas égaux : les billets sont « gris », des dollars inférieurs, potentiellement liés à des activités illégales ; les dollars comptables sont « blancs », des dollars supérieurs, traçables et strictement régulés.

Deuxièmement, distinguer clairement les usages. Pour les transactions importantes sur le territoire, le commerce international ou les opérations financières, seuls les dollars comptables sont acceptés, les billets sont exclus.

Troisièmement, contrôler strictement la conversion des billets en dollars comptables. Transformer des billets « sales » en dollars « propres » revient à « blanchir » — activité que les États-Unis combattent activement à l’échelle mondiale.

Même si cette stratégie crée d’énormes complications pour les services financiers et judiciaires américains, nécessitant une juridiction extraterritoriale complexe, globalement les avantages surpassent nettement les inconvénients. Elle consolide non seulement la position mondiale du dollar, mais donne aussi aux États-Unis un outil stratégique de gouvernance globale.

Comprendre cela permet de mieux saisir la stratégie actuelle des États-Unis vis-à-vis de la dollarisation du marché crypto.

Beaucoup critiquent spontanément le désordre du marché crypto et les spéculations, crimes qui l'accompagnent inévitablement. Pourtant, ces critiques n'empêchent pas la croissance fulgurante du marché. Si, dans un court laps de temps, des centaines de millions de personnes à travers le monde adoptent cette nouvelle technologie, si le crypto et le Web3 doivent devenir un marché de dizaines de milliers de milliards de dollars, quelle stratégie adopter depuis la perspective américaine : bloquer fermement, critiquer passivement, ou s'engager activement pour en prendre la tête ?

Il semble que les États-Unis prolongent leur stratégie dans le domaine des billets verts offshore, choisissant la troisième option : encourager, ou du moins tolérer, que les stablecoins privés numériques en dollars occupent ce nouveau terrain.

Par comparaison, le dollar crypto présente pour les États-Unis des caractéristiques proches de celles des billets verts :

Premièrement, les dollars privés crypto comme USDC/USDT sont créés à partir du dollar fiduciaire, donc appelés « privés », mais sont en réalité une troisième forme du dollar — des dollars « inférieurs », comme les billets.

Deuxièmement, l'usage du dollar crypto est limité : il ne peut pas être utilisé directement pour payer dans le monde réel.

Troisièmement, la conversion du dollar crypto vers le dollar comptable est strictement régulée.

Tant que ces trois points sont garantis, les autorités financières américaines peuvent efficacement contrôler le dollar crypto, selon un mécanisme similaire à celui du dollar papier.

En novembre 2021, cette économie numérique émergente a brièvement atteint 3 000 milliards de dollars, dépassant l’Inde pour devenir la cinquième économie mondiale. Bien sûr, elle est très volatile et vaut aujourd’hui environ 1 000 milliards. Mais avec une stabilisation progressive du développement du crypto et du Web3, cette économie devrait se stabiliser, atteignant potentiellement des dizaines de milliers de milliards, offrant ainsi un nouveau soutien à la position du dollar. Surtout alors que le dollar connaît déjà des difficultés et que sa domination est contestée, l’émergence d’un secteur numérique dollarisé, en croissance rapide et globalisé, constitue une véritable aubaine.

Comment le dollar a-t-il acquis cette position sans coup férir ni effort majeur ? Est-ce une fatalité ou une contingence ? D'autres monnaies ont-elles déjà eu des opportunités semblables dans l'histoire ? Ce sont des questions pour les historiens de l'économie numérique. Pour l'instant, la dollarisation du marché crypto apparaît comme un fait établi.

Cela ne signifie pas pour autant que cette tendance soit irréversible. On observe que les marchés NFT et des jeux Web3 utilisent encore largement des actifs natifs comme l’ETH ou le SOL pour les paiements, leur conférant un statut de « quasi-monnaie ». Bien que leur volume représente moins de 1 % du marché total, c’est un phénomène à surveiller. Si le Web3 adopte massivement des actifs numériques natifs comme moyen d’échange, avec sa croissance future, l’économie crypto pourrait connaître un régime « multi-monnaie ». S’agit-il d’un phénomène éphémère ou d’une tendance durable ? Seul l’avenir le dira.

Enfin, avec l’évolution de la scène internationale — notamment la guerre Russie-Ukraine — d’autres pays pourraient-ils entrer en compétition pour la monnaie de base du crypto ? Un affrontement entre plusieurs monnaies souveraines numériques pourrait-il émerger dans l’économie crypto mondiale ? Autant de questions pertinentes, mais hors du champ de cette série d’articles.

Dans le prochain article de cette série, nous analyserons les mécanismes de création et d’allocation de la liquidité en dollars dans le secteur crypto, afin de comprendre le processus d’effondrement de la liquidité lors de cette crise, et proposerons des pistes d’amélioration.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News