Comment Frax se démarque-t-il parmi les stablecoins algorithmiques ?

TechFlow SélectionTechFlow Sélection

Comment Frax se démarque-t-il parmi les stablecoins algorithmiques ?

Frax n'est pas la seule monnaie stable algorithmique sur le marché actuel, et elle ne sera pas seule sur le marché futur non plus.

Rédaction : Jackchong.eth & 0xkowloon.eth

Traduction : TechFlow intern

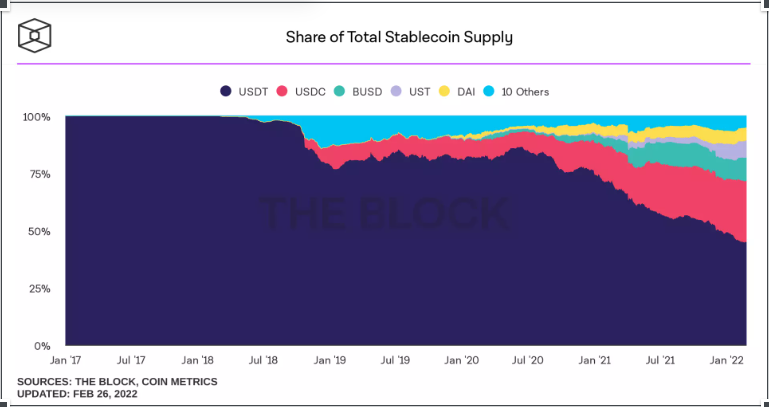

Les stablecoins représentent une part importante de la capitalisation totale du marché des cryptomonnaies, avec une taille de marché dépassant 180 milliards de dollars. Pour en donner une définition simple, une stablecoin est une monnaie numérique dont la valeur est indexée sur un actif « stable », généralement le dollar américain. Pour les institutions, les stablecoins servent d’entrée vers l’ensemble du marché des actifs numériques — elles conservent les avantages d’une faible volatilité tout en offrant aux monnaies fiduciaires des rendements plus élevés et des règlements plus rapides.

Bien que les cryptomonnaies promettent la décentralisation, les stablecoins sont aujourd’hui encore dominées par des produits centralisés. Plus de 80 % du marché est constitué d’actifs adossés à des monnaies fiduciaires, comme USDC et USDT, émis respectivement par les entités centralisées Circle et Tether Holdings.

Avec l’intensification de la régulation des stablecoins centralisées, les stablecoins décentralisées deviennent plus attractives. En décembre 2020, la capitalisation boursière des stablecoins adossées à des monnaies fiduciaires était 21 fois supérieure à celle des stablecoins algorithmiques ; aujourd’hui, ce ratio n’est plus que de 5.

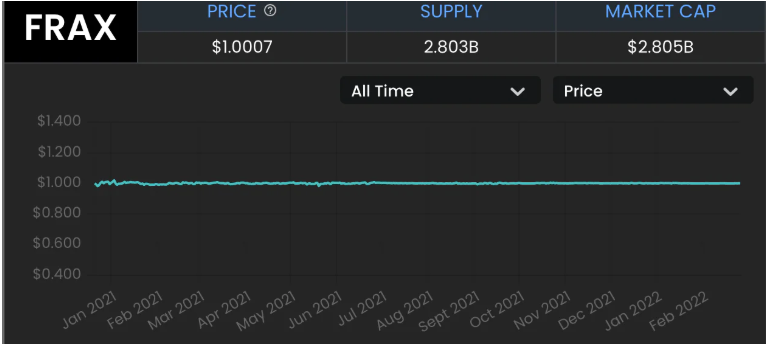

Cet article est une analyse approfondie de Frax Finance, une stablecoin algorithmique dont la capitalisation a augmenté de près de 530 % depuis octobre 2021. Avec une valeur totale bloquée (TVL) de 2 milliards de dollars, il s'agit actuellement du protocole à la croissance la plus rapide.

Construire une stablecoin algorithmique antifragile est extrêmement difficile. Elle doit répondre à trois capacités fondamentales :

Stabilité (faible volatilité)

Maintien durable du cours ciblé par rapport à un actif de référence

Haute utilité (intégration dans l’écosystème plus large)

Dans son ouvrage « Civilization », Niall Ferguson attribue la supériorité économique de l’Occident à six facteurs clés, notamment la concurrence, la propriété privée et la médecine, qu’il appelle les « applications killer ».

Haseeb Qureshi de Dragonfly compare les Layer 1 à des villes, Balaji parle d’un État natif numérique comme d'une « civilisation cryptographique ». Dans cet esprit, afin de rendre hommage à Niall Ferguson, nous appelons Frax une civilisation comparable à l’Occident. Écoutons notre argumentaire.

Nous avons identifié trois applications killer qui permettent à Frax de surpasser ses concurrents.

Continuez à lire pour découvrir comment Frax bat ses rivaux :

Qu'est-ce que Frax ?

Taux de collatéralisation

Comment Frax bat ses concurrents : 3 applications killer

Application killer 1 : Tout le monde veut être Curve

Application killer 2 : Frax Flex

Application killer 3 : Opérations algorithmiques de marché (AMO)

Qu'est-ce que Frax ?

Selon la typologie des stablecoins (il n’existe pas encore de paradigme uniforme), Frax peut être classé comme une « stablecoin partiellement adossée au crypto », possédant les caractéristiques suivantes :

Adossé au crypto : soutenu par des actifs cryptographiques plutôt que par des monnaies fiduciaires.

Collatéralisation partielle : la valeur des jetons émis est partiellement garantie par les actifs du trésor. Contrairement aux jetons surcollatéralisés (ex. DAI) ou non collatéralisés (ex. Basis, aujourd'hui disparu).

Décentralisé : géré par la communauté, sans entité centrale propriétaire (par exemple, Tether appartient à Tether Holdings, USDC à Circle).

Modèle à double jeton : le protocole émet également un second jeton, $FXS, utilisé pour la gouvernance et percevant une part des profits générés par le protocole.

Indexé à 1 dollar nominal, contrairement à un flottement libre (ex. RAI).

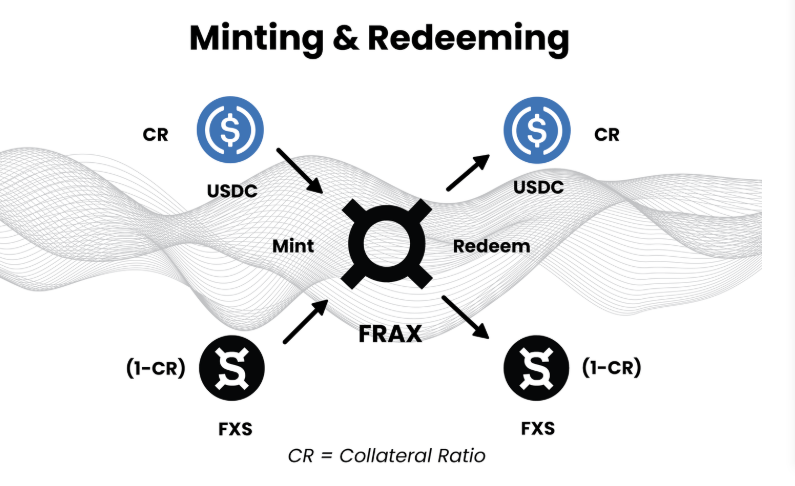

Taux de collatéralisation

Le taux de collatéralisation (CR) détermine combien de collatéral un utilisateur doit fournir pour frapper un FRAX (au moment de la rédaction, CR = 85 %). FRAX est une stablecoin indexée à 1 dollar. FXS, quant à lui, est le jeton de gouvernance de Frax Finance. Ensemble, ils forment le modèle fiscal du protocole.

Cela signifie que pour frapper 1 dollar de FRAX, vous devez déposer 0,85 dollar de USDC (ou autre collatéral accepté) et 0,15 dollar de FXS. Inversement, si vous voulez racheter votre FRAX, vous recevrez 0,85 dollar de USDC et 0,15 dollar de FXS.

Le CR de Frax est dynamique. Il fluctue selon l’offre et la demande du marché, variant avec l’expansion et la contraction de FRAX. Lorsque la demande pousse FRAX au-dessus de 1 dollar, le CR diminue : moins de collatéral est requis, et davantage de FXS est nécessaire pour frapper FRAX.

Étant donné que le mécanisme CR de Frax reflète le fonctionnement d’une banque centrale, les analystes comparent Frax à une « banque centrale automatique » sur chaîne.

À présent que nous avons compris les bases de Frax, examinons ses applications killer !

Comment Frax bat ses concurrents : 3 applications killer

Application killer 1 : Tout le monde veut être Curve

Actuellement, le sujet le plus brûlant dans DeFi est la « guerre de Curve ».

Elle désigne la compétition entre protocoles sur Curve Finance, un market maker automatisé (AMM), pour obtenir des liquidités. Curve est l’échange décentralisé le plus populaire, avec près de 18 milliards de dollars de TVL. Sa principale différence avec les concurrents réside dans ses faibles glissements de prix et frais.

Pourquoi la bataille se joue-t-elle sur Curve plutôt que sur Uniswap ou un autre DEX ? La raison tient à la conception du protocole autour de son jeton CRV. L’économie token de Curve repose sur deux caractéristiques clés :

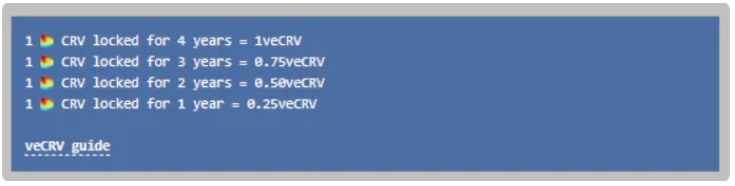

1. Modèle de verrouillage pour vote (vote-locking) : Lorsque vous fournissez des liquidités à un pool sur Curve, vous percevez une part des frais de transaction. En outre, vous gagnez des récompenses en CRV. En verrouillant vos CRV, vous obtenez des veCRV, qui confèrent un droit de gouvernance aux détenteurs de jetons.

2. Système de jauge (gauge) : Les détenteurs de veCRV peuvent voter pour décider combien de récompenses CRV chaque pool de liquidité reçoit — ce que Curve appelle les « poids de jauge ». Plus un pool reçoit de votes, plus il obtient de récompenses CRV, attirant ainsi davantage de fournisseurs de liquidités.

Pourquoi cela est-il important ? Pour tout protocole DeFi, les liquidités sont cruciales. Et Curve dispose de 18 milliards de dollars de TVL — des liquidités de premier ordre. Un nouveau protocole peut déposer son jeton natif et sa paire (ex. FRAX-ETH) dans un pool pour accroître ses liquidités. Ou alors, un protocole peut « tricher » en trouvant des moyens d’augmenter les récompenses CRV de son pool. D’autres verront alors ce haut APY et deviendront naturellement fournisseurs de liquidités.

La complexité émerge de règles simples.

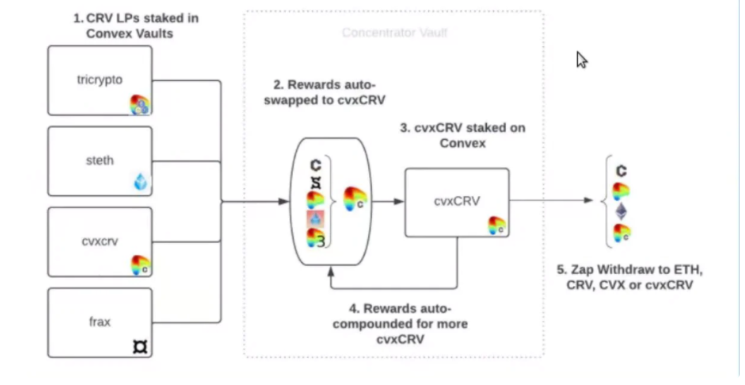

Convex Finance est apparu comme agrégateur de CRV. Voici comment Convex fonctionne :

Vous déposez vos CRV sur Convex contre cvxCRV.

Convex staking vos CRV sur Curve pour obtenir des veCRV.

Convex perçoit les récompenses de Curve et les redistribue aux détenteurs de cvxCRV.

cvxCRV est immédiatement liquide, contrairement à veCRV, qui impose un verrouillage.

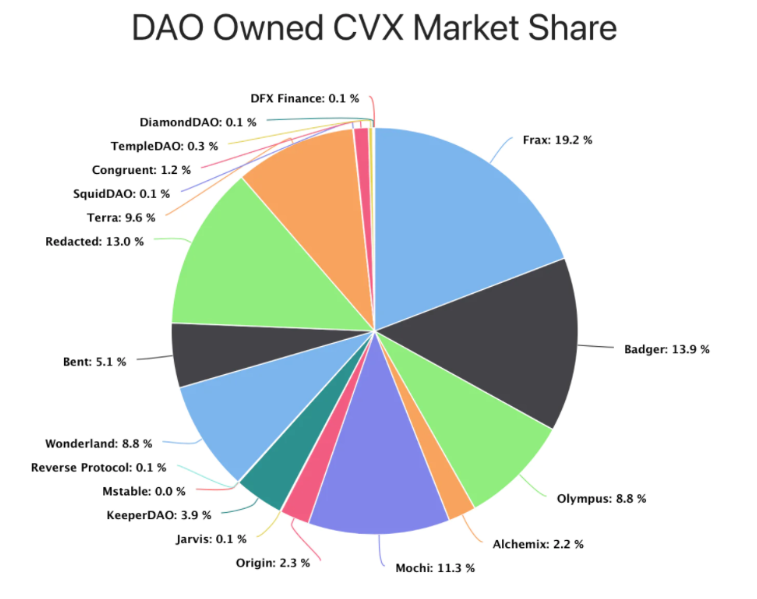

Convex est devenu semblable à Curve lui-même, mais avec l’avantage supplémentaire de la liquidité. En conséquence, il détient désormais la majorité des jetons CRV. Il contrôle 52 % des votes sur Curve et a verrouillé 200 millions de CRV en veCRV depuis sa création. Pour les protocoles souhaitant inciter leurs liquidités, ils doivent soit acheter CVX, soit « soudoyer » les détenteurs de CVX pour voter en faveur de leur pool.

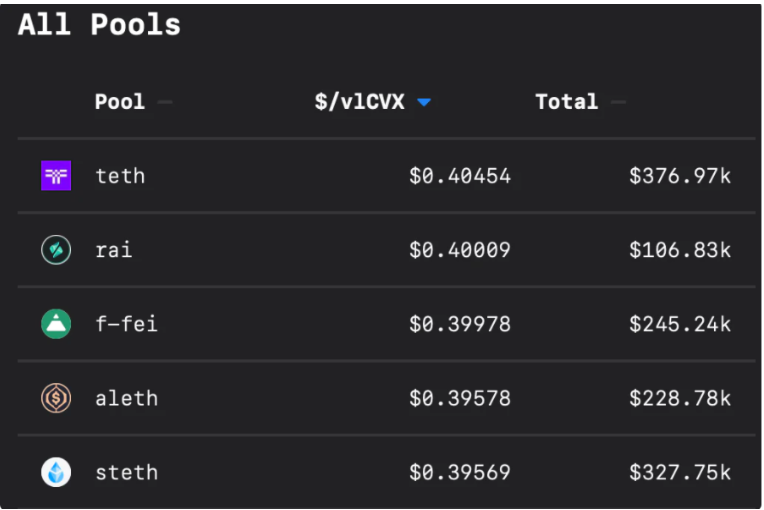

La capture ci-dessus provient de la plateforme de soudoiement Votium. Elle montre le coût, en dollars, de soudoyer 1 vlCVX, un jeton Convex verrouillé pour le vote, permettant à son détenteur de voter sur les poids de jauge de Curve via les veCRV détenus par Convex. Les protocoles soudoient les détenteurs de CVX pour qu'ils votent en faveur de leur pool. Grâce à un poids de jauge plus élevé, Curve distribue un APY plus élevé. Avec un APY plus élevé, le pool attire davantage de liquidités.

Gagner sur le terrain de Curve

Frax remporte constamment des victoires sur le terrain de Curve.

En tant que plus grand détenteur de CVX, Frax oriente sa part de veCRV dans les pools Convex pour diriger davantage de récompenses CRV vers les pools libellés en FRAX.

En outre, comparé aux autres protocoles de stablecoins, Frax paie le plus de soudoiements hebdomadaires sur la plateforme Votium.

Grâce à de meilleures récompenses (APY plus élevé), Frax attire davantage de fournisseurs de liquidités, renforçant ainsi son adoption. Une liquidité plus profonde assure une stabilité accrue du cours.

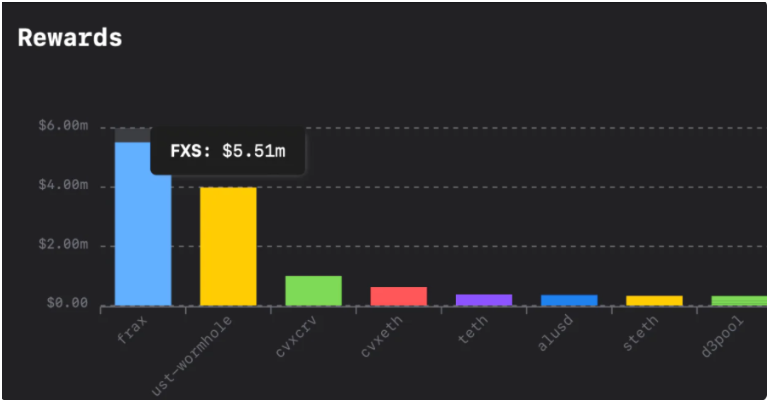

Le plus grand pool Frax sur Curve est le pool FRAX3CRV, qui permet aux utilisateurs d’échanger FRAX contre les trois principales stablecoins : USDT, USDC et DAI. Avec environ 1,5 milliard de dollars de FRAX déposés, les grands échanges ont peu d’impact sur le prix. Cela constitue une protection pour FRAX contre les pressions vendeuses extrêmes.

Autrement dit, la liquidité attire la liquidité.

Si tu ne peux pas battre Curve, rejoins-la

La domination de Curve dans la guerre des liquidités est indéniable. Stratégiquement, chaque protocole devrait donc chercher à devenir comme Curve. Idéalement, chaque protocole souhaite que les autres s’appuient sur lui.

Cependant, l’effet Lindy suggère que Curve restera probablement incontesté pendant un certain temps. Par conséquent, si vous ne pouvez pas battre Curve, devenez Curve !

Pour cela, Frax adopte le modèle économique token de Curve, mettant en œuvre un système de gouvernance par verrouillage de vote, permettant aux détenteurs de FXS de verrouiller leurs jetons contre des veFXS.

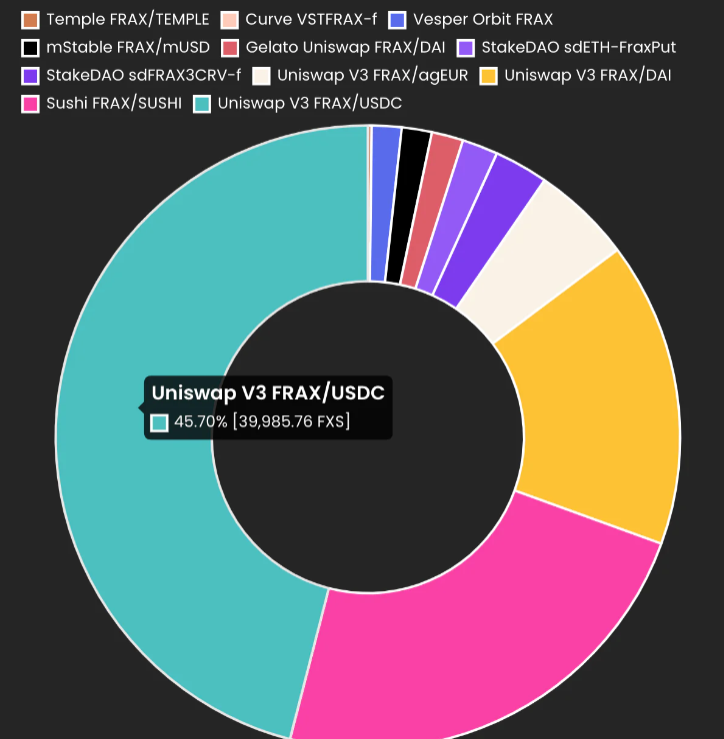

Alors que les détenteurs de veCRV décident des poids de jauge pour les pools sur Curve, les détenteurs de veFXS votent pour diriger les émissions de FXS vers différents pools sur divers DEX. Par exemple, le plus grand pool, Uniswap V3 FRAX/USDC, reçoit plus de 45 % des récompenses d’émission.

Récemment, Convex a collaboré avec Frax pour aligner davantage leurs incitations, notamment autour du verrouillage de veFXS dans le protocole CVX. Convex se voit non seulement comme agrégateur de veCRV, mais aspire à devenir un agrégateur de vote pour tous types de ve-tokens.

En contrôlant les émissions de FXS, Frax peut renforcer ses liquidités en incitant les fournisseurs à participer aux pools FRAX, exactement comme le fait Curve. Pour conserver les parts d’émission FXS dirigées vers leurs pools, les fournisseurs de liquidités convertissent leurs récompenses FXS en pouvoir de gouvernance veFXS. À mesure que FRAX pénètre davantage de protocoles et de paires, sa capitalisation augmente. Quand la domination de FRAX croît, les émissions de FXS deviennent plus précieuses. Bientôt, chaque protocole voudra une part de la jauge FXS pour inciter directement ses paires de liquidités !

En d'autres termes, la guerre Frax est la guerre de Curve.

Deuxièmement, une lutte existe actuellement entre protocoles pour que leurs jetons deviennent la paire de liquidité choisie par les nouveaux DAO. Nous appelons cela la « guerre des liquidités DAO ». Y participent Rift Finance, Fei & Rari, OlympusDAO et d’autres protocoles émergents.

Si la guerre de Curve concerne les liquidités, la guerre des liquidités DAO concerne l’utilité.

Chaque stablecoin espère devenir la monnaie de prédilection pour tout l’écosystème. Si Frax remporte la guerre des liquidités DAO, il pourra lier un nouveau DAO à une relation interdépendante en proposant FRAX comme paire de liquidité.

À mesure que de plus en plus de paires utilisent FRAX, son utilité augmente. Quand FRAX devient la réserve principale choisie par les DAO, il commence à ressembler à l’équivalent de la monnaie américaine sur chaîne. Le vainqueur de la guerre des liquidités DAO sera couronné roi, devenant l’unité de compte de confiance pour toutes les transactions dans l’écosystème.

Le butin de la guerre des liquidités DAO est la suprématie protocolaire.

Application killer 2 : The Frax Flex

La flexibilité de Frax

Depuis son lancement, FRAX n’a jamais rompu son ancrage. Comparé à d'autres stablecoins algorithmiques (comme Iron Finance ou Fei), c’est remarquable.

Nous attribuons cette solidité à la conception en double boucle vertueuse. FXS est conçu comme complément à FRAX : il absorbe la volatilité de FRAX indexé au dollar tout en redistribuant la valeur du protocole à ses détenteurs. La boucle fonctionne ainsi :

Plafond d’offre de FXS fixé à 100 millions de jetons

Réinjecter les revenus du protocole aux détenteurs FXS via rachats et brûlages

Utiliser FXS et USDC comme collatéral pour FRAX

Rendre FRAX indispensable dans DeFi, augmenter les revenus et faire grimper le prix de FXS

À mesure que FXS prend de la valeur, le taux de collatéralisation baisse

Finalement, FRAX devient entièrement adossé à FXS, sans recourir à d'autres stablecoins, encore moins à USDC centralisé

Le paradoxe ici est que pour construire une stablecoin algorithmique résiliente, il faut commencer par une collatéralisation partielle. Mais cela pourrait même mener à une surcollatéralisation ! Cette feuille de route non triviale rappelle la stratégie Web2 du « conquérir d’en bas ».

Indice de prix Frax (FPI)

Frax superpose continuellement des éléments anti-inflation à sa stablecoin indexée au dollar. Le 1er janvier 2022, Sam, cofondateur de Frax, a annoncé sur Twitter que l’équipe travaillait sur l’indice de prix Frax (FPI), une nouvelle stablecoin native.

FPI sera indexé sur un indice des prix à la consommation (IPC) décentralisé, enrichi d’éléments natifs crypto via un oracle Chainlink personnalisé pour FRAX. Selon la hausse de l’IPC rapportée, les détenteurs verront mensuellement la valeur en dollars de leurs jetons augmenter. C’est possible car Frax génère des revenus à partir du trésor FPI de base, alimenté par les utilisateurs qui frappent et rachètent FPI avec FRAX.

Le mécanisme d’ancrage n’est pas encore clair, mais d’après les documents préliminaires, FPI aurait des propriétés similaires à un fonds monétaire — solde avec rendement trimestriel garanti, très liquide. Toutefois, maintenir cet ancrage sur chaîne exigera probablement un mécanisme innovant. Sam a indiqué lors d’un Twitter Space que l’utilisation d’un IPC sur 12 mois (TTM) lisse toute volatilité annuelle. FPI bénéficie aussi de liquidités profondes fournies par Frax et Fei. Son objectif est de devenir l’unité d’échange pour rémunérer les contributeurs DAO. L’objectif ultime est de créer un IPC natif crypto reflétant la médiane du coût de la vie mondial basé sur un panier global de biens.

Nous attendons plus de détails. C’est une fonctionnalité véritablement passionnante, pouvant potentiellement créer la stablecoin 2.0.

Nous restons prudemment optimistes : finalement, les stablecoins incarnent le véritable destin de la monnaie programmable — se détacher du dollar nominal !

Application killer 3 : Opérations algorithmiques de marché (AMO)

En mars 2021, Frax v2 a lancé son innovation la plus aboutie à ce jour : les opérations algorithmiques de marché (AMO).

Pour comprendre cela, examinons un cas similaire dans le monde fiduciaire.

Les banques centrales (ex. la Réserve fédérale) contrôlent l’offre monétaire via des « opérations sur titres ». En achetant (ou vendant) des obligations publiques, la Fed augmente (ou réduit) efficacement la quantité totale de dollars en circulation.

Les AMO utilisent une stratégie similaire. Le protocole Frax influence l’offre de FRAX dans tout l’écosystème DeFi. En outre, toute personne dans la communauté peut proposer une stratégie AMO via la gouvernance.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News