摩根士丹利研報解讀:存儲週期進入下半場,市場正在切換定價錨

TechFlow Selected深潮精選

摩根士丹利研報解讀:存儲週期進入下半場,市場正在切換定價錨

存儲還在上升週期的中後段,但驅動股價的邏輯已經從“漲價彈性”切換到了“盈利持續性”。

撰文:Rita

潮嚮導讀

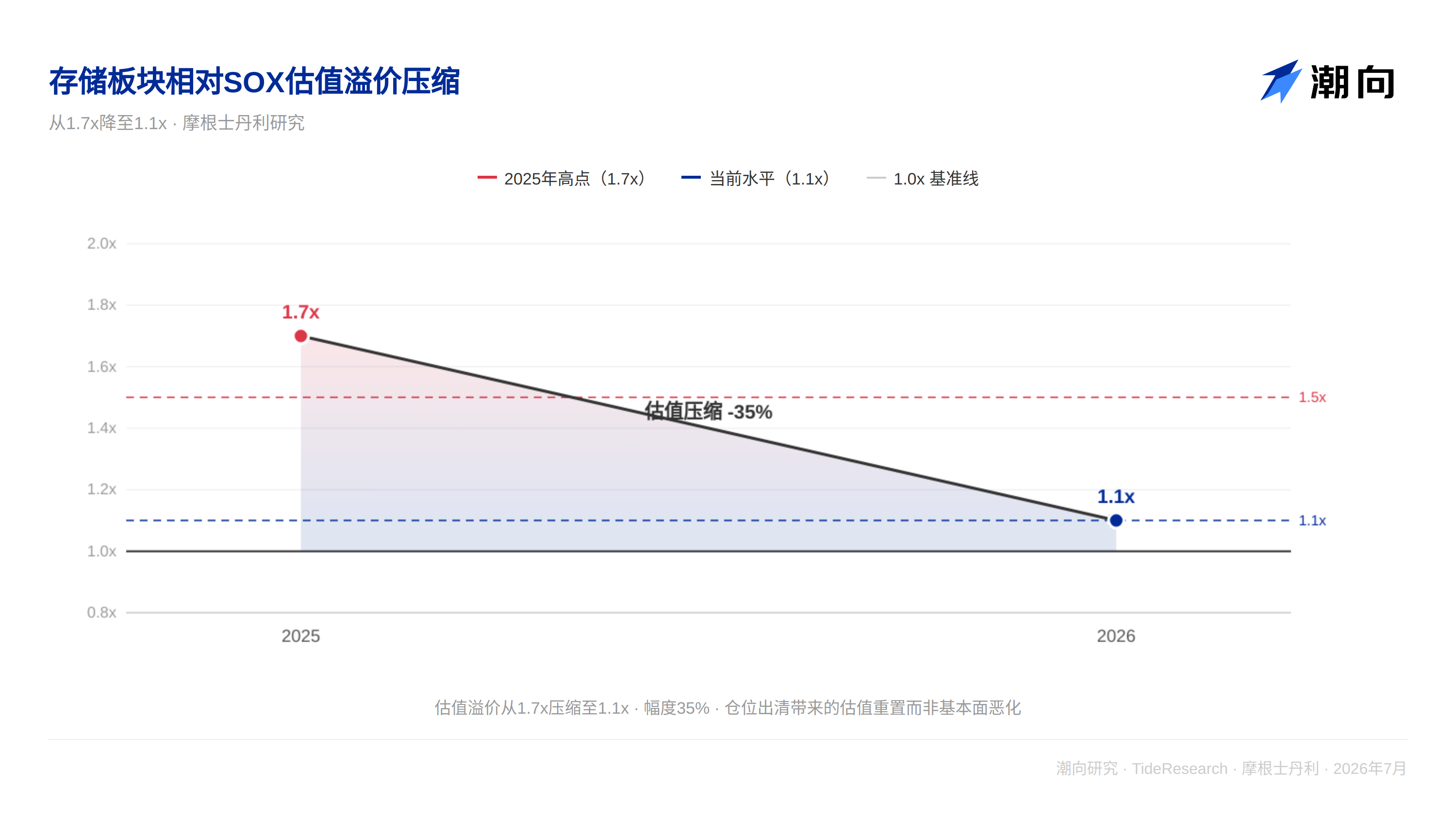

過去一個月,亞洲存儲股跌了 15%到 25%,芯片板塊整體卻在橫盤。存儲器被單邊拋售,兩者之間的估值溢價從 1.5 倍以上快速壓縮到 1.1 倍。

摩根士丹利在 7 月 14 日的 TMT 網絡直播中給出判斷:存儲基本面沒有逆轉,市場正在完成一次定價錨的切換。

上半年大家關心“價格能漲多高”,下半年開始追問“高利潤能持續多久”。三個爭議點正在左右這個判斷:CSP 資本開支會漲多少、LTA 在保護利潤還是限制利潤、長江存儲會不會打破 NAND 的供需平衡。

大摩的結論是:存儲還在上升週期的中後段,但驅動股價的邏輯已經從“漲價彈性”切換到了“盈利持續性”。

過去一個月發生了什麼

芯片股在大盤橫盤的時候跌了 15%到 25%,SOX 指數基本沒動,但存儲器公司被單邊拋售。

基本面沒有逆轉,是估值框架在動。存儲器對 SOX 的估值溢價從高點快速壓縮到 1.1 倍,回到了歷史合理區間的上沿。市場正在從“追逐漲價”切換到“驗證盈利持續性”,這是週期進入中後段的典型特徵。

AI 服務器對存儲的需求還在放量,HBM 產能仍然緊張,傳統 DRAM 和 NAND 的供需缺口也沒有完全彌合。但市場已經不再願意為“漲價預期”支付無限制溢價,它開始要求看到“漲價之後盈利依然穩定”的證據。

爭議一:CSP 會花多少錢

AI 服務器才是存儲需求的最終來源。CSP 的資本開支數字,是最重要的那個問題。

大摩預計 2026 年 CSP 硬件資本開支合計約 3390 億美元,2027 年約 4060 億美元,分別比市場共識高出 30%和 37%。這是市場與賣方之間最大的分歧點。為什麼差這麼多?超大規模雲廠商的土地儲備、電力審批和在建項目數量都處於歷史高位,這些前置指標指向資本開支不會在 2026 年見頂。

能不能兌現這個預期是短期最大的變量。7 月底開始的財報季會給出第一次驗證。如果 CSP 上調資本開支,市場對存儲需求的長期信心就會增強。如果數字低於預期,市場對週期的持續性就會打一個問號。

爭議二:LTA 在保護利潤還是限制利潤

LTA 是機構投資者中分歧最大的話題。

擔憂集中在:大量合同被鎖定後,價格彈性會下降,漲價帶來的短期 EPS 彈性會被壓縮。這個擔憂在短期視角下是合理的,但這一輪週期的目標已經從漲得更高轉向維持更久。

大摩的看法相反。LTA 給盈利托底,不給價格封頂。在無協議時代,存儲廠商在週期下行時面對的是價格暴跌的最壞情景。LTA 引入之後,超過一半的合同量被鎖定在協議價格範圍內,下行時的跌穿風險被大幅削減。

市場過去對存儲股的估值習慣建立在“價格會劇烈波動”的假設上。LTA 正在讓這個假設鬆動。一旦 LTA 覆蓋了大部分合同量,週期下行的恐懼就會被大幅削弱。大摩認為市場還沒有完全為這個變化定價,但它正在發生。

爭議三:長江存儲會不會打破 NAND 的平衡

長江存儲是中國 NAND 產能擴張的代表。大摩做了情景分析:Fab4 和 Fab5 各規劃約 100kwpm 產能,五個晶圓廠全部投產後,理論產能可能達到全球市場份額的 24%。

關鍵在產能投放的方式和時間,不在數字本身。如果長江存儲按市場需求逐步投產、不激進擴張,NAND 供需緊張可以持續到 2028 年。如果五個晶圓廠儘快投產,NAND 市場將面臨嚴重的供給過剩,價格體系可能被打破。

大摩認為,目前沒有任何證據表明長江存儲正在加速擴產。但這是一個需要持續跟蹤的變量。如果中國企業獲得更先進的技術節點,或者外部環境發生變化,產能釋放速度可能改變整個市場的供需格局。

潮向視角

存儲股的定價邏輯正在從“週期品”向“穩定盈利品”切換。過去十年的習慣是“漲的時候給高價、跌的時候給地板價”,因為大家都知道漲跌都會劇烈。但 LTA 的普及正在削平波幅。一旦超過一半的合同被協議鎖定,週期的下行恐懼就會消失。

大摩在 7 月 14 日的網絡直播中其實是在說一件事:存儲週期還活著,但驅動力變了。上半年是“漲價彈性”,下半年是“盈利持續性”。CSP 決定需求天花板,LTA 決定利潤底線,長江存儲決定供給風險。

三個變量同時指向一個方向:存儲股的下行風險比歷史週期小,上行彈性也比歷史週期弱。市場的分歧在於這個組合是利好還是利空。大摩的觀點很明確:存儲股正在從“週期性高波動”向“結構性中高收益”切換,市場還沒有完全意識到這個變化意味著估值方式的根本性改變。

現在的問題是,有多少公司能過這一關。

免責聲明

本文系潮向研究對第三方券商研究報告(摩根士丹利,2026 年 7 月 14 日)的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News