Galaxy 又造新概念“推理資本市場”, 萬字研報瞄準 AI 算力金融化

TechFlow Selected深潮精選

Galaxy 又造新概念“推理資本市場”, 萬字研報瞄準 AI 算力金融化

上一個 ICM “互聯網資本市場”敘事已經讓我虧麻了。

作者: Lucas Tcheyan(Galaxy Digital 研究副總裁)

編譯: 深潮 TechFlow

深潮導讀: Galaxy Digital 最新研報梳理了「推理資本市場」的完整版圖——從 ICE 和 CME 即將上線的 GPU 期貨合約,到 Venice 把推理訪問權變成可交易的永續資產(DIEM),再到 Pearl、Ambient 用「有用工作量證明」補貼推理成本,以及 USD.AI 用穩定幣存款為 GPU 硬件放貸。推理正在取代訓練成為 GPU 需求的主導力量,圍繞它的金融層才剛剛開始成型。

引言

「鏈上推理資本市場」描述的是一套正在成型的系統:一組網絡、協議、基礎設施和應用,它們把 AI 模型推理(inference)從 OpenAI、Anthropic 等前沿實驗室和超大規模雲服務商控制的中心化 API 中解放出來,在鏈上完成協調和結算,並在此之上構建金融層。用戶可以把提示詞發送給由加密代幣激勵協調的 GPU 運營商網絡,在某些配置下還能獲得關於輸出正確性和隱私的密碼學或經濟擔保。

這個類別在 2026 年引起了越來越多的關注。推理——用訓練好的 AI 模型處理新數據並生成輸出——已經超越訓練,成為全球 GPU 需求的主導份額。與此同時,自主代理(autonomous agents)作為一類新的推理消費者出現了:它們以編程方式付費,運行時不需要人類介入。

過去幾年,去中心化 GPU 市場、推理協議、支付通道、代幣化、資本形成工具、鏈上流動性各自經歷了自己的高光時刻。新變化在於,這些原語正在融合成一個單一的集成系統——一個推理資本市場。隨著推理越來越多地被用於所有工作,這個市場預計將找到不斷增長的需求。鏈上的實驗正圍繞真正具有生產力和經濟意義的活動展開,需求不僅來自加密領域。

圖注:推理資本市場的完整版圖

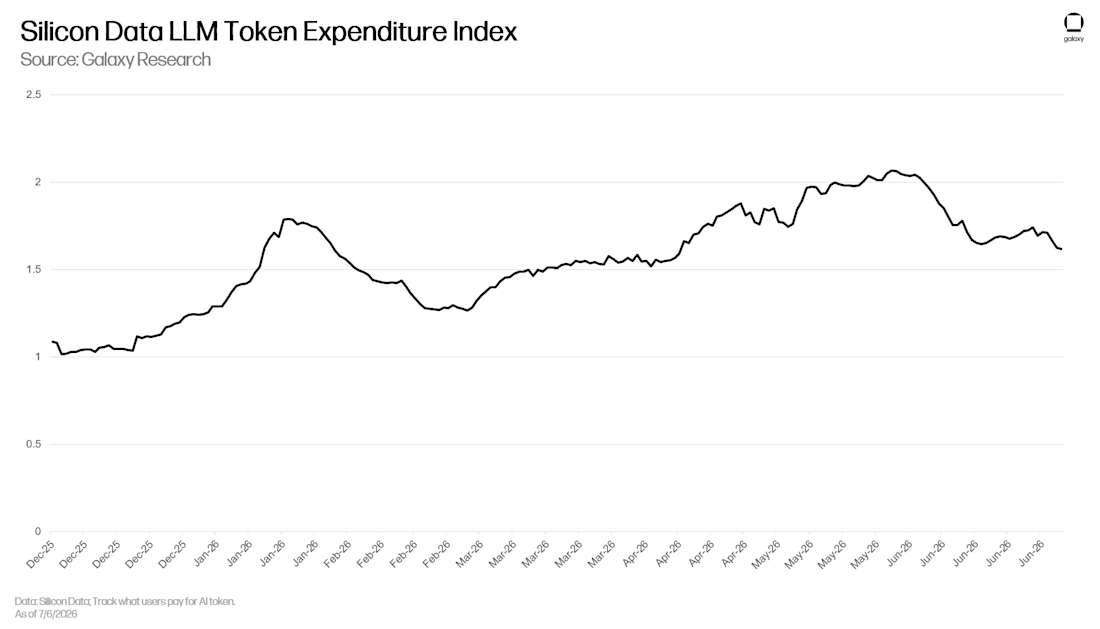

推動這一融合的力量有幾個。GPU 使用正在從訓練向推理決定性地轉移,而開源權重模型在「夠用就好」的任務層級上正在追趕前沿模型。這讓原本昂貴的任務可以被路由到最便宜的服務方——無論是否走加密通道。推理需求的增長也在推動用戶創造性地尋找算力來源。Citadel 最近發佈了一份報告,顯示以 Silicon Data LLM 指數衡量的 token 支出正在下降,反映出用戶正在轉向更便宜的模型。(AI token——AI 公司用來給服務定價的單位——不要與加密代幣混淆。)

圖注:Silicon Data LLM 指數追蹤的 token 支出趨勢

Coinbase、微軟、AirBnB 等公司最近也開始轉向使用開源模型,其中以中國模型為主。OpenRouter 最近的融資也證明了市場對多元化模型接入的需求在增長,這能讓推理更經濟。這部分是供給約束的結果——芯片短缺使得邊際推理成本更高。

圖注:推理供給約束示意

第二股力量是金融化。AI 的普及和它作為幾乎所有任務輸入的智能,正在創造對其商品化和金融化的需求。越來越多的團隊在思考如何把 AI 算力變成一種可交易資產,納入更廣泛的金融層。推理資本市場的早期框架正在浮現,將 AI 硬件和產能金融化,目標是把它們組裝成一個完整的市場。

GPU 指數與期貨市場

在深入鏈上推理資本市場之前,必須先了解鏈下正在開發的更大市場——GPU 期貨。

AI 基建投入的規模估算差異很大。摩根士丹利預測到 2028 年全球數據中心資本支出約 2.9 萬億美元(不含電力投資),其中約 2.5 萬億美元與 AI 相關。麥肯錫估計到 2030 年數據中心需要 6.7 萬億美元全球資本支出,其中 5.2 萬億美元用於 AI 處理設施,1.5 萬億美元用於傳統 IT;其 AI 場景範圍從受限需求的 3.7 萬億到加速需求的 7.9 萬億。高盛估計 2026 至 2031 年間 AI 基礎設施資本支出約 7.6 萬億美元,涵蓋算力、數據中心和電力。不管確切數字是多少,這些預測一致顯示:算力/硬件是最大的支出類別,佔比從 55% 到 67% 不等。

這些預測之所以難做,是因為供需兩端都有未知數。一個是需求彈性——如果更便宜的算力被重新投入更大的模型和更廣泛的部署,而不是作為節省被收入囊中,那麼效率提升將擴大使用量而非縮減賬單。另一個是芯片的有效壽命,折舊估算從 3 年到 7 年不等。雖然每年都有性能更強的芯片發佈,按理說應該推動舊芯片走向淘汰,但那些「遺物」持續保有價值。嚴重的供給約束使得舊硬件仍有用武之地,它們也可以用來服務低層級模型。結果就是大量資本持續流入一個波動性資產——這恰恰是定價、對沖和融資市場開始形成的條件。

「採購算力的工作被比作毒品市場——你有一個'人',需要貨的時候就打電話。」

某種意義上這些市場已經存在,只是沒有標準化形式。大買家已經在私下鎖定未來算力——從按小時租用到多年期預留合同(GPU 版的承購協議),到供應商與最大客戶之間的雙邊交易,通常以不透明、關係驅動的談判定價。前沿實驗室如 OpenAI 批量出售 token,超大規模雲服務商相互預留產能,新型雲服務商(neocloud)從雲和經紀商那裡前向購買,因為供不應求。全球最大的推理運營商之一 Baseten 把今天的算力採購比作毒品市場——你有一個「人」,需要貨的時候就打電話。那些從不透明中獲利的公司——經紀商和大持有者——沒什麼理由放棄它換取透明屏幕和幾個基點的效率提升。類似的既得利益阻力幫助扼殺了十年來建立液化天然氣交易所的嘗試。GPU 期貨正在這個碎片化的基礎上作為標準化層出現,用於轉移價格風險,但還不是產能配置方式的替代品。

期貨市場要運作,需要一個準確的指數作為合約參考。對算力來說,這比標準化大宗商品更難。一個「GPU 小時」如果不指定芯片型號、內存和網絡配置、區域、是按需還是預留,就沒有意義。電力、帶寬和液化天然氣在成為流動市場之前也存在類似的底層商品差異。解決方式如出一轍:定義等級和參考價格,而不是要求每個單位都完全相同。原油以 WTI 和布倫特為基準定價,天然氣以 Henry Hub 為基準。

圖注:GPU 指數與大宗商品基準的類比

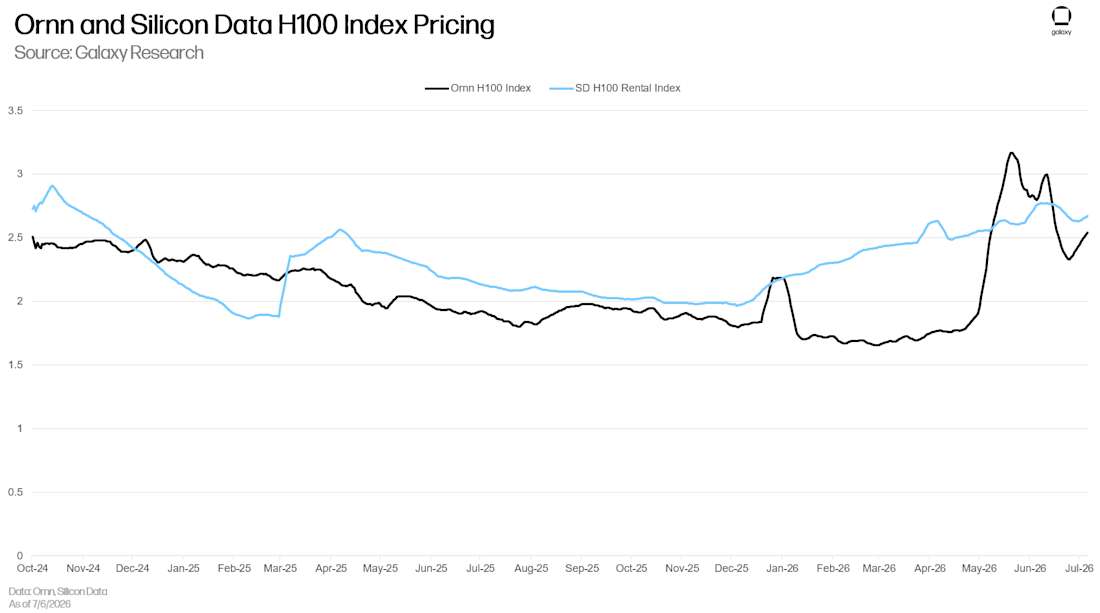

GPU 正在向類似的結構趨同。Ornn(Galaxy 投資組合公司)發佈了基於實時交易數據的算力價格指數。Silicon Data 在彭博終端上每日發佈 H100、A100 和 B200 租賃指數,將不同配置、供應商和區域的定價數據歸一化為單一基準。Compute Desk 也在朝同一方向建設。用 Ornn 的框架來說,這些指數更像 SOFR(有擔保隔夜融資利率),而不是它臭名昭著的前任 LIBOR。每個指數都基於市場上廣泛的實際交易數據構建,而不是專家組的估算,追蹤的不是單個 GPU,而是一組已定義算力的市場價格。

這種基於真實世界交易的錨定使異質性變得可管理。指數不需要任何兩個 GPU 小時完全相同,只需要足夠多的真實交易來計算出一個有代表性的價格。但它面臨原油沒有的問題:一桶標準 WTI 不會變,而 GPU 基準會隨著芯片從 H100 迭代到 H200、B200、GB200 再到 Rubin 而衰減,迫使參考標準每代重寫。碎片化加劇了這個問題——AMD、Google TPU、Amazon Trainium、超大規模自研芯片、主權芯片把需求分散在互不兼容的硅片上。持久的基準變得更難維持。

第二個爭議點是結算方式。對沖算力預算的實驗室或做方向性交易的交易臺可能只想要純價格敞口,對它們來說,一個根據指數支付差價的合約就是全部目的。但需要真正芯片來服務客戶的新型雲服務商,需要的是產能本身。目前推出的期貨是現金結算的,因為價格對沖需求最容易標準化——大多數大宗商品期貨以現金結算,原因相同。實物交割雖然可能,但更難提供,因為它需要更進一步的標準化和特異性。也有一種觀點認為這個順序是反的——在少數賣家控制供給的情況下,基於薄弱指數的現金結算容易被操縱,大宗商品通常需要實物交割或可運作的期現轉換機制,才能讓價格首先收斂於現實。

市場還需要雙方都有真正交易理由的參與者,而不只是做方向性投注的投機者。天然的買方是那些成本與算力掛鉤並希望鎖定成本的公司——AI 實驗室、應用公司、已向下遊承諾產能並需要保障輸入的新型雲服務商。天然的賣方是持有 GPU 庫存但未來用途不確定的公司——超大規模雲服務商、大型 GPU 持有者和經紀商。為 GPU 採購提供融資的放貸方需要同樣的參考價格,因為以貶值硬件為擔保的債務必須有一個標價基準。投機者和自營交易公司則在上面增加流動性。目前市場的主要結構性張力在於:大多數賣家想賣長期合約,而買家想買短期合約——賣家想鎖定收入,買家想要靈活性。

儘管面臨這些挑戰,一個更成熟的 GPU 市場的早期跡象已經開始出現。預測市場平臺 Kalshi 已經推出了特定 GPU 價格的市場。紐交所母公司 ICE(與 Ornn 合作)和 CME(與 Silicon Data 合作)已宣佈計劃在未來一年上線 GPU 期貨。「算力即商品」即將成為現實。

鏈上推理資本市場

模型和推理供應商本質上是 token 工廠。它們接受原始輸入——GPU,把它精煉成 token 形式的輸出。GPU 小時通過 GPU 指數正在越來越標準化,但上面的 token 層遠沒有發展起來,一個模型的 token 和另一個模型的 token 定價完全不同。不過這一層正在成型。中國三大國有電信運營商已經開始把推理作為計量公用事業零售,銷售標準化的月度 token 套餐,很像手機數據套餐。亞馬遜據報道將開始按消耗的 token 而非之前承諾的計算小時數向 Anthropic 付費。上海期貨交易所據說正在早期設計 AI token 期貨,作為 CME 和 ICE 在輸入端構建的 GPU 合約的對應物。

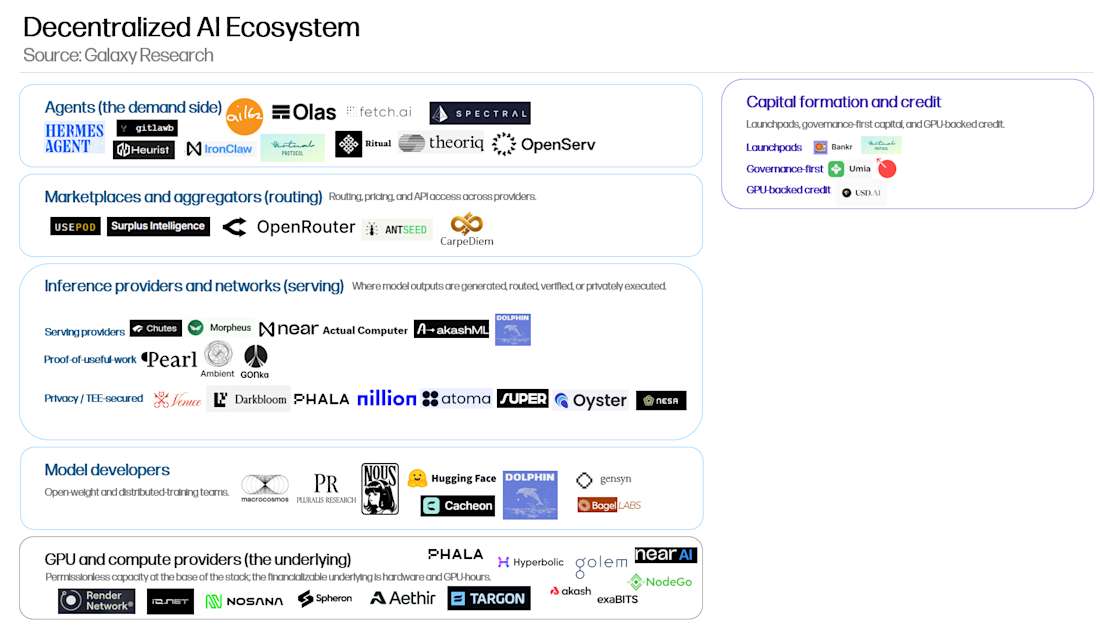

加密領域正在構建自己的版本。這些鏈上推理資本市場建立在已有的加密-AI 原語之上,如 GPU 供應商和去中心化模型開發者,同時納入了新興的垂直領域,如代理支付標準和代幣化推理市場。生態系統已經跨越多條鏈和執行環境,但開發特別集中在 Base 和 Solana 上,得益於它們成熟的開發者和用戶基礎。

圖注:鏈上推理資本市場生態圖譜

核心是推理供應商和網絡——把提示詞變成輸出的項目。圍繞它們的是讓推理變得有用、可獲取、可金融化的層:模型開發者、GPU 和算力供應商、路由器和市場、代理和應用、支付通道、資本形成基礎設施。這些周邊層很重要,因為它們要麼創造推理需求,要麼供給推理輸入,要麼把推理使用轉化為可以付費、融資、路由或擁有的東西。

這些產品中有許多並非加密獨有,都有鏈下對應物。在堆棧頂部,Hermes 和 Ironclaw 等代理框架可以從前沿實驗室或 Venice 等鏈上供應商交替獲取推理服務。Nous Research 等去中心化開發者的模型可以在 OpenRouter 上訪問。GPU 供應商是超大規模雲和數據中心的無許可、開源對應物,通常規模小得多。x402 和 MPP 等代理支付協議可以同樣方便地為 OpenAI 或 Anthropic 訂閱付費,也可以為 Venice 付費。程序化結算正在成為標準而非加密獨有優勢——OpenAI 和 Visa 最近也宣佈了自己的代理支付基礎設施。

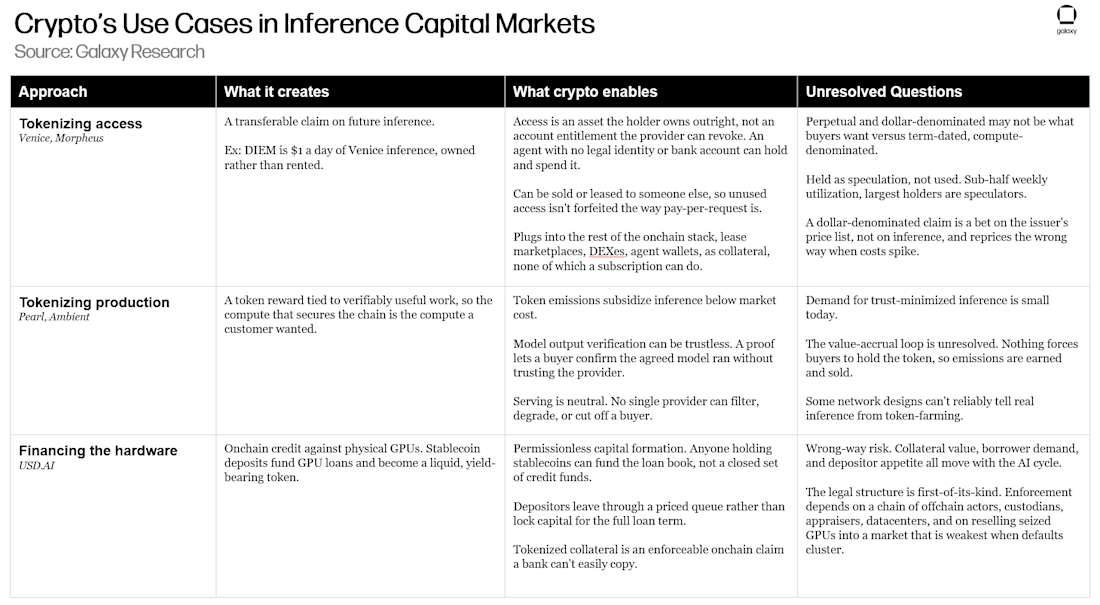

獨特的組件出現在金融化一側,加密改變了推理被擁有、定價和融資的方式。金融化推理吸引了一系列鏈上項目,它們使用區塊鏈支付通道和代幣化,把推理活動變成可交易資產。這分為三種形式:

推理服務供應商如 Venice 和 Morpheus 代幣化推理訪問權,把對未來推理的索取權變成可以持有、定價和轉售的東西。

有用工作量證明項目如 Pearl 和 Ambient 代幣化推理生產,為服務推理的工作支付代幣。

信貸供應商如 USD.AI 做的事不同。它們不是代幣化推理本身,而是為推理運行所需的硬件提供融資,用穩定幣存款為底層的 GPU 和數據中心提供資金。

這些組件共同構成了鏈上推理資本市場。

推理供應商

推理供應商層是整個堆棧的核心。這是去中心化推理最直接類似於傳統 AI API 市場的地方。用戶或開發者選擇模型、發送提示詞、按 token 或按請求或通過訂閱付費,然後收到輸出。最簡單的版本看起來就像使用 OpenRouter、Together AI、Fireworks 或前沿實驗室的 API。區別在於加密原生供應商可能從去中心化 GPU 網絡獲取產能,接受穩定幣或代幣付款,提供開放或無審查模型的訪問,包含隱私保證,或把代幣化的訪問權附加到使用上。

圖注:推理供應商格局

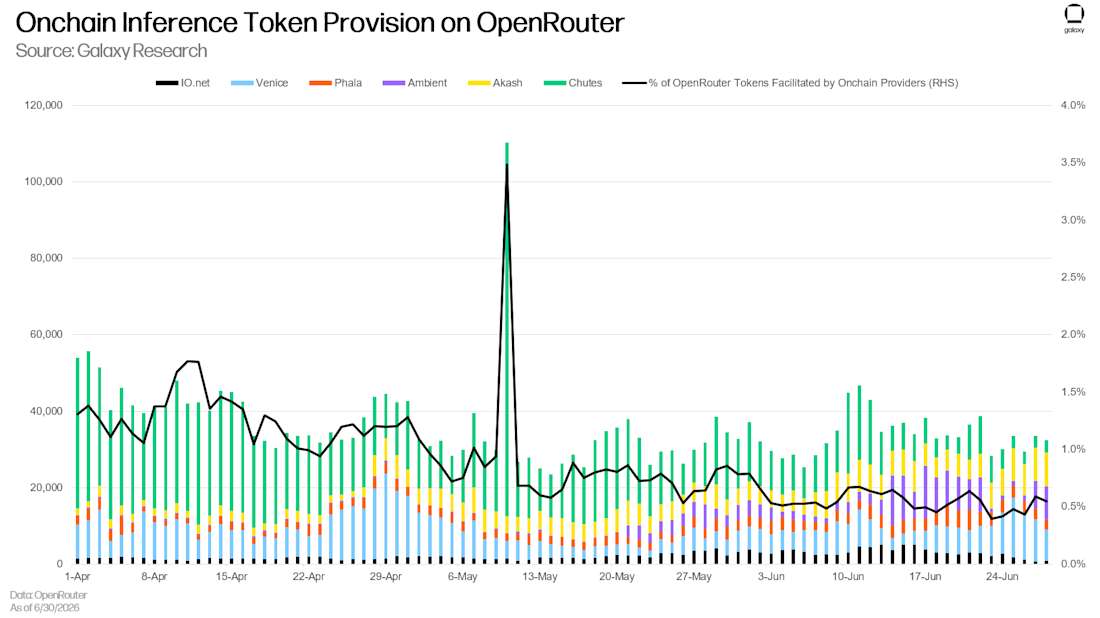

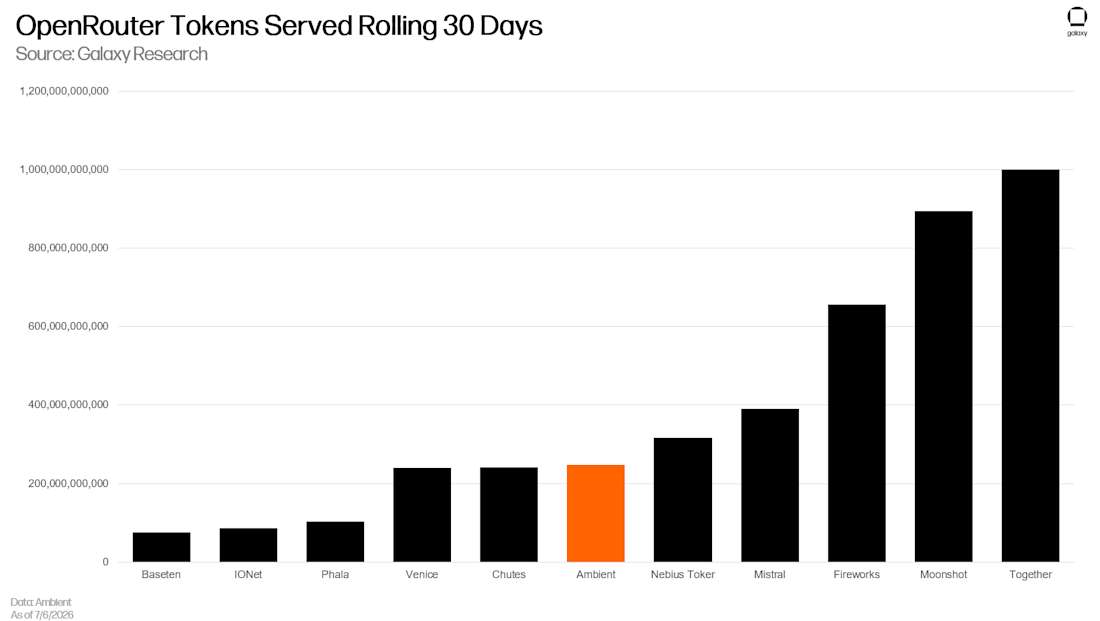

OpenRouter 是鏈上推理最有利的場所之一。那裡的需求按 token 定價,用戶可以在任何請求上自由切換供應商——這正是更便宜或更快的供應商應該奪取份額的環境。過去三個月,鏈上供應商處理的 token 佔 OpenRouter 日處理總量的 0.5%-1%,而同期 OpenRouter 處理的總 token 量持續爆發式增長。這展示了一些在加密原生社區之外的初始牽引力,但仍然只是總使用量的很小一部分,說明這些供應商還無法與成熟的中心化產品競爭,無論是因為分發不足、相對成本還是其他因素。

但 OpenRouter 只代表了總 token 使用量的一部分。比如 Venice 報告稱 6 月 23 日其所有接入點共處理了 1000 億個 token,是它在 OpenRouter 上處理量的 10 倍。僅看 OpenRouter 使用量無法反映各項目層面的總體牽引力,鏈上推理供應商正在嘗試用各種方法建立穩定的客戶群。有些是特定功能——Venice 積極推廣隱私作為差異化特徵,讓用戶在使用推理時不必擔心供應商保留、檢查、洩露、審查或被迫披露敏感信息。Chutes 和 AkashML 讓任何人都可以把 GPU 接入其網絡並將閒置算力變現,試圖降低成本。雖然這些功能可能幫助供應商贏得一些份額,但它們在很大程度上可以被中心化供應商複製,可能不足以獲得有意義的市場份額。

鏈上產品能真正建立差異化的地方,是那些金融化推理的機制——把訪問權變成買方可以擁有、持有和轉售的資產,而不是隻能消費的訂閱。

Venice:代幣化推理所有權

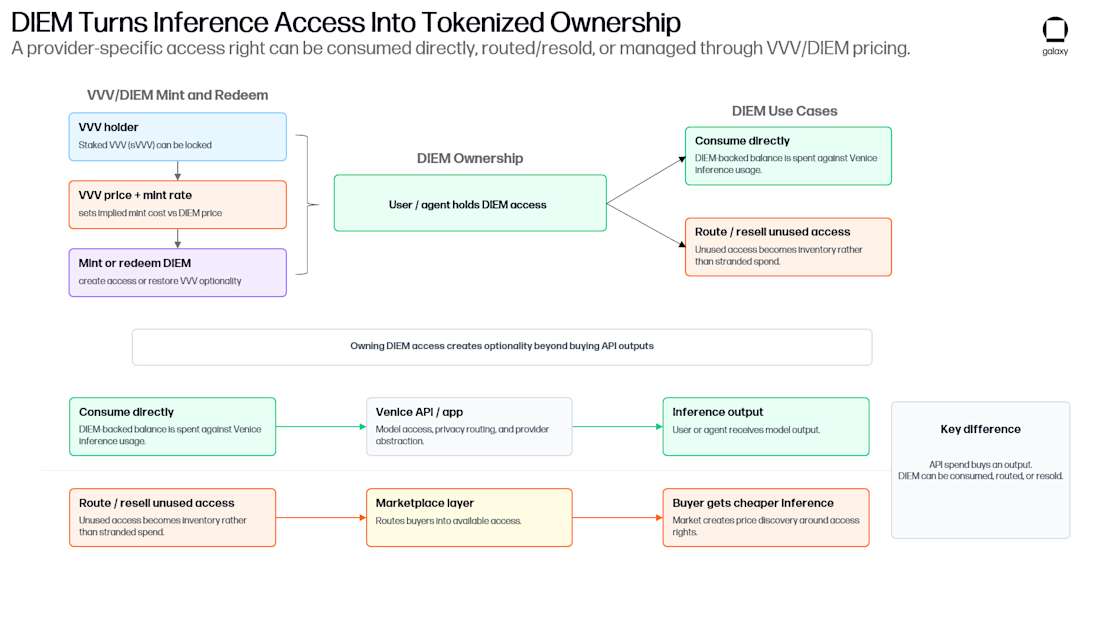

Venice 由加密行業老兵、連續創業者 Erik Voorhees 創立,在把推理訪問權變成可擁有資產方面走得最遠。它運行一個雙代幣系統——VVV 和 DIEM,把對未來推理的索取權包裝成持有者可以鑄造、擁有和轉售的東西。

VVV 充當項目的「資本資產」。它不代表 Venice 平臺的所有權——Venice 有自己獨立的股權(6 月,Venice 完成了 6500 萬美元的 A 輪融資,估值達獨角獸水平),但持有者理論上可以從項目的成功中受益。最直接的方式是,Venice 收入的一部分用於回購並銷燬 VVV。回購銷燬有兩種方式:從一般收入中資助的自由裁量銷燬,以及將每筆新訂閱的固定比例路由到回購銷燬的程序化銷燬。迄今為止,42% 的 VVV 已被銷燬。

VVV 還有實用功能。任何數量都可以質押以獲得年度 VVV 排放,或者質押 100 VVV 來解鎖 Pro 訂閱。但它最有趣的用途是與 DIEM 的關係——Venice 的「算力資產」。持有者鎖定已質押的 VVV 來鑄造 DIEM,每個 DIEM 永久授予 1 美元的 Venice 推理積分。持有 100 DIEM 就有 100 美元的 API 積分,適用於 Venice 平臺上的所有模型,永久有效(或者至少在 Venice 還在運營的情況下)。

每個 DIEM 所需的已質押 VVV 遵循 Venice 設定的曲線,隨著 DIEM 供應量接近 Venice 控制的目標而指數級上升,因為每個 DIEM 都是 Venice 賬簿上的一項永續的每日一美元負債。供應量現在接近該目標,所以費率已經從推出時的大約 90 VVV/DIEM 攀升到現在的數百。這抑制了發行,意味著早期鑄造者以遠低於任何人現在能獲得的 VVV 價格獲得了 DIEM。VVV 被鎖定來支撐 DIEM 期間,質押者只保留常規 VVV 質押收益的 80%,另外 20% 流向 Venice。鎖定只能通過銷燬 DIEM 來釋放,所以已經出售 DIEM 的鑄造者必須在市場上重新獲取 DIEM 才能贖回 VVV——如果價格上漲了就會虧損。

圖注:VVV 與 DIEM 的雙代幣機制

這兩個代幣相互增強。DIEM 只能通過鎖定已質押的 VVV 來鑄造,所以 DIEM 需求上升會把 VVV 從流通供應中抽走,賦予它超越投機的用途。反過來,DIEM 受益於 Venice 的增長。平臺越有用、使用越廣泛,對其每日訪問權的可轉讓索取權就越有價值。DIEM 持有者不只是擁有可轉售的推理——他們持有的是與 Venice 成功掛鉤的頭寸。

更廣泛的產品即使在用戶從未接觸加密的情況下也在推動代幣經濟。Venice 團隊說大多數用戶不是加密原生的,很多人不關心代幣。但當他們訂閱、購買積分或使用平臺時,這些活動仍然驅動 VVV 回購銷燬和對 Venice 推理的需求。代幣經濟位於產品下游,而不是替代產品。Venice 不是一個尋找 AI 用例的加密代幣,而是一個把部分使用和訪問權路由到代幣化推理市場的 AI 產品。

圖注:Venice 推理使用增長趨勢

Venice 的 DIEM 獨特之處在於所有權。它讓用戶擁有他們消費的推理,而不是租用它。

DIEM 是關於如何代幣化和交付推理訪問的一次實驗。它的獨特之處在於所有權——讓用戶擁有他們消費的推理,而不是租用它。按請求付費的買家在推理用完後什麼都得不到,而代幣化訪問權的持有者擁有一項可以保留、轉讓或出售的資產。這打開了幾個用例:

因為索取權是可交易的,需求不均勻的持有者可以保留基線訪問權,把不需要的天數賣掉或出租,收回按請求付費模式下直接損失的成本。代理可以直接持有 DIEM,賦予它一個無許可、可擁有的推理餘額。交易可以通過 Aerodrome 做即時出售,或通過 Surplus、UsePod、AntSeed、CarpeDiem 等市場做固定期限的租賃。

Venice 團隊經常舉的另一個例子:用戶買入 DIEM,用它做一天推理,第二天賣出。如果價格持平,推理實際上是免費的。如果價格上漲,用戶還賺了。反過來也一樣——如果價格下跌,持有者的損失可能遠超直接購買推理的成本。對一些用戶來說,這意味著他們可以在消費推理的同時投機推理價格。

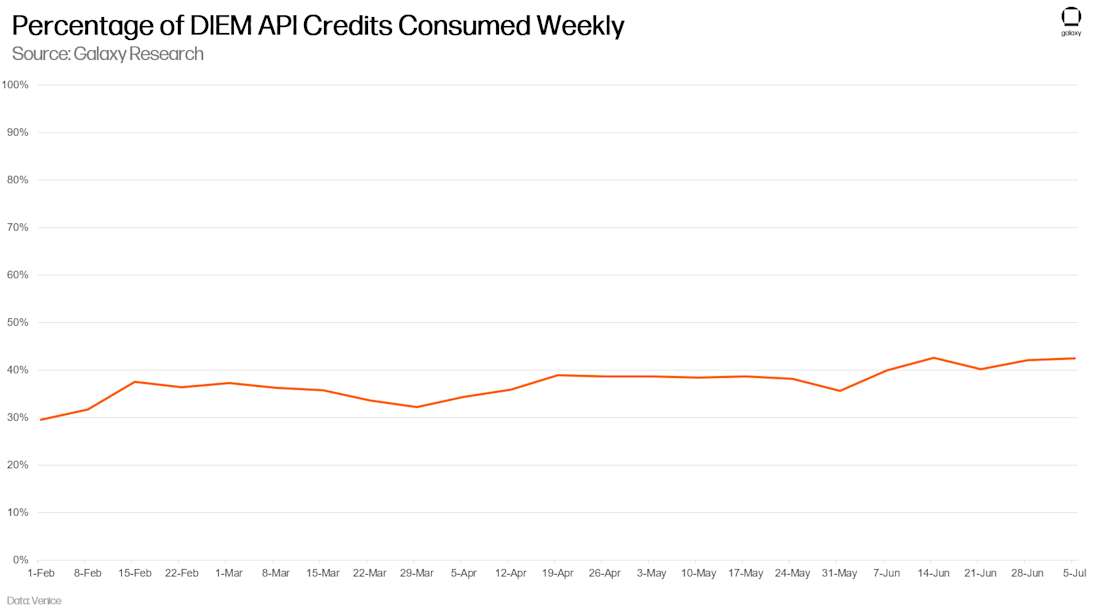

DIEM 還能提供成本確定性。一個有穩定可預測需求的企業或代理可以用 DIEM 鎖定其算力成本——邏輯和多年期雲預留合同相同。它不知道兩年後 1 美元的推理能買到什麼,但現在可以鎖定。按 7 月 7 日 DIEM 價格 1270 美元計算,一個 DIEM 大約是四年的每日一美元積分,所以買家預付了大約三年半的永續現金流。問題是,購買這種確定性意味著持有一個波動的、以美元計價的永續資產——這恰恰與買家想要的確定性背道而馳。按永續承諾定價,DIEM 隱含了對 Venice 持續服務能力的兩位數折現率,而這個索取權的價值完全取決於 Venice 能持續服務多久。

這個機制還很早期,有實實在在的缺陷:

代幣化推理對需要提前拉動需求和籌集資金的發行方最有用。擁有最好模型和真正定價權的實驗室沒什麼動力去代幣化,因為這會犧牲客戶間的價格歧視、損耗收入(未使用的積分)和重新定價的靈活性。

DIEM 沒有讓持有者收回本金的到期日,也沒有抵押品或儲備金做支撐——不像下面討論的 GPU 支持的貸款。它是一個開放式的賭注,賭 Venice 多年後仍在提供那 1 美元,如果不是,沒有契約或追索權。

DIEM 是對 Venice 決定 1 美元推理能買到什麼的索取權,不是對固定推理數量的索取權。Venice 設定每個模型的 token 價格,可能因需求和可用性而波動。風險不僅是市場價格的方向,還有 Venice 與持有者之間的自由裁量權。模型變便宜應該意味著 1 美元能買更多,但持有者只有在 Venice 把節省傳遞下來時才能看到。

圖注:Erik Voorhees 的 Venice 是在把推理訪問權變成可擁有資產方面走得最遠的項目。(YouTube/ReasonTV, CC BY 3.0)

更深層的問題是:DIEM 這種永續、美元計價的形式是否是推理買家想要的敞口,還是他們更想要一種有期限、以算力或 token 計價的索取權,或者兩者兼有。

圖注:DIEM 使用率與持有者分佈

目前 DIEM 主要作為投機資產被持有,而非用於推理訪問——每週使用的推理不到已發放量的 50%。Venice 自己的材料稱 DIEM 是一種「區間震盪的永續資產」,把買家分為 API 用戶、在不出售 VVV 的情況下提取價值的 VVV 持有者和套利價差的投機者。後兩類佔持有者的最大份額。最接近的中心化類比是 OpenAI 的 Scale Tier:按 token/分鐘計算的模型吞吐量預付承諾,以固定期限購買。但 Scale Tier 不是可擁有的推理——它是綁定賬戶的、不可轉讓的 OpenAI 平臺內部產能。DIEM 的優勢恰好相反:它可以被持有、轉售並與加密推理堆棧的其餘部分組合。更好的工具可能是結合 Scale Tier 的期限和算力計價,加上 DIEM 的所有權和可轉讓性。

對 Venice 來說,每一個流通中的 DIEM 都是它必須服務且永遠無法賣給其他人的 1 美元算力——一項負債。這就是它用收入回購代幣的原因,不是為了討好持有者。

VVV 和 DIEM 並不是要模仿 Venice 的股權工具。它們最初是作為引導機制來建設平臺用戶群的。今天,它們的價值來自它們提供的算力索取權。VVV 持有者通過可鑄造的 DIEM,擁有對 Venice 推理的永續索取權——Venice 越增長、其算力越有價值,這個索取權就越值錢。對 Venice 而言,每個流通中的 DIEM 都是 1 美元它必須服務且不能賣給別人的算力——一項負債——這就是它用收入回購代幣的原因。一方擁有索取權並希望它增值,另一方揹負義務並希望管控它。這種對 Venice 算力的共享頭寸——而非任何股權利益——才是對齊力量,也是 VVV 作為實用代幣機制來構建推理業務的一次有趣嘗試。

代幣化推理生產

Venice 代幣化的是推理訪問權,而有用工作量證明網絡代幣化的是推理生產本身——用代幣排放來補貼服務推理的成本。工作量證明通過向解決任意難題的人支付代幣獎勵來引導網絡——這就是保護比特幣安全的方式,也是它把能量浪費在其他事情上的原因。有用工作量證明把那個難題換成真實的推理,這樣保護鏈安全的同一算力也產出了客戶願意付費的東西。Pearl 和 Ambient 是兩個正在運行的嘗試,建立在相反的設計上。

Pearl

Pearl Network 是一條從比特幣代碼庫分叉的 Layer-1 區塊鏈,保留了比特幣的 UTXO 模型和難度調整機制,但把 SHA-256 哈希算法替換為矩陣乘法——AI 推理和訓練中的核心運算。Pearl 的主張是,服務客戶推理的同一矩陣乘法可以同時作為一次挖礦嘗試。

當 AI 模型回答一個提示詞時,底層實際是把兩個大數字網格相乘——這就是矩陣乘法。Pearl 讓礦工取這些精確的網格,通過添加一層隨機數字輕微打亂它們,然後對打亂後的版本做乘法。打亂網格的乘法是繁重的計算,這個計算被提交到挖礦競賽中。運行過程中,中間結果被持續檢查是否低於難度目標。如果低於,該礦工就贏得了區塊——和比特幣相同的規則,只是被測試的工作是真實的模型服務計算,而不是標準挖礦中的無用哈希。乘法完成後,一個快速的最終步驟把隨機層減回去,留下的就是客戶想要的精確推理結果。所以單一的乘法行為同時產出兩樣東西:真實的 AI 輸出和贏得區塊獎勵的機會。

兩個設計選擇使這種「一舉兩得」具有可行性。Pearl 作為 vLLM 的插件發佈——vLLM 是 AI 公司已經在用的一款流行軟件,供應商可以直接啟用而無需重建系統。因為獲勝的條目必須被公開以供網絡驗證,Pearl 用零知識證明包裝它,這樣客戶的提示詞和供應商的專有模型權重都保持隱藏。額外開銷很小。Pearl 報告說以其方式運行模型增加了 0.5% 到 10% 的額外工作,在其對 Llama-3.3-70B 的發佈測試中,Pearl 版本運行得與標準版本一樣快甚至更快,因為團隊對核心計算的重新工程化在某些配置下碰巧比標準版本更高效。

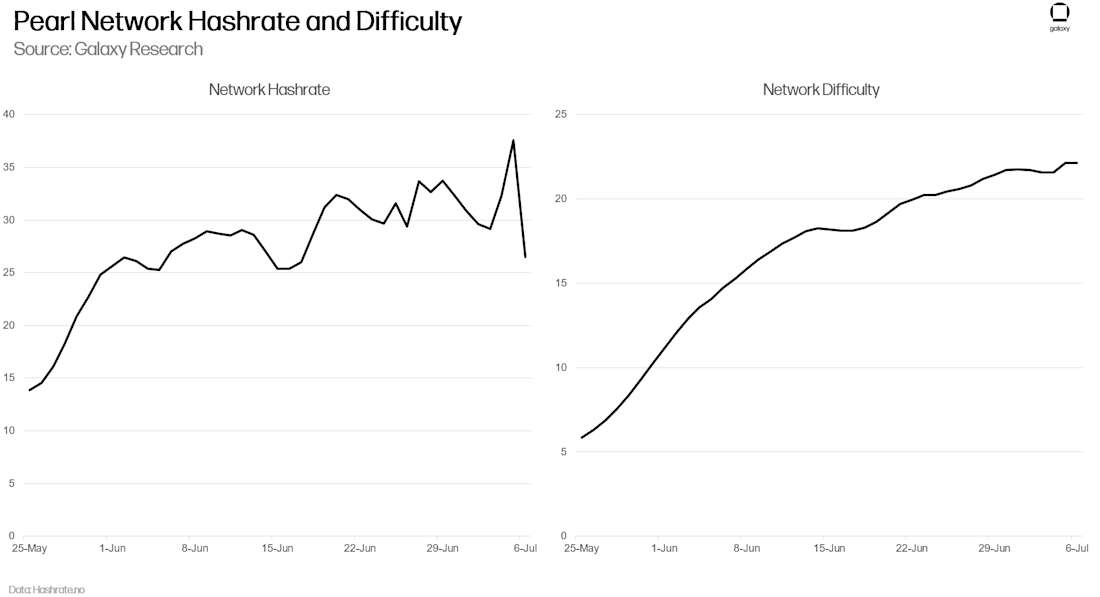

圖注:Pearl 網絡算力增長趨勢

作為最早結合工作量證明和推理的網絡之一,Pearl 發佈後吸引了礦工的強烈興趣,算力迅速攀升。但協議無法區分有用的計算(服務真實推理請求的計算)和無用的計算,因為無論客戶是否想要結果,計算都是有效的。Pearl 的白皮書就假設了這一點,在其假設中納入了一群純粹為賺取區塊獎勵而運行無用計算的礦工。Pearl 的發佈證實了這一點——早期的挖礦熱潮推動了算力的快速攀升,幾乎看不到任何在服務真實推理。

不過也有越來越多真實世界牽引力的跡象。最值得注意的是,5 月 Pearl 宣佈與 Together.ai 合作——後者是領先的推理和算力供應商之一——推出了一個價格比 Together 標準費率低 25% 以上的推理端點,折扣由同一算力上賺取的 Pearl 代幣獎勵資助。Pearl 的雙用途設計只有在真實的付費推理需求驅動算力時才能產出有用的工作。沒有那種需求,區塊獎勵只會吸引投機礦工,結果不過是一種不同形式的類比特幣工作量證明,沒有生產性輸出。

Ambient

Ambient 與 Pearl 做出了相反的設計選擇。它不是讓礦工運行任意模型,而是把整個網絡標準化為一個大型開源權重模型,並圍繞驗證該模型的輸出構建共識。

Pearl 讓礦工通過蠻力競爭——所有人爭解同一道題——Ambient 則讓礦工通過拍賣競爭。用戶或代理發佈一個帶截止時間和價格的推理任務——實際上是「在 X 分鐘內完成這個,我付 Y」——礦工競標承接。獲勝礦工在網絡模型上運行查詢,提交一筆保證金(如果未按時交付就沒收),保證質量和速度承諾。一組隨機選擇的驗證者——優先權按有用工作的歷史記錄而非質押資本加權——然後檢查結果。因為礦工同時服務很多不同的任務,而不是所有人爭奪一個區塊,網絡避免了傳統工作量證明中的瓶頸。整個系統是 Solana 的分叉,把質押換成了有用工作,旨在以 Solana 級別的速度運行。

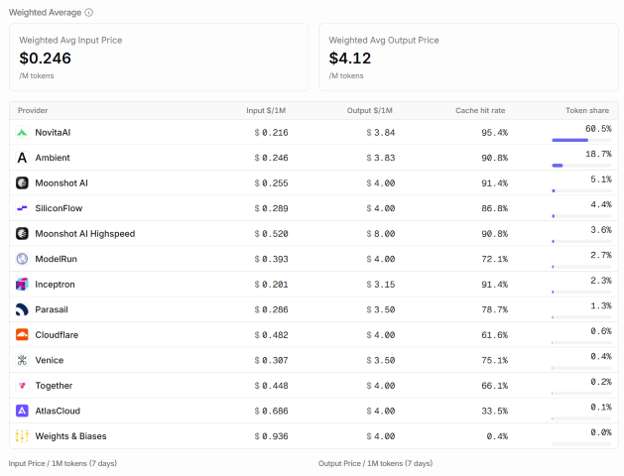

圖注:Ambient 是 OpenRouter 上 Kimi K2.7 模型輸入和輸出 token 第二便宜的供應商

拍賣也是讓 Ambient 推理定價有競爭力的機制。普通 API 供應商必須從用戶付款中收回服務請求的全部成本。Ambient 礦工可以因同一單位工作被付費兩次:一次來自其贏得任務的用戶或代理的支付,另一次來自協議對經過驗證的有用工作的獎勵。因為礦工在有明確價格和延遲目標的任務上競爭,他們應該按扣除預期代幣獎勵後的淨成本出價,而不是扣除前的總成本。實際上,代幣排放補貼了供給側,拍賣迫使大部分補貼以更便宜的推理形式傳遞到需求側。與通用挖礦補貼的關鍵區別是:獎勵附著在有人發佈並付費的任務上。如果機制奏效,排放買到的不僅是算力,而是價格更低、經過驗證的推理——這吸引更多使用,給礦工更多工作,並加強對網絡代幣需求的支撐。

圖注:Ambient 與 Pearl 的設計對比

這個拍賣也是 Ambient 聲稱解決了 Pearl 未解決問題的原因。在 Pearl 中,礦工無論客戶是否想要輸出,都可以通過運行矩陣乘法獲得區塊獎勵——這就是為什麼網絡吸引了不服務真實需求的算力。在 Ambient 中,礦工只有通過贏得有人發佈並付費的任務才能獲得代幣,所以挖礦和服務真實推理在設計上是同一行為。

Ambient 在推理輸出驗證方面也採取了獨特方法。如果礦工聲稱在約定的模型上運行了你的查詢,你怎麼知道它沒有偷偷換成更便宜、質量更低的模型以節省成本?即使對今天的中心化供應商來說這也是一個真實的問題——它們曾被指控悄悄降低模型質量以削減成本。Ambient 的答案利用了語言模型工作方式的一個特性。模型生成文本時,每一步都會產生 logits——在選擇一個詞之前對所有可能下一個詞的原始數值評分。這串評分實際上是哪個精確模型在做思考的指紋,可以被哈希成一個短數字來檢查。

要檢查一個生成了數千個 token 輸出的礦工,驗證者不需要重新運行整個任務。它挑選文本中的一個隨機點,讓礦工提供該點的指紋,然後只在那個位置運行模型生成一個 token 來看自己的指紋是否匹配。一個 token 的工作確認了數千個。這和比特幣類似——產出工作很昂貴但檢查很便宜。Ambient 聲稱這把驗證成本開銷保持在 0.1% 附近,相比其他項目嘗試的零知識證明方法大約 10 倍到 1000 倍的開銷。

有用工作量證明到底有多「有用」?

讓這些項目與去中心化算力的其他項目區別開來的是:保護鏈安全的工作就是客戶想要的工作。當這個機制奏效時,一個單位的能量同時買到安全性和一個可售賣的產品。挖礦是供應商已經在運行的硬件上的第二收入流,輸出可驗證到足以讓代理不必信任供應商不會降低模型質量或切斷訪問就能購買推理。

如果沒有足夠的真實需求,區塊獎勵單獨就能吸引礦工,工作量證明網絡充斥著不服務任何客戶的算力——形式上有用但實質上無用。

除了技術挑戰,在承諾與實現之間還有兩個問題。第一個是需求。去中心化推理網絡在與中心化供應商和單純的 GPU 租賃競爭——兩者都更便宜、更快,且不附帶加密代幣。要贏,必須有買家想要信任最小化形式的推理——可驗證、抗審查、中立、沒有供應商能跑路。今天願意為此付費的需求切片仍然很小,但如果這些項目證明了以更低成本提供一致穩定推理的能力,或者如果對中心化 AI 的信任被侵蝕,可能會迅速擴展。Pearl 的發佈是一個警示。沒有足夠的真實需求,區塊獎勵單獨就能吸引礦工,網絡充斥著不服務客戶的算力——形式上有用但實質上無用。

圖注:有用工作量證明面臨的挑戰

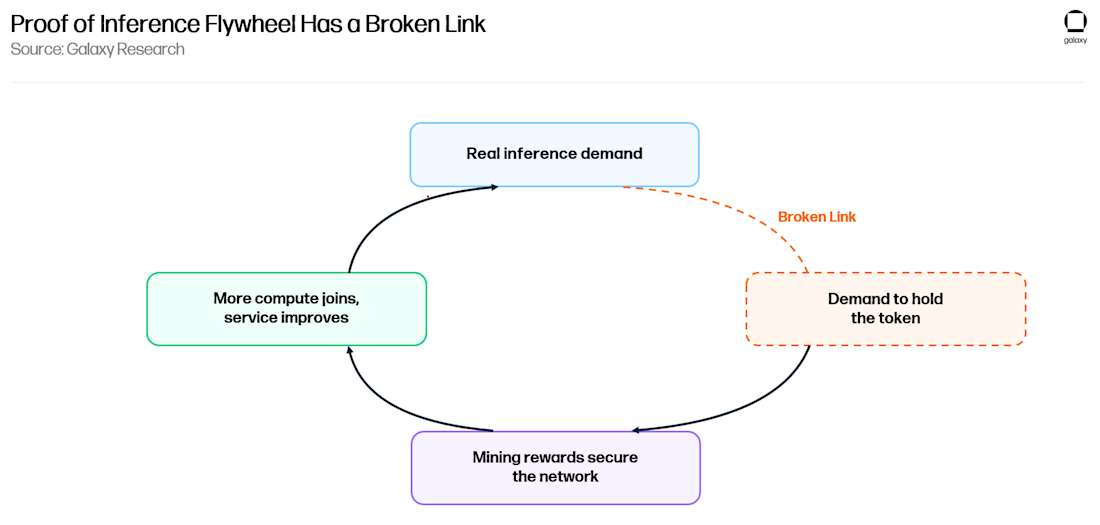

第二個問題是代幣價值累積。每個項目都承諾一個飛輪:真實使用驅動對其加密代幣的需求→代幣資助保護網絡的挖礦獎勵→支持更多使用。但沒有一個閉合了它。挖礦鑄造代幣,礦工賣出以覆蓋成本,但需求側沒有任何東西迫使買家獲取代幣,因為消費實際產品——推理或證明——大多不需要大規模使用加密代幣。Pearl 的推理可以用美元支付,其提議的未來市場中代幣將購買算力,這本身就是對循環尚未存在的默認承認。Ambient 推遲了其代幣經濟學的發佈,也沒說推理是否將以代幣計價。所以每個代幣都是被賺取和出售的,而不是被使用的。

最有可能的是,這些網絡會把它們的代幣作為推理的原生支付通道——這是閉合循環的明顯方式。配合讓它們能以低於市場價格提供推理的排放補貼,這個策略可能很有說服力。更便宜的推理吸引真實使用,如果必須用代幣支付,使用就變成了代幣需求。不過飛輪只有在採用持續、有機代幣需求最終超過排放拋壓的情況下才能正向轉動。

AI 推理硬件融資

Venice 代幣化推理訪問權,Pearl 和 Ambient 代幣化推理生產,而在它們下面一層,一個不同的鏈上市場正在浮現:為推理運行所需的 GPU 提供融資。這是本報告中加密做它最擅長之事的最清晰案例——它之所以奏效,恰恰是因為它沒有鑄造代幣或試圖引導對代幣的需求。它以常規方式籌集資本來抵押硬件,把穩定幣存款導入給購買 GPU 的運營商的貸款,並從租賃現金流中償還存款人。

最大的運營商已經通過銀行信貸額度、資產支持證券化和私人信貸以其設備群進行融資。CoreWeave 數十億美元的 GPU 支持債務是典型案例。較小的新型雲服務商則更困難——它們擁有硬件,持有支持貸款的合同現金流,但缺乏快速獲得貸款所需的資產負債表、財資功能和放貸方關係。USD.AI 向它們放貸。存款人資助貸款,租賃收入償還貸款,利息作為收益返回給存款人。有三件事是銀行難以匹敵的:貸方一側對任何持有穩定幣的人開放,而不是封閉的信貸基金;每筆貸款成為可在其他地方質押、交易或用作抵押品的可組合鏈上工具;抵押品索取權在鏈上表示,同時仍依賴於傳統法律執行。

圖注:USD.AI 運作機制

USD.AI 運行在兩個代幣上。存款人鑄造 USDai——一種由 PayPal 的 PYUSD 支持的合成美元(PYUSD 又由美國國債和現金支持)。USDai 不付收益,旨在保持流動性和可組合性。要賺取收益,存款人將其質押為 sUSDai,其價值隨著頭寸獲得獎勵而增長。收益來自兩個地方:GPU 借款人支付的活躍貸款利息,以及部署間隔期間閒置儲備金的國債收益。在貸款賬簿約為儲備金一半的情況下,質押收益約為 8%,協議目標是隨著更多資本被部署達到 10%-15%。

圖注:USD.AI 貸款流程

以物理 GPU 為抵押物放貸的難點在於借款人違約時如何執行索取權。USD.AI 曾經把每個被融資的 GPU 記錄為 ERC-721 NFT,將其描述為《統一商法典》第 7 條下的合法產權憑證,借款人在委託保管安排下保管機器,NFT 作為抵押品。它把這個框架稱為 CALIBER。協議後來放棄了它,發現它造成了太多商業摩擦。現在 NFT 代表的是貸款記錄——它承載服務條款並在鏈上路由還款,但本身並不轉移對抵押品的法律索取權。執行通過常規的鏈下貸款文件進行,物理追回仍依賴於任何硬件放貸方都會依賴的運營堆棧:現場檢查、安裝證明、抵押品監控、留置權備案和數據中心或託管方配合。該執行路徑和協議更廣泛的模型都未經歷過完整的不良資產回收測試。

一個由 3 年攤銷貸款支持的流動代幣存在資產負債錯配。大多數 RWA 信貸協議通過承諾即時贖回來掩蓋它,然後在壓力下崩潰——USD0++ 的脫錨就是例子。USD.AI 不承諾即時退出。贖回在 30 天的週期內清算,基於已攤入的本金,先到先得。協議不會為了資助提款而清算一筆正常運行的貸款。一個借鑑 Flashbots MEV-Boost 設計的定價隊列覆蓋在上面,讓想要跳過隊列的贖回者競價獲得優先權,費用路由給等待的持有者。貸款條款類似 CMBS:70%-80% 貸款價值比,覆蓋約三個月償債服務的借款人儲備金,兩次錯過付款後清算,硬件被保險、監控並可通過專門合作伙伴追回。

USD.AI 屬於本報告是因為它把信貸層與定價層連接了起來。為 GPU 融資的放貸方必須根據某些標準來標記其抵押品:硬件折舊多快、強制出售時能賣多少、什麼樣的預付比例安全、如何對沖殘值。算力指數和正在形成的期貨給了放貸方這個參考,而放貸方反過來提供了真實的信貸敞口,讓那些價格有了超越投機的用途。GPU 放貸方需要知道的不是某一天的現貨租賃價格,而是貸款違約時這臺機器能轉售多少——流動的指數和期貨曲線最終能確定這一點。

圖注:GPU 信貸與算力定價層的連接

USD.AI 表示其大約 95% 的貸款賬簿由長期承購合同而非現貨租賃擔保,所以借款人的償債能力更多取決於預先承諾產能的交易對手方,而不是每日租賃價格。兩件事現在介於那個風險和存款人之間。協議快速去風險化每筆貸款——70%-80% 的貸款價值比加上預先資助的三個月償債服務儲備金,使發放時的有效 LTV 降到 60 多。USD.AI 說大約四分之一到三分之一的貸款在第一年就償還了,所以它在硬件價值大幅下降之前就收回了大量敞口。快速折舊——通常是令人恐懼的——只要攤銷跑贏了它,就對放貸方有利。其次,每筆新貸款現在都帶有 Barkr 的價值損失保險,其 AI 驅動的抵押品估值由慕尼黑再保險(A+/AA- 評級的再保險公司)擔保和再保險。如果貸款違約且抵押品出售價低於 Barkr 的評估價值,差額支付給協議。鑑於 80% 的 LTV 上限,USD.AI 將此描述為對未償債務的全額覆蓋。

保險改變了風險但沒有消除它。它把殘值風險交給了一個強大的交易對手方,但也集中了對 Barkr 估值模型和再保險持續有效的新依賴——覆蓋範圍和 USD.AI 的鏈下執行都沒有經歷過真正的違約潮考驗。貸款仍然在 3 年內攤銷,對比聲稱的 7 年有效壽命,更快的硬件週期會縮小這個差距。與幾個月前的區別在於,一筆不良清算現在先由保險公司承擔,然後才落到存款人身上。

結論

圖注:推理資本市場總覽與展望

目前,推理資本市場——鏈上和鏈下——相對於 AI 產業的增長仍然很小。鏈上產品要規模化,必須證明它們引入的優勢是可持續和持久的。

那些優勢是明確的。代幣化訪問權(Venice)把對推理的索取權變成持有者可以保留、轉售、租賃或交給代理的不記名資產,而不是綁定於一個供應商可以撤銷的賬戶的訂閱。有用工作量證明(Pearl 和 Ambient)用代幣排放補貼推理使其低於市場成本,並使輸出可驗證,讓買家無需信任供應商不會偷換模型就能付費。融資(USD.AI)把非流動的 GPU 信貸變成任何持有穩定幣的人都能資助和退出的可組合工具,比傳統信貸行業更快。在這三者之下,整個堆棧是無許可和程序化的——這是最自然地適合代理這類可能驅動鏈上資本市場推理大部分需求的消費者的形式。加密被用在所有權、中立性、可組合性和資本獲取重要的地方。

採用的阻力也不小。沒有人把對算力的真實需求與對加密代幣的真實需求連接起來。生產網絡鑄造代幣並出售它,用排放資助低於市場價的推理——排放被賺到後立即被賣出。代幣化訪問權的交易更多基於對發行方的投機而非使用,DIEM 主要被投機者持有,作為對 Venice 的押注而非推理來定價。融資是例外——唯一一種有真實客戶的形式:需要資本且有現金流償還的新型雲服務商——所以它的收益來自被服務的需求,而不是為引導興趣而鑄造的代幣。到目前為止,金融層在吸引投機資本方面比在產生自我維持、使用驅動的需求方面更成功。

鏈上推理資本市場在持續的 AI 基建中的真正優勢不在於與既有企業在它們最擅長的領域競爭——以低成本大規模服務推理。而在於形成資本並觸達傳統金融太慢、太小或沒有能力服務的市場。這是加密不斷重新發現的模式——它很少贏得產品、交易所、模型或應用本身,但它一再成為圍繞這些構建金融層的最快方式,無論是定價資產、碎片化、融資還是結算。

推理是最新也是最大的實例。一個數萬億美元的資產類別正在實時組裝,而算力作為金融資產的市場結構——指數、期貨、信貸、代幣化產能——幾乎還不存在。這種缺失就是機會。融資層今天之所以有效,是因為它是這個結構中第一個找到真實需求的部分,堆棧的其餘部分是一個賭注:同樣的優勢會隨著算力本身的金融化向上延伸。

推理市場可能需要數年才能成熟,但圍繞它構建的金融層正在現在形成。

更新(7 月 15 日):關於 USD.AI 的部分已更新,以反映協議在執行違約貸款索取權方面的變化。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News