摩根大通研報解讀:AI 推理撐住了服務器,PC 還在為漲價買單

TechFlow Selected深潮精選

摩根大通研報解讀:AI 推理撐住了服務器,PC 還在為漲價買單

供應瓶頸才是真正的制約因素。

撰文:Rita

潮嚮導讀

摩根大通大幅上調了2026到2028年全球服務器出貨增速,2026年服務器出貨增速從15%提到22%,2027年從8%提到25%。核心驅動力是AI推理,企業把AI模型落地到實際應用,需要大量推理服務器。

PC市場上半年比預期好,但那是品牌在漲價前拉貨和Win10換機透支的結果,下半年需求仍然脆弱。

供應瓶頸才是真正的制約因素。CPU、基板、內存、PCB、電源器件,全在卡。

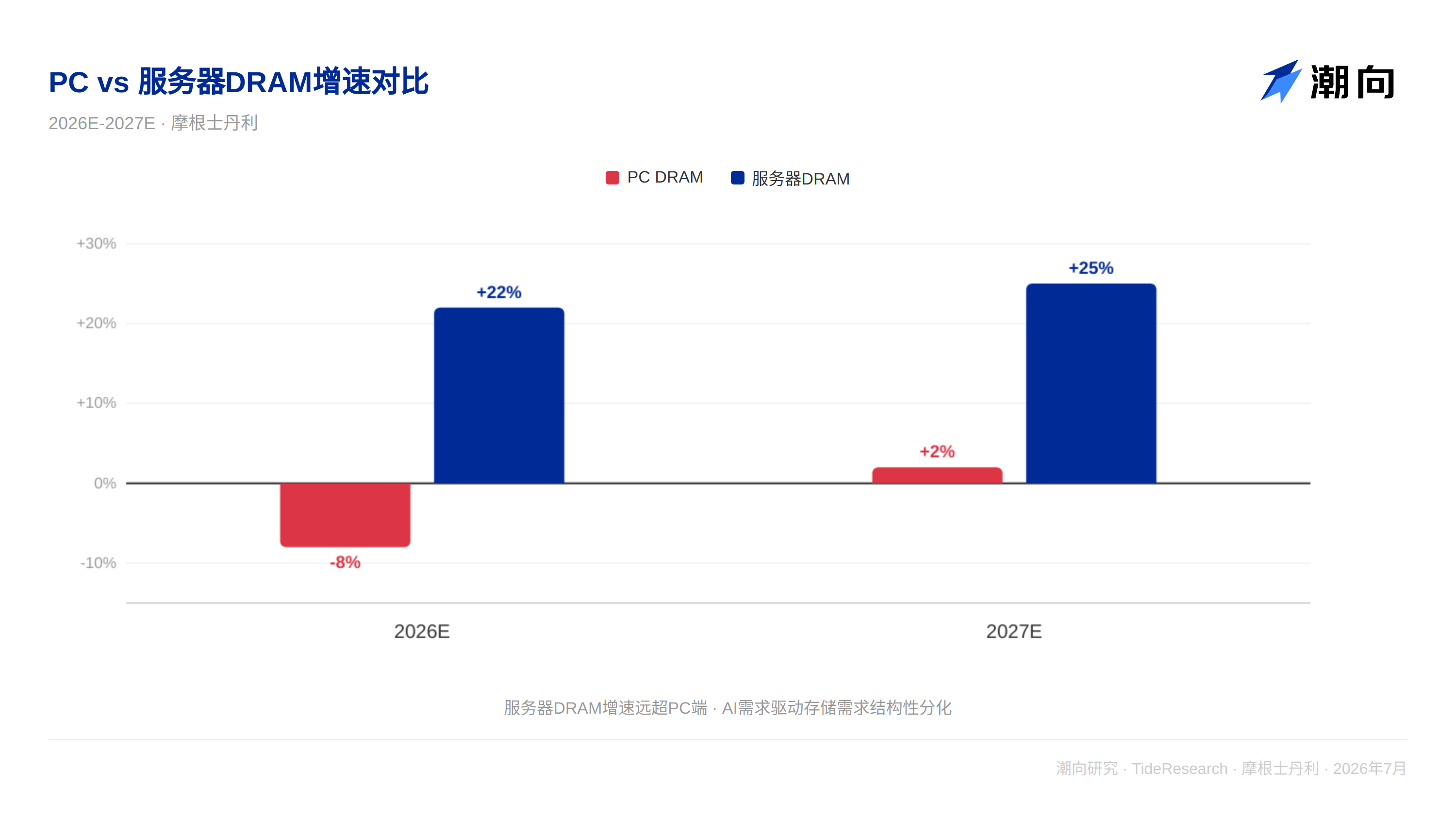

服務器在漲,PC在跌

摩根大通預計2026年PC出貨下滑8%、服務器增長22%;2027年PC增長2%、服務器增長25%。

這種分叉是結構性的。服務器受益於AI推理需求的持續放量。摩根大通估算,AI加速器出貨在2025到2028年複合增速50%,AI服務器管理節點CPU需求年複合增速74%。到2028年,全球服務器CPU出貨量將從2025年的2600萬顆增長到6800萬顆,三年複合增速38%。其中Agentic AI服務器CPU需求將達到5300萬顆,是增量的主力。

PC則被內存漲價和需求透支壓住了。高端筆記本BOM成本一年漲了30%,內存佔比從個位數飆升到25%。品牌提價保毛利,代價是銷量。摩根大通預測2026年消費PC出貨下滑14%,商用PC下滑4%。

供應瓶頸和Nvidia路線圖是兩大變數

需求漲了,貨出不來。摩根大通調研顯示,服務器需求同比增長35%到40%,但2026年出貨增速只能做到22%。CPU、基板、內存、PCB、被動器件、電源器件,全在卡。

美股方面,戴爾(DELL)的AI服務器積壓訂單已達513億美元,摩根大通分析師維持超配評級,目標價從280美元上調至500美元。慧與(HPE)也被摩根大通上調了目標價,反映對AI及高性能計算需求的信心。超微電腦(SMCI)同樣受益於AI服務器需求的持續放量。

ODM訂單能見度已經排到2027年。今年沒交付的訂單會順延到明年,所以2027年服務器出貨增速預計進一步加速到25%。

Nvidia路線圖也有懸念。Vera Rubin按計劃在2026年Q3到Q4量產,全年NVL72合計7到8萬臺,2027年預計8.5到9.5萬臺。更下一代Vera Rubin Ultra預計在2027年下半年到2028年推出,Kyber機櫃架構在PCB和CCL材料上遇到信號性能挑戰,可能導致Feynman一代推遲。

價值在向零部件遷移

BOM成本的變化指向一個清晰的方向:錢流向了零部件廠。GB300和VR200機櫃價格比GB200高20%到90%,VR200內存佔BOM約20%,GB200時期只有10%。對零部件廠商來說,這是量價齊升的窗口;對PC品牌來說,這是毛利率承壓的源頭。

美股零部件方向,Arista Networks(ANET)是數據中心交換機環節的核心受益者。安費諾(APH)在高速連接器領域有佈局,受益於機櫃內互聯密度的提升。康寧(GLW)與亞馬遜達成數十億美元的光纖供應協議,直接受益於數據中心互聯需求擴張。Lumentum(LITE)在光通信和光學引擎方向有暴露。美光(MU)作為內存供應商,是BOM成本上漲的直接受益方。

摩根大通的配置建議很乾脆:服務器零部件優於ODM。PC整體迴避。

潮向視角

這份報告最有價值的地方,在於把推理和訓練在週期中的角色分清楚了。它沒有停留在“服務器好、PC差”這個結論上。市場之前一直在交易訓練算力,現在才意識到推理需求的持續性更強。

風險在於,Agentic AI的落地速度可能比預期慢,5300萬顆CPU的需求預測就偏高了。另外英偉達的Kyber架構在PCB和CCL材料上遇到了信號問題,CPO量產可能推遲到2028年。對光互連產業鏈來說,這是時間窗口,不是終點。

PC方面,下半年的供應鏈數據可能還會低於預期,但市場對此已經部分定價。

免責聲明

本文系潮向研究對摩根大通2026年7月15日研究報告的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News