觀點:加密項目胖協議理論已死,不會再有下一個山寨幣週期

TechFlow Selected深潮精選

觀點:加密項目胖協議理論已死,不會再有下一個山寨幣週期

代幣解決的問題是讓早期投資者在公司無需創造價值的情況下退出。

來源:51 Insights | Marc Baumann

編譯:深潮 TechFlow

深潮導讀: 十五年來,押注加密基礎設施的方式就是買代幣——這就是"胖協議論"的核心承諾:協議捕獲價值,代幣就是你的份額。但 Marc Baumann 在這篇深度分析中指出,這筆交易已經死了。Solana 在 6 月創下代幣化股票交易量歷史紀錄,處理了 96% 的鏈上股票交易,SOL 卻仍跌至 77 美元,較峰值下跌 73%。Robinhood 鏈兩週內處理 5.68 億美元日交易量,以太坊僅從中賺取 1,538 美元結算費。價值創造已從代幣層逃向股權層——Stripe 收購 Bridge、Mastercard 收購 BVNK、Kraken 收購 Backed Finance,每一筆價值事件都發生在股權而非代幣上。更殘酷的是:過去十年的大量代幣項目,原本就不可能在傳統市場融資——代幣解決的問題是讓早期投資者在公司無需創造價值的情況下退出。

十五年來,押注加密基礎設施的方式就是買代幣。

這是這個行業創始級的金融承諾,2016 年被正式表述為胖協議論:應用會被商品化,協議將捕獲價值,代幣就是你在協議中的份額。網絡贏了,你就贏了。

這筆交易已經死了。 今天我要告訴你為什麼。

六月:本應是承諾兌現的時刻

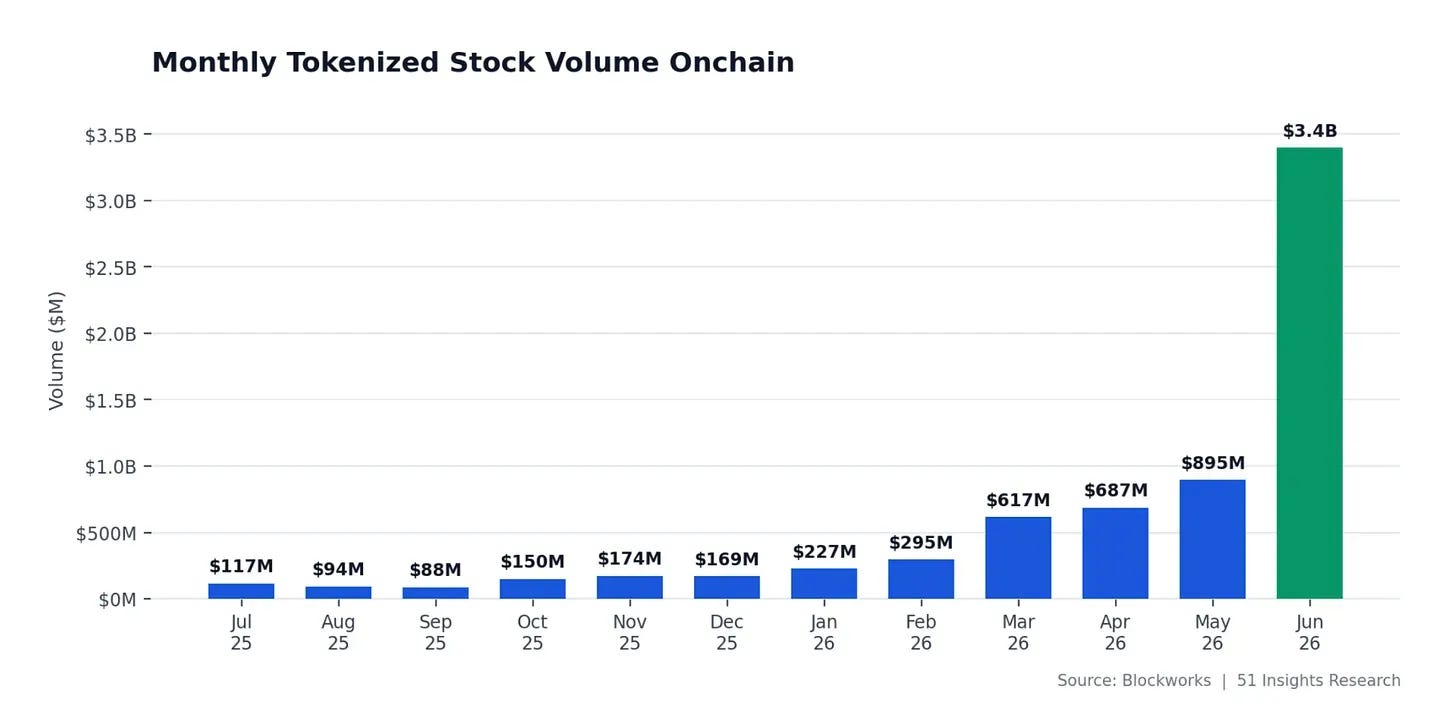

6 月的代幣化股票在鏈上交易了創紀錄的 38.6 億美元,環比增長 145%。

引爆點是 SpaceX 6 月 12 日在納斯達克上市,75 億美元融資,代幣化 SpaceX 股票同日在 Solana 上線。僅代幣化 SPCX 就交易了 11.9 億美元,約佔當月所有代幣化股票交易量的 31%。Solana 承擔了約 96% 的交易量。6 月 23 日,代幣化資產首次超過 meme 代幣佔 Solana 日現貨交易量的份額。活躍地址重新測試年度高點,吞吐量接近歷史紀錄。

而 SOL 的價格約為 77 美元。過去一年下跌一半,較峰值低 73%,6 月中旬觸及 2023 年 12 月以來的最低水平。

圖:Solana 價格走勢圖。來源:Google

加密領域增長最快的類別中使用最多的網絡,被定價為一個衰退中的網絡。

主流解釋是宏觀因素:熊市、ETF 資金流出、耐心等待。

我的解讀不同。打破這個週期的,是價值鏈接本身。價值創造離開了代幣層,轉移到了股權層——那些建設基礎設施的公司。而這些公司沒有代幣。看看資金實際在哪裡流轉:

- Stripe 在 2025 年 2 月以 11 億美元收購 Bridge

- Mastercard 在 3 月簽署協議以最高 18 億美元收購 BVNK(Coinbase 此前曾接近以約 20 億美元收購,但交易在 11 月破裂)

- Kraken 在 2025 年 12 月同意收購 Backed Finance(xStocks 的發行方),為其 2026 年 IPO 做準備

- Securitize 正在紐交所上市其普通股,並在上市首日就在 Solana 上代幣化

這些價值事件沒有一個發生在代幣上。每一個都發生在股權上。

原因很簡單:股權是對現金流的可執行權利

原因很無聊但很法律:股權是對現金流的可執行權利。大多數代幣不是。

當 38.6 億美元代幣化股票在 Solana 上交易時,網絡每筆交易只賺取幾分之一美分,因為近乎零的手續費就是產品本身。鑄造和贖回價差、託管費、做市利潤——全部流向發行方、經紀商和交易所的收入報表。代幣拿到了頭條,公司拿到了收入。

以太坊解剖:$1,538 vs $816,000

Robinhood 在 7 月 1 日推出了自己的鏈——一條基於 Arbitrum 技術棧構建的以太坊 Layer 2,為超過 120 個國家的客戶提供代幣化股票。上線一週內就處理了 5.68 億美元日交易量。然後 ARK Invest 的 Lorenzo Valente 發佈了收入解剖:該鏈自上線以來約 81.6 萬美元的總收入中,Robinhood 保留約 89%,Arbitrum 拿走 10%,以太坊僅賺取 1,538 美元用於結算。

一千五百美元,或 0.15%,用於保障整個系統。

胖協議論說基礎層捕獲價值。這裡就是基礎層捕獲 1,538 美元。

而捕獲 Robinhood 鏈成功的金融工具確實存在——它在納斯達克以 HOOD 交易。沒有 Robinhood 鏈代幣,也沒有人想念它。

互聯網已經跑過這個實驗。TCP/IP、HTTP 和 SMTP 創造了比歷史上任何技術都多的價值,卻沒有捕獲任何價值。價值流向了在上面構建的東西:Google、Amazon、Netflix、Airbnb。1990 年代末,運營商鋪設了超過 8000 萬英里光纖來擁有互聯網的增長,而那個時代最響亮的預言家 George Gilder 承諾在一個萬億美元市場中"不會有輸家"。一年內他推崇的兩家運營商破產了。超過 5000 億美元蒸發,216 家電信公司倒閉,而 85% 的光纖在 2005 年仍然是暗光纖。那些暗光纖後來使帶寬變得足夠便宜,讓 YouTube 能夠存在。管道創造了價值,上面的公司捕獲了價值。加密的 Layer 1 正在重演電信交易。

更殘酷的真相:代幣融資的結構性問題

一個過去十年大量代幣項目無法在傳統市場融資:沒有收入,沒有對未來收入的可執行權利,沒有產生兩者的可信計劃。

在股權市場,這樣的公司不會被資助。在加密領域,它大規模地獲得了融資,因為代幣解決了一個證券永遠無法解決的問題:它讓早期投資者在公司無需創造價值的情況下退出。

Binance Research 在 2024 年記錄了這一點。代幣上線時僅 13% 的供應量在流通,約 1550 億美元的鎖定供應計劃在 2024 至 2030 年間湧入市場。風投基金以私人價格購買,在一年懸崖期後在不受監管的二級市場賣出,而不是股權要求的 7-10 年等待。對手方?散戶。連風投方自己也承認:Dragonfly 的 Haseeb Qureshi 描述這些上線的價格發現發生在"被操縱、妄想、或兩者兼有"的私人市場中。

這一切不需要欺詐。這才是最糟糕的部分。結構是被披露的、合法的,它付費讓人們不去建設。

Celestia 與 Polkadot:基本面改善,價格創新低

Celestia (TIA) 以 8% 的年通脹率上線,在 2024 年 2 月達到近 20.85 美元的峰值。然後在 2024 年 10 月 30 日,一次懸崖解鎖釋放了 1.76 億代幣,幾乎使流通供應翻倍,早期支持者在場外賣出,買家用永續合約對沖,約 4.09 億代幣將持續解鎖至 2027 年初。該代幣目前交易價格低於 0.40 美元,較高點下跌約 98%。而這些排放本應綁定的使用量:在最近一個 24 小時時段內,整個網絡僅記錄了 89 美元的費用。不是 8900 萬美元。八十九美元,而市值接近 3.7 億美元。

Celestia 不是例外,而是模式。Polkadot 在 2021 年是前五大資產,估值超過 500 億美元,每個週期的推銷詞都一樣:再上一個臺階。6 月 28 日它創下了 0.7993 美元的歷史新低,上線六年後。DOT 目前交易低於 0.90 美元,較峰值下跌約 98%,甚至低於其 2020 年上線價格。而這發生在項目做了持有者要求的一切之後:3 月將供應硬上限設為 21 億 DOT,削減發行量超過一半,同月獲得納斯達克上市現貨 ETF,仍在開發者活躍度排名前列。基本面改善了。價格依然創新低,因為價格從一開始就沒有和基本面綁定。

Solana 是最強的反面案例,這恰恰是 6 月如此說明性的原因。SOL 有真實的費用捕獲、真實的質押經濟學、行業中最深的使用量,但它仍然脫鉤了。如果最好的代幣都無法將創紀錄的使用量轉化為價格,更弱的代幣完全沒有論據。

不對稱的現實:公眾投資者買不到價值層

這留下了一個令人不適的不對稱:

公眾投資者能買的層不捕獲價值。捕獲價值的層,公眾投資者大多無法購買,因為它存在於被 Stripe、Mastercard 和 Kraken 吸收的私人公司中,在招股書打印之前。

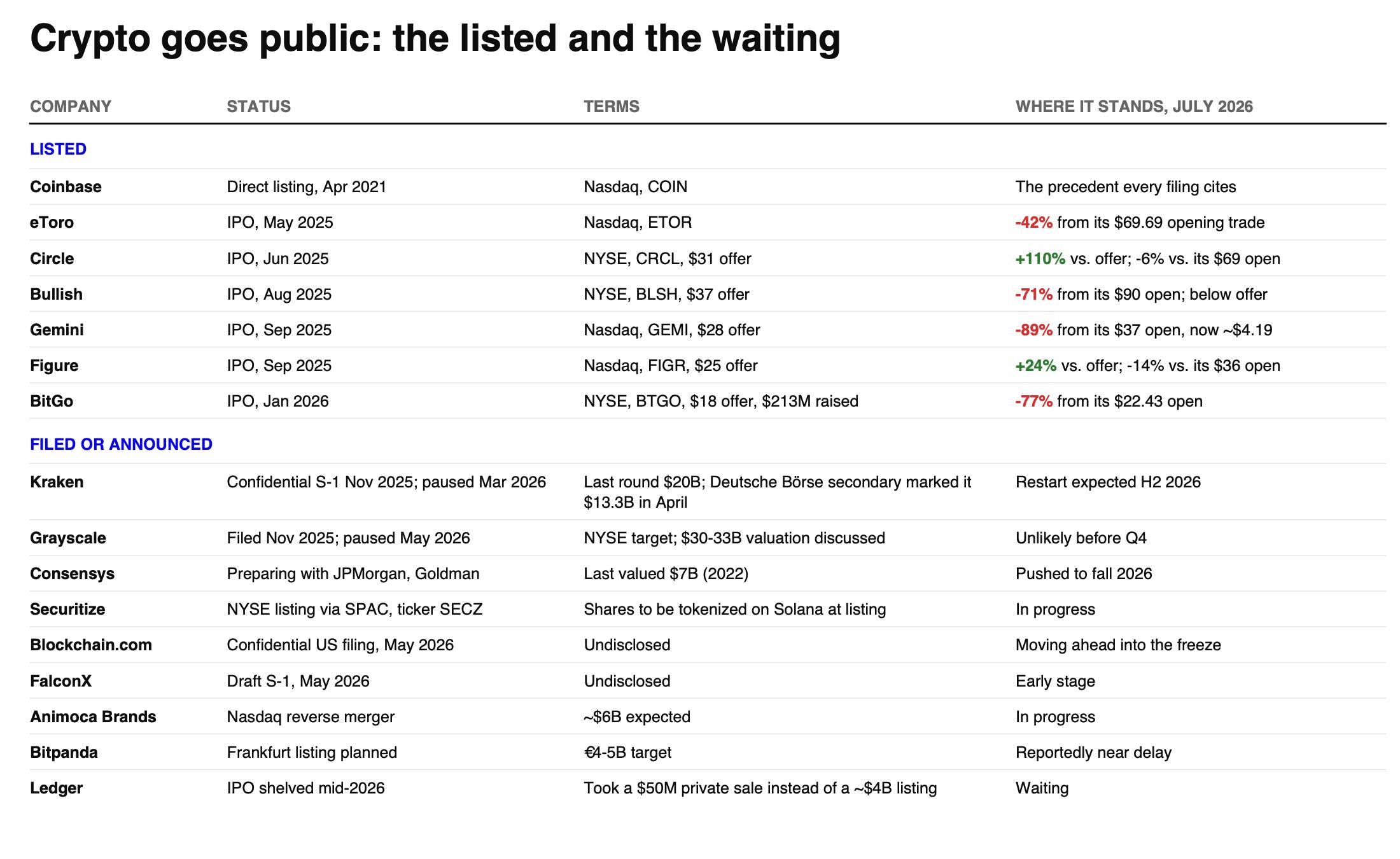

……除非它們 IPO,對吧?加密公司在 2025 年通過 IPO 籌集了 34 億美元,2026 年的管線正在形成。然後公開市場審計也掃過了它們:Gemini 較開盤價下跌 89%,BitGo 下跌 77%,Bullish 下跌 71%。而有持續的、與使用量掛鉤的收入的公司撐住了:Circle 仍交易在約 110% 的發行價上方,Figure 約 24% 的發行價上方。股權不是魔法包裝——它是現金流的債權,而現金流真實的地方,這個債權在最糟糕的加密行情中也撐住了。

熊市真正在做的事:一次徹底的審計

這就是這次熊市真正在做的事情。一次下跌就是一次審計。它把"對某物的債權"從"對注意力的債權"中分離出來,而且它不尊重資產類別邊界:它幾乎同樣殘酷地重新定價了與交易量槓桿掛鉤的交易所股票。十年的加密資本形成正在被按市價計值,而標記正好落在對真實現金流有法律債權的位置上。

可能的反駁

代幣是可編程的債權,而債權可以重寫。費用開關、回購和收入分配可能重新耦合使用量和價格,Solana 的 Alpenglow 升級加上真正的監管框架可能恰好做到這一點。Dragonfly 的 Haseeb Qureshi 也指出 13% 的上線流通量在上個週期也是正常的,所以結構並不新;可能新的只是邊際買家不再出現了。而且這可能只是 Beta。代幣化 RWA 年初至今上漲了 40%,而更廣泛的加密市場下跌約 20%,所以分歧可能在宏觀轉向時壓縮。我的賭注是它不會壓縮太多,因為分歧是契約性的,不是週期性的。

胖協議論說價值會在協議層匯聚,代幣是你的份額。這個週期展示的是:價值匯聚在持有法律債權的主體手中,而那些法律債權從來就不在代幣裡——它們一直在股權表上。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News