摩根士丹利研報解讀:存儲週期接近峰值,但 2027 年盈利仍看 35%-40%增長

TechFlow Selected深潮精選

摩根士丹利研報解讀:存儲週期接近峰值,但 2027 年盈利仍看 35%-40%增長

大摩建議在 DRAM 和傳統存儲中尋找機會,避開模組廠。

撰文:Rita

潮嚮導讀

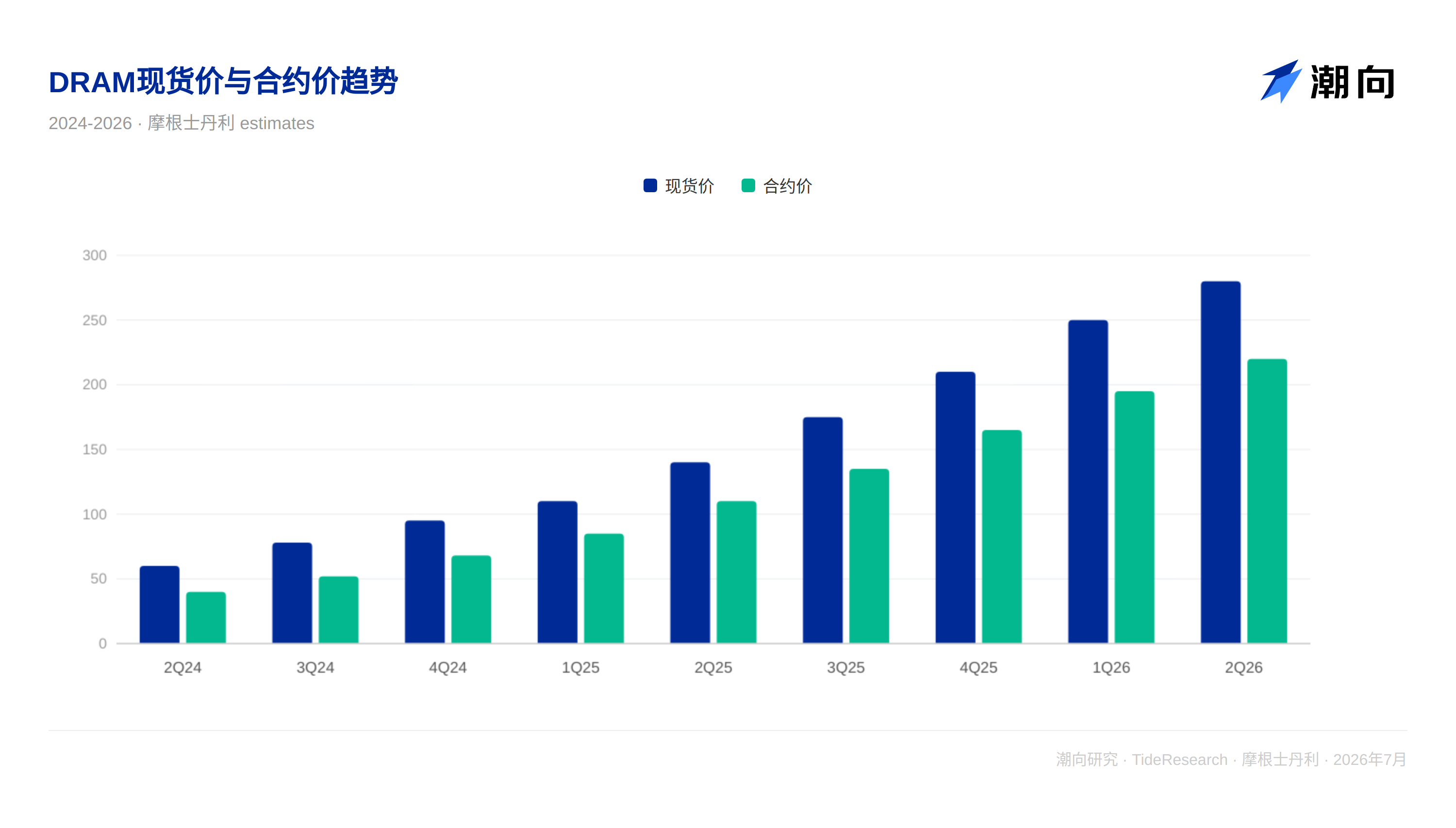

摩根士丹利 7 月 6 日發佈亞太存儲快訊,對當前最受爭議的三個存儲問題給出了明確判斷:AI 最大支出方被傳出有多餘算力可賣,市場擔心整個 AI 建設已經供過於求;長期供貨協議(LTA)宣佈後股價遲遲不漲;存儲週期是否已經見頂。

大摩的結論很清晰:存儲正在接近價格同比、庫存、盈利修正廣度三個維度的變化率峰值,短期股價可能面臨壓力,但這輪 AI 驅動的存儲牛市遠未結束。2027 年存儲行業盈利預計仍增長 35%到 40%,AI 智能體的崛起會持續拉動需求。大摩建議在 DRAM 和傳統存儲中尋找機會,避開模組廠。

算力“過剩”爭議:超額出貨還是 AI 建設正反饋?

上週市場最熱的話題是某家超大規模廠商被傳出有多餘的算力可以對外出售。大摩認為市場正在做它一貫做的事情。在新聞出來之前先賣出。悲觀解讀很直接:如果頭部雲廠商都有算力閒置了,那整個 AI 建設就是供過於求。

但大摩給出了另一種解讀:這恰恰說明企業正在聰明地變現基礎設施、提高資本開支回報率,跟“過量建設”是兩回事。真正決定方向的時刻在二季度財報季,超大規模廠商是否維持或上調資本開支。如果維持,存儲就是買點;如果下調,供過於求的敘事會繼續發酵。

另一個討論集中在 token 經濟上。大摩觀察到企業正在從“鼓勵員工生成儘可能多的 token”轉向“尋找更便宜的替代方案”,開源模型在中國迅速崛起,企業開始在前沿模型上加一層編排層,簡單查詢走開源、複雜查詢走前沿。這種“token 最小化”趨勢正在改變市場的關注點,投資者不再只盯著收入增長,更關心指引會怎麼說。

大摩的判斷是:二季度 AI 供應鏈業績沒問題,但市場已經轉向擔心下半年的指引,這對存儲來說影響顯著。存儲是 AI 資本開支最直接的受益者。

為什麼長期供貨協議宣佈後股價不漲?

存儲公司連續宣佈長期供貨協議,但股價沒有出現市場期待的重估。大摩的解釋很直白:市場是理性的。投資人經歷過疫情期間模擬芯片的長期供貨協議最終變成庫存負擔的教訓。那些協議要麼被重新談判,要麼客戶被迫接收了不需要的庫存。

大摩認為,這一次長期供貨協議的結構性更強,只要 AI 保持強勁,邏輯就成立。但市場的懷疑態度是有道理的,他們需要看到實際執行,而不是一紙協議。

大摩也承認,最大的障礙是時間線的不確定性,存儲價格還能漲多久、漲多少、2028 年每股收益到底能到哪,市場對這些問題的見解決定了股價的上限。在 AI 受益者中,存儲股的盈利修正幅度遙遙領先,但這一點已經被市場充分理解。

週期接近峰值,但離結束還遠

大摩在報告中反覆強調一個判斷:存儲仍是週期性行業,只是這次不一樣,但價格的變化率正在接近峰值。

報告指出,自 2022 年 11 月生成式 AI 問世以來,存儲行業已經經歷過三次週期性修正。每一次修正都是在結構性牛市中的必要調整,新熊市的開始不成立。倉位擁擠引發的劇烈修正反而是健康的,為下一段上漲清理空間。

大摩用了一個很直白的比喻:價格動量開始消退,但並不意味著週期結束。超大規模廠商(AI 支出的核心推動者)近期表現落後,可能是存儲即將進入相對市場表現疲軟期的領先指標。同時,存儲股的盈利修正廣度正逼近歷史極值,這通常不是一個好信號。

大摩的結論是:倉位需要一次修正。AI 受益股的下跌不是因為估值太貴,而是因為倉位太擁擠。這些股票已經漲了很多,盈利修正確認了這些漲幅,但修正廣度已到極值。市場需要喘息,而財報季的波動可能提供這個喘息的機會。

大摩長期仍然看多,2027 年盈利預計增長 35%到 40%,AI 智能體的崛起是下一個結構性驅動力。但短期來看,財報季前股價承壓的可能性在增加。

三星和海力士:二季度預期一覽

大摩給出了兩家韓國存儲龍頭的二季度展望:

三星電子將於 7 月 7 日發佈初步業績,大摩預計二季度營業利潤約 85 萬億韓元,市場預期基本一致。SK 海力士將於 7 月 29 日發佈財報,大摩預計營業利潤約 65 萬億韓元,符合市場預期。兩家公司的管理層指引預計與市場預期保持一致,三季度商品存儲繼續走強、多項長期供貨協議承諾落地、資本開支僅溫和上調。

潮向視角

大摩這份報告最有價值的點不在結論本身,而在它承認了一個容易被忽視的事實:存儲股的盈利修正幅度在 AI 受益者中遙遙領先,但這已經是市場充分定價的信息,股價可能已經反映了太多好消息。

報告的標題叫“Changing Tides”,潮汐變幻。這個比喻很準確:潮水在退,但不是退潮,只是換了個方向。大摩強調短期股價可能承壓,但長期 2027 年盈利增長 35%到 40%的判斷沒變。換句話說,即便短期回調,也只是在結構性牛市中的一次常規修正,不是週期的終點。

對於關注存儲的投資者,大摩給出了一個清晰的框架:倉位擁擠是短期問題,盈利增長是長期答案。關鍵要看超大規模廠商在二季度財報季會說些什麼,存儲公司自己的表態沒那麼重要。

免責聲明

本文系潮向研究對第三方券商研究報告的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News