伯恩斯坦研報解讀:CoreWeave 2Q 過渡季,看點是電力爬坡而非收入爆發

TechFlow Selected深潮精選

伯恩斯坦研報解讀:CoreWeave 2Q 過渡季,看點是電力爬坡而非收入爆發

伯恩斯坦擔心的是,一旦 2028 年後數據中心供給不再緊缺,CoreWeave 的商業邏輯可能撐不住當前估值。

撰文:Rita

潮嚮導讀

伯恩斯坦 7 月 9 日發佈 CoreWeave(CRWV)2Q26 業績預覽,維持跑輸大市評級,目標價 67 美元,當前 90 美元,隱含 26%下行空間。2Q 大概率是一個過渡季,真正的業績拐點要等下半年電力容量爬坡到 1.7 吉瓦之後才會顯現。1Q 已經暴露了執行層面的問題,調整後營業利潤僅 2100 萬美元,遠低於公司此前給的 1 億美元以上指引。伯恩斯坦擔心的是,一旦 2028 年後數據中心供給不再緊缺,CoreWeave 的商業邏輯可能撐不住當前估值。

2Q 是過渡季,電力爬坡是關鍵變量

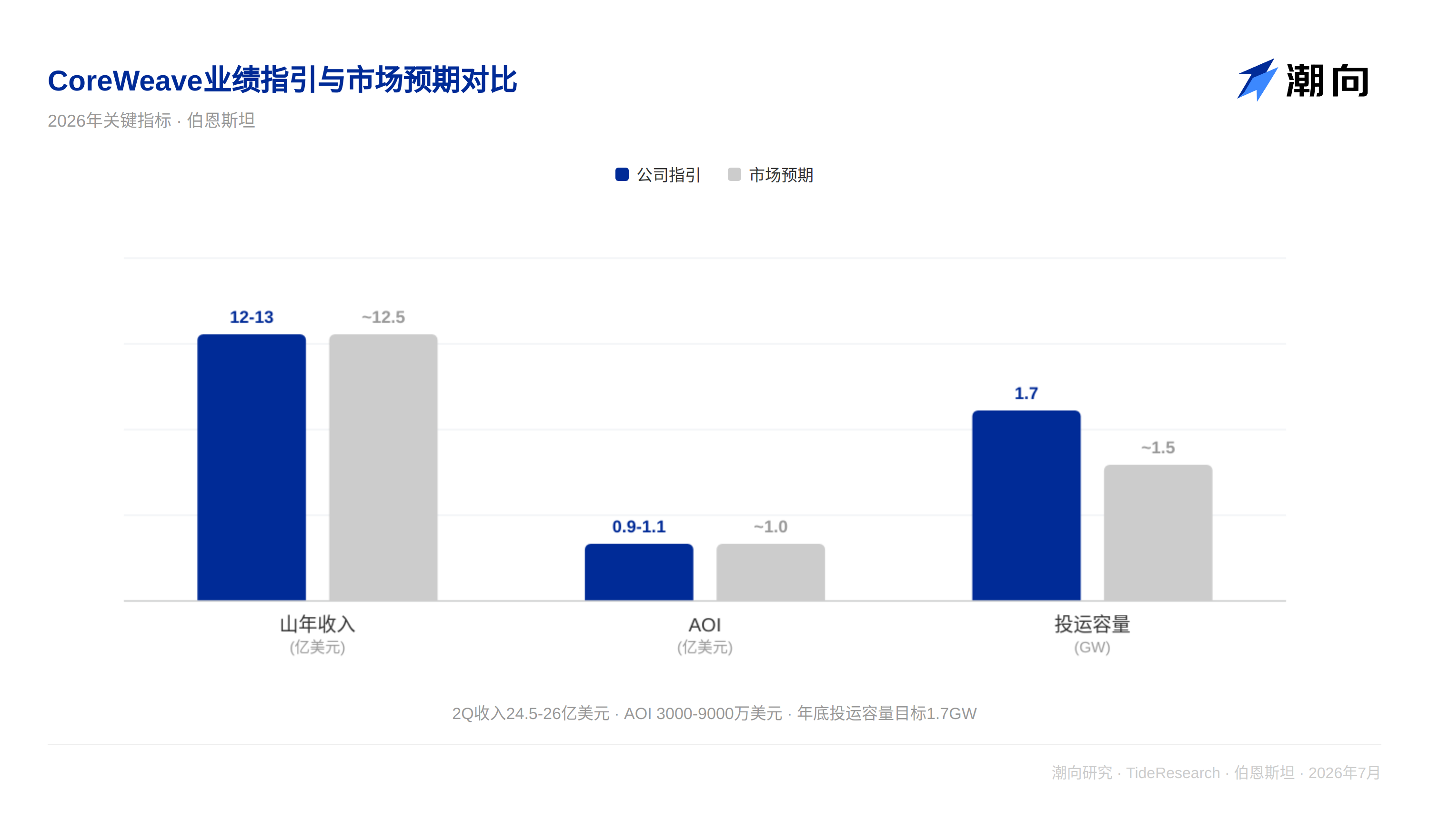

CoreWeave 預計 8 月初發布 2Q 業績,公司給出的 2Q 收入指引為 24.5 億至 26 億美元,調整後營業利潤指引為 3000 萬至 9000 萬美元。管理層重申 2026 年底目標投運容量達 1.7 吉瓦,2026 年全年收入指引 120 億至 130 億美元,年化退出收入目標從 170 億至 190 億美元提高到 180 億至 190 億美元。

伯恩斯坦認為 2Q 不溫不火符合預期。2026 年容量已全部售罄,2027 年大部分也已鎖定,短期內不太可能有收入驚喜。真正的變量在電力交付節奏,電力真正上線要到 2H26,投運容量爬坡是否順利決定了下半年業績能否兌現。

管理層多次強調 AI 需求沒有放緩跡象,但投運容量增速才是決定業績的關鍵變量。租賃環境仍然火熱,但電力供給在未來 6 到 12 個月依然緊張。這種供需錯配既是 CoreWeave 當前定價權的來源,也是執行風險最大的環節。

1Q 暴露的執行問題值得警惕

1Q26 調整後營業利潤僅 2100 萬美元,遠低於公司此前“超過 1 億美元”的預期。管理層給出的解釋是“時間性而非經濟性”,已通電的空殼在貢獻收入之前就開始產生租賃、電力和折舊成本,而貢獻毛利率通常在第三個月才恢復正常。

伯恩斯坦對此持保留態度。分析師測算,如果項目級毛利率低於 21%或平均裝設週期超過 8 周,FY26 的調整後營業利潤就可能不達預期,這個門檻並不高。CoreWeave 正處於超高速增長期,完美執行幾乎不可能。歷史數據顯示,過去三個季度財報公佈後股價分別下跌 11%至 21%,一週後跌幅擴大到 11%至 38%,一個月後仍有 14%至 22%的跌幅。即便運營數據紮實,財報季也可能給股價帶來壓力。

長期擔憂:2028 年後護城河在哪裡?

伯恩斯坦對 CoreWeave 的長期質疑集中在 2028 年以後。一旦數據中心供給不再緊缺,超大規模廠商很可能與 Neocloud 正面競爭企業客戶。CoreWeave 的軟件護城河能否擋住 AWS、Azure、GCP 的進攻,伯恩斯坦認為存疑。

伯恩斯坦不認為在 2027 年之前會看到結構性轉變,預計 CoreWeave 在 2027 年底前還能簽下約 450 億美元的新合同。但 2027 年後伯恩斯坦與市場共識開始分化,到 2028 年伯恩斯坦的營收預測比共識低約 15%,且差距持續擴大。這個時間差意味著短期看多和長期看空的邏輯同時成立,投資者需要想清楚自己賭的是哪一個時間窗口。

潮向視角

CoreWeave 的估值在賭兩件事:AI 算力需求增長的速度能持續超過數據中心供給擴張的速度,以及它能在超大規模廠商的包圍中守住獨立 GPU 雲服務商的利基市場。伯恩斯坦的跑輸評級本質上是在賭這兩個假設至少有一個會失效。

這份報告最有價值的部分並非 67 美元的目標價,而是伯恩斯坦提供了一個清晰的時間框架:2028 年之前,供給緊缺的故事還能支撐估值;2028 年之後,如果數據中心供給大量釋放,CoreWeave 的護城河可能比市場想象的淺得多。2027 年的合同簽署節奏將是驗證這個判斷的早期信號。

免責聲明

本文系潮向研究對第三方券商研究報告(伯恩斯坦,2026 年 7 月 9 日)的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News