摩根士丹利研報解讀:2027 年 CoWoS 需求將翻倍,AMD 與 ASIC 成為 AI 芯片新引擎

TechFlow Selected深潮精選

摩根士丹利研報解讀:2027 年 CoWoS 需求將翻倍,AMD 與 ASIC 成為 AI 芯片新引擎

AI 供應鏈的景氣度至少可以展望到 2028 年。

撰文:Rita

潮嚮導讀

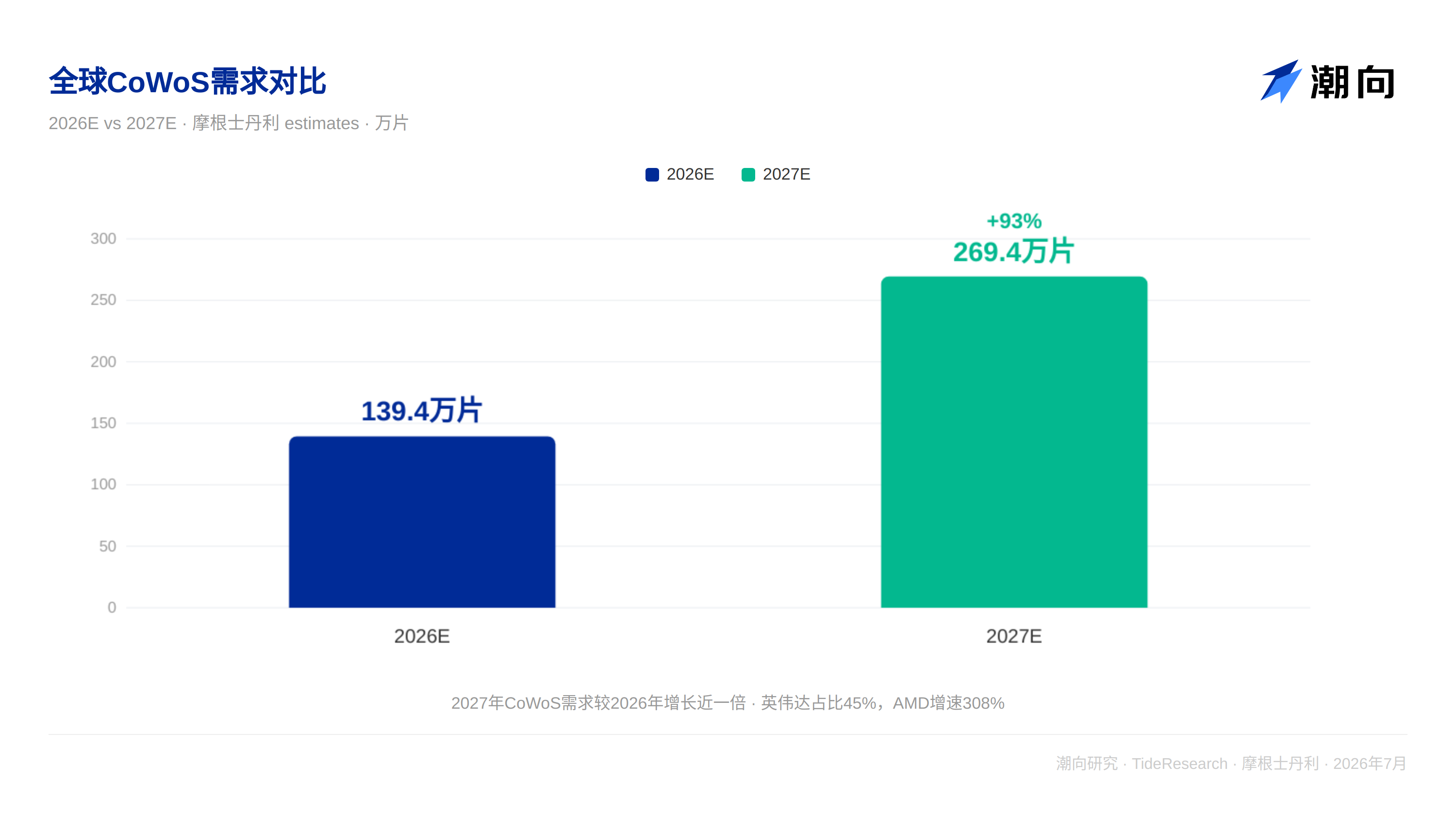

摩根士丹利 7 月 8 日發佈 AI 供應鏈最新報告,對 2027 年 CoWoS 先進封裝分配和 ASIC 動態進行了全面更新。報告的核心判斷是:全球 CoWoS 需求將在 2027 年達到 269.4 萬片,較 2026 年的 139.4 萬片增長 93%。英偉達仍佔據最大份額(122.2 萬片,佔比 45%),但 AMD 正以 308%的增速成為最大變量。更重要的是,CPU 開始大規模採用 CoWoS 封裝,AMD Venice CPU 2027 年出貨量預計達 675 萬顆,這是 AI 算力需求從 GPU 向更廣泛芯片品類擴散的關鍵信號。Blackwell 芯片的所謂“庫存”問題已被證實為供應鏈緩衝,將在 2026 年內完全消化。

AMD 的 CoWoS 分配:240k 片不變,但執行風險不容忽視

摩根士丹利在報告中確認,AMD 2027 年 CoWoS 分配維持 240k 片,較 2026 年的 130k 片增長約 85%。MI400 系列將分為兩個版本:MI455 是標準版,配備 2 個計算 die 和 12 顆 HBM4 12hi,搭配 Helios 機架(18 顆 CPU+72 顆 GPU),主要客戶為微軟、AWS 和 Oracle;MI450 是 Meta 定製版,芯片規模減半,配備 1 個計算 die 和 6 顆 HBM4 12hi。大摩預計 2027 年 MI455 出貨 100 萬顆、MI450 出貨 50 萬顆。

但大摩同時提示:不排除 AMD 的執行風險,AMD 曾在 2026 年削減過 CoWoS 預訂量。這是一個值得警惕的信號:即便需求明確,產能和良率的匹配仍是變量。

CPU 加入 CoWoS 陣營:Venice 是分水嶺

Venice 是 AMD 首款採用 CoWoS 封裝的 CPU,CoW 生產集中在 ASE/SPIL、Amkor 和力成等封測廠。大摩預計 2027 年 CPU 芯片總出貨量可達 570 萬至 600 萬顆,遠高於 2026 年的 100 萬顆。675 萬顆 Venice CPU 的封裝需求,意味著 CoWoS 的應用場景正在從 AI 加速器向主流服務器 CPU 大規模擴展。

這對先進封裝設備產業鏈是明確的增量信號。CoWoS 產能持續緊張將推動國內先進封裝設備的國產替代進程加速。長電科技、通富微電等封測龍頭有望在 OSAT 產能外溢中受益。

谷歌 TPU:Sunfish 推遲但未取消,4Q 集中出貨

大摩的行業調查顯示,京元電子(KYEC)3Q26 收入可能環比增長近 10%,低於此前 15%的預期,主要原因是 Rubin 和 Sunfish 輕微推遲,以及聯發科智能手機 SoC 訂單削減。但 Sunfish 全年出貨量仍維持在 96 萬顆,出貨集中在 4Q26 或 1Q27,沒有訂單削減。Zebrafish 的 4Q26 出貨節奏不變。

谷歌 TPU 的延遲對國內 AI 芯片供應鏈來說意味著時間窗口的延長。寒武紀、海光信息等國產 AI 芯片廠商仍有追趕空間。

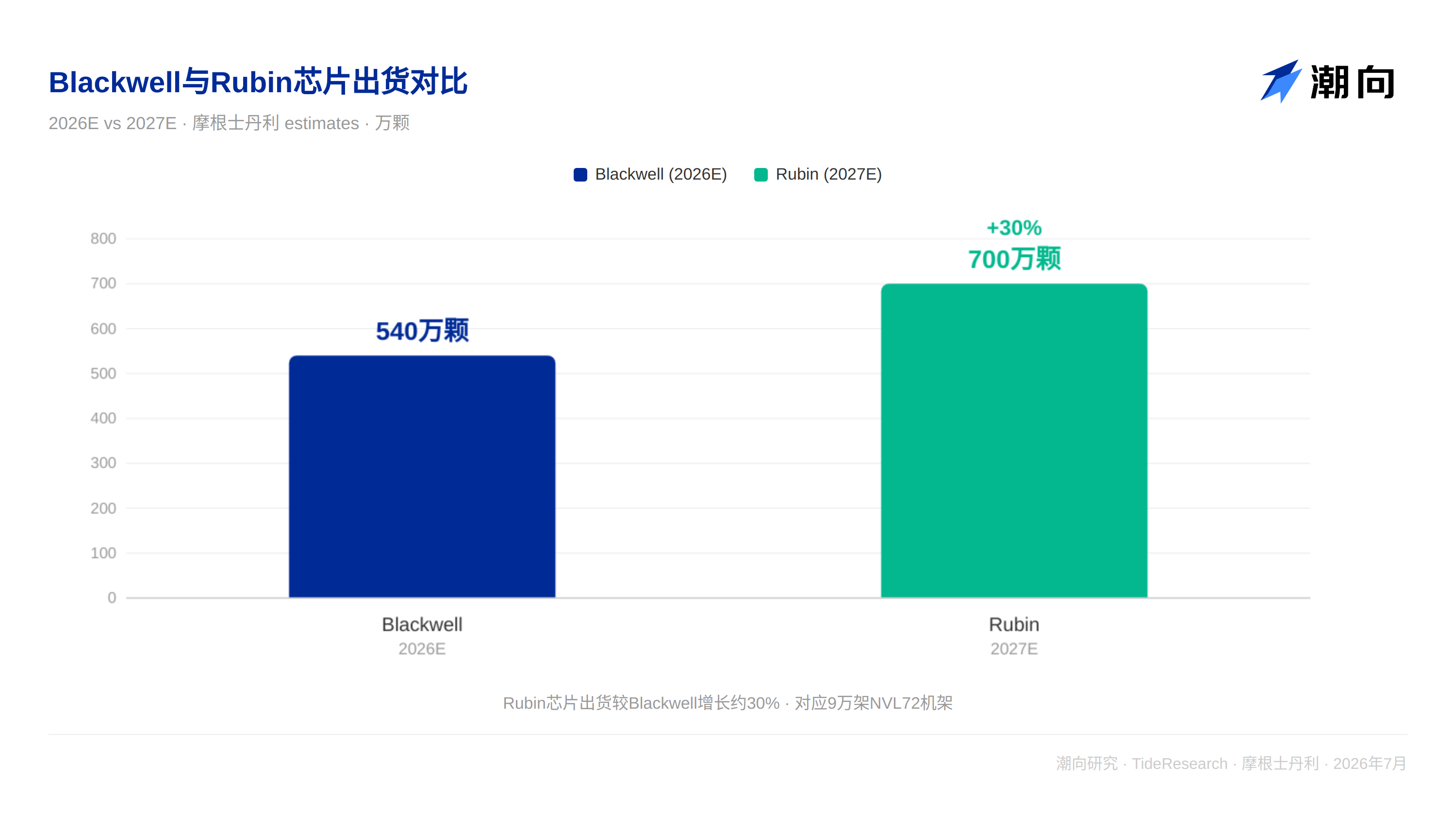

英偉達:Blackwell 庫存是假象,Rubin 才是真量

大摩對 Blackwell 芯片庫存問題給出了明確結論:所謂的“庫存”實際上是供應鏈緩衝,將在 2026 年內完全消化,無需擔心庫存問題。預計 2026 年 Blackwell 出貨 540 萬顆,芯片產量足以在 2H26 滿足 Grace Blackwell NVL72 需求。

Rubin 才是真正的增量。大摩預計 2027 年 Rubin 和 Rubin Ultra 芯片出貨接近 700 萬顆,Rubin NVL72 服務器機架可達 9 萬架。Rubin 將在 3Q26 開始爬坡,4Q26 開始機架出貨。

對 A 股投資者來說,Rubin 的上量意味著國內光模塊、PCB、散熱等 AI 供應鏈環節將迎來持續訂單。中際旭創、勝宏科技等標的的業績能見度將隨 Rubin 放量而提升。

潮向視角

大摩這份報告的核心邏輯是:AI 芯片的競爭正在從“誰能設計出最好的芯片”轉向“誰能拿到足夠的先進封裝產能”。CoWoS 從 2026 年的 139.4 萬片增長到 2027 年的 269.4 萬片,翻了一倍多,但需求端增速更快。英偉達、AMD、谷歌、亞馬遜、博通,每一家都在爭搶 CoWoS 產能。

這輪產能爭奪中,最大的結構性變化是 CPU 開始大規模採用 CoWoS。AMD Venice CPU 2027 年 675 萬顆的出貨預期,意味著 CoWoS 的應用場景從 AI 加速器擴展到了服務器 CPU,對先進封裝設備產業鏈是明確的增量信號。

三個觀察維度值得持續跟蹤:英偉達 Rubin 是 2027 年最大的單一增量,AMD Venice CPU 是 CoWoS 需求的結構性新增量,谷歌 TPU 的時間窗口為國產 AI 芯片留出了追趕空間。三個維度疊加,AI 供應鏈的景氣度至少可以展望到 2028 年。

免責聲明

本文系潮向研究對第三方券商研究報告(摩根士丹利,2026 年 7 月 8 日)的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News