摩根士丹利研報解讀:NAND 行業 AI 與消費分化,三隻標的目標價大幅上調

TechFlow Selected深潮精選

摩根士丹利研報解讀:NAND 行業 AI 與消費分化,三隻標的目標價大幅上調

短期NAND漲價能不能兌現成個股的評級上調,關鍵要看這家公司有沒有在往AI服務器、企業級存儲這類更有議價權的方向去。

撰文:Rita

潮嚮導讀

摩根士丹利7月2日更新NAND行業供需模型,判斷AI需求持續製造缺口,這個缺口會一路延續到2027年,但消費電子這頭的情況已經不太一樣。二季度連續幾輪漲價後,大摩開始看到智能手機和PC客戶出現實際訂單削減,消費級產品的定價可能很快就要碰到天花板。

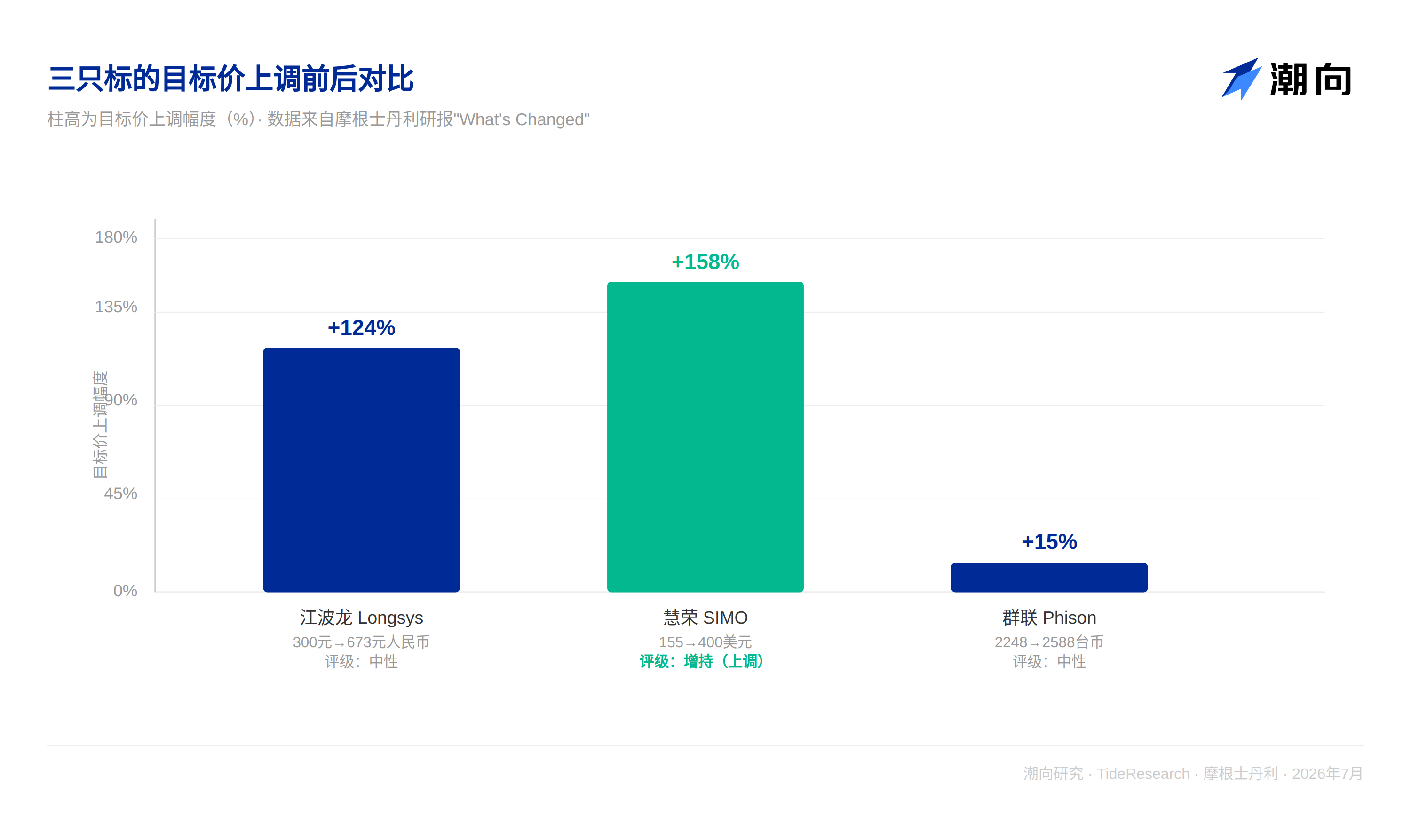

這次更新裡最直接的信號是三隻標的目標價被大幅上調:深圳江波龍(Longsys)目標價從300元人民幣上調到673元人民幣,慧榮科技(Silicon Motion,SIMO)從155美元上調到400美元,群聯電子(Phison)從2248臺幣上調到2588臺幣。大摩對江波龍和群聯維持中性評級不變,目標價漲了,評級判斷沒變,邏輯值得拆開看。

AI端持續短缺,消費端已經開始踩剎車

大摩更新了2026到2027年全球NAND供需預測,並針對2028年做了一次綠地擴產與AI需求增長的情景測試。測算結果顯示,明顯的供給短缺會持續到2027年;進入2028年,隨著製程遷移和新產能釋放,缺口有望收窄,如果AI相關NAND需求同比增長60%且產能擴張符合當前基準情形,缺口能收窄到5%左右,但在中國限制放鬆、供給紀律鬆動的悲觀情形下,反而存在過剩風險。

服務器端的整體需求依然強勁,長期供貨協議(LTA)給價格提供了下行保護。消費端的情況明顯分化:模組廠和渠道商的庫存水平在上升,智能手機和PC客戶在出貨量與利潤率之間的權衡壓力越來越大。大摩指出,這不是什麼新變化,但二季度漲價後開始看到實際的訂單削減,消費級產品的定價短期內可能真的要見頂,供應商還在把產能往AI方向傾斜,消費端的出貨量會繼續被壓著。

供需模型:2027年缺口未消,2028年要看長江存儲這張牌

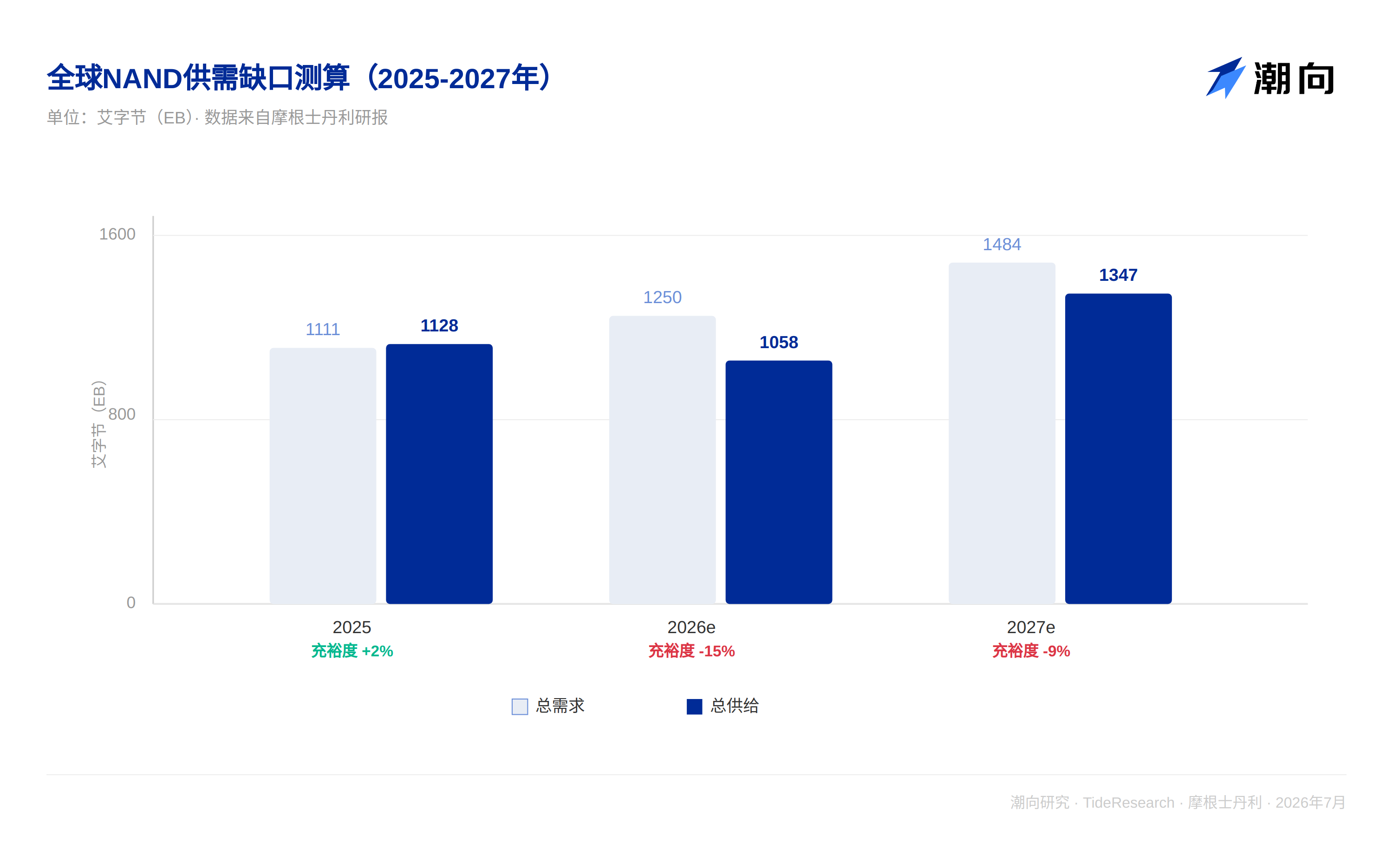

大摩測算,2027年AI相關NAND需求同比增速約60%,帶來9%的供需缺口。按照報告的模型,2025到2027年全球NAND總需求從1111艾字節增長到1484艾字節,同期總供給從1128艾字節增長到1347艾字節,供給充裕度從2025年的正2%,滑落到2026年的負15%、2027年負9%,AI在NAND總需求中的佔比也從18%一路提到41%。

大摩認為2028年最大的變量是長江存儲(YMTC)。這家中國NAND廠商目前同時在建Fab4和Fab5兩座工廠,每座規劃產能10萬片/月,如果全部投向NAND,加上已宣佈的五座工廠,理論上能拿下全球NAND行業24%的市場份額。情景測試顯示,如果長江存儲產能控制在31萬片/月的基準水平、AI相關SSD需求同比增長60%,供給缺口能維持在6%左右;但如果五座工廠產能全部拉滿到47萬片/月,同時AI需求增速放緩到30%,反而會出現接近9%的過剩。供給緊不緊,很大程度上取決於中國廠商願不願意踩剎車。

三隻標的目標價大漲,評級卻沒動

江波龍目標價從300元人民幣上調到673元人民幣,原因是定價趨勢好於預期,大摩對2027年缺口的判斷信心也更高,預計其2026到2028年每股收益上調299%、247%、244%。群聯目標價從2248臺幣上調到2588臺幣,二季度業績大超預期,三季度有望是全年高點,但大摩認為這種強勢更多是週期性的,四季度隨著低成本庫存耗盡、消費電子走弱,收入和毛利率都會明顯回落。兩家公司大摩都維持中性評級,理由是模組廠在這輪週期裡議價權有限,供應商已經把產能向雲廠商傾斜,模組廠的出貨量增長被限制住了。

慧榮科技的情況不一樣。目標價從155美元上調到400美元,對應2027年預期市盈率23倍,高於其2019年以來20倍的歷史均值。大摩看好的是慧榮從消費類控制器往企業級SSD和AI服務器啟動盤方向擴張,預計啟動盤及相關SSD業務在2026、2027年佔其總營收比例達到23%、26%,企業級SSD業務MonTitan的佔比會從2026年的5%提升到2028年的19%,這也是三隻標的裡唯一一個大摩把評級和目標價同步調高的。

大摩最看好誰

在DRAM陣營,大摩把三星電子列為亞洲科技團隊的首選,理由是市場領導地位和更強的股東回報潛力;在NAND陣營,鎧俠是日本半導體團隊首選,大摩預計其2027到2028財年年化自由現金流能達到4000億到5000億日元,管理層也暗示可能把相當一部分累計現金流返還股東,旺宏則是大中華半導體團隊首選,受益於SLC/MLC NAND供給持續偏緊。大摩同時維持美光、SK海力士、SanDisk增持評級,並點名法丹作為SanDisk的關鍵企業級SSD控制器供應商,認為它正從復甦故事轉向結構性成長故事。

潮向視角

這次調整裡最值得琢磨的地方,是大摩把評級和目標價這兩件事拆開處理了。江波龍和群聯目標價都漲了兩位數以上,評級卻原地不動,說明大摩承認短期定價確實比預期更好,但不認為這能改變模組廠在產業鏈裡的議價地位。真正被同步上調評級預期的只有慧榮科技,支撐它上漲的核心是企業級SSD和AI啟動盤這類新業務在往外擴張,不只是搭上了這輪NAND漲價週期的順風車。對投資者來說,這份報告傳遞的信號是:短期NAND漲價能不能兌現成個股的評級上調,關鍵要看這家公司有沒有在往AI服務器、企業級存儲這類更有議價權的方向去,而不是單純跟著行業週期漲價吃到紅利。

免責聲明

本文系潮向研究對第三方券商研究報告的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News