摩根士丹利研報解讀:GOOGL、META 真實估值被低估 30%以上,AI 變現催化待發

TechFlow Selected深潮精選

摩根士丹利研報解讀:GOOGL、META 真實估值被低估 30%以上,AI 變現催化待發

AI 資金的流向最終還是要看變現,而不是技術本身。

撰文:Rita

潮嚮導讀

摩根士丹利指出 GOOGL、META 被嚴重低估。名義估值看起來不便宜,但調整股票薪酬(SBC)的會計處理之後,真實估值反而被低估 30%以上,遠低於歷史水平。短期 AI 資金觀望,長期機會明顯。

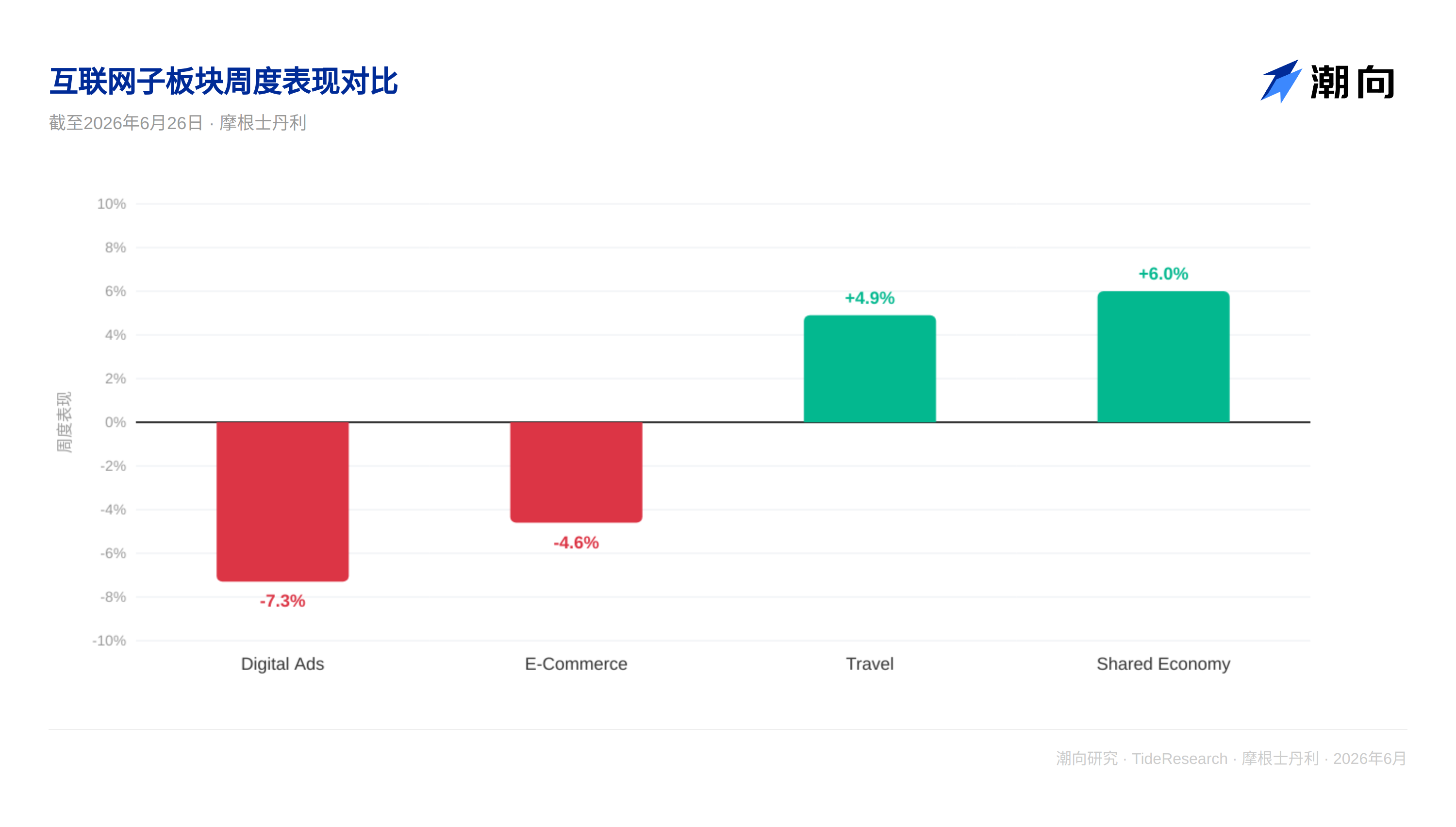

互聯網股票最近走弱。截至 6 月 26 日,互聯網指數跌 6%,谷歌、Meta 都跌超 4%,Snap 跌 5.4%。與此同時,旅遊和共享經濟類股票分別上漲 4.9%和 6.0%。這個分化背後反映的問題很直接:AI 時代的資金究竟應該流向誰?

摩根士丹利的判斷是,互聯網巨頭還沒有充分證明自己在 AI 時代的盈利能力,所以市場暫時把錢投給了更安全的出行和共享經濟公司。但這個判斷可能過於悲觀。

估值的兩個世界

互聯網公司面臨一個統計陷阱。按名義 EV/EBITDA 看,AMZN 11.0 倍、GOOGL 16.1 倍、META 8.9 倍,看起來估值都不高。但問題在於,這些公司的 EBITDA 計算方式隱含了一個假設:員工薪酬中的股票部分應該計入成本。

如果按這個假設,這些公司的盈利就被嚴重低估了。摩根士丹利的分析顯示,一旦調整會計處理,把 SBC 作為現金成本而非紙面成本,這些公司的 EV/EBITDA 倍數會大幅上升。舉例來說,數字媒體公司調整後的中位倍數從 16.3 倍跳到 31.1 倍,漲幅 91%。但即使這樣,這些倍數仍低於過去五年平均的 31.6 倍。

換句話說,互聯網巨頭的真實估值被市場低估了 30%以上。

AI 變現還在等待中

摩根士丹利追蹤了幾個關鍵指標。在數據表中,數字廣告公司(GOOGL、META、SNAP 等)的 2026 年 EPS 增速預期分別為 -22%、-11%、-20%,全部為負。這說明市場對這些公司今年的盈利增長沒有信心。原因也清楚:大規模 AI 基礎設施支出拉高了 IT 成本,互聯網廣告主還在觀察投資回報率,暫時沒有大幅加碼的跡象。

但這個觀察期可能不會太長。一旦 AI 模型的變現路徑清晰了,比如生成式 AI 帶來的新廣告形式,資金就會快速流入。數字廣告類公司的高槓杆特性意味著,盈利增速一旦轉正,股價反應會很猛烈。摩根士丹利給出的 2027 年 EPS 增速預期是正數,說明分析師們相信這個轉折會到來。

短期弱,長期有機會

報告數據表明,最近一週互聯網指數跌 5.5%,一個月內跌 10.3%,三個月內跌 14.2%,年初至今反而漲 14.2%。這說明最近的拋售是短期技術性調整,不是趨勢反轉。長期看,AI 資金最終還是要流向能真正變現 AI 能力的公司,互聯網巨頭正是這個名單的核心成員。

關鍵的催化劑有三:AI 廣告產品的推出和 ROI 驗證;利率預期的變化,互聯網公司對利率很敏感,因為它們的增長故事對摺現率要求很高;估值中樞的再定價,一旦市場接納“調整 SBC 後的估值”這個框架,互聯網股票的上升空間會很大。

潮向視角

摩根士丹利這份報告最聰明的地方在於用 SBC 調整這個角度刺破了一個市場幻覺。互聯網公司被市場用錯了定價方式,而不是不值錢。這類逆向思維常見於底部區域,當市場的悲觀定價本身就蘊含了機會時,往往才是最好的進場點。

需要說明的是,摩根士丹利的分析假設了 SBC 應該被視為真實現金成本。這個假設在學術界和實務界都有爭議。有人認為股票薪酬的真實成本應該按行權時的市值計算,而不是授予時的固定值。這個技術細節很重要,因為它直接影響到倍數的高低。但即使保守一點,取調整前後的中間值,互聯網股票的估值折扣仍然很明顯。

AI 資金的流向最終還是要看變現,而不是技術本身。互聯網公司在廣告、推薦、搜索等領域的 AI 應用已經積累多年,不是從零開始。相比芯片製造商還在為產能發愁,互聯網公司的問題只是轉化率,即如何把 AI 能力變成用戶願意付錢的產品。這個轉化一旦開始加速,估值重塑會很快。

免責聲明

本文系潮向研究對第三方券商研究報告的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News