觀點:AI 泡沫破裂,比特幣等風險資產才是最先被衝擊的

TechFlow Selected深潮精選

觀點:AI 泡沫破裂,比特幣等風險資產才是最先被衝擊的

萬億美元 AI 泡沫破裂,比特幣交易員可能最先遭殃。

作者:CryptoSlate

編譯:深潮 TechFlow

深潮導讀:國際清算銀行警告,五大科技巨頭在 2025-2026 年將砸 1 萬億美元搞 AI 基建,如果投資回報不及預期,融資緊縮可能率先衝擊比特幣等風險資產。雖然長期來看寬鬆政策可能利好比特幣,但交易員得先扛過這輪拋售。

過去一年,人工智能交易已經成為支撐全球風險偏好的主要支柱之一。

但現在,國際清算銀行正在發出警告:如果預期回報無法兌現,這場支出熱潮可能反過來成為金融壓力的源頭。

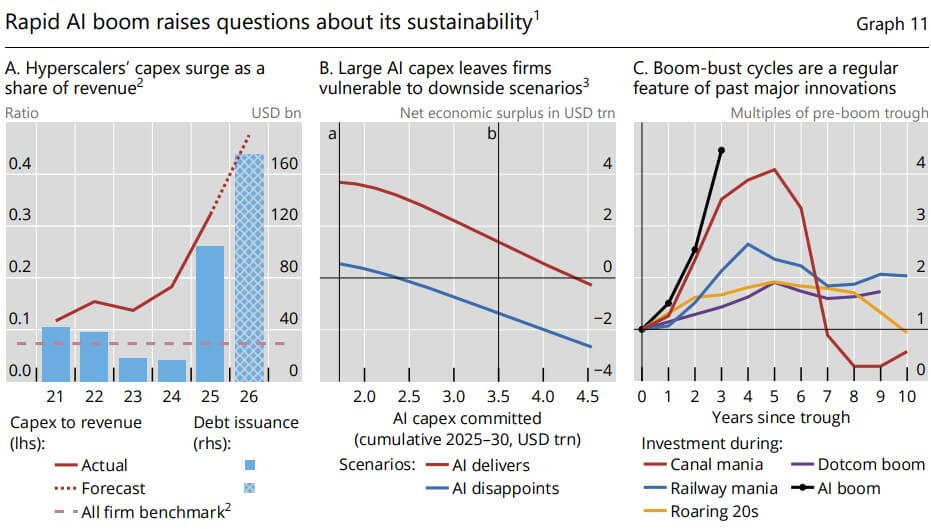

這家總部位於巴塞爾、為各國央行提供建議的機構在年度經濟報告中指出,五大雲計算巨頭在 2025 和 2026 年的 AI 相關資本支出將超過 1 萬億美元。

國際清算銀行表示,如此大規模的投資引發了一個問題:在商業模式被充分驗證之前,企業是否投入了過多資本。

國際清算銀行稱:

"回報不及預期可能引發融資的突然撤退,將資本支出熱潮轉變為曠日持久的投資蕭條,並對金融狀況產生連鎖反應。"

對比特幣交易員來說,這個警告的影響遠不止硅谷的芯片和數據中心競賽。

AI 支出的急劇逆轉可能會收緊股票和信貸市場的流動性,迫使加密貨幣面臨一個艱難考驗:在拋售中,比特幣會首先表現為另一種風險資產,還是在衝擊過後,其長期貨幣論述會重新獲得力量。

AI 支出熱潮引發央行關注

作為央行論壇的國際清算銀行在年度經濟報告中警告稱,爭奪人工智能主導地位的競賽可能正在將投資推向未來回報無法支撐的水平。

國際清算銀行表示:

"如果供應瓶頸限制生產,當前資本支出激增可能無法持續。激烈的市場領導地位競爭可能進一步助長過度投資,就像之前的創新浪潮中看到的那樣,如果 AI 回報令人失望,急劇逆轉的風險就會增加。"

問題不在於 AI 缺乏經濟潛力。國際清算銀行表示,這項技術最終可能以不同於早期自動化和軟件開發浪潮的方式提升生產力。如果 AI 系統能夠自我改進並幫助產生新想法,長期宏觀經濟影響可能會很顯著。

但近期的金融風險不同。像谷歌、OpenAI 和 Anthropic 這樣的公司在不清楚支出能產生多少收入、這些收入能持續多久,以及 AI 背後的基礎設施多快會過時的情況下,就投入了鉅額資金。

實際上,最大的科技公司已經在芯片、雲容量、數據中心、電力供應和網絡設備上砸錢,爭奪用戶和市場份額。

這場競賽的規模幫助鞏固了投資者對科技股的信心,同時也提振了與 AI 建設相關的供應商和基礎設施公司的需求。

但國際清算銀行警告稱,激烈競爭本身會製造脆弱性。如果每個主要玩家都為避免落後而大舉支出,整個行業最終可能出現產能過剩、回報降低,以及一旦樂觀情緒消退就難以維持的融資結構。

這種動態以前出現過。國際清算銀行指出了早期與運河、鐵路、電氣化和互聯網相關的投資熱潮。

雖然每項技術後來都改變了經濟,但它們也產生了投資者融資過快過多的時期,最終導致痛苦的逆轉。

有鑑於此,國際清算銀行總結道:

"當前 AI 投資熱潮的規模和速度,伴隨著對生產力大幅提升的預期,與這些先例相似,凸顯了近期的潛在下行風險。"

雪上加霜的是嚴重的物理瓶頸。對計算能力的貪婪需求正在拉緊先進半導體、電網設備和原始電力的供應。

根據國際清算銀行的說法,這種飆升的需求已經在推高電價,有可能滲透到更廣泛的通脹指標中——而此時中東的地緣政治衝突已經獨立地給全球供應鏈帶來了壓力。

股市漲勢下信貸風險積聚

與此同時,國際清算銀行的擔憂遠不止簡單的股市調整,而是 AI 衝擊可能如何影響更廣泛的金融系統。

雖然 AI 發展的早期階段主要由硅谷巨頭的龐大現金儲備提供資金,但目前萬億美元規模的投資需要更多依賴債務和日益不透明的融資結構。

國際清算銀行指出,AI 基礎設施現在跨越企業債務市場、私人信貸、租賃融資、數據中心建設、能源合同和供應商協議。

芯片製造商、雲提供商、AI 實驗室和數據中心運營商通過股權投資、採購承諾和長期容量交易日益緊密地聯繫在一起。

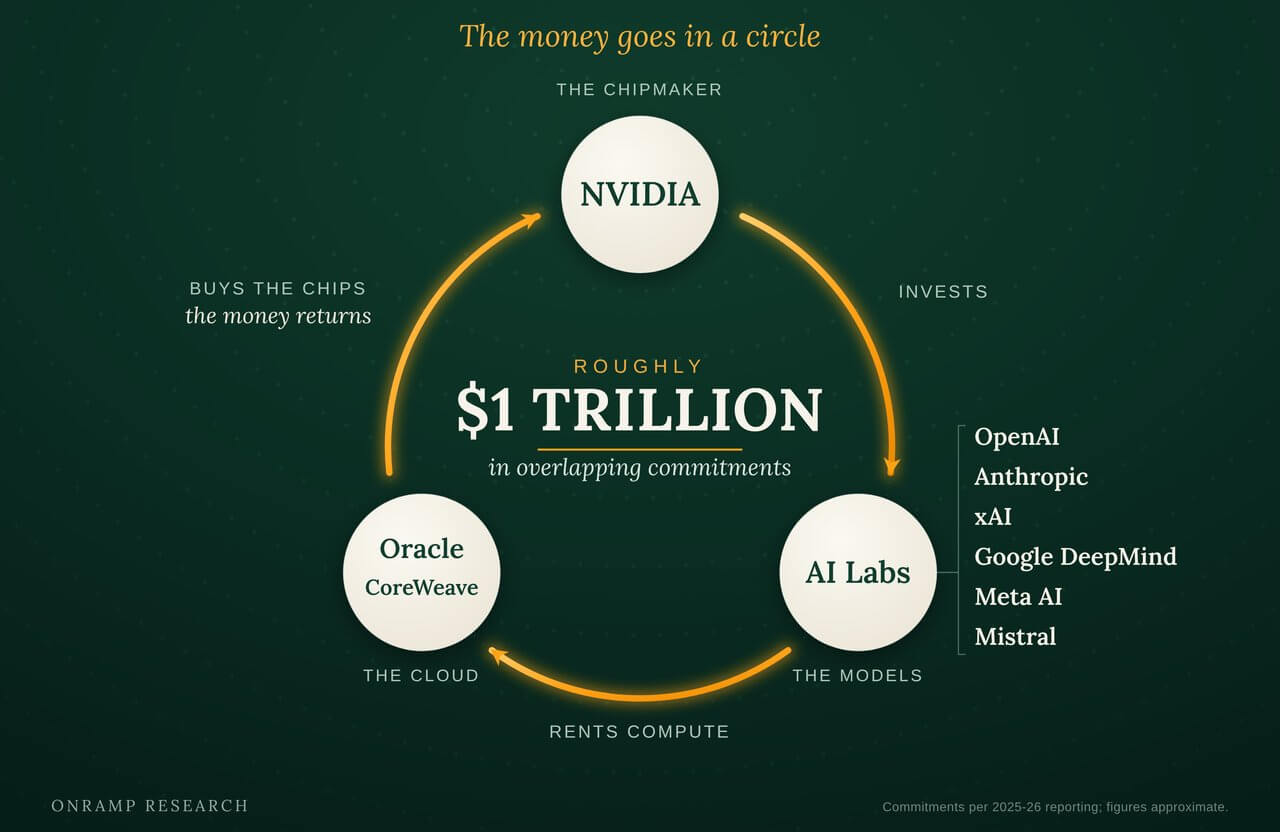

事實上,專注於比特幣的金融服務公司 Onramp Bitcoin 最近指出:

"一張重疊承諾的網絡現在將 AI 建設綁定成一個大約 1 萬億美元的循環:英偉達投資 OpenAI 等 AI 實驗室,實驗室從甲骨文和 CoreWeave 租用雲容量,而這些雲服務商又購買英偉達芯片。同一美元可以同時被記為投資、資金、收入和銷售,所以標題數字不再像看起來那樣有意義。"

國際清算銀行警告稱,這些安排會讓風險更難看清,並指出這張債權網絡建立在對未來需求的預期之上。如果 AI 採用持續加速,這個結構可以自我強化。

但如果需求令人失望,壓力可能會在鏈條中回傳。

這將導致供應商可能失去訂單,數據中心開發商可能難以填滿容量的局面。

同時,私人信貸基金可能面臨與軟件、基礎設施或科技借款人相關貸款的壓力。銀行可能發現它們對私人信貸和非銀行金融的敞口比表面數字更復雜。

這就是為什麼國際清算銀行的警告超出了科技股範圍。AI 相關股票下跌會直接傷害投資者。對 AI 融資的更廣泛重估可能會收緊依賴同一融資環境的公司的信貸條件。

信用利差一直保持相對窄幅,反映出投資者相信借款人能夠繼續償還債務。

股權風險的急劇重新定價可能迅速改變這一點。一旦貸方要求更多風險補償,較弱的借款人就會面臨更高的再融資成本、資本獲取減少以及削減投資的壓力。

這就是 AI 失望可能演變成宏觀事件的路徑。

比特幣的第一反應可能是防禦性的

在這種經濟衝擊中,比特幣的角色會很複雜,因為這種資產的支持者經常將其描述為對抗貨幣貶值、財政壓力和金融系統脆弱性的對沖工具。它的供應是固定的,沒有企業發行方,也不依賴公司的盈利或債務償還時間表。

如果 AI 信貸崩盤最終迫使政策制定者放鬆金融條件,這些特性可能會變得更有吸引力。但在廣泛拋售的早期階段,比特幣可能會面臨與其他風險資產相同的壓力。

當流動性收緊時,投資者通常首先出售流動性頭寸。比特幣連續交易,可以快速賣出,並且被許多同時持有股票、交易所交易產品、衍生品和其他高貝塔資產的投資者持有。這使它在投資組合去風險化時變得脆弱。

最近的市場行為支持這一擔憂。CryptoSlate 最近報道稱,上週韓國基準 KOSPI 股指暴跌近 10%後,比特幣跌破 63000 美元。

這次下跌表明,流動性狀況、槓桿和風險偏好在很長時間內可以壓倒稀缺性敘事。

由 AI 引發的市場衝擊可能遵循類似序列。與建設相關的科技股可能首先下跌。隨著投資者重新評估與數據中心、供應商和私人融資工具相關的債務,信用利差可能會擴大。面臨虧損或保證金壓力的基金可能隨後削減加密貨幣和其他流動資產的頭寸。

在那個階段,比特幣不需要與 AI 基礎設施有直接聯繫就會受到影響。它只需要成為同一風險預算的一部分。

流動性問題接踵而至

但第二階段取決於政府對隨之而來的市場災難的反應。

如果 AI 投資的逆轉仍侷限於一小群科技公司,損害可能保持有限。股票會重新定價,供應商會調整,投資者會重新評估估值,而不會迫使貨幣政策發生重大轉變。

但國際清算銀行標記的風險是,支出熱潮已經大到足以影響更廣泛的金融系統。

這表明 AI 資本支出的重大回落可能同時打擊企業投資、就業、家庭財富和信貸可得性。如果通脹仍然高企,央行感覺無法快速降息,這些壓力可能會變得更加嚴重。

這為風險資產創造了一個困難的局面。較高的通脹可能使政策在投資疲軟的同時保持緊縮。更緊的信貸可能暴露私人市場的槓桿。股價下跌可能減少家庭財富並拖慢消費。每個渠道都可能相互加強。

對比特幣來說,政策路徑至關重要。當流動性擴張、實際利率下降,投資者預期央行支持市場時,這種資產通常表現最佳。最終帶來更寬鬆貨幣的信貸衝擊可能重啟那種交易。

BitMEX 聯合創始人 Arthur Hayes 認為,如果當局以重新創造流動性作為回應,投資者從債務沉重的金融結構中轉移出來,AI 崩盤可能幫助推動比特幣大幅上漲。

這種觀點仍然是推測性的,但它抓住了為什麼一些加密交易員將 AI 資本支出和信貸市場視為下一個比特幣週期潛在驅動因素的原因。

但時機不確定。因此,押注最終流動性反應的交易員可能仍然必須忍受之前的回撤。

過去 24 小時比特幣上漲 2.28%,目前按市值排名第一。

更廣泛的市場現狀

目前,加密貨幣總市值為 2.09 萬億美元,24 小時交易量為 814.5 億美元。比特幣主導地位為 57.97%。

兩年來,買入更多比特幣足以推高國庫股價。Strategy 的 BTC Yield 現在正在下滑,Metaplanet 的市值低於其持幣價值,歐洲新進入者正在要求投資者以無人定價的條件為其提供資金。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News