Bernstein 分析:Meta 真有過剩算力可賣?CoreWeave 近一半訂單攥在「未來對手」手裡

TechFlow Selected深潮精選

Bernstein 分析:Meta 真有過剩算力可賣?CoreWeave 近一半訂單攥在「未來對手」手裡

把多空雙方的論據放到時間軸上,分歧其實不在事實層面。

作者:克洛德,潮向研究

Meta 建雲業務的消息已被市場消化,CoreWeave 的 14%跌幅之後,真正的問題才浮出水面。

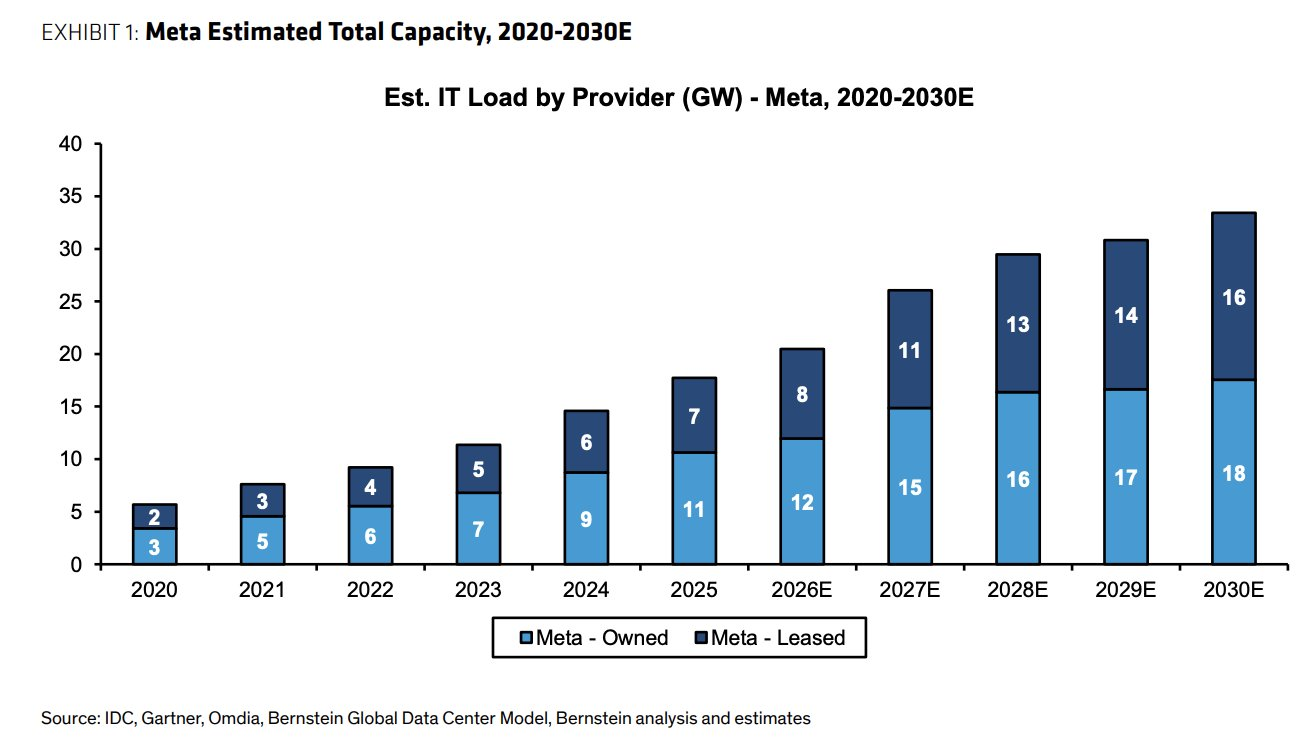

Bernstein 測算 Meta 現有約 20GW 數據中心容量、未來幾年再增約 14GW,體量已與主要雲廠商相當,但谷歌 3 月起限制其 Gemini 用量的事實,讓「Meta 手握過剩算力」的前提本身存疑。

Meta 到底有沒有多餘算力可賣,以及 CoreWeave 的訂單簿在「客戶變對手」的世界裡還值多少錢? Bernstein 分析師 Madison Rezaei 的最新報告,把這兩筆賬擺上了檯面。

20GW 存量、14GW 在建,Meta 的體量已夠開一家雲廠商

Rezaei 測算,Meta 目前全球數據中心足跡約 20GW,未來幾年還有約 14GW 將陸續上線,橫跨自有和租賃兩類資產。按 Bernstein 的模型,Meta 的 IT 負載從 2020 年的 5GW 一路擴張,2025 年達到約 18GW,2030 年估算將達 34GW,其中自有容量 18GW、租賃容量 16GW。

這個數字放在行業裡是什麼概念?

CoreWeave 截至一季度末的合同電力約 3.5GW,激活容量剛過 1GW,目標年底做到 1.7GW。Meta 光是未來幾年的新增部分,就相當於十個 CoreWeave 的現有規模。Rezaei 據此判斷,Meta 的基礎設施「已可與主要雲廠商直接類比」,一旦它決定把這些容量對外開放,與 AWS、Azure、GCP 正面競爭,對 CoreWeave 而言是結構性的壞消息。

產能是入場券,但入場券不等於牌桌上的籌碼。這筆賬的另一面,是 Meta 當下的算力處境。

一邊被谷歌限流,一邊號稱有餘糧,兩件事對不上

據英國《金融時報》報道,谷歌因自身算力不足,3 月起限制 Meta 購買 Gemini 模型的用量,Meta 部分內部 AI 項目因此延誤,公司要求員工節約 AI token。

Meta 與谷歌 2025 年 8 月簽有六年、超 100 億美元的雲協議,如今連協議內的容量都拿不滿。此外 Meta 今年 6 月還與 Crusoe 簽約鎖定 1.6GW 新增 AI 算力,一季度資本開支指引同步上調。

一家公司同時做三件事,對外搶購算力、被供應商限流、籌劃對外賣算力。Rezaei 認為這組矛盾恰恰構成了對「過剩容量」說法的質疑,Meta 現在未必真有餘糧。

市場上的調和解釋是分層調度。Meta 把最新一代集群留給前沿模型訓練,拿出來變現的是上一代 GPU 和非核心負載騰出的容量,從谷歌買的則是 Gemini 這類現成模型的推理服務,三者並不在同一個池子裡。摩根士丹利按這個邏輯測算,Meta 若出租 250MW、按每瓦 40 美元定價,可為 2028 年每股收益增厚約 2.97 美元,對應約 8%上行。

兩種讀法指向的倉位含義完全不同。

若 Rezaei 的懷疑成立,Meta 雲業務短期落不了地,CoreWeave 的拋售就是超跌;若分層調度成立,Meta 用舊算力賺新錢,壓力則會持續壓在整個新興雲板塊的估值上。分辨的辦法只有等 Meta 官宣時看兩個細節,開放的是原始算力還是託管模型,以及定價貼著 CoreWeave 打還是明顯更高。

CoreWeave 訂單簿拆解,近一半積壓攥在未來對手手裡

比「Meta 賣不賣」更值得細看的,是 CoreWeave 訂單簿本身的結構。

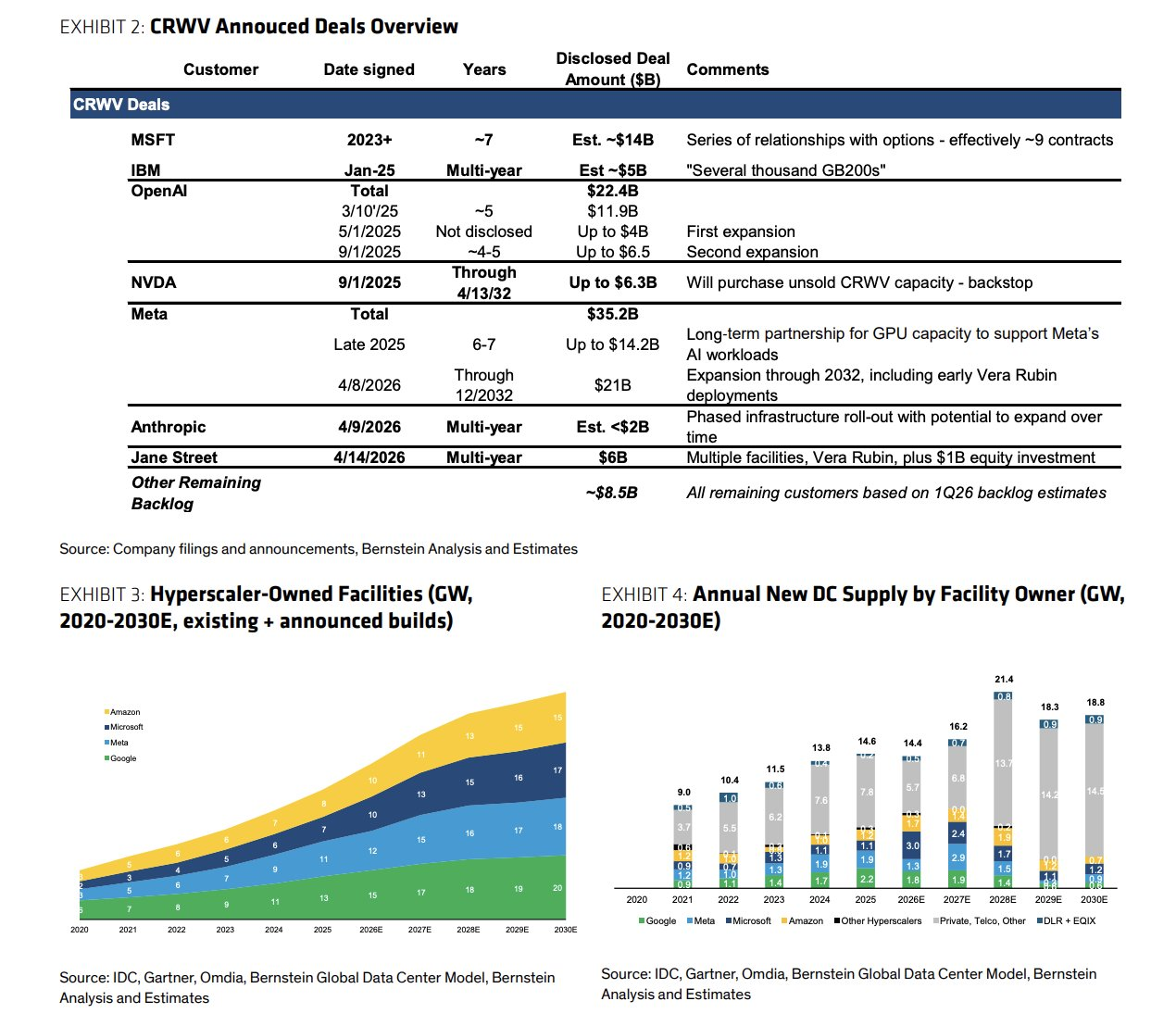

據 CoreWeave 披露,截至 3 月 31 日其積壓訂單約 994 億美元。Bernstein 的拆解顯示,Meta 一家約 352 億美元(2025 年 9 月 142 億加 2026 年 4 月擴容 210 億,合同至 2032 年 12 月,含英偉達 Vera Rubin 早期部署),佔比超過三分之一;微軟約 140 億美元,分散在約 9 份合同中。兩者相加,近一半的積壓訂單來自續約時大概率已是直接競爭對手的客戶。

訂單簿的其餘部分,OpenAI 約 224 億美元,Jane Street 60 億美元(另有 10 億美元股權投資),英偉達 63 億美元兜底協議(2032 年前照付不議收購未售容量),Anthropic 一份未披露金額的多年期合同,華爾街估算在 40 億至 70 億美元區間。

另有分析師 McPeake 稱 Meta 並無合同權利在 2032 年前轉售從 CoreWeave 租來的容量。2032 年之前,CoreWeave 的現金流動不了。

問題在 2032 年之後。Rezaei 的推演是,屆時 Meta 和微軟自建容量全面上線,續約談判桌對面坐著的不再是急著買算力的客戶,而是自己也在賣算力的對手,CoreWeave 既面臨老客戶流失,新單定價權也會被更雄厚的資本壓制。

她將此概括為其一貫論點的又一例證,「資本更充足的大玩家進入 GPU 租賃市場只是時間問題,CoreWeave 的商業模式長期不可持續」。多頭的反駁則是渠道數據,GPU 採購行為未變、行業仍然缺卡,持買入評級的 McPeake 給出 250 美元目標價,稱急跌提供了買入機會。

估值的風險期從現在開始

把多空雙方的論據放到時間軸上,分歧其實不在事實層面。

2029 年之前,CoreWeave 無債務到期,合同鎖死,一季度收入同比增 112%,短期財務風險有限,這一點空方也不否認。

2031 至 2032 年,首批大合同進入續約窗口,Meta、微軟的自建容量屆時按 Bernstein 估算已分別達到 30GW 以上和相應規模,續約價格和續約率是真正的壓力測試。而市場對續約風險的定價通常提前一到兩年啟動,這意味著 2029 年前後,「訂單含金量折扣」就會開始反映在估值裡。

眼下的 14%跌幅,可以理解為這場重定價的一次預演。對 CoreWeave 持倉者,短期跟蹤兩個信號:

1.Meta 雲業務官宣的形態與定價,

2.CoreWeave 後續新簽訂單中非巨頭客戶的佔比

後者決定「一半訂單攥在對手手裡」的敘事會被稀釋還是被強化。對 Meta 持倉者,賣算力的故事財務彈性有限,大摩測算的 8%上行建立在 250MW 出租規模上,而被谷歌限流的現實說明,短期能騰挪出來的容量恐怕撐不起更大的想象。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News