摩根士丹利研報解讀:Meta 雲計劃核心是出租閒置算力,增持目標價上探 775 美元

TechFlow Selected深潮精選

摩根士丹利研報解讀:Meta 雲計劃核心是出租閒置算力,增持目標價上探 775 美元

報告指出,摩根士丹利給予 Meta 增持評級,支撐點是公司正在結構性轉向多年期的用戶參與度和效率提升,雲計算本身並非評級的核心理由。

撰文:Rita

潮嚮導讀

彭博社日前援引消息稱,Meta 正籌劃雲計算業務,涵蓋模型託管 API 和裸金屬算力出租兩塊。摩根士丹利 7 月 1 日的判斷很直接,這套計劃裡出租閒置算力的部分遠比對標 AWS 的完整雲服務靠譜,前者不需要大規模招聘和企業銷售團隊,後者的執行風險明顯更高。

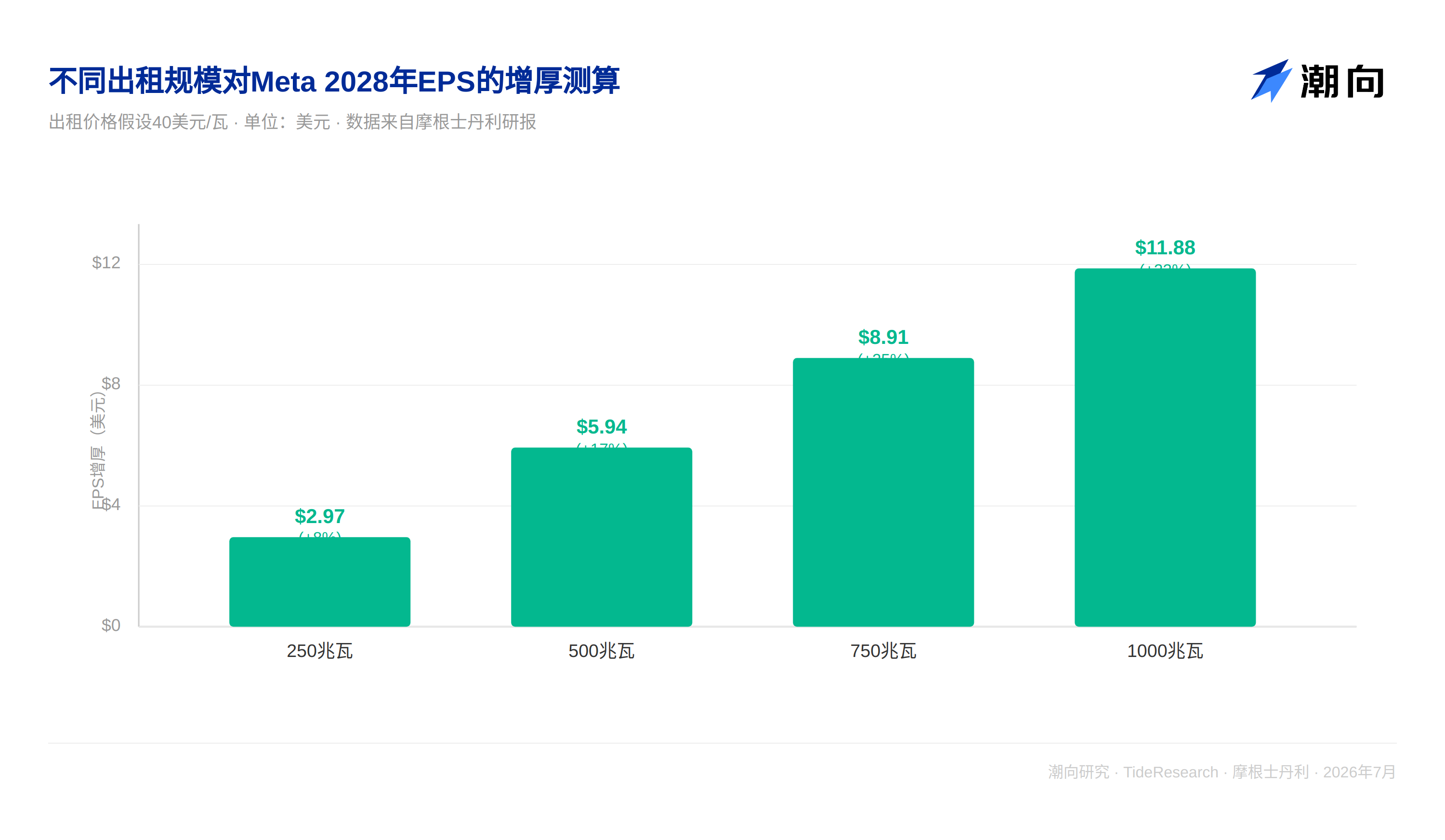

更關鍵的是數字。按 40 美元/瓦價格出租 250 兆瓦算力一年,能給 2028 年每股收益增厚約 8%,規模放大到 1000 兆瓦時,增厚幅度衝到 33%。但大摩把話說得很清楚,給 Meta 增持評級不是因為看好它做雲,支撐 775 美元目標價的核心邏輯,依舊是效率提升和用戶參與度的結構性改善。

雲計劃的兩條路,難度差很多

這次傳出的 Meta 雲計劃放在今年 1 月新設立的 Meta Compute 部門下,包含兩塊拼圖:一塊是面向開發者的模型託管 API 服務,類似 AWS 的 Bedrock,覆蓋 Muse Spark 等模型;另一塊更接近算力出租的裸金屬服務。Meta 官方目前未對此置評。

報告指出,模型託管 API 業務對技術、招聘、執行力的要求都更高。Meta 的 Muse 系列模型在 TerminalBench 和 SWE Bench Verified 這兩項衡量編程與第三方調用能力的關鍵測試上表現平平,追趕 Gemini 等前沿模型還有距離,Meta 也缺少 AWS、Azure、GCP 那種成熟的企業級銷售團隊。大摩認為,一整套模型加應用的 API 服務更像一場自證,風險明顯高於已經跑通的成熟雲廠商。相比之下,把閒置算力短期出租不需要大規模招聘和組建新團隊,是一條阻力小得多的路徑。

算力過剩窗口就在這兩年

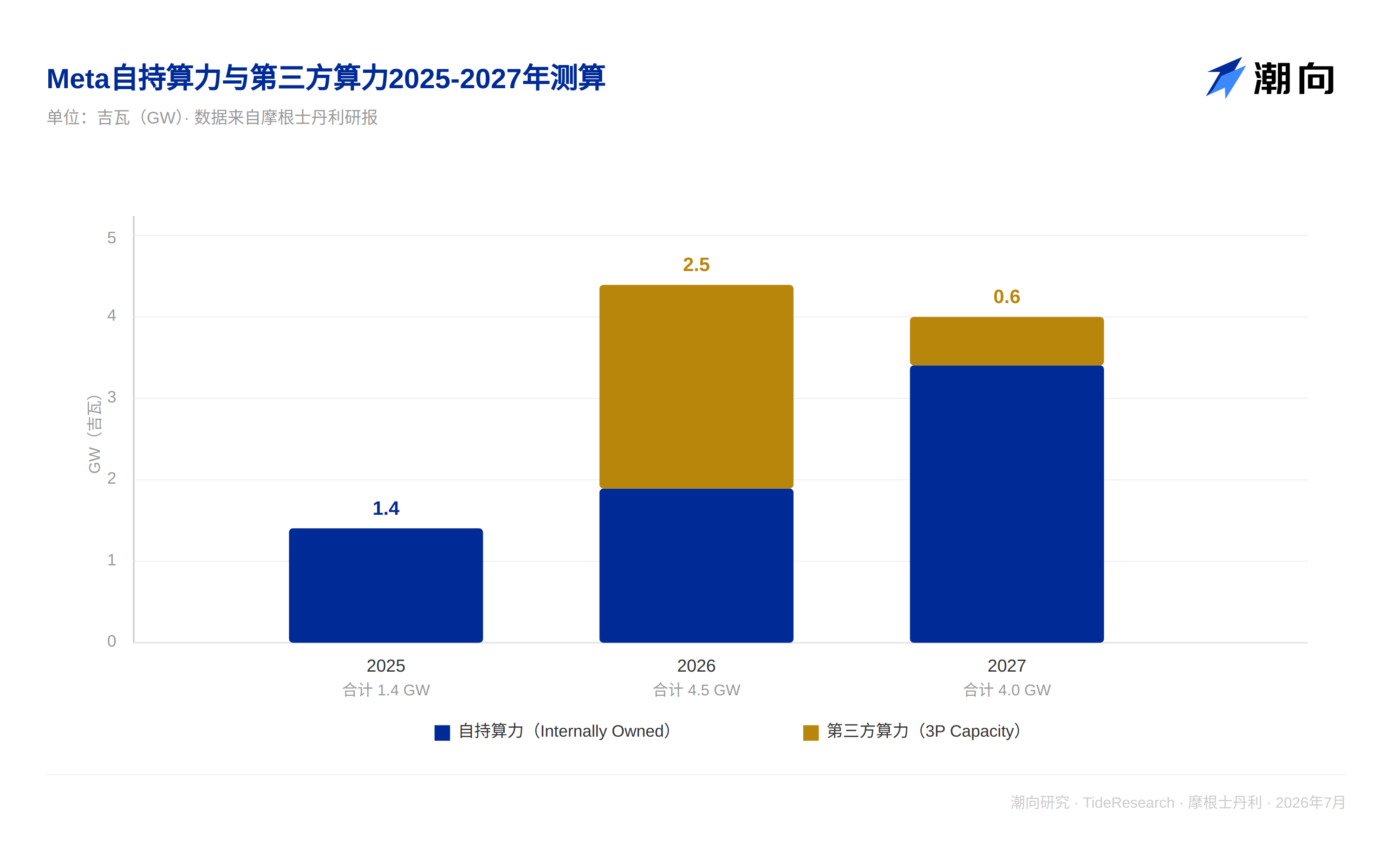

大摩測算,Meta 自持算力將從 2025 年的 1.4 吉瓦,擴張到 2026 年的 1.9 吉瓦、2027 年的 3.4 吉瓦。作為對比,亞馬遜、谷歌預計在 2027 年單年就各自新增 5 吉瓦、9 吉瓦算力,這也是 Meta 理論上具備出租空間的原因。報告估算,Meta 目前約 2.5 吉瓦算力是向 Coreweave、Nebius、GCP、甲骨文等第三方租來的,2026 年這部分第三方算力將使 Meta 可調用總容量達到 4.5 吉瓦,2027 年第三方部分收窄至 0.6 吉瓦,總容量約 4.0 吉瓦。大摩認為,被租來的第三方算力 Meta 無法轉手出租,但這也說明公司在算力配置上留有更多靈活度,有條件把自持部分暫時租出去。

出租算力,對每股收益的拉動有多大

大摩給出的敏感性測算顯示,按 40 美元/瓦的價格出租 250 兆瓦算力一年,能給 2028 年每股收益帶來約 3 美元、接近 8%的拉動,出租規模放大到 1000 兆瓦,拉動幅度能到 11.88 美元,相當於 33%的上行空間。價格越高、規模越大,彈性越明顯,即便是較低的 20 美元/瓦價位,250 兆瓦出租也能帶來約 1.49 美元、4%的增厚。

資本開支怎麼算

大摩目前的模型假設 Meta 資本開支將從 2026 年的 1450 億美元升至 2027 年的 1750 億美元、2028 年的 2050 億美元,對應 2027 年新增約 3.5 吉瓦算力,前提是這些算力主要用於 Meta 自身業務,而非搭建一整套雲服務體系。報告提到,如果 Meta 真的把出租算力做成規模化業務,資本開支存在進一步上修的可能。

放在更大的行業背景下看,大摩測算雲廠商加新興雲計算公司合計資本開支將從 2024 年的 2460 億美元、2025 年的 4330 億美元,一路擴張到 2026 年的 8340 億美元、2027 年的 1.2 萬億美元。按 2027 年拆分,亞馬遜約 2250 億美元,谷歌約 3500 億美元,Meta 約 1750 億美元,微軟約 2760 億美元,甲骨文約 1080 億美元,Coreweave 約 410 億美元,Nebius 約 310 億美元。

估值層面

報告指出,摩根士丹利給予 Meta 增持評級,支撐點是公司正在結構性轉向多年期的用戶參與度和效率提升,雲計算本身並非評級的核心理由。出租算力更像一條過渡性的每股收益緩衝帶,真正支撐估值的是 MetaAI、商業智能體與私信、擴散模型等新產品能否持續放量,訂閱收入能否打開新的增長曲線。給出 775 美元目標價,對應 2027 年預期每股收益 34.16 美元的 23.1 倍,較 6 月 30 日收盤價 563.29 美元有約 37.6%的上行空間。牛市情景目標價 1000 美元,對應 28 倍;熊市情景 450 美元,對應 14 倍。報告同時提到,Meta 目前較谷歌的市盈率折價約 35%,處於長期均值下方約 2 個標準差,接近多年低位。

潮向視角

大摩這套測算最薄弱的一環,是把算力出租默認成一件 Meta 會長期穩定執行的臨時性生意,而彭博社的消息本身尚未得到 Meta 官方證實,出租價格、租期、具體客戶這些關鍵變量都還是假設值,敏感性表格算得再細,底層前提仍然沒有落地。對投資者來說,更值得留意的其實是資本開支這條暗線,一旦 Meta 真把雲計算做成正經業務,而不是停留在把閒置算力租出去的階段,大摩現在給出的 1750 億到 2050 億美元資本開支區間大概率會被打破,這會同時影響自由現金流預期和市場對 Meta 估值折價能否收窄的判斷。

免責聲明

本文系潮向研究對第三方券商研究報告的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News