伯恩斯坦研報解讀:iPhone 份額持續擴大但增長放緩,中國區拖累明顯

TechFlow Selected深潮精選

伯恩斯坦研報解讀:iPhone 份額持續擴大但增長放緩,中國區拖累明顯

蘋果面臨的根本問題並非是 iPhone 出貨量見頂,而是估值邏輯正在從硬件增長轉向生態和服務變現。

撰文:Rita

潮嚮導讀

伯恩斯坦 7 月 8 日發佈 5 月蘋果追蹤報告,iPhone 5 月出貨量同比增長 2%,環比增長 1%,份額繼續擴大。但 ASP 同比微降 1.2%,結束了連續 6 個月的 ASP 增長趨勢。中國區收入同比下降 15.5%,是唯一負增長的主要市場,618 促銷力度減弱是主因。FQ3 前兩個月數據略低於歷史季節平均水平,伯恩斯坦認為這可能是一個需要關注的信號,但對供應鏈整體判斷依然積極。

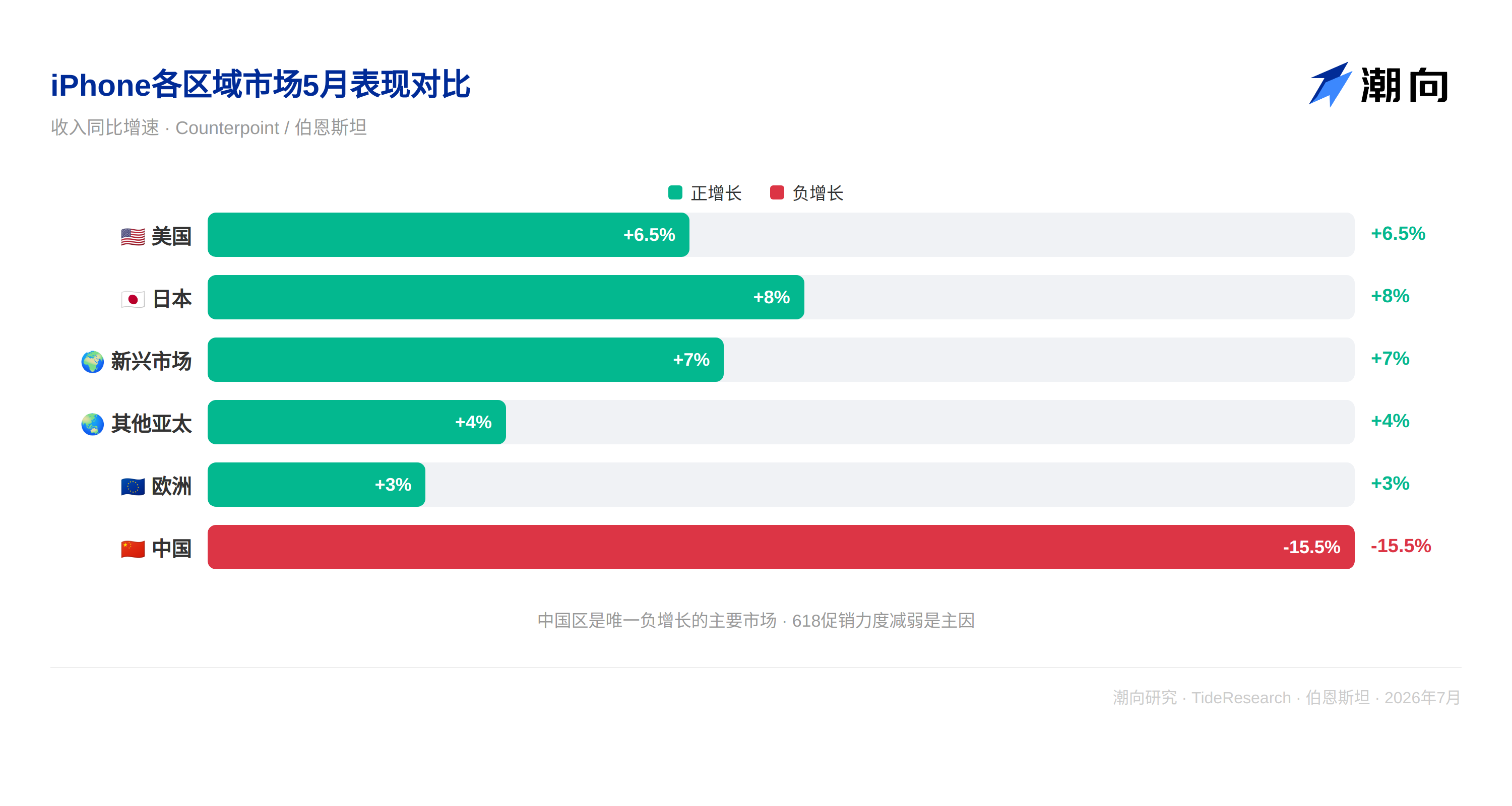

出貨量增長放緩,但份額仍在擴大

iPhone 5 月出貨量同比增長 2%,環比增長 1%。幾乎所有市場都實現了正增長,日本和新興市場表現最強,中國區拖累明顯,收入同比下滑 15.5%。

在美國市場,iPhone 銷量同比增長 6.5%,市場份額從 4 月的 50%擴大到 5 月的 53%,繼續擠壓安卓陣營。歐洲和其他亞太市場也保持正增長。

日本市場增長最為強勁,新興市場持續貢獻增量。伯恩斯坦認為,iPhone 在不同區域市場的差異化表現反映了蘋果品牌在不同價格敏感度市場的滲透深度差異,高端市場的忠誠度和低端市場的滲透率都在提升。

伯恩斯坦強調,iPhone 出貨量增長放緩不等於份額丟失。在大多數市場,蘋果的份額都在擴大,只是整體智能手機市場的增長也在放緩,尤其是在中國。

中國區是最大拖累,618 促銷力度減弱是主因

中國區 iPhone 5 月收入同比下降 15.5%,銷量同比下降 19.1%,ASP 同比上升 4.4%。這是 iPhone 17 系列發佈以來中國區首次出現同比下滑,也是全球唯一負增長的主要市場。

核心原因在 618 促銷。2025 年 618 期間,iPhone 16 Pro 折扣約 175-295 元,且跌破 6000 元門檻後可疊加國家補貼 500 元。2026 年 618,iPhone 17 Pro 折扣僅約 145 元,且價格仍在 6000 元以上,無法享受國家補貼。基礎款 iPhone 17 雖有約 30 元折扣並跌破門檻,但整體促銷力度遠不如去年。

伯恩斯坦的解讀是:這並非蘋果產品競爭力的問題,更多是促銷策略和補貼政策的階段性錯配。蘋果在高端機型的定價策略與國家補貼門檻的衝突導致性價比優勢暫時被削弱,但蘋果在中國市場的份額依然從 4 月的 16%擴大至 5 月的 18%,說明即便促銷力度減弱,蘋果仍在吃掉安卓的份額。

ASP 首次下滑,e 系列佔比上升是主因

iPhone 5 月 ASP 同比微降 1.2%,結束了連續 6 個月的 ASP 增長趨勢。主要原因是 iPhone 17e 和 16e 的銷售佔比上升,e 系列合計銷量從 2025 年 5 月的 170 萬臺增至 2026 年 5 月的 190 萬臺,佔總銷量的比例從 10%升至 11%。

e 系列 ASP 遠低於 iPhone 家族其他產品,其佔比上升自然拉低了整體 ASP。伯恩斯坦認為,e 系列佔比上升本身不是壞事,它說明蘋果在中端市場有競爭力,能在高端市場滲透率接近飽和的情況下找到新的增量空間。但短期對 ASP 的拖累是真實存在的,需要持續觀察 e 系列佔比是否會進一步上升。

供應鏈:臺積電 N3P 承壓但 AI 補位,DRAM 內容繼續增長

對臺積電而言,iPhone 17e 銷量不及 16e,加上 iPhone 17 在 618 折扣不如去年,導致 N3P 晶圓出貨量略弱於前代 N3E。但伯恩斯坦認為,即便蘋果或其他手機客戶釋放先進製程產能,AI 應用也會填補空缺,臺積電不會因此損失收入。

DRAM 方面,iPhone 5 月平均 DRAM 容量達 9.6GB,同比增長 27%。搭載 12GB DRAM 的機型佔比升至 43%,8GB+機型佔比達 95%。伯恩斯坦指出,蘋果為支持端側 AI 正在加速增加 DRAM 內容,但需要關注存儲芯片價格上漲是否會影響這一趨勢。

供應鏈個股方面,伯恩斯坦認為立訊精密和鏡頭的情緒較強,iPhone 出貨強於安卓,且兩者在 AI 相關業務上均有穩步進展。索尼今年 CIS 不會有升級,2027 年可能被三星搶走份額。高通在蘋果收入中的佔比將隨蘋果自研芯片推進而下降,安卓市場的疲軟也對手機構成壓力。

伯恩斯坦給蘋果目標價 350 美元,對應 2026 年約 35 倍市盈率,基於 iPhone 17 需求強於預期、軟件和服務生態持續擴張的判斷。

潮向視角

伯恩斯坦這份報告最有價值的地方在於它區分了“iPhone 賣得少了”和“iPhone 賣得不好了”這兩個完全不同的概念。出貨量增速從兩位數降到個位數,但份額在擴大;ASP 第一次下滑,但 e 系列策略在幫助蘋果觸達更廣泛的用戶群體;中國區收入下滑,但份額仍在上升。

蘋果面臨的根本問題並非是 iPhone 出貨量見頂,而是估值邏輯正在從硬件增長轉向生態和服務變現。伯恩斯坦給的目標價 350 美元對應 35 倍市盈率,隱含的是市場對服務收入的持續增長預期,而不是 iPhone 出貨量的繼續擴張。如果服務收入的增速在後續季度出現放緩,35 倍市盈率的安全邊際會迅速收窄。

對投資者來說,這份報告提供了一個重要的觀察框架:在 AI 功能驅動的換機週期中,iPhone 出貨量增速放緩是正常現象,關鍵是蘋果能否通過 AI 功能提升單設備價值和服務訂閱率。2026 年下半年 iPhone 18 系列發佈時的 AI 功能升級幅度,將是驗證這個邏輯的關鍵窗口。

免責聲明

本文系潮向研究對第三方券商研究報告(伯恩斯坦,2026 年 7 月 8 日)的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News