高盛研報解讀:PC 出貨量九季度來首次下滑,組件短缺持續到 2028 年

TechFlow Selected深潮精選

高盛研報解讀:PC 出貨量九季度來首次下滑,組件短缺持續到 2028 年

大廠商憑藉供應鏈管理能力正在吃掉小廠商的份額。

撰文:Rita

潮嚮導讀

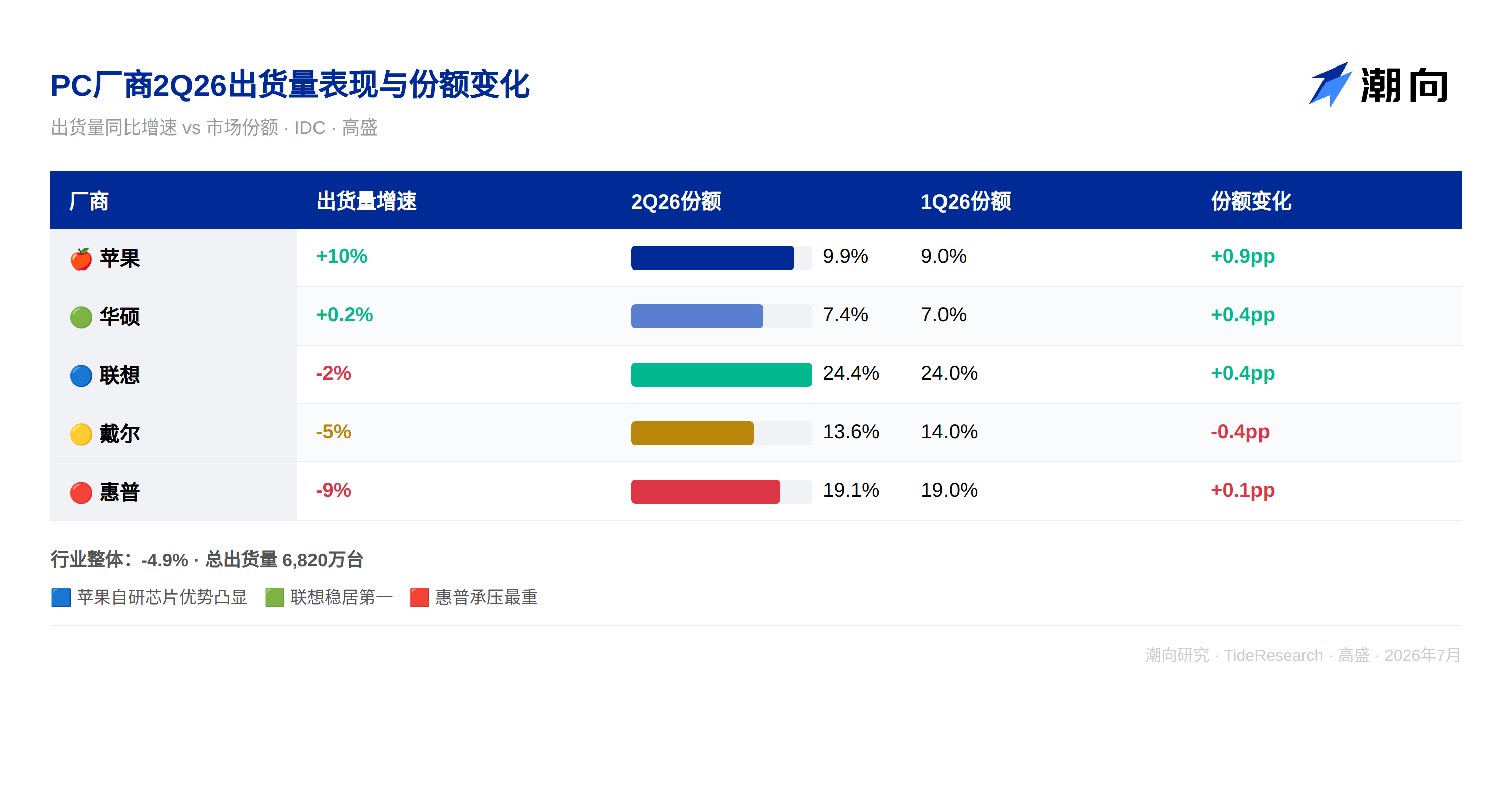

高盛 7 月 8 日發佈 IDC 2Q26 PC 出貨量初步數據解讀。當季 PC 出貨量 6820 萬臺,同比下降 4.9%,結束了連續 9 個季度的正增長。高盛將下滑歸因於存儲芯片、內存等關鍵組件的持續短缺,以及由此推高的整機售價對終端需求的壓制。供應緊張局面預計持續到 2028 年初,大廠商憑藉供應鏈管理能力正在吃掉小廠商的份額。

九季度增長終結,組件短缺是主因

2Q26 PC 出貨量 6820 萬臺,同比下降 4.9%。在此之前,PC 行業已經連續 9 個季度保持正增長,這個趨勢的終結意味著行業正在進入一個完全不同的階段。上次 PC 行業出現季度同比下滑還要追溯到 2023 年四季度,當時的背景是疫情後需求透支和庫存過剩的雙重打擊。這一次的下滑邏輯完全不同,並非需求沒了,是貨造不出來。

高盛引用 IDC 的分析指出,下滑的核心驅動力是組件短缺。存儲芯片和內存的供應緊張不僅限制了整機的生產數量,還推高了整機售價。雖然出貨量下降,但行業收入仍在增長,價格效應正在抵消數量效應。這意味著 PC 廠商在“賣更少的貨”但“賣更貴的貨”,ASP 上升對頭部廠商的利潤率反而可能是正面貢獻。

高盛預計供應短缺將至少持續到 2028 年初,2H26 的 PC 出貨量可能面臨更大幅度的下滑。這對整個 PC 供應鏈來說是一個重要的結構性變化。庫存週期的邏輯正在讓位於產能分配的邏輯,存儲芯片的產能被 AI 服務器搶走了,PC 拿不到足夠多的貨。

蘋果獨領風騷,惠普掉隊

五大廠商的表現分化明顯。

蘋果出貨量同比增長 10%,份額升至 9.9%,是唯一實現兩位數增長的頭部廠商。高盛認為蘋果受益於自研芯片的供應穩定性以及高端市場的需求韌性。蘋果不需要像其他廠商那樣在公開市場搶購英特爾或 AMD 的芯片,M 系列芯片的產能完全由臺積電保障,供應鏈自主性在短缺時期轉化為了實實在在的出貨量優勢。

聯想出貨量下降 2%,但份額仍高達 24.4%,穩居全球第一。戴爾下降 5%,份額 13.6%,表現與行業整體持平。華碩微增 0.2%,份額 7.4%,在一眾負增長中勉強維持正數。華碩在遊戲 PC 和高端消費市場的定位幫助它在價格上漲環境中保持了需求韌性。

惠普是最大的輸家,出貨量下降 9%,份額跌至 19.1%。高盛認為惠普在供應鏈管理和組件採購方面相對弱勢,受短缺衝擊更大。惠普的消費 PC 和中小企業客戶佔比偏高,對價格敏感度更高,在漲價週期中客戶流失最嚴重。

大廠商正在吃掉份額

高盛明確指出,持續的供應短缺正在重塑 PC 行業的競爭格局。規模更大、產品線更豐富、供應鏈管理能力更強的廠商正在從中受益。

蘋果、戴爾、聯想這三家被高盛點名看好。它們有更強的議價能力去鎖定組件供應,有更多元的產品線去靈活調配緊缺資源,也有更穩固的客戶關係去消化價格上漲。小廠商在同樣的供應約束下,拿不到貨、漲不動價、客戶流失,份額正在被逐步侵蝕。

IDC 預計這種趨勢將持續到供應恢復正常為止。這意味著在 2028 年之前,PC 行業的集中度將持續上升。對於 A 股和港股投資者來說,這意味著國內 PC 供應鏈中的中小代工廠可能面臨訂單收縮壓力,而已經進入蘋果、聯想、戴爾核心供應鏈的大廠商(如立訊精密、工業富聯等)可能會獲得更穩定的訂單分配。

潮向視角

PC 出貨量結束連續 9 個季度的增長,這個拐點的意義不只是行業數據的一時波動,而是 AI 算力擴張對傳統科技供應鏈的“虹吸效應”正在顯現。存儲和內存產能向 HBM 和 AI 服務器傾斜,直接擠壓了 PC 的供給端。高盛將短缺持續到 2028 年初的判斷,與存儲週期 2027 年底見頂的預測基本吻合,說明 PC 的供應恢復時間線完全取決於 AI 對存儲產能的佔用何時緩解。

頭部廠商的份額變化提供了另一個視角。蘋果 +10%、惠普 -9%的差距說明,在同樣的供應約束下,供應鏈管理能力的差異可以直接轉化為市場份額的轉移。對於關注 PC 供應鏈的投資者來說,這輪短缺並非簡單的“行業下行”,而是一場供給側驅動的洗牌,大廠吃肉、小廠喝湯、掉隊的連湯都喝不上。

高盛提到的“收入增長、出貨量下降”這一組合值得持續跟蹤。如果 PC 行業的收入保持增長而出貨量繼續下降,意味著 ASP 上升正在補償量縮,頭部廠商的利潤率可能不降反升。這個邏輯如果成立,PC 產業鏈的零部件供應商(尤其是單價較高的高端組件)的受益程度可能優於整機組裝廠。

免責聲明

本文系潮向研究對第三方券商研究報告(高盛,2026 年 7 月 8 日)的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News