摩根大通研報解讀:博通 AI 定製芯片訂單爆滿,TPU v9 按計劃推進中

TechFlow Selected深潮精選

摩根大通研報解讀:博通 AI 定製芯片訂單爆滿,TPU v9 按計劃推進中

摩根大通維持博通超配評級,將其定義為全球第二大 AI 半導體供應商、第一大定製芯片 ASIC 供應商、第一大網絡半導體供應商。

撰文:Rita

潮嚮導讀

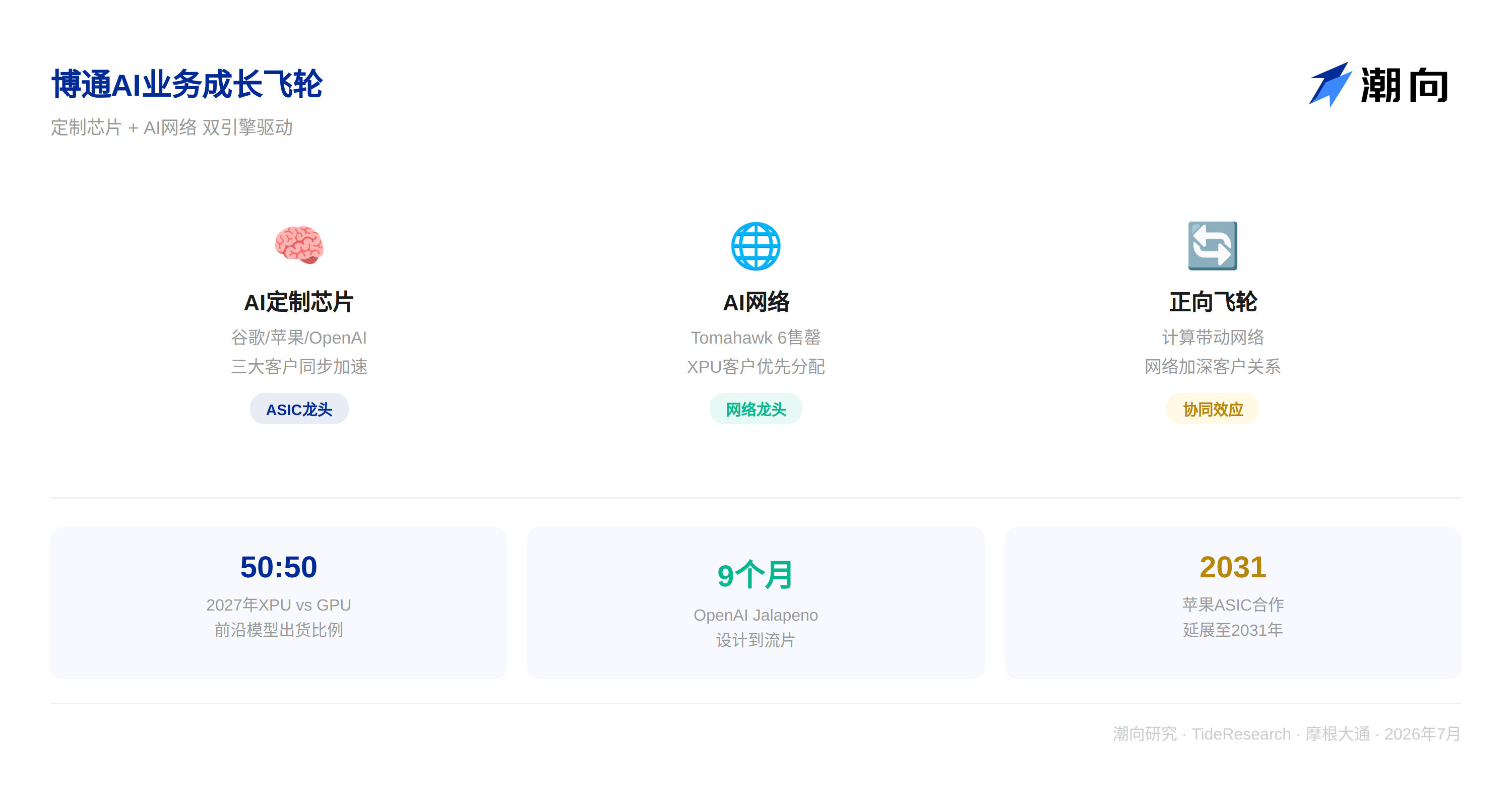

摩根大通 7 月 7 日舉辦博通管理層投資者會議,CEO 陳福陽帶隊出席。會議透露的核心信息非常密集:谷歌 TPU v9 路線圖按計劃推進、蘋果 ASIC 合作關係延展至 2031 年且新增 AI 加速器項目、OpenAI 下一代芯片即將流片、Tomahawk 6 交換芯片供不應求。摩根大通維持博通超配評級,將其定義為全球第二大 AI 半導體供應商、第一大定製芯片 ASIC 供應商、第一大網絡半導體供應商。

AI 定制芯片:推理需求正在改變市場格局

博通管理層給出了一個判斷:推理工作負載的快速增長正在加速定製 XPU 的採納速度。在最前沿的大模型構建者中,XPU 與 GPU 的出貨比例明年可能接近 50 比 50。這意味著定製芯片正在從“輔助角色”走向“與 GPU 平起平坐”。

客戶正在要求加速下一代 ASIC 的流片時間表,並追求更多的芯片設計變體。推理工作負載從單次推理到推理鏈、再到 AI 智能體的演變,使得工作負載優化的定製芯片戰略價值大幅提升。每 token 成本的競爭正在成為 AI 算力競爭的新戰場。

博通與 OpenAI 的第一代 XPU“Jalapeno”從設計到流片僅用了 9 個月,驗證了博通在複雜多芯片設計、先進封裝、高速 SerDes 等領域的執行能力。下一代 OpenAI 芯片“很快”將流片。管理層特別強調,這些前沿 XPU 在帶寬、SerDes、功耗和封裝等多個維度都在“挑戰極限”,複雜度往往被市場低估。

關於定製芯片的競爭格局,管理層對超大規模客戶自研芯片(COT)的威脅給出了明確判斷:現代 XPU 已不再是簡單的單芯片設計,越來越多采用多芯片配置、先進封裝和高速 SerDes,內部團隊在量產化能力上面臨顯著技術障礙。6 芯片和 8 芯片配置已成為行業標準配置,這恰恰是博通的核心壁壘所在。

谷歌 TPU 和蘋果 ASIC:兩條長期增長線

市場此前有傳言稱谷歌下一代 TPU 項目可能延遲或取消。博通管理層明確回應:路線圖“完全按計劃推進”,400G SerDes 硅片已開發完成並運行。博通還確認了與谷歌的五年協議中 TPU 收入逐年增長,且保持多數份額,這是博通簽訂該協議的關鍵前提,也是此前市場擔憂的“份額流失”問題的直接回應。

蘋果方面,博通與蘋果的合作關係超過十年,涉及觸控控制器、無線充電等多個 ASIC 品類。最新協議將設計合作關係延展至 2031 年,覆蓋新設計 socket(摩根大通認為包括 AI/數據中心 ASIC),同時包含射頻供應協議。博通在科羅拉多州柯林斯堡的晶圓廠擴產也印證了公司對長期機會的信心。這份協議的意義不僅在於收入的長期可見性,更在於蘋果作為全球最嚴苛的芯片客戶之一,持續選擇博通作為 ASIC 合作伙伴本身就是對博通技術實力的背書。

AI 計算與網絡雙引擎驅動

博通管理層不認為 AI 算力在 2027 或 2028 年會出現供過於求。Tomahawk 6 交換芯片已售罄,主要客戶均為前沿大模型構建者。博通在分配 Tomahawk 和 Jericho 交換產品時,會優先保障 XPU 客戶的需求。

博通在 AI 網絡領域的競爭壁壘比市場認知的更深厚。Tomahawk 6 的定價權來自兩個層面:一是交換芯片本身的技術領先,二是與定製芯片客戶的深度綁定關係。這種“計算+網絡”的組合策略正在形成正向飛輪,定製計算的成功帶動網絡份額,網絡的稀缺性反過來加深與 XPU 客戶的合作關係。客戶採購博通的定製芯片後,自然傾向於使用博通的網絡方案形成完整的 AI 算力堆棧,切換成本極高。

成本端,博通表示將通過技術領先維持 ASIC 毛利率穩定,不會讓晶圓、基板、HBM 等成本上漲侵蝕利潤率。管理層指出,“無論如何”都會保持 ASIC 毛利率在目標範圍內。技術領先是定價權的根本來源。管理層也明確反駁了客戶自行採購 HBM 的說法,強調 HBM 是 XPU 設計不可分割的組成部分,必須與核心邏輯芯片緊密連接才能保證性能,客戶無法將 HBM 從博通的設計中剝離出去單獨採購。

潮向視角

博通這場管理層會議釋放的信號非常集中:定製 AI 芯片的需求正在從“谷歌一家”擴展到“多家頂級客戶”。谷歌、蘋果、OpenAI 三大客戶同時加速推進,每條線都是數年的長期合作。蘋果的加入尤其值得注意,蘋果此前在 AI 芯片領域主要以自研為主,這次通過博通採購 AI 加速器 ASIC,說明蘋果在 AI 算力策略上可能正在從“全自研”轉向“部分外包”。這對整個定製芯片行業的可觸達市場總量是一個重要的結構性擴張信號。

博通當前的估值邏輯正在從“半導體週期股”向“AI 基礎設施核心供應商”切換。Tomahawk 6 售罄、ASIC 客戶排隊、長期協議延至 2031 年,這些信號疊加在一起,指向的是一個需求可見度遠超以往任何週期的局面。

驗證點在下半年。TPU v9 的量產節奏、OpenAI 下一代芯片的流片進展、以及蘋果 AI 加速器項目的具體落地時間,將是決定博通 2027 年之後增長曲線的關鍵變量。

免責聲明

本文系潮向研究對第三方券商研究報告(摩根大通,2026 年 7 月 7 日)的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News