摩根士丹利研報解讀:GPU 短缺至少延至 2027 年,Meta 自建雲是缺貨的鐵證

TechFlow Selected深潮精選

摩根士丹利研報解讀:GPU 短缺至少延至 2027 年,Meta 自建雲是缺貨的鐵證

這不是模糊的“長期看好”,是可以精確到年份的供應約束。

撰文:Rita

潮嚮導讀

Meta 開發內部雲服務與 Azure 和 AWS 競爭,這場競爭的核心不在市場份額,而在 GPU 產能。Bloomberg 的報道表面指向雲服務戰,本質反映全行業 GPU 缺貨的壓力。摩根士丹利認為這正是 GPU 短缺長期化的最直接證明。當企業寧願自建基礎設施而不是向第三方採購時,市場已經處於極度稀缺的狀態。5 月 SIA 數據雖然同比增長 16.1%,低於預期的 22%,但這更多源於存儲芯片供應約束,而非需求衰退。報告維持對 NVDA、AMD 的看好立場,同時指出 DRAM 缺貨至少延續到 2027 年底,NAND 的缺貨效應將推高產業毛利率。

Meta 自建與 GPU 全球短缺的真相

Meta 的動作看似突兀,其實邏輯清晰。如果市場 GPU 充足,企業沒有必要冒著高成本、高複雜度自建。摩根士丹利在報告中明確指出,Meta、Google、Anthropic 這些大型雲計算客戶都在自主採購 GPU、開發超大規模數據中心。這不是戰略多元化,是在市場供應無法滿足的情況下被迫做出的選擇。驅動因素在 GPU 太緊缺,而非需求太弱。這與市場上某些關於芯片週期見頂的論調形成鮮明對比。

關鍵在於,Meta 這類企業的自建能力極強,他們具備最低的技術和成本門檻。如果連他們都在自建,說明市場上留給代工廠、中小企業的產能微乎其微。報告強調,雖然個別廠商表現差異大,但整體而言,最具成本效益的 GPU 用途就是把它租給別人。這恰恰證明市場處於供不應求的狀態。如果 GPU 充足,企業會優先從公開市場採購標準產品,而非冒著集成和維護成本自建。

Computex 期間 NVIDIA 公開表示,NVIDIA 芯片的 token 成本(單位計算能力下的成本)遙遙領先競品,且兼具更長的產品生命週期和更穩定的成本曲線。這個表述看似常規,但在 GPU 嚴重短缺的背景下,成本優勢本應被供應不足壓倒。NVIDIA 敢公開強調 token 成本,說明他們對長期定價權充滿信心,而這種信心來自明確的供應約束。摩根士丹利認為,雖然 AMD Helios 在某些應用中有更高的性價比,但 NVIDIA 的“更多計算、更低成本”組合仍是市場首選。這對 NVDA 的持續溢價空間而言是強烈利好。

存儲缺貨與庫存結構的反向信號

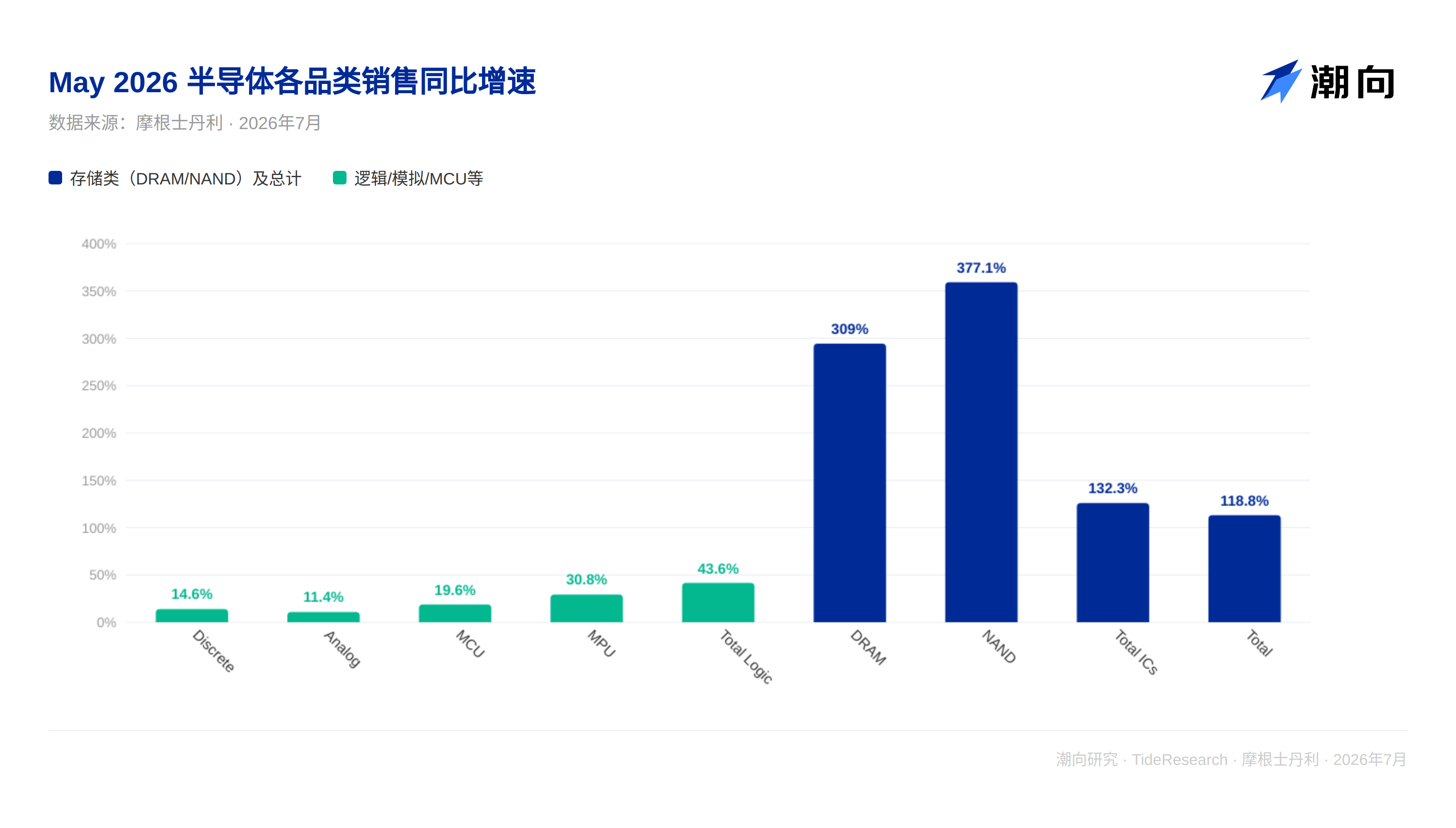

5 月 SIA 數據的偏軟表現容易被誤讀為衰退信號。摩根士丹利拆解了各品類的表現:離散芯片跌 6.9%(低於預期 1%)、模擬芯片跌 7.8%(低於預期 2%),這兩項確實疲軟。但關鍵在存儲,而這正是市場的盲點。

DRAM 雖然同比增速 27.7%低於預期 43%,看似不及預期,但 5 月環比增長 54.8%,刷新 2001 年以來歷史新高。這個數字的含義需要理解:DRAM 從 4 月到 5 月的月度銷售額增長了 54.8%,這是 2001 年以來單月漲幅最大的一次。這不是緩慢復甦,是爭相搶購。這說的不是 DRAM 供應充足的信號,是庫存極度緊張、採購商爭相搶購的表現。

NAND 方面,3 個月平均同比增長率穩定在 15.5%,這在芯片週期中是極為罕見的兩位數增速。價格上升 281.6%(之前月份)足以說明供應端握有絕對定價權。報告進一步指出,從下半年開始 DRAM 價格有所上升,但上升幅度還遠不足以刺激產業大幅擴產。這是關鍵的反差:價格漲了,但產能沒有跟上。廠商對後續需求的確定性仍然存疑,寧願讓價格慢漲也不敢大規模投資新產線。這說明的是對 AI 週期持久性的謹慎,而非對需求的悲觀。

庫存結構顯示了供應約束的真實面貌。摩根士丹利追蹤了芯片公司、代理商和最終客戶的庫存水位。5 月數據顯示,芯片公司庫存 114 天(上升 2 天,但仍低於歷史中位數 23 天),代理商庫存 61 天(下降 2 天,但仍高於歷史中位數 7 天)。這種不對稱分佈有深層含義。上游庫存被壓得極低,說明生產端在嚴格管控出貨,防止庫存堆積。下游庫存被抬得很高,說明客戶在囤貨,哪怕以高庫存成本也要鎖定產能。這不是傳統的庫存衰退週期,是供應端持續承壓、客戶端持續吃緊的對峙局面。用更直白的話說,這是一場以成本為代價的產能搶奪戰。

NVIDIA 成本壓倒與 AMD 的機會窗口

Meta 將 AMD Helios 列為早期採納者名單,這不僅是技術驗證,更隱含精妙的經濟學邏輯。AMD 向 Meta 發行的認股權證(warrant)以當時股價的 75%折扣行權,從經濟層面看是強勢激勵。這個折扣有多激進?如果 AMD 股價是 100 元,Meta 可以用 75 元的價格在未來某個時間點行權。如果 AMD 股價漲到 150 元,Meta 用 75 元買入等於打五折。這是 AMD 為了綁定 Meta、確保早期大客戶的採購承諾而甘願付出的代價。

Meta 有充分動機在初期部署 Helios 以行使這些高折扣權證。從資本運作的角度,這比直接採購 NVIDIA 更划算。報告指出,這可能推高 AMD 在 AI 芯片市場的採納率。雖然短期不會撼動 NVIDIA 的絕對領先地位,但為 AMD 的市場份額提供了明確的增量支撐。更重要的是,Meta 的背書具有示範效應。一旦 Meta 在生產環境中證明 Helios 的可用性,其他大型雲廠商跟進的風險成本就大幅下降。

然而,這不改變 NVIDIA 的主導地位。NVIDIA 的 token 成本優勢、軟件生態積累、客戶粘性都不是一個認股權證激勵就能撼動的。AMD 的 Helios 更多是在 GPU 嚴重短缺的背景下分得一杯羹,而非徹底改變市場格局。

2027 年約束與長期投資啟示

摩根士丹利調整了全年預測,將 2026 年存儲芯片市場預測從 103%下調至 99%。這個調整看似微小,但背後是對需求和供應的精細權衡。對 2027 年的預測是 24%增長至 1.95 萬億,這意味著產業從 2026 的搶購過後,會進入相對正常的補庫存週期。但關鍵約束仍在:DRAM 在 AI 週期的持續需求下缺貨延續至 2027 年底,NAND 則因產能釋放緩慢而維持高毛利。

為什麼報告敢給出這麼明確的時間框架?因為存儲芯片的產能建設週期是已知的。新的 DRAM 晶圓廠從規劃到量產需要 3 到 4 年,NAND 更長。報告在看 5 月的數據時,已經能夠追蹤上游廠商的產能計劃。2027 年底的約束來自於,即使現在開始擴產,新產線也無法在 2027 年之前大幅釋放產能。這是物理約束,不是市場情緒。

報告維持對存儲芯片長期景氣的判斷,認為這是結構性約束而非週期性波動。結構性意味著即使 AI 投資熱度下降,存儲的需求仍會保持高位,因為 AI 模型的參數量和訓練數據量都在指數級增長。存儲不是用來支撐短期的算力競賽,是用來承載長期的數據積累。

潮向視角

報告在 GPU 和存儲兩個維度的判斷都指向同一個邏輯:短缺而非過剩。市場看 5 月 SIA 數據偏軟就開始擔心芯片週期回落,這反映的是典型的表面型思維。他們只看到同比增長低於預期,就假設需求衰退。但他們忽視了庫存結構的反向信號、價格的單向上行、客戶的爭相自建。這些現象指向的是完全相反的結論。

從投資視角,這份報告的價值不在驗證現有共識,在於給出了清晰的時間框架。GPU 短缺至少延至 2027 年底,存儲缺貨結構性地延伸到 2028 年前後。這不是模糊的“長期看好”,是可以精確到年份的供應約束。這對標的選擇的啟示很明確:不要被單月數據的波動嚇唬,要追蹤那些在長期緊缺週期中能保證出貨量的企業。NVDA 的 token 定價權、AMD 的認股權證綁定、MU 和 SNDK 的產能節奏,都是這個邏輯框架下的核心變量。前兩年的超額收益不會在 2027 年消失,會沿著產能約束的形狀進一步深化。

免責聲明

本文系潮向研究對第三方券商研究報告的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News