摩根士丹利研報解讀:CPO 增長被高估 30 倍,TSMC 產能才是約束條件

TechFlow Selected深潮精選

摩根士丹利研報解讀:CPO 增長被高估 30 倍,TSMC 產能才是約束條件

真正的國產替代機會,還要等 CPO 產業鏈成熟後、海外供應商遇到貿易壁壘限制時才會出現。

撰文:Rita

潮嚮導讀

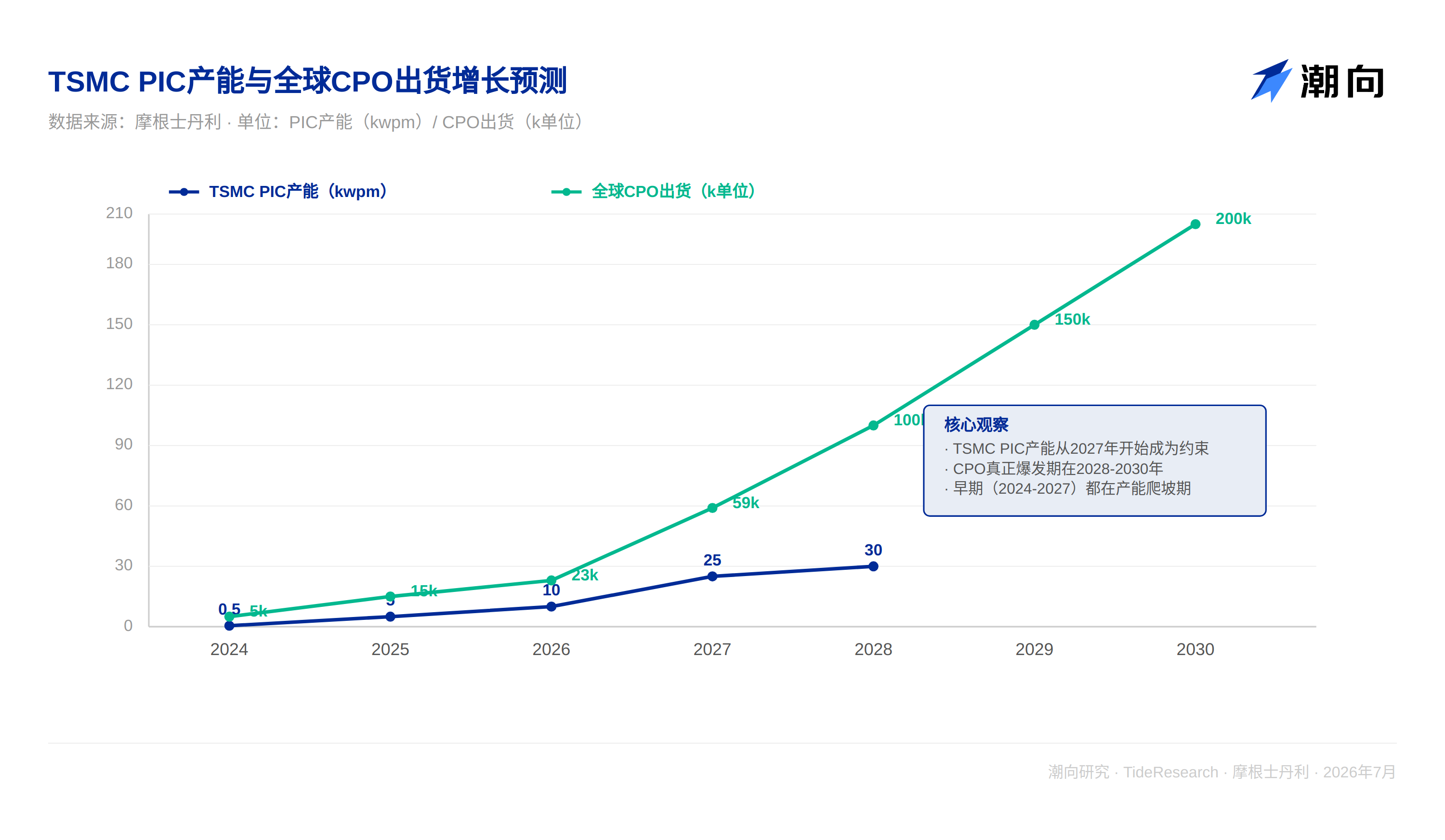

摩根士丹利這份 CPO 供應鏈報告打破了市場的美好幻想。市場現在講 CPO 的故事是:"AI 芯片流量爆炸→NVIDIA/Broadcom 需要共封裝光學→Spectrum 交換機訂單井噴→供應商受益"。但報告的供應鏈檢查數據說了另一個故事:全球 CPO 交換機 2026 年出貨量僅 23k 單位,2027 年才 59k,這比市場預期少一個數量級。真正的瓶頸不在技術創新(GlassBridge 很成熟),而在 TSMC 的 PIC 產能爬坡(2026 年僅 10kwpm,2027 年 25kwpm)和光學引擎良率(目前 20-50%)。這意味著對持有 NVDA、AVGO 的投資者來說,2026 年四季度到 2027 年中期,CPO 需求可能再次低於指引,導致股價被打壓。建議很清晰:不要在 2026 年上半年買入"CPO 主題"。相反,要在 2027 年二季度的失望後買入,此時 TSMC 良率數據會更清晰,真實需求也會逐步顯現。

NVIDIA/Broadcom 的 CPO 訂單被嚴重高估

NVIDIA 和 Broadcom 在 2026-2027 年的 Spectrum 交換機出貨量遠小於市場預期。FOCI 的報告顯示,NVIDIA 對 FOCI 的 2026 年收入貢獻度僅 18%,這說明 CPO 交換機的實際出貨量比宏觀敘事要小得多。如果你在 2026 年中期看到 NVIDIA 或 AVGO 的季報因 CPO 需求未達預期而下調指引,這種失望源於產能和客戶驗證的節奏問題,而非技術本身。摩根士丹利給出的數據冷冰冰但不容否認:2024 年全球 CPO 交換機出貨 5k 單位,2025 年約 15k,2026 年僅 23k。對比市場在 2024 年的預期(許多分析師認為 2026 年 CPO 出貨會超過 100k),實際數字是預期的 22%不到。

TSMC 的 PIC 產能和良率才是真正約束

真正的約束來自兩個環節。PIC(光電互連的關鍵中間體)產能是第一個瓶頸。報告指出 TSMC 目前每月 500 片 PIC 產能,未來的目標是從 2026 年的 10kwpm 擴至 2027 年至少 25kwpm。對標來看,TSMC 通常的產能擴張週期是 12-18 個月,這個時間表意味著 2027 年中期前,PIC 產能可能還會是瓶頸。這還只是 PIC 的中間產能,下游還要考慮完整的光學引擎插入流程、封裝良率(目前僅 20-50%)、以及最終的系統集成驗證。從去年的 0.39 萬套實際出貨光學引擎來看,2027 年目標才到 7.78 萬套,2028 年達 48.60 萬套。

光學引擎良率困境是第二個瓶頸。報告提到一個關鍵數據:Insertion 2 的 EPIC wafer test 從"一天一片"縮短到"6 小時一片"。這聽起來很積極,但反過來說,這說明之前的良率問題有多嚴重,以至於需要大幅加速測試流程。目前的裝機良率仍然只有 20-50%,2028 年的目標是 50%。如果良率在 2027 年底還卡在 30-40%,那意味著實際可用的光學引擎產量遠低於名義產能。

對於持有 TSMC 的投資者來說,CPO 業務在未來兩年對利潤的貢獻可能遠小於管理層的樂觀表態。TSMC 在財報中通常會高調強調 CPO 產能擴張,但實際產能利用率和良率壓力可能導致這塊業務的毛利率低於預期。預計 TSM 2026-2027 年財務指引會包含關於 CPO 的謹慎措辭(如"良率改善的不確定性"),這可能成為股價的壓力點。NVDA 的 Spectrum 交換機出貨曲線(23k→59k→100k)意味著這塊業務在 2026-2027 年對營收的貢獻微乎其微,無法成為"新的增長引擎"敘事。如果 NVDA 在 2027 年財報中因為 Spectrum 出貨未達預期而下調數據中心部門的增速,就不要感到意外。AVGO 的風險更高,因為 AVGO 的基數比 NVDA 小。一旦 Broadcom 的 CPO 訂單被下調,股價反應可能更劇烈。

光學設備公司的 CPO 機遇被嚴重高估

美股的光纖和光學設備公司(如 Lumentum、Coherent)的 CPO 機遇被嚴重高估。摩根士丹利報告中提到的 FAU 和光學引擎供應商主要是臺灣和日本公司(FOCI、TFC、Senko),但美股投資者會問:這樣的光學設備公司怎麼樣?報告給出的答案很直白:CPO 訂單還太小,還構不成遊戲規則改變者。以光學引擎為例,2026 年全年實際出貨僅 0.39 萬套,2027 年 7.78 萬套,2028 年才到 48.60 萬套。對比 Lumentum 年度營收通常在 1.5-2bn 的量級,CPO 業務即使毛利率很高,在 2026-2027 年也最多貢獻幾千萬美元收入。更關鍵的是技術路線的不確定性:傳統 FAU 路線面臨來自 Corning GlassBridge 的長期挑戰。GlassBridge 通過玻璃波導的被動對齊,避免了精密製造,這意味著傳統工藝密集的 FAU 可能逐步被替代。GlassBridge 本身目前還未大規模應用(報告明確說"遠未達到大規模生產階段"),所以誰最終贏得這場技術之爭還不確定。但如果 GlassBridge 最終勝出,依賴傳統高精密 FAU 工藝的公司(包括美股光學器件公司)的長期收益空間會被擠壓。

對持有 LITE、COHR 等光學設備股的建議是:不要因為"CPO 需求"就買入或增持。2026-2027 年 CPO 貢獻的收入微乎其微,無法改變這些公司的整體軌跡。關注這些公司在其他高速信號應用(如數據中心的高速互連、5G 基站等)的表現,而不是 CPO。如果你在 2026 年看到 LITE 或 COHR 基於"CPO 訂單前景"而上調指引,謹慎對待。這可能是管理層在誇大小訂單的意義。

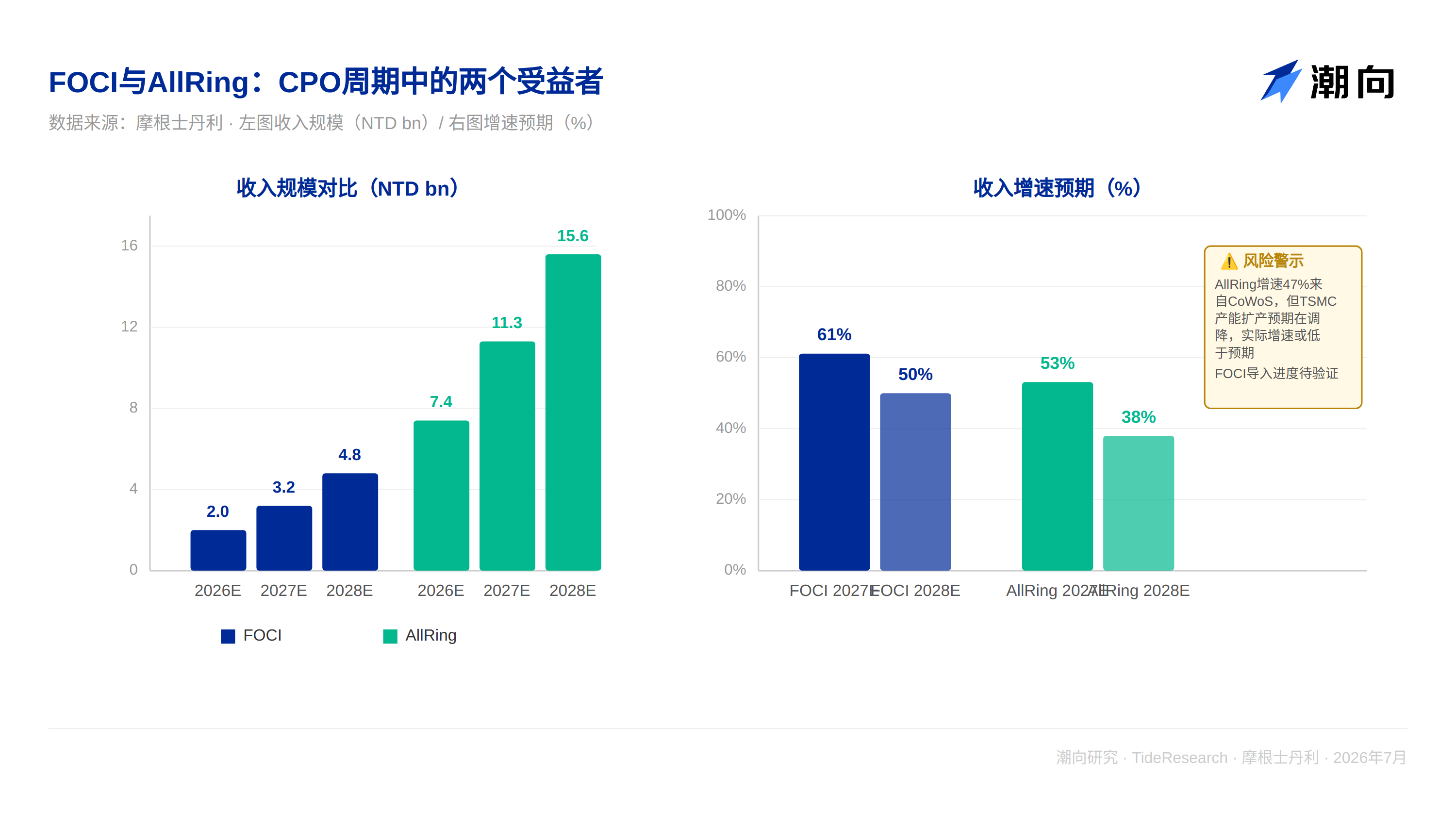

AllRing 面臨 CoWoS 產能調降風險,A 股 CPO 參與度低

AllRing 的故事更復雜。2026 年其 CoWoS 相關收入預計佔總收入的 79%,主要來自 TSMC 和 ASE/SPIL 的設備供應。但摩根士丹利的供應鏈檢查顯示了一個轉變:TSMC 的 CoWoS 產能預期從 2027 年的 45kwpm(之前)調降至 40kwpm,而 2028 年從 75kwpm 降至 70kwpm。這意味著 TSMC 的 CoWoS 擴產動力在弱化,可能原因是高端 AI 芯片對 CoWoS 的需求並非無限膨脹,CoPOS 等新型工藝有可能在 2027 年之後逐步替代。AllRing 2027 年的收入增速預期為 53%(從 7.4bn 到 11.3bn),但這個增速預測的前提是 CoWoS 平穩擴產、Flip Chip 穩步增長、且新的 CPO packaging 快速落地。任何一個環節的延期(比如 TSMC 的 CoPOS test yield 還未達預期、或者某個客戶的 CPO 導入推後),都會拖累整體增速。

關於 A 股的 CPO 參與度,實際情況比"完全缺位"更復雜。中芯國際(688981)作為國內最大的晶圓代工商,肯定有在 CPO 工藝方面的研發投入。光模塊龍頭中際旭創(300308)和新易盛(300502)在高端光互連領域也有相關產品線。天孚通信(300394)的高端光連接器不僅限於傳統低頻應用。華為等芯片設計公司也在推進自有 CPO 方案。真正的瓶頸是:A 股企業在核心工藝設備(如 PIC 加工設備、光學引擎製造)和高端 FAU/GlassBridge 這些環節上仍然缺位。主要受益集中在下游的光模塊、芯片設計等相對成熟的環節。這導致 A 股投資者如果追捧"CPO 概念",實際上獲得的只是間接受益,而非核心設備/工藝的直接受益。

潮向視角

摩根士丹利在這份報告中做的最有價值的事:揭示了 CPO 週期中真正的緊約束,而非講解 GlassBridge 如何顛覆 FAU。報告指出,真正決定 CPO 能否快速爆發的是 TSMC 的 PIC 產能能否如期擴至 25kwpm、光學引擎的插入良率能否從 20-50%快速爬至更高水位(特別是 2028 年的 50%目標)、以及 NVIDIA、Broadcom 等關鍵客戶的系統級驗證能否按時推進。這三個條件任何一個卡殼,整個 CPO 週期就會向後順延。關鍵的約束條件是 foundry 容量和工藝節點的兌現,而非 FAU 連接器的創新本身。相比之下,GlassBridge 本身的技術成熟度反而是相對確定的,真正的風險在供應鏈的縱深。

給美股投資者的建議很清晰:不要追高 NVDA、AVGO、TSM 的"CPO 概念"股價。在 2026 年 Q2、Q3 如果看到它們因 CPO 需求強勁而大漲,反而是做空的機會。等待 2027 年 Q2 後的失望。此時 TSMC 良率數據會更清晰,真實的 CPO 需求也會逐步顯現。那時才是真正的買入機會。對 LITE、COHR 等光學公司保持謹慎。CPO 貢獻的收入在 2026-2027 年太小,不足以支撐這些公司的高估值。

給 A 股投資者的建議是:把這份報告當作"反向指標"。如果看到 A 股芯片概念股因為"CPO 機遇"而大漲,那反而說明市場對這個機遇過度炒作了,此時應該警惕調整風險。真正的國產替代機會,還要等 CPO 產業鏈成熟後、海外供應商遇到貿易壁壘限制時才會出現。目前 A 股在高端芯片封裝和光學互連領域幾乎沒有實質參與。光學連接器領域有天孚通信,但天孚主要做數據中心的低頻光連接器,不涉及 CPO 的高速光學集成。光刻膠和特種氣體雖然會受益於芯片產能擴張,但與 CPO 的關聯度不如美股直接。

免責聲明

本文系潮向研究對第三方券商研究報告的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為摩根士丹利分析師的觀點,僅代表該機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News