站在光裡,一文讀懂光模塊與 CPO 產業鏈

TechFlow Selected深潮精選

站在光裡,一文讀懂光模塊與 CPO 產業鏈

站在光裡,與光同行。

撰文:小餅,潮向研究

2026 年 6 月 1 日,臺北流行音樂中心。黃仁勳穿著他標誌性的皮衣,發佈了 Vera Rubin 架構和新一代 AI 工廠藍圖。而在這場萬眾矚目的 Keynote 之下,一條貫穿 2026 年上半年的主線已經清晰得不能再清晰了:

英偉達,在瘋狂押注光。

3 月,英偉達向 Lumentum 和 Coherent 各投資 20 億美元,鎖定下一代硅光子激光器的產能和技術路線。5 月,英偉達又掏出 5 億美元,聯手百年光纖巨頭康寧(Corning),推動美國本土光連接製造能力提升 10 倍,光纖產能提升 50%以上。6 月 2 日, 黃仁勳直接在活動上宣稱,“Marvell 有望成為下一家萬億美元市值公司”。

站在光裡,相信光。這句曾經的 A 股梗,如今被黃仁勳用真金白銀演繹成了產業共識。

想象一下,你在一座巨大的城市裡建了一萬棟摩天大樓,每棟樓裡住著上萬名天才數學家(GPU),他們每秒鐘都在計算海量的題目。問題來了,這些數學家算完之後,答案怎麼傳出去?樓和樓之間怎麼協作?

如果你只給他們修了鄉間小路(傳統銅纜),那再多的天才也只能乾等著,算得再快,數據堵在路上,整座城市就癱了。

這就是今天 AI 數據中心面臨的真實困境。

ChatGPT 橫空出世以來,AI 帶火了 GPU(算力)、HBM(存力)、CPU(調度),一個又一個萬億美金市值的公司被催生出來。但在 AI 基礎設施中,還有一個至關重要的環節,數據傳輸。

而數據傳輸的核心載體,就是光模塊。

當傳統光模塊也開始跟不上 AI 的胃口時,一種叫做 CPO(共封裝光學)的下一代技術正在強勢崛起。

本文將從“光模塊是什麼”講到“CPO 為什麼是未來”,再到“產業鏈上下游有哪些公司值得關注”,用最通俗的語言,拆解這條萬億賽道。

一、光模塊:數據中心的"同聲傳譯"

1.1 為什麼需要光?

在數據中心內部,芯片之間用的是"電信號",就像人類神經系統裡的電脈衝。但電信號有一個致命弱點:跑不遠,跑快了還容易走樣。

銅纜傳輸電信號就像在水管裡推水,距離一長,水壓就衰減了;管子一細,流量就上不去。目前銅纜的極限傳輸距離只有約 2 米,帶寬天花板在 1.8TB/s 左右。

而光信號則完全不同。光在光纖裡傳輸,就像子彈在真空管道里飛行,幾乎沒有衰減,速度極快,並且不受電磁干擾。一根頭髮絲粗細的光纖,理論上可以同時傳輸幾十個 Tbps 的數據。

但問題是:芯片只"聽得懂"電信號,光纖只"跑得了"光信號。

所以,我們需要一個"同聲傳譯",把電信號翻譯成光信號發出去,把光信號翻譯成電信號收進來。

這個翻譯官,就是光模塊。

1.2 光模塊裡都有什麼?

如果把光模塊拆開來看,它本質上就是一個精密的翻譯盒子,裡面主要有這麼幾個核心角色:

發射端(電→光):

- Driver(驅動器):把芯片傳來的微弱電信號"加油門",放大到足以控制激光器發光的強度。就像話筒前的功放,沒有它,聲音太小,激光器"聽不見"。

- 調製器(Modulator):拿到放大後的電信號,控制光的明暗和節奏,把 0 和 1 的數字信號"寫"到光裡面去。它不自己發光,只負責"指揮"光。

- 激光器(Laser):真正的"光源",持續發出穩定的激光。調製器控制它的光來"寫字"。

接收端(光→電):

- 探測器/光電二極管(PD):接收從光纖傳來的光信號,把它轉換回極其微弱的電流,就像人的視網膜把光轉化為神經信號。

- TIA(跨阻放大器):PD 產生的電流信號太弱了,TIA 負責把它放大成後續電路能處理的電壓信號,相當於把耳語放大到正常說話音量。

信號修復:

- DSP(數字信號處理器):電信號在長距離傳輸後會"走樣",DSP 就像 Photoshop,負責把模糊的圖片修復清晰。它的功耗很大,是光模塊裡最貴最耗電的部件之一。

- CDR(時鐘數據恢復):在受損的信號裡重新找準節拍,確保 0 和 1 的時間間隔精確無誤。通常集成在 DSP 裡。

光通路:

- 波導(Waveguide):芯片內部"印"上去的微型光纖,光信號在裡面傳播。

- 光纖接口:把光模塊跟外部光纖連接起來的物理接口。

一句話總結:光模塊 = 光源 + 調製器 + 探測器 + 驅動/放大電路 + 信號修復芯片。

1.3 光模塊的"速率進化史"

光模塊的速率發展可以類比手機通信的迭代:

每一次速率翻倍,都意味著整條產業鏈的技術升級和價值重估。而當前我們正處於 800G 向 1.6T 切換的關鍵節點,這也是為什麼光模塊板塊在過去一年成為 A 股最炙手可熱的賽道,萬得光模塊指數自 2025 年低點以來累計漲幅超過 500%。

二、CPO,把翻譯官"焊"在大腦旁邊

2.1 傳統光模塊的瓶頸

傳統可插拔光模塊就像一個 USB 設備,插上就用,壞了就換。這種設計靈活方便,但在 AI 時代遭遇了三重瓶頸:

瓶頸一:帶寬天花板

傳統交換機面板空間有限,可插拔光模塊的尺寸又很難縮小。目前單個模塊最高支持 1.6Tbps,單臺交換機極限是 51.2Tbps。未來可能推出 3.2Tbps 模塊、交換機最高 102.4Tbps,但這幾乎已經是可插拔方案的物理極限了。

瓶頸二:功耗爆炸

每個 GPU 需要 6 個可插拔光模塊,每個模塊功耗約 30 瓦。如果要搭建 100 萬 GPU 的超級集群,光是光模塊的功耗就要 180MW,相當於一箇中型城市的用電量。完全不可持續。

瓶頸三:信號衰減

可插拔模塊安裝在交換機面板邊緣,和核心 ASIC 芯片之間隔著長長的 PCB 走線。傳輸速率越高,電信號在這段"最後一公里"的衰減就越嚴重,不得不加更多的信號修復芯片(DSP),進一步增加功耗和延遲。

2.2 CPO 是什麼?

CPO(Co-Packaged Optics,共封裝光學)的核心思路很簡單:把翻譯官直接放在大腦旁邊。

具體來說,就是把負責光電轉換的"光引擎"直接和交換芯片(ASIC)封裝在同一塊基板或中介層上,不再是"插拔式"的外設,而是芯片級的"原生集成"。

打個比方:

- 傳統光模塊就像戴著藍牙耳機打電話,信號要從手機發出、經過藍牙編碼、空中傳輸、耳機解碼,每一步都有損耗和延遲。

- CPO 就像直接對著耳朵說話,去掉了所有中間環節,又快又省電。

根據英偉達的數據,應用 CPO 後功率效率可以提升 3.5 倍。IDTechEx 預測,CPO 市場將從 2026 年起以 37%的年複合增長率增長,到 2036 年超過 200 億美元。

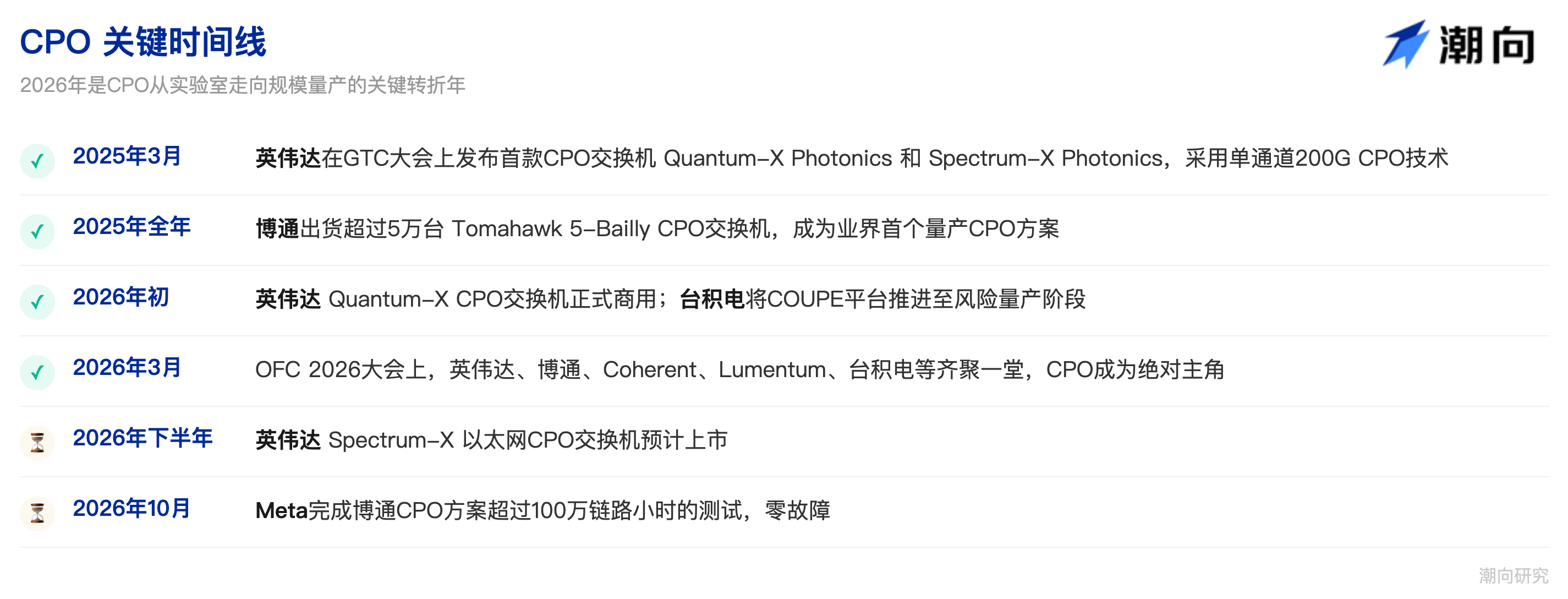

2.3 CPO 的關鍵時間線

2.4 CPO 面臨的挑戰

CPO 雖然代表未來方向,但現階段仍有幾道坎要過:

先進封裝產能:CPO 需要把光子電路和電子電路"異質集成"在一起,這需要臺積電的 COUPE/SoIC 等頂尖封裝技術。目前產能有限,良率仍有提升空間,成本遠高於傳統方案。

檢修維護:傳統光模塊壞了拔出來換一個就行。但 CPO 是"焊死"在芯片上的,一旦出問題,維修極其困難。需要通過冗餘設計和容錯機制來彌補。

熱管理:光引擎和芯片高密度封裝在一起,局部溫度可能超過激光器的耐受極限,需要更高效的散熱方案。

標準化:英偉達、博通等各推各的方案,行業統一標準尚未形成,上下游難以基於統一接口研發和生產。

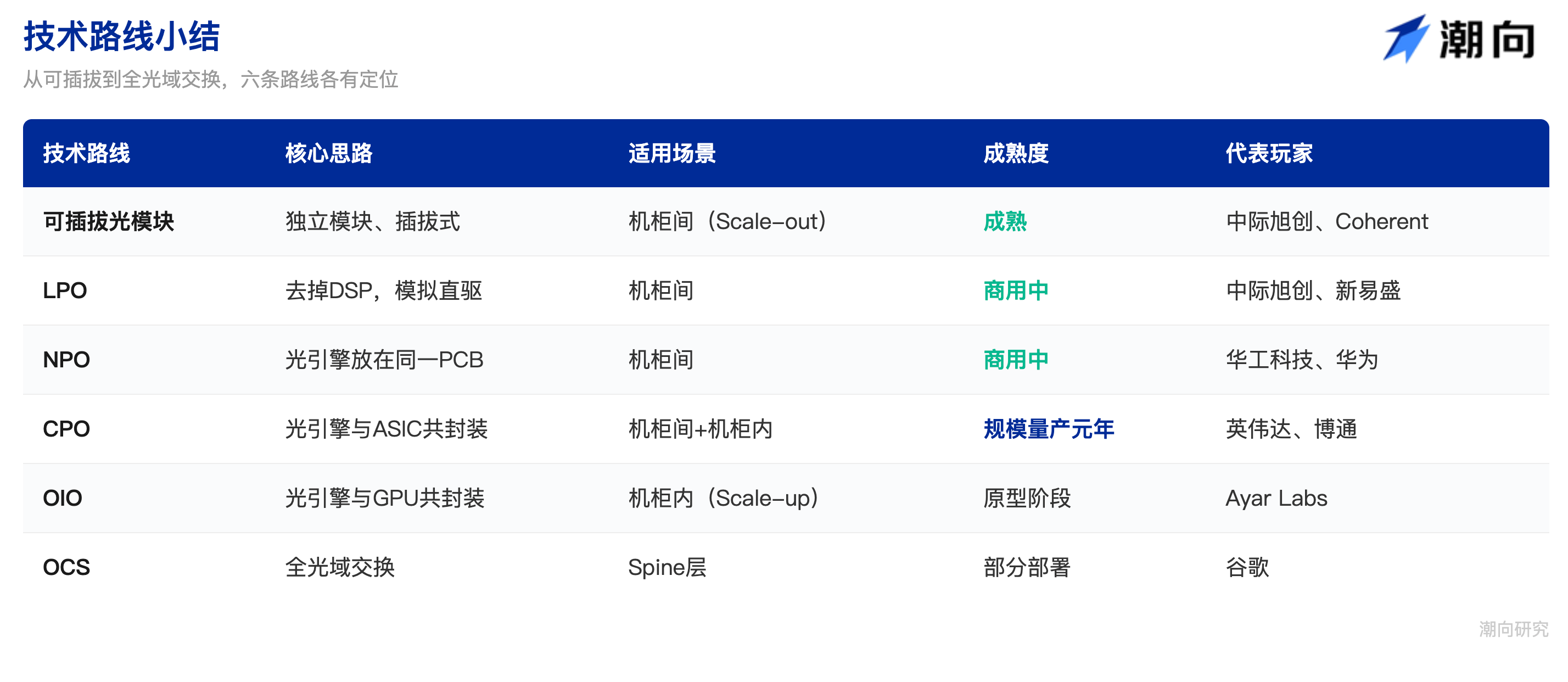

三、技術路線全景,CPO 不是唯一選手

除了 CPO,還有幾條相關的技術路線正在並行推進。把它們理清楚,才能看懂各家公司的競爭位置。

3.1 NPO(近封裝光學)

NPO 是 CPO 的"簡化版",不把光引擎封裝到 ASIC 的基板或中介層上,而是放在同一塊 PCB 母板上。距離更近了,但沒有達到 CPO 那種"貼臉"的程度。

這是一種務實的折中方案,尤其在中國市場,由於缺乏臺積電級別的先進封裝產能,阿里、華為等都在積極推動 NPO。華工科技已經率先推出了全球首個 3.2T NPO 產品,應用於頭部客戶。

NPO 可以看作 CPO 的"過渡態",短期內是中國市場的主力,但長期仍會向 CPO 演進。

3.2 OIO(光學 I/O)

如果說 CPO 是把光引擎和交換芯片封裝在一起,那 OIO 就是更激進的版本,把光引擎直接和計算芯片(GPU/XPU)封裝在一起,甚至在芯片層面直接集成。

OIO 面向的完全是機櫃內場景(Scale-up),替代的是銅纜。Ayar Labs 是這個領域的先鋒,已經與緯穎科技在 OFC 2026 上展示了全 CPO 的 Scale-up 機架原型。

預計 2028-2030 年,OIO 才會在 GPU 互聯場景中規模應用。

3.3 LPO(線性驅動可插拔光學)

LPO 是對傳統光模塊的"瘦身改造",直接去掉功耗最大的 DSP 芯片,用模擬放大的方式硬剛。好處是功耗降低、成本更低;壞處是信號質量要求更高,長距離傳輸受限,速率到 1.6T 以上會遇到瓶頸。

LPO 可以看作傳統光模塊的"續命方案",但不改變向 CPO 演進的大方向。

3.4 OCS(光電路交換機)

OCS 是一種特殊的交換機,它不做光電轉換,而是直接在光域內用"微鏡陣列"反射光信號,就像一面面可調角度的小鏡子,把光線"彈"到不同方向。

谷歌是 OCS 的最大推動者,用 OCS 替代傳統的 Spine 交換機。OCS 的優勢是功耗極低(不需要光電轉換),但它只能"轉發"光信號,沒有"判斷"能力(不能拆包看地址再決定路由)。所以 OCS 只適合替代 Spine 層,無法完全取代 Leaf 交換機。

CPO 和 OCS 更多是互補關係:OCS 管 Spine 層的全光轉發,CPO 管 Leaf 層和服務器層的光電轉換。兩者並行不悖。

3.5 技術路線小結

四、CPO 產業鏈全景,誰在吃這塊蛋糕?

CPO 不是一個單獨的產品,而是一個複雜的系統工程,涉及大量上下游環節。理解這些環節,是看懂投資機會的關鍵。

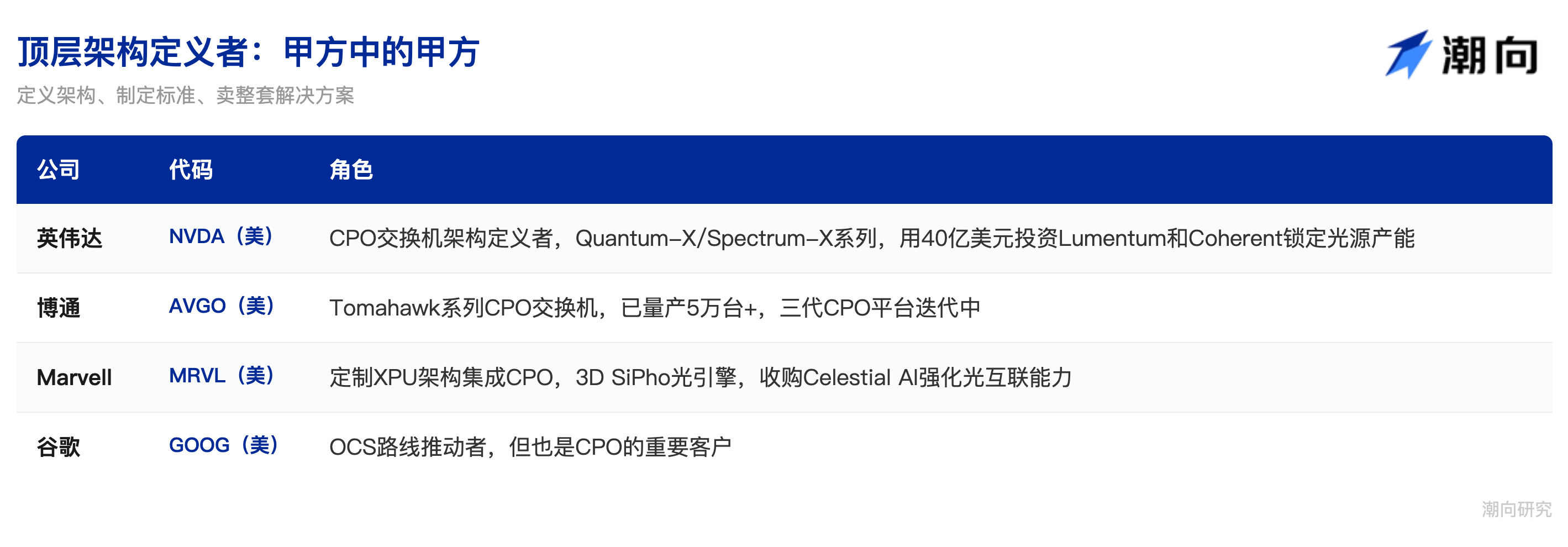

4.1 頂層架構定義者,“甲方中的甲方”

CPO 時代最深刻的變化之一,是產業鏈話語權的轉移。

傳統可插拔時代,光模塊廠商可以獨立定義產品、獨立出貨,CPO 把光引擎焊進了芯片封裝體裡,誰定義芯片架構,誰就定義 CPO。話語權從光模塊廠商手中,轉移到了平臺商和交換芯片廠商手中。

英偉達(NVDA):當下 CPO 推進最激進的玩家,它不僅在 GTC 2025/2026 上連續發佈 Quantum-X 和 Spectrum-X 兩大系列 CPO 交換機,更在 2026 年上半年通過 40 億美元投資 Lumentum 和 Coherent、5 億美元綁定康寧,直接鎖定了上游光源和光纖的產能。

博通(AVGO):CPO 量產的實際先行者。其 Tomahawk 系列 CPO 交換機從 2021 年的第一代 Humboldt 起步,到 2025 年 Tomahawk 5-Bailly 成為業界首個量產 CPO 方案,全年出貨超 5 萬臺。如今第三代 200G/lane 平臺已在路上。博通的策略更偏“賣水”,它不做整機,而是把 CPO 交換芯片賣給各大雲廠商讓它們自己組裝。

Marvell(MRVL):定製化路線,通過收購 Celestial AI 等公司,將 3D SiPho 光引擎集成到其定製 XPU 架構中,為特定客戶提供高度集成的 CPO 計算平臺。

谷歌(GOOG):一個特殊的存在,它同時是 OCS 路線的最大推動者和 CPO 的重要客戶,谷歌用 OCS 替代 Spine 層交換機,但在 Leaf 層和服務器層仍然需要 CPO 來完成光電轉換,所以谷歌既是 CPO 的"競爭者",也是 CPO 的"買家"。

4.2 先進封裝與製造,把光和電焊在一起

CPO 的核心技術難點,在於異質集成封裝,把用不同材料體系、不同工藝製造的光子芯片(硅光或 InP)和電子芯片(CMOS ASIC)封裝到同一個基板或中介層上。這不是傳統的"把零件焊到板子上"那種封裝,而是需要亞微米級精度的混合鍵合技術,難度堪比芯片製造本身。

臺積電(TSM):這個環節的絕對核心。英偉達和博通的 CPO 方案都依賴臺積電的 COUPE 平臺和 SoIC 3D 封裝技術。2026 年 2 月,臺積電已將 COUPE 推進至風險量產階段,與 AMD 合作的 6.4T/封裝方案預計在 2026 年下半年進入高量產。可以說,臺積電的先進封裝產能和良率,直接決定了 CPO 的量產節奏。

日月光 ASE(ASX):作為全球最大的封測廠,同樣是 CPO 先進封裝的重要參與者。

Amkor(AMKR):美國的 Amkor 也在爭取 CPO 代工訂單。

在 A 股,華天科技(002185)和長電科技(600584)是封裝環節的主要受益標的。

華天科技的封裝業務直接受益於 CPO 技術推廣;長電科技則通過旗下 JCET 品牌參與先進封裝,具備異質集成的技術儲備。不過需要指出的是,現階段 CPO 封裝的核心環節仍高度集中在臺積電手中,國內封裝廠更多是在外圍配套和中低端封測上受益。

值得單獨一提的是 Fabrinet(FN),光學精密製造領域的 EMS 龍頭,Coherent、Lumentum 等公司的高端光模塊幾乎都由它代工,角色類似於半導體領域的臺積電。

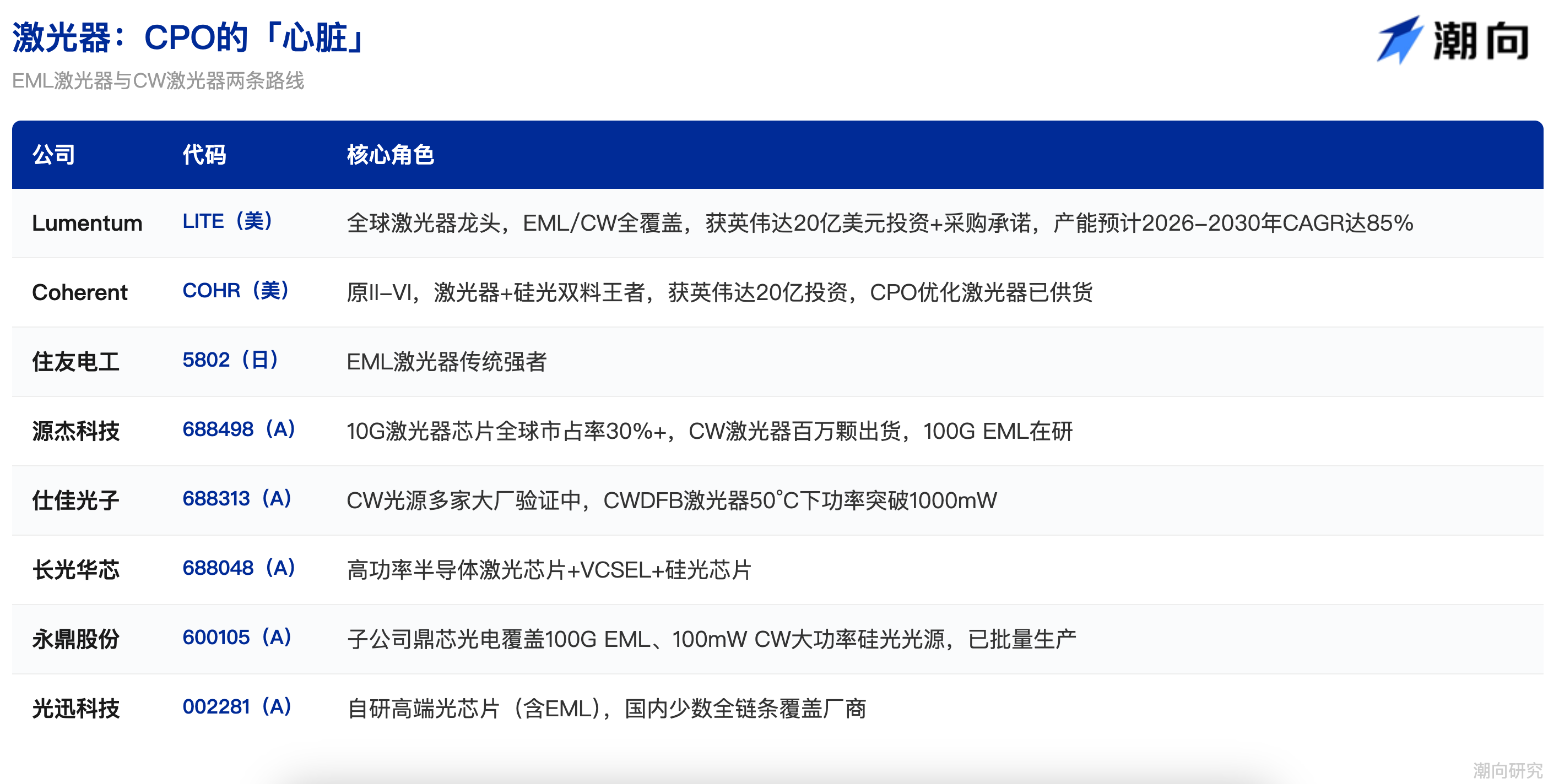

4.3 激光器,CPO 的"心臟"

如果說芯片是 CPO 的"大腦",那激光器就是 CPO 的"心臟",沒有光源,一切光電轉換都無從談起。

激光器領域存在兩條技術路線的競爭。

EML 激光器(電吸收調製激光器)是傳統路線,把激光發射和信號調製集成在一顆芯片上,適合高帶寬長距離傳輸。這條路線的技術壁壘極高,全球供應商屈指可數,Lumentum(LITE)率先在 2023 年量產 200G EML,2025 年展示了全球首個 400G EML;Coherent(COHR,原 II-VI)緊隨其後,兩者合計市佔率超 80%。日本的住友電工(5802.T)和三菱也是傳統 EML 強者,但產能擴張速度遠不及需求增長。

CW 激光器(連續波激光器)是新興路線,它把"發光"和"調製"徹底分離,激光器只負責發出一束持續穩定的光,信號調製的工作交給硅光芯片上的調製器完成。

CW 路線功耗更低、成本更優,天然適配 CPO 和硅光架構。更關鍵的是,中國廠商在 CW 路線上已經取得了突破性進展。

源傑科技(688498)的 10G 激光器芯片全球市佔率超 30%,CW 激光器已實現百萬顆級別出貨,100G EML 也在研發測試中。2026Q1 營收增速達 321%,淨利增幅超 11 倍,是上游光芯片公司中彈性最大的標的之一。

仕佳光子(688313)的 CW 光源已在多家頭部大廠驗證導入,最新開發的 CWDFB 激光器在 50℃下實現功率突破 1000mW。

長光華芯(688048)覆蓋高功率半導體激光芯片、VCSEL 激光芯片和硅光芯片。

永鼎股份(600105)旗下子公司鼎芯光電已建成國內稀缺的 IDM 激光器芯片工廠,100G EML 和 100mW CW 大功率硅光光源均已批量生產。光迅科技(002281)是國內少數具備自研高端光芯片(含 EML)能力的全鏈條覆蓋廠商。

2026 年 3 月,英偉達分別向 Lumentum 和 Coherent 投資 20 億美元,配套的採購承諾從 2027 年開始持續到 2030 年。Lumentum 將用這筆錢在美國新建一座晶圓廠,其激光器產能預計 2026-2030 年 CAGR 達 85%。Coherent 則將資金投入得克薩斯州 Sherman 工廠的磷化銦(InP)產能擴建。這兩筆投資的信號非常明確:激光器是 CPO 產業鏈中供需缺口最大、戰略價值最高的環節。

4.4 硅光芯片,CPO 光引擎的"大腦"

硅光技術是 CPO 光引擎的主流實現路徑。它的核心思路是用標準 CMOS 硅工藝,在芯片上直接"畫出"光波導、調製器、探測器等光學結構,用做半導體的方法做光學元件。這樣做的好處是天然適合大規模集成,可以跟電子芯片共享製造平臺,成本也能隨量產大幅下降。

海外在硅光領域積累深厚。

博通(AVGO)是最早佈局硅光的半導體巨頭之一,其 CPO 交換機的光引擎就基於自研硅光平臺。

英特爾(INTC)旗下的 Intel Photonics 團隊有超過十年的硅光研發積累,雖然在消費級市場動作不多,但在數據中心光互聯領域一直是核心玩家。

Marvell(MRVL)通過收購 Celestial AI 等公司整合了硅光能力,其 3D SiPho 光引擎支持 200Gbps 光學接口。Cisco(CSCO)在 2019 年以約 45 億美元收購 Acacia Communications,獲得了業界領先的硅光相干技術平臺。

國內廠商也在加速追趕。

光迅科技(002281)的 400G 和 800G 硅光芯片已具備批量交付能力,在 OFC 2026 上聯合思科推出了 1.6T 硅光光模塊。

源傑科技(688498)提供大功率硅光光源產品,與硅光模塊形成配套。

仕佳光子(688313)是 PLC 分路器和 AWG 芯片龍頭,正在向硅光芯片領域延伸佈局。

硅光技術的通用性很強,能夠與 CPO、LPO、薄膜鈮酸鋰等多種前沿技術路徑適配,當前已成為各大廠商的戰略佈局重心。中際旭創此前曾披露,其 800G 產品中硅光方案的比例正在快速上升,這意味著硅光不僅是 CPO 的專屬,也在反向滲透到傳統可插拔光模塊中。

4.5 光纖連接組件,CPO 催生的新蛋糕

如果說前面幾個環節更多是已有市場的升級,那光纖連接組件就是 CPO 催生的純增量市場,這些組件在傳統可插拔光模塊方案下幾乎用不到,但在 CPO 架構下變成了剛需,是產業鏈中彈性最大的環節之一。

(1) FAU(光纖陣列單元)

傳統光模塊裡,光纖直接插入標準化接口就行。但 CPO 完全不同,光纖需要與光芯片表面的波導進行微米級精度對準,差一點光就耦合不進去。FAU 就是幹這個的,它把多根光纖以極高精度排列固定,確保每一根都能和芯片上的對應波導完美對接。

傳統光模塊裡一個 FAU 大約值 15 美元,但 CPO 用的保偏 FAU 價值量飆升到大幾十甚至 100 美元。按英偉達 115.2T 交換機計算,一臺整機需要 72 個 FAU,整機 FAU 價值量達到 6000-7000 美元。2025-2026 年,FAU 市場規模預計從 60-70 億人民幣增長到 100 億+,增速極快。而且 FAU 擴產難度大、良率要求高,供給端相當緊張。

(2) PMF(保偏光纖)

傳統光模塊是直接調製,對光波的偏振態不敏感。但 CPO 使用外置激光器,激光通過光纖傳輸到光引擎的過程中,如果偏振態發生變化,光能量會出現巨大損耗。保偏光纖就是確保光的偏振方向一路不變的"專用通道",雖然成本比普通光纖高出不少,但在 CPO 架構下別無選擇。

(3) Fiber Shuffle(光纖分配盒)

傳統光模塊通常只有一發一收兩路光纖,人工佈線就夠了。但 CPO 下光纖數量暴增到幾十上百根,需要將這些高密度光纖重新排列整理,讓每根光纖準確地從光引擎連接到正確的外部接口。Fiber Shuffle 就是數據中心版的"理線器",在 CPO 架構下不可或缺。

(4) MPO(多芯光纖連接器)

CPO 如果達到 400G 以上速率,需要 8 根甚至 16 根光纖並行傳輸,而面板空間又極其有限。MPO 就是能一次性連接多根光纖的"多孔插頭",在 CPO 時代需求井噴。

在這個環節,美股的康寧(GLW)是全球光纖與光學材料的絕對巨頭,既是 FAU 和光纖的核心供應商,也是英偉達 32 億美元戰略合作的對象。2025 年康寧光通信業務營收 63 億美元,同比增長 35%,是其最大且增長最快的業務部門。未上市的 US Conec 和 SENKO 也是 MPO/MTP 連接器領域的全球核心玩家。

A 股方面,天孚通信(300394)是這個環節的絕對龍頭,FAU 光纖陣列、LENS 陣列、MPO 連接器全線覆蓋,同時是英偉達和博通 CPO 方案的核心供應商。2025 年上半年光有源器件佔比同比提升 8 個百分點至 63.78%,主要來自 CPO 相關封裝訂單增長,毛利率 42%。

太辰光(300570)是 MPO 連接器的國內龍頭,產品已通過英偉達間接認證。

光庫科技(300620)除了鈮酸鋰調製器主業外,其 90 度折彎光纖陣列已切入主流供應鏈,同時在 OCS 全光交換器件領域有獨特佈局。

長芯博創是集成光電子器件供應商,MPO、AOC(有源光纜)、AEC 全線覆蓋,已進入谷歌和英偉達供應鏈。

4.6 光纖連接組件,CPO 催生的新蛋糕

CPO 相比傳統光模塊,新增了大量對精密光纖組件的需求。這些組件在傳統方案下幾乎用不到,但在 CPO 架構下變成了剛需,是產業鏈中彈性最大的增量環節之一。

(1) FAU(光纖陣列單元)

CPO 中,光纖需要與光芯片表面的波導進行微米級精度對準,FAU 就是幹這個的。傳統光模塊裡一個 FAU 大約值 15 美元,但 CPO 用的保偏 FAU 價值量飆升到大幾十甚至 100 美元。按英偉達 115.2T 交換機計算,一臺整機需要 72 個 FAU,價值量達到 6000-7000 美元。

2025-2026 年,FAU 市場規模預計從 60-70 億人民幣增長到 100 億+,增速極快。

(2) PMF(保偏光纖)

傳統光模塊對光波偏振態不敏感,但 CPO 使用外置激光器,如果偏振態發生變化,光能量會出現巨大損耗。保偏光纖就是確保光的偏振態一路不變的"專用通道"。

(3) Fiber Shuffle(光纖分配盒)

CPO 下光纖數量暴增,需要將複雜的高密度光纖重新排列整理,就像數據中心版的"理線器"。傳統光模塊只有 1 發 1 收兩根光纖,根本不需要這東西。

(4) MPO(多芯光纖連接器)

CPO 如果達到 400G 以上,需要 8 根甚至 16 根光纖並行傳輸。MPO 就是能一次性連接多根光纖的"多孔插頭",在 CPO 時代需求井噴。

4.7 光纖光纜,CPO 時代的基建底座

光纖光纜雖然不是 CPO 模組的直接組成部分,但它是整個光互聯的物理載體,沒有光纖,光信號無處可跑。AI 數據中心的爆發式建設正在推動光纖需求進入超級週期。

這輪週期的量價齊升態勢極為罕見。2026 年 3 月,中國 G.652.D 單模光纖價格飆升至 83.4 元/芯公里,較 1 月份漲超 160%,創下歷史新高。上一次類似級別的漲價還要追溯到 2018 年寬帶中國建設高峰期。需求側,四大北美雲廠商 2026 年合計資本開支規劃達 7250 億美元,同比增長 77%;Meta 單獨與康寧簽下了 60 億美元的長期光纜大單。

美股的康寧(GLW)是光纖預製棒全球領導者,正在英偉達 5 億美元資金支持下將美國本土光連接製造能力提升 10 倍。

港股和 A 股雙上市的長飛光纖(06869/601869)是全球最大的光纖預製棒和光纖製造商,2026Q1 淨利潤同比暴增 226%。長飛在 OFC 2026 上展示的空芯光纖(單盤 91.2km、衰減僅 0.04dB/km)達到全球領先水平,代表了光纖技術的下一代方向。

中天科技(600522)憑藉海纜與陸纜一體化的全鏈條能力,是國內光纜龍頭之一。

亨通光電(600487)覆蓋全系列光纖光纜產品線,同時在 F5G 解決方案上有前瞻佈局。

烽火通信(600498)是武漢光谷光通信產業鏈的核心企業,背靠中國信科集團。

4.8 PCB/基板,CPO 的骨架

無論是傳統光模塊還是 CPO 交換機,都離不開高性能 PCB(印製電路板)和 ABF 基板。但 CPO 時代對 PCB 的要求發生了質變,信號完整性要求更高(因為光引擎緊鄰 ASIC,信號走線精度要求更嚴格),低損耗材料成為剛需(Megtron 6/7 等高端材料價格是普通 FR-4 的 5-8 倍),多層堆疊能力更強。同時,光模塊 PCB 本身也在向更高速率迭代,800G/1.6T 光模塊所用的 PCB 價值量遠高於前代產品。

勝宏科技(300476)是這個環節當之無愧的 AI 龍頭。它是英偉達 GB200 服務器基板的核心供應商,AI 服務器 PCB 營收佔比已超過 50%。在光通信方向,勝宏已經實現 800G 交換機 PCB 的批量化生產,以及 1.6T 光模塊 PCB 的產業化作業,同時覆蓋 CPO 和光模塊兩大需求場景。其 AI 算力 PCB 全球份額領先,是"CPO+PCB"交叉領域裡覆蓋面最廣的標的。

東山精密(002384)走的是 AI 算力 PCB 與光電模組雙主業路線,2026Q1 淨利潤同比增長 119%-152%,核心驅動力正是 AI 基礎設施投資加速。

滬電股份(002463)是數據中心高速 PCB 的傳統龍頭,產品穩定供應全球主流服務器和交換機平臺。

深南電路(002916)的差異化在於高端 IC 載板能力,能夠覆蓋從 PCB 到芯片封裝基板的更高價值環節。

4.9 DSP 與 SerDes 芯片,被 CPO 重新定義的環節

在傳統可插拔光模塊中,DSP(數字信號處理器)是功耗最大、成本最高的單一部件,它負責修復傳輸過程中受損的電信號,功不可沒但也"電老虎"。

CPO 方案最重要的功耗節省之一,就來自於去掉獨立的 DSP 芯片。但這不意味著信號處理工作消失了,而是被重新分配:DSP 的核心功能被集成進了交換 ASIC 內部,CDR(時鐘數據恢復)則集成到高速 SerDes 中。SerDes(串行器/解串器)位於 ASIC 芯片內部,負責將芯片內部的並行數據打包成高速串行數據流發出,或者將收到的串行流還原為並行數據。CPO 要求 SerDes 速率從當前的 112Gbps 向 200Gbps 甚至更高躍進,這對 ASIC 設計能力提出了極高要求。

博通(AVGO)是交換 ASIC 與 SerDes 一體化設計的絕對龍頭,其 Tomahawk 系列芯片內建的高速 SerDes 直接驅動 CPO 光引擎,無需額外信號調理芯片。

Marvell(MRVL)在定製化交換 ASIC 上有獨到優勢,能夠為特定客戶量身打造集成 CPO 的計算平臺。

在專精 SerDes 和連接芯片領域,Astera Labs(ALAB)定位為智能連接芯片供應商,覆蓋 PCIe/CXL Retimer 和 SerDes IP。Credo(CRDO)專注高速 SerDes IP 核心,在數據中心連接市場有不可忽視的份額。倫敦上市的 Alphawave Semi(AWE)同樣是高速連接 IP 的重要玩家。

4.10 光模塊廠商,從主角到轉型者

在傳統可插拔時代,光模塊廠商是產業鏈的絕對主角,它們獨立採購光芯片、電芯片、結構件,組裝成完整的光模塊產品,直接賣給數據中心客戶。但 CPO 把光引擎集成到了 ASIC 封裝體內,獨立光模塊的角色被弱化,光模塊廠商面臨一個根本性的問題:我的蛋糕會不會被吃掉?

答案是:短期不會,但長期必須轉型。

短期來看,可插拔光模塊仍處於超級景氣週期。中際旭創(300308)2026Q1 營收近 195 億元,同比增長 192%,淨利潤 57 億元,同比增幅 262%,在 CPO 真正全面替代可插拔之前,800G/1.6T 光模塊的需求仍在以翻倍速度增長。新易盛(300502)的 1.6T 產品也在加速放量。全球光模塊 TOP10 中,中國廠商佔據 7 席,中際旭創穩居第一。

中期來看,光模塊廠商正在多線並進,為 CPO 時代做準備。一是繼續供應 800G/1.6T/3.2T 可插拔光模塊,吃透當前週期的利潤;二是提供 NPO 和 LPO 等過渡方案,華工科技(000988)已率先推出全球首個 3.2T NPO 產品並應用於頭部客戶;三是轉型為 CPO 光引擎的供應商,從賣整車變成賣發動機,這條路其實是順理成章的,因為光引擎的核心工藝(光芯片封裝、光纖耦合、測試驗證)與光模塊高度重疊;四是切入 OCS 全光交換機業務,中際旭創已採用數字液晶技術在谷歌和亞馬遜的支持下進入這個賽道。

光迅科技(002281)作為國資背景的老牌光通信巨頭,打通了芯片-器件-模塊-子系統全鏈條,1.6T 硅光模塊已具備批量交付能力。

美股的 Coherent(COHR)和 Fabrinet(FN)也是核心光模塊玩家,前者是光模塊與光芯片雙料巨頭,後者作為"代工之王",幾乎所有高端光模塊都經它之手,管理層近期表示 CPO 已經"比以往任何時候都真實",並已開始產生相關收入。

五、投資地圖,一張表看懂全產業鏈

六、時間線與投資節奏

短期(2026-2027)

這是可插拔光模塊的"最後盛宴"+CPO 的"從 0 到 1"階段。

800G/1.6T 可插拔光模塊仍處於供不應求狀態,中際旭創、新易盛等龍頭業績持續爆發。同時,CPO 開始首批規模出貨(主要在 Spine 交換機層面),英偉達和博通是驅動力。

核心受益環節:光模塊(中際旭創、新易盛)、激光器(Lumentum、Coherent、源傑科技)、光纖連接組件(天孚通信、太辰光)。

中期(2027-2029)

CPO 從 Spine 向 Leaf 擴展,可插拔光模塊在 Scale-out 場景的份額開始被 CPO 侵蝕。NPO 作為過渡方案在中國市場達到峰值。3.2T 模塊商用。

核心受益環節:先進封裝(臺積電)、外置激光器(價值量大增 3-4 倍)、FAU/MPO(量價齊升)。

長期(2029-2032+)

CPO 滲透到 Scale-up(機櫃內),OIO 技術在 GPU 互聯場景商用,銅纜被光互連大規模替代。預計 2030 年 CPO 在 AI 數據中心光通信模塊滲透率達到 35%。

核心受益環節:OIO 相關廠商(Ayar Labs)、硅光平臺、整個光互聯產業鏈。

七、尾聲:與光同行

如果說 GPU 是 AI 的“大腦”,HBM 是“記憶”,電力是“食物”,那麼光互聯就是 AI 的“神經系統”,沒有它,再強大的大腦也無法與世界連接。

黃仁勳說得很明白:能源是我們最重要的資源,而 CPO 的核心價值,恰恰是用以光代電的方式,從根本上降低數據傳輸的能耗。

在這條賽道上,美國掌握著架構定義權(英偉達、博通)和高端光芯片(Lumentum、Coherent),臺積電掌握著封裝製造的命脈,而中國企業在光模塊組裝(中際旭創、新易盛)、光纖連接組件(天孚通信)、CW 激光器(源傑科技)和光纖光纜(長飛光纖)等環節建立了強大的競爭壁壘。

未來幾年,這條萬億級賽道的投資邏輯將從賣鏟子(光模塊)逐步演變為修高速公路(CPO/OIO 基礎設施),而最終的勝出者,將是那些既能跟上技術迭代速度、又能卡住產業鏈關鍵瓶頸的公司。

免責聲明:本文僅為產業鏈知識梳理,不構成任何投資建議。文中涉及的公司和標的不作推薦,投資有風險,入市需謹慎。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News