摩根士丹利研報解讀:CPO 大規模採用要等到 2029 年,銅纜還能再撐兩年

TechFlow Selected深潮精選

摩根士丹利研報解讀:CPO 大規模採用要等到 2029 年,銅纜還能再撐兩年

驅動這個時間表的並非技術瓶頸,是 AI 集群規模的膨脹。

撰文:Rita

潮嚮導讀

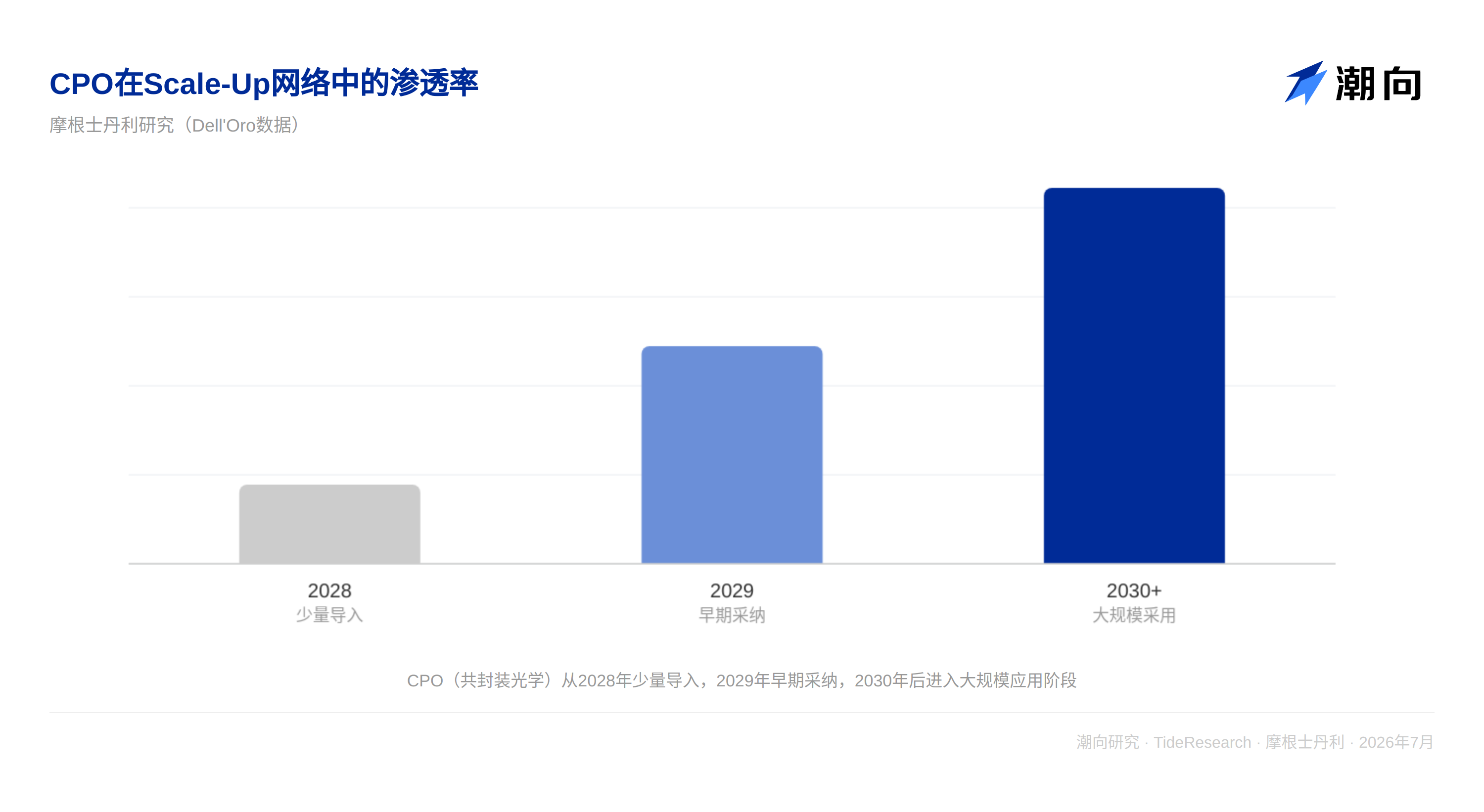

光通信股票最近在跌,市場擔心 CPO(共封裝光學)在 Scale-Up 網絡中的導入會"延遲"。摩根士丹利最新報告給出了一個反共識的判斷:2028 年只有少量導入,真正的 CPO 大規模採用要等到 2029 年及以後。市場把時間表想得太快了,這並非延遲。在此之前,銅纜還有兩年的窗口期。驅動這個時間表的並非技術瓶頸,是 AI 集群規模的膨脹,NVIDIA Blackwell 從 72 顆 GPU 起步,到 Feynman 達到 1152 顆,通信需求持續攀升,但銅纜靠 PAM4、DSP、重定時器這些創新還能再撐一陣。這是理解接下來兩年 AI 基礎設施投資的關鍵座標。

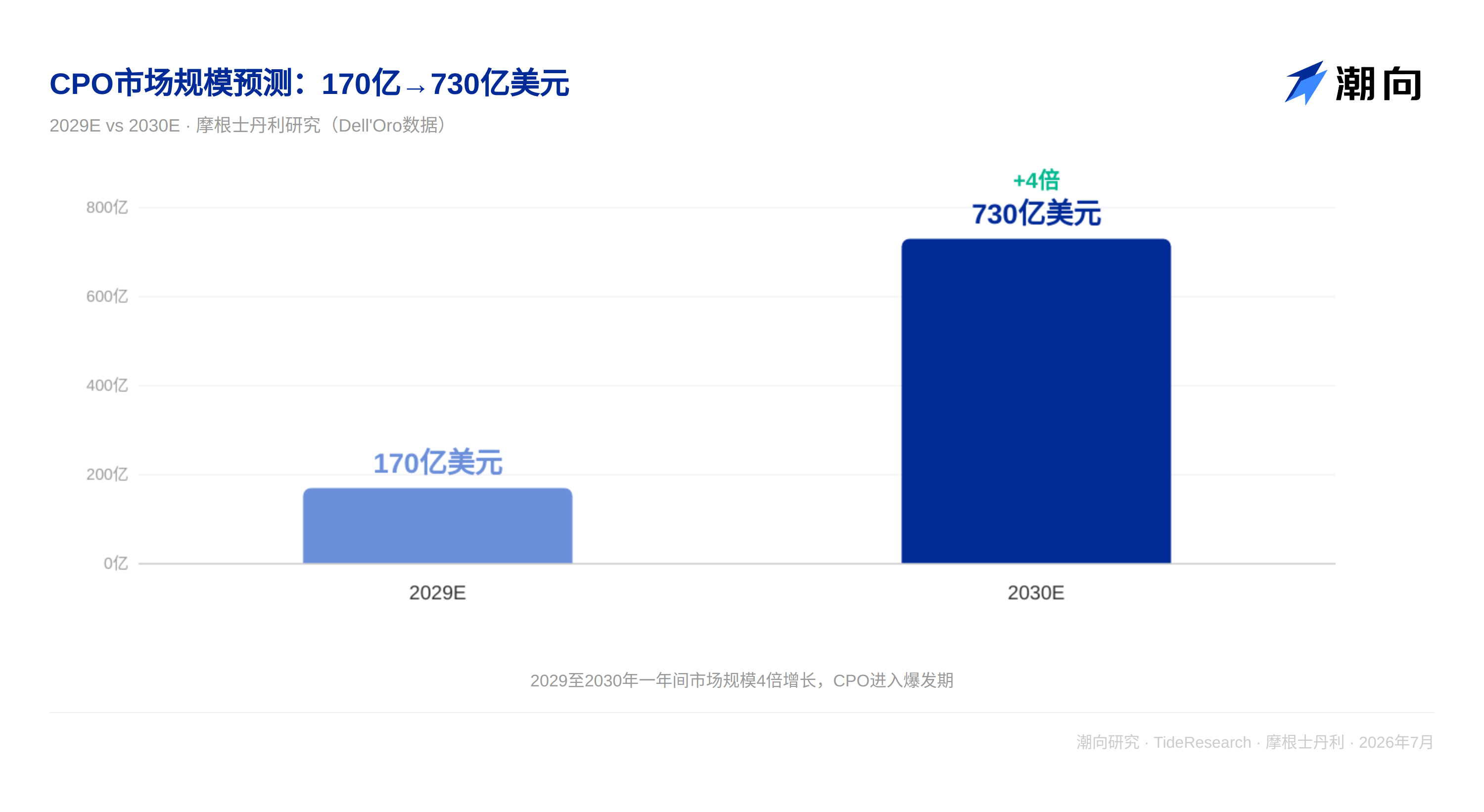

市場一年翻四倍,但 CPO 急不來

大摩去年首次提出 Scale-Up 網絡機會時,2029 年市場規模估計為 170 億美元。一年後,這個數字已經上調至 2030 年 730 億美元,翻了四倍多。但 CPO 的滲透率曲線並沒有跟著市場規模的斜率一起上升。大摩預計 2028 年 CPO 在 Scale-Up 網絡中只有少量導入,真正的拐點在 2029 年及以後。核心原因是 CPO 涉及封裝、光學引擎、激光器供應鏈的重新搭建,並非單個部件的升級,是整個生態的遷移。NVIDIA 的 Feynman 代際才是 CPO 大規模鋪開的時間錨點。

銅纜的"死期"被一次次推遲

銅纜在數據中心裡一直是首選,成本低、可靠、功耗低。它的"死期"已經被喊了多次,但每一次都被新技術續了命,PAM4 調製讓更多比特在銅纜上跑,更強大的 DSP 讓信號在更遠距離上保持完整,重定時器在信號衰減到不可讀之前把它拉回來。大摩認為銅纜在 Scale-Up 中停留的時間會比市場預期的更長。銅纜真正的對手並非 CPO,是 AI 集群物理規模本身。隨著集群從 144 顆走向 576 顆、1152 顆,機架間的通信距離在拉長,信號速率從 100G 向 200G、400G 躍進,銅纜的物理極限終將到來。

非 NVIDIA 生態正在形成,銅和光各佔一頭

2026 年是非 NVIDIA Scale-Up 市場的起點。AMD MI400、AWS Trainium 3、Microsoft Maia 開始量產,為第三方網絡供應商創造了增量機會。銅纜這邊,Astera Labs 的 Scorpio-X 已在 Trainium 3 中出貨,2026 年下半年加速放量。光通信那邊,LITE、COHR、GLW 的 CPO/NPO 產品線定位在 2028 年以後的窗口。大摩認為 10 月 OCP 大會才是 CPO 情緒的真正催化劑,Q2 財報季可能還並非時候。大摩對 NVIDIA、Broadcom、Astera Labs、Keysight 均為超配評級。

潮向視角

真正的判斷是,CPO 的討論被市場過度壓縮了。投資者習慣於按季度追蹤技術滲透率,但 CPO 的遷移是按代際計算的。NVIDIA 從 Blackwell 到 Feynman 跨越了四代架構,CPO 是在這個時間尺度上發生的事情。銅纜的窗口期本來就這麼長,只是市場習慣用"延遲"來形容。光通信公司(LITE、COHR、GLW)的爆發點不在 2027 年,在 2029 年以後。而在此之前,測試設備商 Keysight 是另一個維度的受益者,無論銅贏還是光贏,都得先通過測試,架構多樣性本身就是它的增長引擎。

免責聲明

本文系潮向研究對第三方券商研究報告(摩根士丹利,2026 年 7 月 13 日)的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News