虛假增長已死:2026,加密營銷只認真金白銀

TechFlow Selected深潮精選

虛假增長已死:2026,加密營銷只認真金白銀

放棄虛榮指標,留存才是硬道理

深潮導讀: 一美元砸進增長渠道,回來的是什麼質量的用戶?Green Dots 創始人 Stacy Muur 用一整篇文章回答了這個問題。她的判斷是,2026 年分發(distribution)會對虛假需求越來越不耐煩;比如曝光量、點擊、裝機、錢包連接這些好看的表面數字正在失效,能不能帶來完成 KYC、真金白銀入金、反覆交易、還願意留下來的用戶,才是渠道的唯一標尺。付費廣告、PR、KOL、展示廣告、任務空投,每個渠道都被她重新稱了一遍分量。對做金融產品的團隊,這是一份從虛榮指標轉向用戶質量的實操地圖。

作者: Stacy Muur

編譯:深潮TechFlow

來源: Green Dots Research

Fintech 和 Web3 的分發正在從廉價的表面指標,轉向用戶質量的實證。2026 年,更強的團隊會用這些標準來衡量渠道:驗證過身份的用戶、有資金的賬戶、活躍錢包、反覆交易、手續費產出、留存。

在 Green Dots Research,我們總是繞回同一個分發問題:一個 Fintech 或 Web3 產品在增長上花掉一美元,回來的是什麼質量的用戶?

過去很多年,分發被當成渠道組合的問題。團隊測試付費廣告、KOL、PR、任務、空投、推薦裂變、Discord 活動、社區推廣,幾乎你能想到的每一種增長機制都試過。

問題是,很多團隊衡量的是最容易灌水的那些數字:曝光量、點擊、裝機、錢包連接,或者任務完成數。

到 2026 年,這套邏輯已經不靈了。

更硬的篩子不是「這個渠道能不能造出活動量」,而是「這些活動能不能變成信任產品、完成激活、留存下來、併產生收入的用戶」。

對金融類應用來說,這一點更要命。

一個 Fintech 產品要求用戶綁定身份、轉賬、持有餘額、交易資產、承擔風險,或者信任某個協議。一個 Web3 產品往往要求用戶連接錢包、存入資金、跨鏈橋接、簽署交易,或者和智能合約交互。

所以,一次廉價的裝機或錢包連接幾乎說明不了什麼——用戶可能永遠不會完成 KYC,永遠不入金,永遠不交易,拿完獎勵就消失。

我的判斷:2026 年會是分發對虛假需求越來越不耐煩的一年。

市場正在從「量」轉向「質」

Fintech 和 Web3 的分發正在從看數量的增長,轉向看質量的增長。

問題不再只是:這個渠道能帶來多少用戶?

更好的問題是:這些用戶裡,有多少會驗證身份、入金、交易、留存、付手續費、拉新,或者不用再花錢買就自己回來?

營銷預算也留給虛假效率的空間越來越小了。

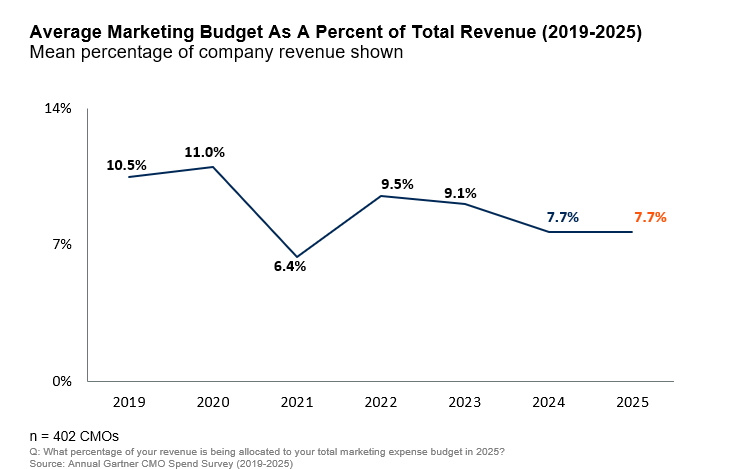

Gartner 2025 年 CMO 支出調查發現,營銷預算持平在公司營收的 7.7%,同時 59% 的 CMO 說預算不夠執行他們的策略。 付費媒體仍然吃掉營銷預算的 30.6%,但媒體通脹意味著每花一美元買到的東西更少了。

圖注:營銷預算佔營收比例,2020 年衝高到 11.0%,2021 年跌到 6.4%,2022 年回到 9.5%,之後回落並在 2024、2025 年持平於 7.7%。來源:Gartner 2025 CMO 支出調查

與此同時,數字廣告還在擴張。

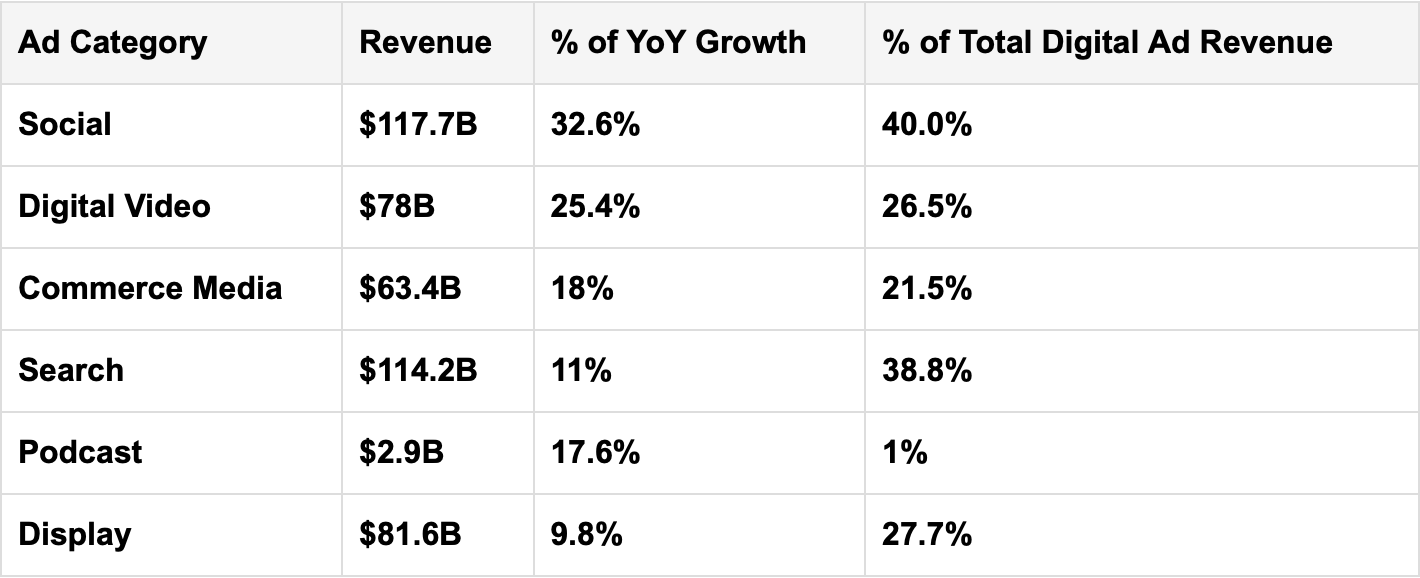

IAB 和 PwC報告,2025 年美國數字廣告收入達到 2946 億美元,同比增長 13.9%。社交媒體廣告 1177 億美元,搜索 1142 億美元,展示廣告 816 億美元,數字視頻 780 億美元,程序化廣告 1624 億美元。

圖注:2025 年美國數字廣告收入按品類拆分。社交媒體最高,1177 億美元;其次是搜索 1142 億、展示 816 億、數字視頻 780 億、電商媒體 634 億、播客 29 億。社交媒體同比增速最快,達 32.6%。來源:IAB / PwC

所以這個市場兩頭都很擠。

更多的錢流進數字渠道,但團隊浪費在低質量用戶上的空間越來越小。

這就是為什麼 2026 年的核心分發問題很簡單:獲取來的用戶裡,有多少留下來、交易、入金、付手續費、拉新,或者不用再花錢就自己回來?

付費廣告仍是底層

付費媒體仍然是規模化分發裡最可控的方式。它讓團隊測試信息、承接需求、把流量推進可衡量的漏斗。

但在 Fintech 和 Web3 裡,付費獲客要看得比 CPC、CPI、CPL 深得多。

比如搜索廣告仍然有價值,因為它承接的是明確的意圖。

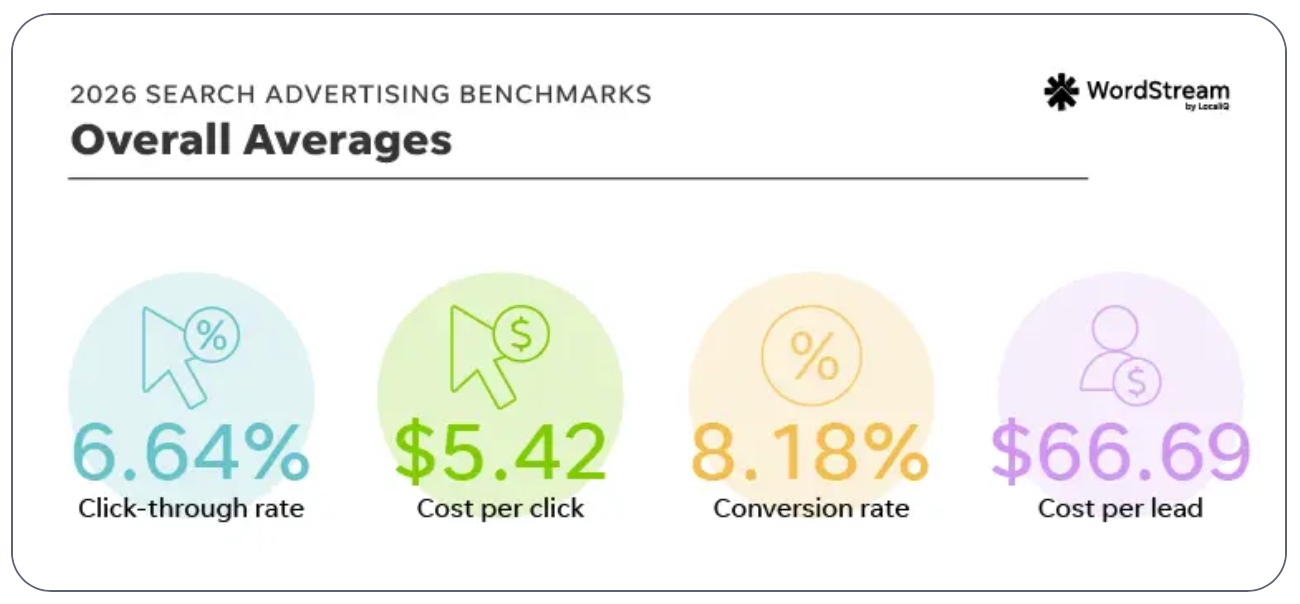

WordStream 2026 年 Google Ads 基準基於 2025 年 4 月到 2026 年 3 月超過 13000 個廣告系列,報告搜索平均 CPC 為 5.42 美元,平均 CPL 為 66.69 美元。金融與保險行業,平均 CPC 是 3.39 美元,平均 CPL 是 74.44 美元。

圖注:搜索廣告整體均值——點擊率 6.64%,單次點擊成本 5.42 美元,轉化率 8.18%,單個線索成本 66.69 美元。來源:WordStream 2026

有用的數字,但只是起點。

對 Fintech 來說,真正的付費獲客指標是 KYC 完成率、首次入金、首次交易、有資金的賬戶、留存餘額、單用戶收入、欺詐率、回本週期。

考慮到金融應用的數據,這一點更重要——這個品類還在增長,但競爭在變得更精細。Adjust 報告:

- 2025 上半年金融應用會話數同比增長 16%

- 拉美金融應用裝機量增長 59%

- 全球金融應用 CPI 從 1.51 美元降到 1.13 美元

- 銀行類應用在金融子類裡次日留存最高,達 20.6%

付費社交扮演的是另一個角色。它在教育、再營銷、信息測試、創作者放大上,通常比高意圖轉化更強。

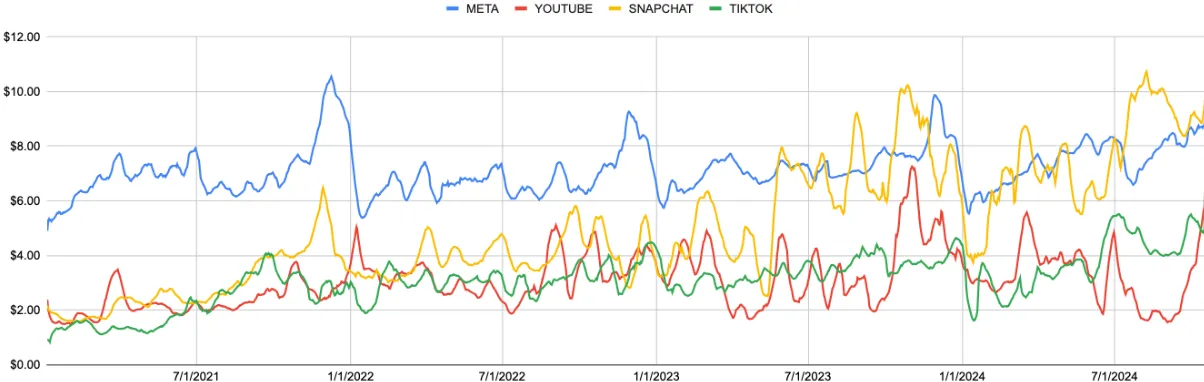

Gupta Media 2025 年社交 CPM 追蹤報告的平均 CPM:Meta 8.19 美元、TikTok 4.82 美元、YouTube 4.99 美元、Snapchat 8.60 美元、Pinterest 4.67 美元。漏斗後面那部分的賬,你們自己算。

圖注:Meta 大部分時間最高,約在 6 至 9 美元區間;Snapchat 在 2023、2024 年出現超過 10 美元的尖峰;TikTok 和 YouTube 較低,多在 2 至 5 美元間波動。來源:Gupta Media 2025

我的判斷: 最好的 Fintech 和 Web3 團隊會朝質量證據去優化——驗證過的用戶、有資金的賬戶、活躍錢包、反覆交易、收入。

PR 變成「信任分發」

PR 常被當成一個上線渠道。對金融產品,我覺得把它理解成信任分發(trust distribution)更準確。

記者仍然願意接有用的 PR,但門檻更高了。Cision 2025 年媒體現狀報告發現,86% 的記者會當場拒掉和自己領域或受眾不匹配的推介。 同時 72% 的記者仍把新聞稿列為最有用的 PR 資源,85% 說建立關係最好的方式就是一封簡單的介紹郵件。

對 Fintech 和 Web3,最強的 PR 資產是有實質內容的: 獨家數據、安全實踐、監管清晰度、儲備證明、風險框架、市場地圖、創始人評論。

泛泛的上線公告分發能力很弱,除非它帶著真正的市場信號。

不過,PR 很少會是最便宜的獲客渠道。它的價值散佈在整個漏斗裡。一篇有可信度的文章能改善搜索可見度、投資人信心、合作方轉化、落地頁信任、創作者敘事、創始人權威。所以我預計 2026 年會有更多金融公司投入以研究驅動的 PR。

KOL 營銷變成一個運營層

創作者營銷正在成為一條正經的預算線。

CreatorIQ 報告:

- 平均年度 KOL 營銷預算同比增長 171%

- 71% 的機構增加了投入

- 新增支出裡近三分之二來自傳統付費和數字渠道

IAB 也報告,創作者廣告 2025 年達到 370 億美元,預計 2026 年達到 440 億美元。

對 Fintech 和 Web3,這說得通。金融產品需要反覆解釋。用戶得搞懂使用場景、風險、機制,以及為什麼該信任這個產品。好的創作者往往比品牌自己的渠道解釋得更清楚。

但這個渠道有一個很明確的失敗模式。

一個有覆蓋量的創作者,照樣可能帶來低質量用戶、合規風險,或者純粹的注意力而沒有任何激活。在加密領域尤其如此——受眾早就見慣了贊助帖、代幣激勵和短期敘事。

2026 年更強的創作者策略會更挑。

📎 延伸閱讀:為什麼大多數 KOL 活動會失敗 | Green Dots Research(大多數 KOL 活動失敗,不是因為創作者沒用,而是團隊在修好定位、受眾匹配、活動架構、信任和產品成熟度之前就先買了注意力。)

我預期更好的效果會來自專家型微型創作者、垂直分析師、創始人合作、產品講解、長期大使計劃,以及能複用到付費廣告裡的創作者內容。

關鍵指標應該從「觸達」轉向「留下來的行動」。

- 對 Fintech,可能是有資金的賬戶、入金、卡片使用、轉賬,或訂閱收入。

- 對 Web3,可能是兌換、入金、質押、借貸、治理參與、手續費產出,或錢包反覆活躍。

展示廣告仍有一席之地,但不是廉價噪音

展示廣告很容易被看輕,但這個品類體量仍然很大。

IAB 和 PwC報告,展示廣告 2025 年達到 816 億美元,同比增長 9.8%。 程序化廣告達到 1624 億美元,增長 20.5%。

問題在質量。

ANA 2025 年三季度程序化透明度基準報告,網頁和移動端的標稱 CPM 是 4.27 美元,而 TrueCPM 是 6.66 美元。這個差值很重要——一旦把質量、可見度和供應鏈效率算進去,廉價庫存能把浪費藏起來。

ANA 還在 2025 年二季度報告,每年仍有 268 億美元的全球媒體價值損失在程序化的低效上。

對 Fintech 和 Web3,寬泛的廉價展示廣告作為直接響應渠道通常很弱。它在特定角色裡還能用:再營銷、可信的金融媒體投放、newsletter 贊助、原生廣告、B2B 的基於賬戶營銷、以及圍繞市場事件的情境化投放。

更高質量的情境,是 2026 年展示廣告的賭注。

Web3 進入「後任務時代」

Web3 有一個大多數 Fintech 產品沒有的分發優勢:公開的行為數據。

一個錢包能顯示用戶實際做了什麼。這讓任務、積分、空投、白名單和基於錢包的活動成了強力增長工具。

但市場也學到了這套模型的弱點。 很多協議獲取來的用戶從不留存、從不產生收入,只是在等空投的過程中把指標撐大。最初的邏輯接近「先假裝,直到成真」:造出可見的活動量,展示牽引力,吸引資本,然後寄希望於真實使用會跟上。

當所有人都這麼幹,系統就開始崩。 擼毛黨模擬需求,團隊報出虛高的增長,代幣獎勵被拋售,下一個協議不得不為更低質量的活動付更多錢。

我們還沒有一套乾淨的公開時間序列,能證明整個市場對任務平臺的投入在下降。但 2025-2026 年的證據,解釋了為什麼協議對「把任務當主要獲客引擎」越來越懷疑。

DappRadar發現,自 2017 年以來項目通過空投分發了超過 200 億美元,而 88% 的空投代幣在三個月內貶值。 它還發現,活躍度往往在幾周內就回落到基線附近,很多用戶領完就套現走人。

圖注:對比 30 個 2024 年空投代幣的 TGE 市值、14 天表現、歷史高低點、當前市值、回撤、FDV 和流通量。表現分化極大——Hyperliquid、Drift、Grass、Kamino、Hypurrfun 等遠高於 TGE 水平,其餘很多仍顯著低於發行估值。來源:DappRadar

Decrypt 對 2025 年五大空投的覆盤顯示,市場比 2024 年冷了。2025 年前五大空投峰值 45 億美元,而 2024 年的空投按歷史高點計給用戶發了超過 190 億美元。幾個 2025 年的主要空投代幣隨後從峰值大幅回落。

另一篇 2025 年關於女巫檢測的論文分析了 193701 個地址,其中包括 23240 個女巫地址,說明假用戶問題已經大到什麼程度。

實操結論: 任務不會消失,但它的活兒變了。我會把它當成篩選層或教育層,而不是主要獲客引擎。

更強的做法是讓用戶通過有意義的行為證明自己合適:入金、兌換、持有周期、治理、手續費產出、拉新、錢包歷史、留存。

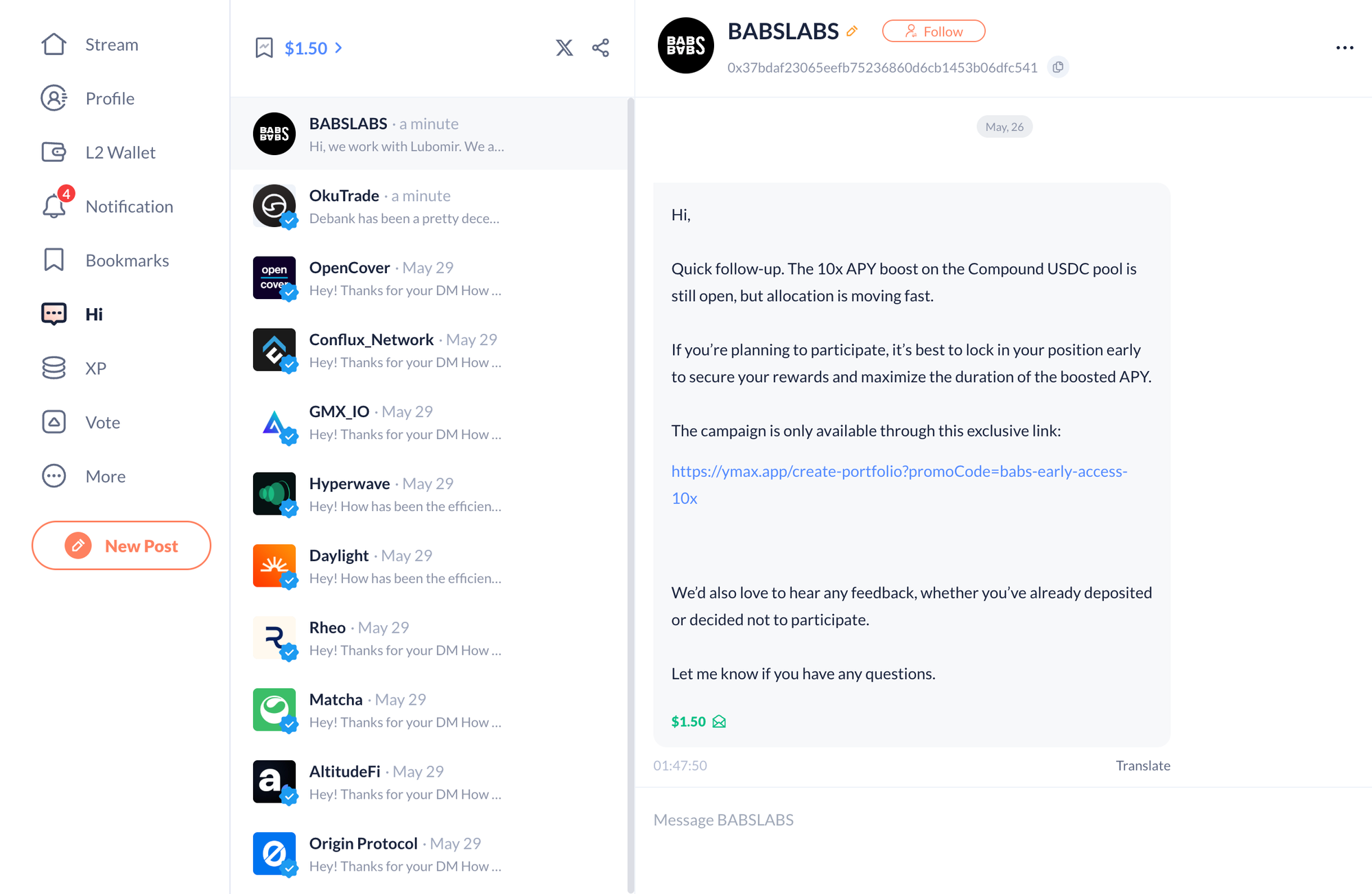

同樣的邏輯適用於 DeBank 式的定向、基於錢包的觸達和冷啟私信。群發在聲譽上有風險,而且質量通常很低。

窄的、感知錢包的觸達,在用戶鏈上行為已經清楚顯示出產品相關性時,可能有用。但這仍然很實驗性。這套打法 2025-2026 年的公開轉化基準還很弱,所以我把它當成一些遊擊營銷手法看待。

圖注:該私信跟進一個 Compound USDC 池的 10 倍 APY 加成,稱額度正在快速被搶,並附了一個搶先體驗的專屬活動鏈接。來源:DeBank

2026 年團隊該衡量什麼

舊的增長儀表盤獎勵表面活動。2026 年的儀表盤需要獎勵用戶質量。

對 Fintech,有用的指標是:驗證用戶、KYC 完成、首次入金、有資金的賬戶、首次交易、反覆交易、留存餘額、單用戶收入、欺詐率、回本週期、拉新質量。

對 Web3,有用的指標是: 活躍錢包、真實流動性、反覆使用、手續費產出、入金、兌換、質押、借貸、錢包歷史、激勵退坡後的留存。

這不是說每個渠道都要用末次點擊收入來評判。PR、創作者營銷、搜索、付費社交、展示廣告、基於錢包的活動,各幹各的活。

但每個渠道都應該在漏斗的某處連上一個質量信號。

一套分不清「留存用戶」和「付費遊客」的分發系統,是一個正在等著變成預算問題的報表問題。

我們認為會贏的分發棧

最強的 Fintech 和 Web3 團隊會搭一個棧。

PR 創造權威。創始人把權威變成敘事。創作者把敘事翻譯成教育。付費社交測試並放大信息。搜索承接意圖。展示和原生廣告支撐再營銷。基於錢包的活動篩選用戶。生命週期營銷把獲取變成激活和留存。

這就是我們在 Green Dots 最在意的轉變。

分發正在對虛假需求越來越不耐煩。

2026 年贏的團隊,會是那些在市場逼他們之前,就主動不再把活動量當成增長的團隊。

如果你在設計分發策略上需要幫助,歡迎聯繫我們。

作者 note: 本文作者 Stacy Muur 是 Green Dots 創始人。Green Dots 與 Web3 團隊合作,做 GTM 策略、創作者驅動的分發、創始人增長和上線架構。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News