研報解讀:SOX 單季漲幅 88%,摩根大通給出的卻是降槓桿信號

TechFlow Selected深潮精選

研報解讀:SOX 單季漲幅 88%,摩根大通給出的卻是降槓桿信號

對投資者來說,接下來兩個月真正該盯緊的是財報季裡的資本開支指引和存儲漲價兌現節奏,這才是倉位反轉與否的真正開關。

撰文:Rita

潮嚮導讀

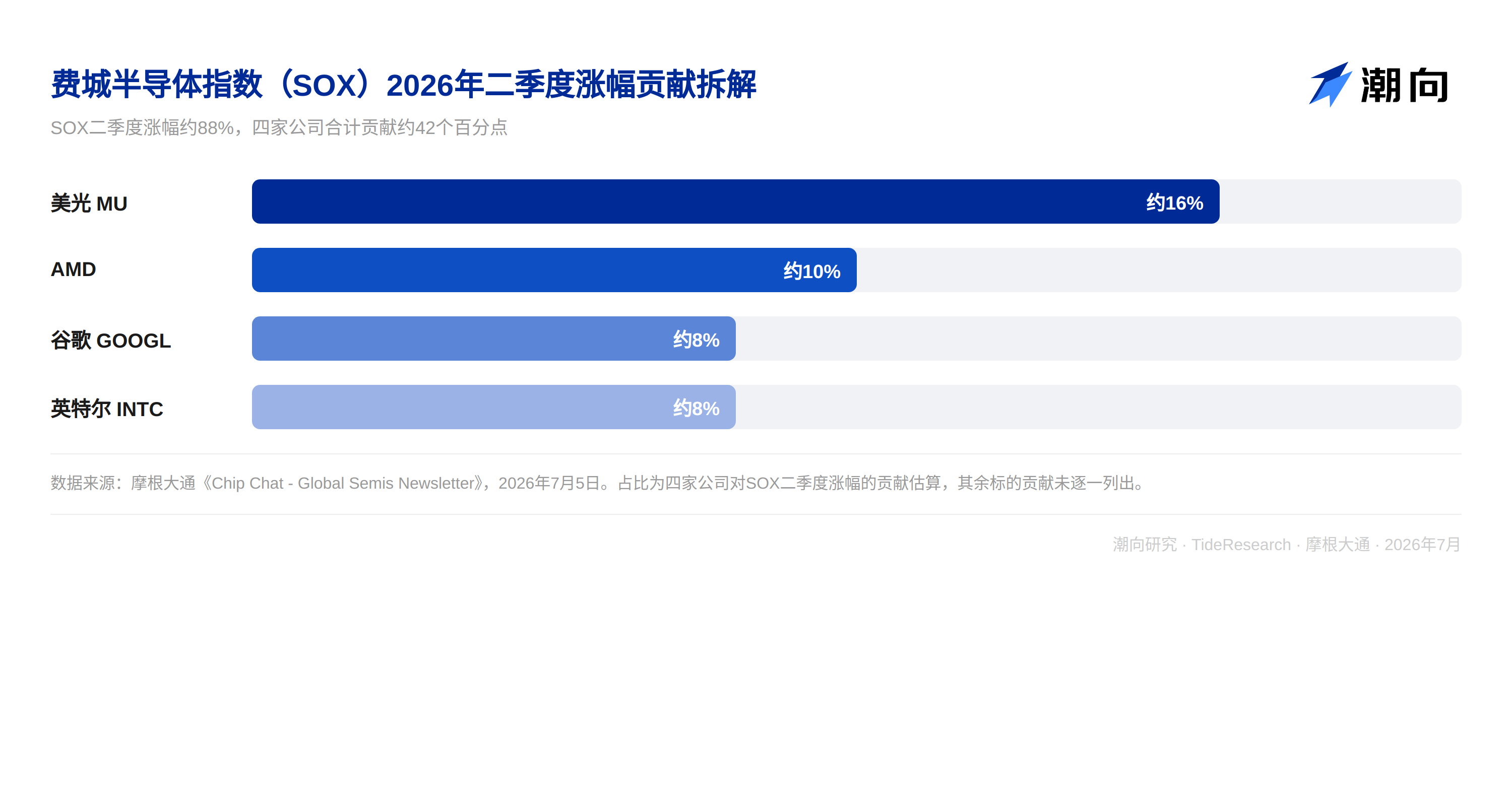

二季度剛剛收官,費城半導體指數(SOX)漲幅逼近 88%,創下這個指數誕生以來最強的單季表現。美光、AMD、谷歌與英特爾四家公司分別貢獻了約 16%、10%、8%和 8%的漲幅動能,加起來佔了這輪上漲接近一半的力氣。摩根大通全球市場策略師 Nikolaos Panigirtzoglou 在最新一期 Chip Chat 全球半導體週報裡給出一個不太討喜的判斷,半導體相對超大規模雲廠商這種幾乎穩定的跑贏從去年九月持續到現在,長期看有點站不住腳,除非盈利兌現和 AI 變現速度真正跟上,或者雲廠商資本開支增速確實慢下來。

報告裡更值得盯的地方在倉位而不是價格。硬件與半導體的擁擠多頭倉位六月一度跑贏擁擠空頭近 40 個百分點,這是至少四年來最強的表現,對沖基金六月整體回報達到 4.2%,年初至今累計 11.1%。但進入七月,動量因子倉位已經從 6 月 22 日的高點回落約 17%,去槓桿的跡象開始出現,北美方向已連續三天出現淨賣出,美股整體倉位從五月末的 60 分位回落到六月末的 40 分位左右。

一個季度漲了 88%,機構在擔心什麼

期權市場裡能看到同樣的分歧。二季度整個季度裡,個股和期權同時變貴的現象很少見,這也是這一季最賺錢的交易之一,投資者一邊買存儲和內存板塊的波動率,一邊賣出超大規模雲廠商的波動率。摩根大通認為,市場已經把相當多的 AI 樂觀情緒提前定價進了長期期權,這類期權目前顯得偏貴,而由此形成的正是這輪半導體交易的天然隱患。

平時只談宏觀、幾乎不碰個股倉位的衍生品交易臺,這次給出了具體建議,買入兩個月期看跌、賣出六個月期看漲,標的直接指向內存、存儲、光通信和半導體設備這幾個前期漲幅最大的 AI 受益板塊,這類團隊一旦下場做具體標的,本身就是一種信號。

分歧藏在細節裡,ASML 和存儲的具體數字

個股層面的分歧比宏觀敘事更清楚。ASML 方面,買方模型已經在建模 2028 年每股收益 60 到 65 歐元,摩根大通分析師 Sandeep Deshpande 給出的數字是 2027 年 54.4 歐元、2028 年 64.4 歐元,核心爭議已經從要不要持有 ASML 變成股價還能靠什麼繼續往上走。答案指向 2027 年到 2028 年的 EUV 設備需求能不能被驗證,市場目前建模的是 2027 年 90 到 100 臺、2028 年 110 臺左右,任何低於這個數字的表態都可能讓預期出現反覆。

存儲與代工方向的資本開支預測同樣被上修。摩根大通把 FY26 到 FY28 的存儲資本開支預測從 3000 億美元上調到 4500 億美元,東京電子被列為首選標的,理由是其在 DRAM 刻蝕設備上的份額正在擴大,且日元計價讓其相對美國同行有更大的提價空間。臺積電方面,市場預期 2027 年 N3 報價上漲 10%,二季度毛利率指引區間高位 67.5%,但買方普遍在賭 68%到 69%這個更高的數字。存儲板塊內部也在分化,鎧俠十日隱含波動率已經衝到 150 以上,三星接近 130,但西部數據這類硬盤標的反而成了機構的多頭首選,閃迪則是月內跌幅最大的標的之一,下跌超過 23%。

歐洲名單裡同樣能看到類似的定價分歧。ASML 之外,英飛凌被給到 2028 年每股收益 3.6 到 4.75 歐元的買方區間,意法半導體的目標價被上調到 71.5 歐元,對應三種情景下 2028 年每股收益 3.68 到 4.48 歐元,諾基亞則在從高點回撤約 20%後被摩根大通繼續看多,理由是市場低估了其 AI 網絡業務的兌現能見度。把這幾個數字放在一起看,ASML 買賣雙方的分歧最直接,賣方給到 54.4 至 64.4 歐元,買方已經在模型裡放到 60 至 65 歐元;意法半導體和英飛凌的評級都還算穩,但買方對英飛凌 2028 年每股收益的預期區間同樣比公司口徑更樂觀,說明市場提前給這幾家歐洲名字兌現的信任,比公司自己給出的指引要多。

潮向視角

這份週報裡最容易被忽略的信號,是那個平時只看宏觀的衍生品交易臺,罕見地給出了針對存儲、光通信、半導體設備的具體做空波動率建議。這類團隊一旦開始下場判斷個股方向,通常意味著市場對短期走勢的分歧已經大到需要用期權對沖,簡單加減倉位已經不夠用。另一個矛盾同樣值得拆開看,買方對 ASML 和意法半導體 2028 年每股收益的建模普遍高於賣方,博的是資本開支確認和產能利用率兌現,一旦晶圓代工或存儲客戶的資本開支指引不及預期,這類被提前定價的樂觀預期回撤的空間並不小。摩根大通自己的策略師也承認,半導體相對超大規模雲廠商的持續跑贏從去年九月至今已經顯得有些站不住腳,除非盈利兌現速度真的加快。對投資者來說,接下來兩個月真正該盯緊的是財報季裡的資本開支指引和存儲漲價兌現節奏,這才是倉位反轉與否的真正開關。

免責聲明

本文系潮向研究對第三方券商研究報告的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News