高盛研報解讀:半導體二季度全線超預期,但股價已提前兌現

TechFlow Selected深潮精選

高盛研報解讀:半導體二季度全線超預期,但股價已提前兌現

看懂一家公司此前漲了多少,往往比看懂它這個季度賺了多少更重要。

撰文:Rita

潮嚮導讀

高盛最新一份美股半導體二季度業績前瞻裡,給出了一個聽起來有點擰巴的判斷:幾乎所有子板塊的業績預期都會被超預期完成,但這未必是好消息。原因很直接,費城半導體指數二季度漲了 88%,同期標普 500 只漲了 14%,這個差距已經把大部分利好提前計入股價。

這份前瞻裡真正值得讀的地方,是高盛給出的具體評級已經開始和業績預期本身脫鉤。同樣是預計超預期,有的公司被繼續看多,有的公司卻被下調到中性甚至看空,分界線不在業績,而在股價此前漲了多少。

高盛看多的三條主線分別是半導體設備、算力和存儲。模擬芯片這條線也整體調高預期。算力受益於超大規模雲廠商資本開支上修,服務器 CPU 和特定 ASIC 項目預期都有上修空間。存儲這條線,高盛偏愛硬盤和 NAND 閃存,理由是這兩類產品近期沒有明顯的新增供給。半導體設備這條線,高盛預計 WFE 支出會提前拉貨,長期能見度已經看到 2028 年。模擬芯片方面,高盛更偏愛在工業、航空防務和數據中心這幾個終端市場敞口更大的公司,邏輯是這幾塊需求的復甦節奏比消費電子更穩,業績兌現的確定性也更高。

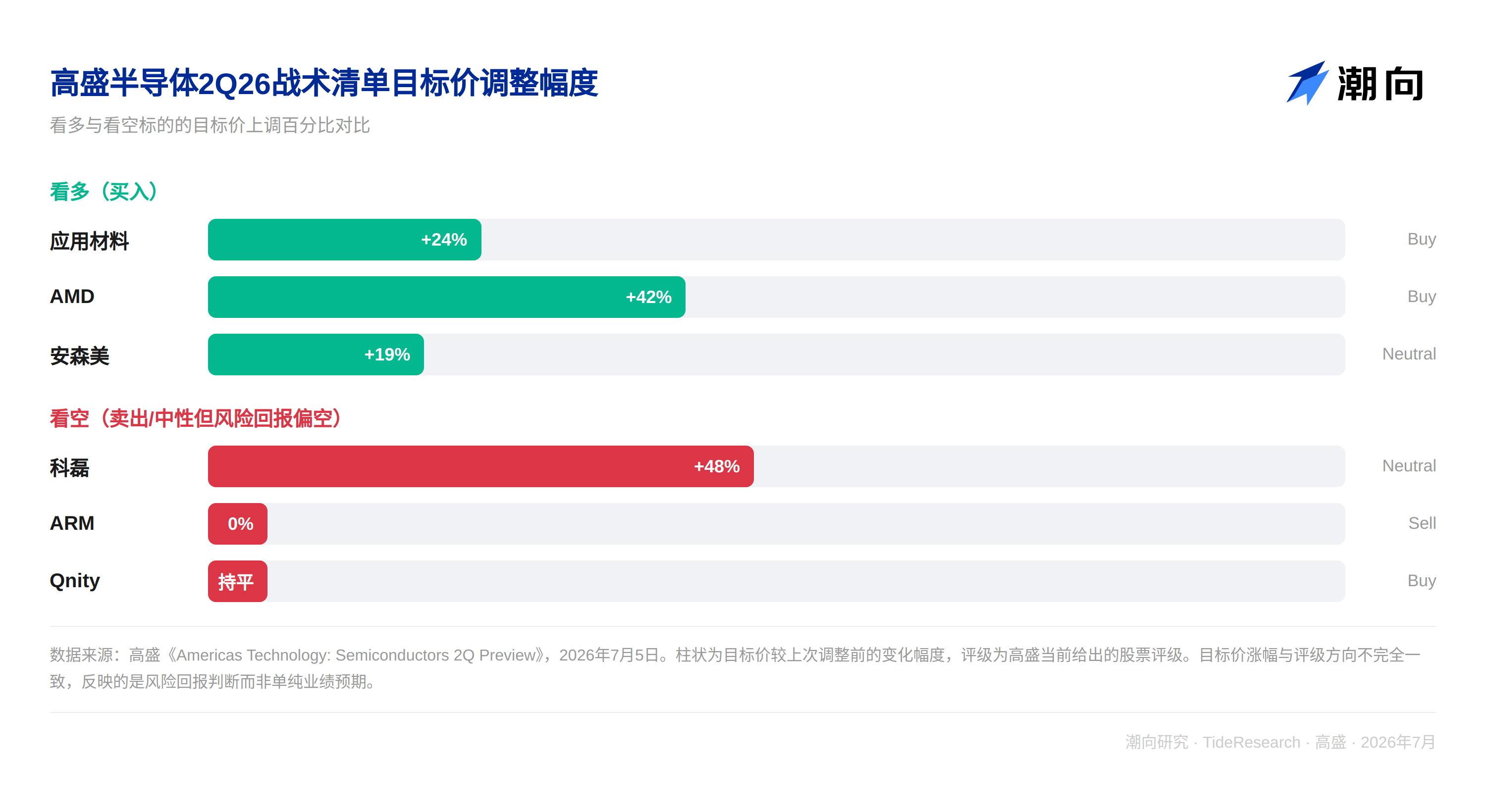

同樣超預期,評級卻分道揚鑣

高盛給出的戰術清單裡,看多應用材料(AMAT)、AMD 和安森美(ON),風險回報比偏弱的一檔是科磊(KLAC)、ARM 和 Qnity(Q)。

把 ARM 和科磊這兩個案例放在一起看最能說明問題。ARM 本身的業績並不差,高盛認為其運營基本面穩健,問題出在兩處,一是智能手機市場持續疲軟會拖累其授權費收入,二是運營費用高於預期。單看這兩條,頂多是“三季度指引略低於市場預期”,夠不上“看空”這個評級。真正壓垮評級的是股價,ARM 此前漲幅已經很大,把好幾個季度的樂觀預期提前買了進去,稍微不及預期就足夠觸發下調。

科磊是另一種脫鉤。這一輪設備支出集中在 DRAM 擴產上,而 DRAM 生產對檢測和量測設備的需求強度天然比邏輯芯片低,這跟科磊自己的經營能力毫無關係,純粹是這一輪資本開支的結構性分配問題。即便業績小幅超預期,也大概率跑輸同行。目標價雖然從 155 美元上調到 230 美元,評級依然只是中性。

被繼續看多的應用材料、AMD 和安森美

被繼續看多的幾家公司,情況正好相反。

應用材料的邏輯是 DRAM 需求會推動其 2026 年成為業內數一數二的增長,高盛看得到 2028 年的能見度,還認為存在提價空間,目標價從 520 美元上調到 645 美元。

AMD 這條線,服務器 CPU 需求會驅動本季度業績超預期,即便 PC 端可能拖後腿,目標價從 450 美元上調到 640 美元,2027 年每股收益預測比市場一致預期高 13%。

安森美這邊則是另一種典型,此前因為收購 Synaptics 的傳聞,股價一度下跌 30%,市場預期已經被打得很低,高盛認為這反而給出了不錯的風險回報比,目標價從 80 美元上調到 95 美元。

三個案例的共同點是,股價此前沒有漲到把預期用盡的程度,業績超預期才能真正兌現成股價空間。

存儲板塊和 Qnity,邏輯的兩個極端

存儲板塊把這套邏輯體現得更極端。閃迪目標價從 1200 美元一口氣上調到 2200 美元,2026 年每股收益預測比市場一致預期高出 30%以上,希捷目標價從 700 美元上調到 960 美元,兩家的邏輯都是硬盤和 NAND 供給緊張、定價持續走強。西部數據評級維持中性,目標價同樣從 400 美元上調到 650 美元,但年初至今漲幅已經達到 240%,明顯跑贏費城半導體指數,這也是它明明業績預期同樣向好,評級卻上不去買入的原因。

Qnity 是這套邏輯裡最微妙的一個案例。它是從傳統材料業務拆分獨立上市的晶圓製造材料公司,高盛把它列進評級維持買入的名單,對其晶圓代工產能利用率提升和運營執行給出的判斷也是長期正面。但在這份前瞻的戰術分組裡,高盛依然把它歸進了風險回報比偏弱的一檔,理由是股價此前漲幅已經很大,繼續往上走的空間已經不如從前寬裕。這跟科磊、ARM 那種業績本身有瑕疵的情況又不一樣,Qnity 是三個案例裡唯一一個“公司沒問題、股價也沒問題,只是不再便宜”的類型,恰好補全了評級和業績脫鉤的完整光譜:即便頂著買入評級,也不代表接下來這一段股價空間會跟業績兌現程度成正比。

潮向視角

這份前瞻真正有意思的地方,是它無意中暴露了機構評級的一個盲點:評級本身衡量的是業績預期和股價已經反映了多少預期之間的差值,而不單純是業績好壞的判斷。ARM 和科磊都不是基本面在惡化的公司,前者是被自己的漲幅反噬,後者是被這一輪資本開支的結構分配拖累,兩者都跟公司本身的經營能力關係不大。

還有一點值得留意,高盛與報告裡提到的多數公司都存在或者尋求投資銀行業務往來,這類利益關係不必然意味著判斷有偏差,但閱讀機構給出的目標價和評級時,多一分獨立核實總是沒錯的。

對投資者來說,這份報告真正有用的地方,是記住同一個財報季裡,超預期和股價能不能再漲從來不是一回事。看懂一家公司此前漲了多少,往往比看懂它這個季度賺了多少更重要。

免責聲明

本文系潮向研究對第三方券商研究報告的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News