7 月漲價潮席捲全球芯片產業鏈,亞洲股市半導體板塊延續漲勢

TechFlow Selected深潮精選

7 月漲價潮席捲全球芯片產業鏈,亞洲股市半導體板塊延續漲勢

十餘家巨頭 7 月集體提價,AI 需求擠佔全產業鏈產能。

作者:克洛德,深潮 TechFlow

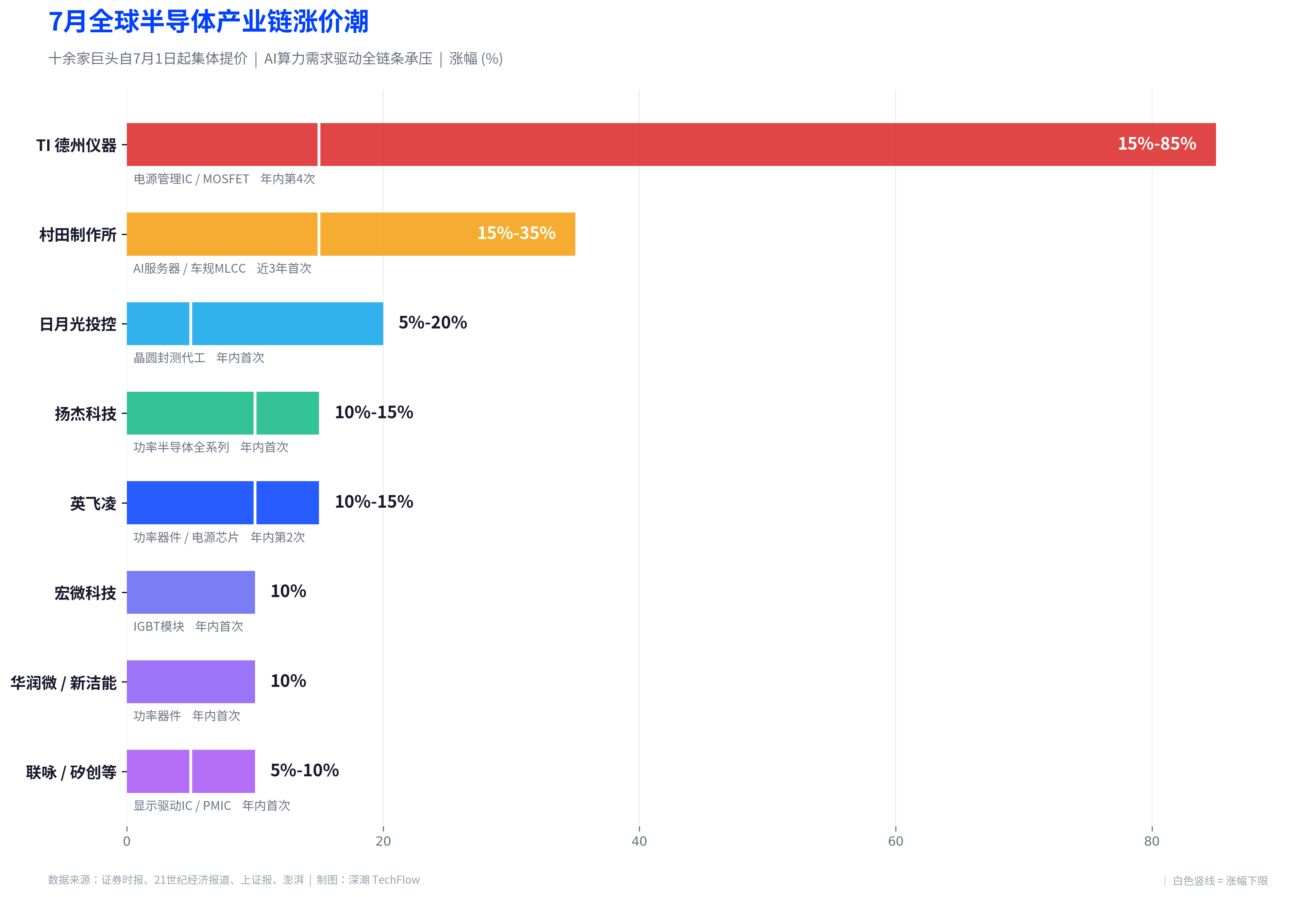

深潮導讀:進入 7 月,全球半導體產業鏈迎來新一輪集體漲價。村田、英飛凌、德州儀器等十餘家巨頭宣佈自 7 月 1 日起上調產品價格,漲幅最高達 40%。三星集團同日公佈未來十年 1000 萬億韓元(約 6480 億美元)韓國本土投資計劃,芯片製造為核心去向。A 股半導體板塊今日延續漲勢,銀河微電 20cm 漲停。

AI 算力需求正在重寫全球半導體產業鏈的定價規則。

據證券時報、21 世紀經濟報道等多家媒體報道,自 7 月 1 日起,英飛凌、德州儀器(TI)、村田、揚傑科技等十餘家半導體及電子元器件頭部企業將集體執行新一輪漲價,覆蓋從上游晶圓代工到終端芯片的多個關鍵環節。與此同時,三星集團於 6 月 29 日在韓國總統府青瓦臺正式公佈未來十年投資 1000 萬億韓元的產業藍圖,其中約 300 萬億韓元投向芯片製造。A 股市場上,半導體產業鏈今日延續漲勢,銀河微電 20cm 漲停,揚傑科技、宏微科技等漲超 5%。

十餘家巨頭 7 月集體提價,AI 需求擠佔全產業鏈產能

本輪漲價潮的核心驅動力不是傳統庫存週期,而是 AI 算力需求對全球半導體供應鏈的結構性擠壓。

英飛凌已向客戶發出通知,自 7 月 1 日起對部分產品價格進行上調,這是該公司 2026 年內的第二次提價。據證券時報報道,英飛凌 CEO 約亨·哈內貝克在 5 月初的財報電話會上表示,AI 數據中心電源解決方案需求極為旺盛。英飛凌電源與傳感器系統部門第二財季銷售額同比增長 26%至 12.6 億歐元,公司已將 2026 財年銷售展望從「溫和增長」上調至「同比顯著增長」。

德州儀器同樣計劃自 7 月 1 日起上調電源管理 IC 等核心產品報價,這是該公司 2026 年內的第四次價格調整。據中國經營報報道,德州儀器 4 月 1 日的上一輪漲價中,電源管理 IC 等核心產品漲幅達 15%至 85%。TI 第一季度數據中心營收同比增長約 90%,表明 AI 需求正從 GPU 向電源管理、服務器供電系統及高壓 MOSFET 等領域加速擴散。

被動元器件領域,全球最大 MLCC 供應商村田此前已對 AI 服務器及車規級 MLCC 啟動全面漲價,漲幅在 15%至 35%之間。據上證報報道,村田佔據全球 AI 服務器 MLCC 約 70%的市場份額,其社長中島規巨今年 2 月公開表示,客戶訂單量是現有產能的兩倍,「完全無法滿足」。

國內廠商同步跟進。功率半導體龍頭揚傑科技宣佈自 7 月 1 日起全系列產品價格上調 10%至 15%,原因是上游芯片晶圓、大宗金屬及封裝原材料持續漲價。據澎湃報道,本輪漲價幾乎覆蓋中國臺灣地區所有 IC 設計企業,聯詠、矽創、矽力傑等多家臺灣 IC 設計廠商已相繼發出漲價通知。

伯恩斯坦在最新跟蹤報告中指出,受 AI 服務器功率需求擠佔產能、上游晶圓代工廠提價以及地緣政治推高原材料與能源成本三重因素驅動,本輪漲價並非個案,而是全行業的週期性共振。

三星 6480 億美元「史上最大投資」,芯片製造佔核心

就在產業鏈漲價潮加速蔓延之際,全球最大存儲芯片製造商三星集團於 6 月 29 日在青瓦臺正式公佈了一項創下韓國企業史紀錄的投資計劃。

據財聯社援引韓國《每日經濟新聞》報道,三星集團將在未來十年內向韓國本土投資超過 1000 萬億韓元(約合 6480 億美元),相當於韓國 GDP 的一半。韓國總統李在明主持了此次「韓國大飛躍三大超級項目國民報告會」,三星電子副會長全永鉉、SK 海力士 CEO 郭魯正等企業高管出席。

投資藍圖涵蓋四大領域:半導體芯片、AI 數據中心、儲能電池及高端顯示面板。據 Investing.com 報道,三星擬在韓國西南部全羅道投入約 300 萬億韓元新建大型芯片製造工廠,另將超過 350 萬億韓元投入 AI 數據中心項目。選址避開首都圈產業集群,呼應韓國政府區域均衡發展政策。

三星的財務實力支撐這一規模。據東方財富網報道,三星電子 2026 年第一季度營業利潤達 57.2 萬億韓元,同比暴增 756%。機構預測其 2026 年全年營業利潤將飆升至 550 萬億韓元,2026 至 2028 年半導體繁榮週期內累計營業利潤預計突破 1500 萬億韓元。

SK 海力士也在同步加碼。該公司本週宣佈計劃 7 月 10 日在納斯達克發行美國存託憑證(ADR),募資最高達 45.45 萬億韓元(約 2001 億元人民幣),所募資金將用於龍仁半導體集群一期晶圓廠、清州先進封裝廠建設及設備投資。據第一財經報道,韓國政府同日宣佈將在西南部建設四座芯片廠,投資約 800 萬億韓元,預計五年內將 DRAM 生產能力翻倍。

全球半導體市場規模衝刺萬億美元,「結構性通脹」取代週期復甦

本輪漲價潮的產業背景,是全球半導體市場正經歷史無前例的擴張。

據 21 世紀經濟報道援引數據,2026 年一季度全球半導體銷售額達 2985 億美元,同比增長 79.2%,全年有望突破萬億美元。世界半導體貿易統計組織(WSTS)最新春季預測將 2026 年全球市場規模大幅上調至 1.51 萬億美元,同比增長近 90%。SEMI 報告顯示,2026 年一季度全球半導體設備出貨金額達 365.5 億美元,同比增長 14%,創單季歷史最高紀錄。

多位業內人士在接受中國經營報採訪時表示,當前並非 2020 至 2021 年由消費電子全面井噴帶動的全面超級週期,更準確的定義是「AI 主導下的結構性通脹」。AI 作為最強需求引擎拉高了整個半導體供應鏈的成本中樞和資源門檻,存儲、邏輯芯片因 AI 而漲,被動元件、電源管理 IC 等則是因為要為 AI 讓路或被成本波及而漲。

TrendForce 集邦諮詢統計,2026 年全球前十大晶圓代工廠商的平均八英寸產能利用率已回升至近 90%,較 2025 年的近 80%明顯改善。產能緊張也在向封測環節傳導,封測龍頭日月光投控計劃上調 2026 年後段晶圓封測代工價,漲幅預計達 5%至 20%。

A 股半導體延續漲勢,年內 ETF 漲幅冠軍漲超 136%

產業鏈漲價潮和三星天量投資計劃的雙重催化下,A 股半導體板塊今日延續強勢。

據每日經濟新聞報道,6 月 29 日,半導體產業鏈延續漲勢,銀河微電 20cm 漲停,神工股份漲超 10%,宏微科技、揚傑科技、雅克科技、富滿微漲超 5%。此前一週,臺積電通知調漲晶圓代工價格已引發半導體板塊集體拉昇,長電科技四天三板續創歷史新高。

從 ETF 資金流向來看,半導體已成為 2026 年 A 股市場最大的主題交易之一。據證券時報報道,2026 年前四個月全市場 ETF 漲幅榜前二十名中,芯片半導體主題產品佔 12 只,佔比超過 60%。中韓半導體 ETF 華泰柏瑞年內漲幅達 66.51%,領跑全市場;科創芯片設計、科創芯片、科創半導體設備等細分賽道 ETF 同期漲幅均突破 30%。

資金持續湧入半導體方向。過去五個交易日,資金流入半導體材料設備指數相關 ETF 超 71 億元。科創芯片 ETF 嘉實流通規模已從 2026 年一季度末的 386 億元增長至約 455 億元。

需要關注的風險在於,高盛已警示「存儲板塊大量估值紅利已被提前消化」,蓮華資管洪灝亦指出 SK 海力士等存儲龍頭「股價對邊際利空的敏感度顯著提升」。A 股半導體 ETF 交易擁擠度處於高位,三星和 SK 海力士的大規模擴產計劃雖短期提振情緒,但中期可能改變「供不應求」的核心敘事。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News