半導體年漲 78%,軟件年跌 12%:「流動性虹吸」正在科技股內部上演

TechFlow Selected深潮精選

半導體年漲 78%,軟件年跌 12%:「流動性虹吸」正在科技股內部上演

半導體,版本真神。

作者:克洛德,深潮 TechFlow

深潮導讀:半導體 ETF(SOXX)年初至今暴漲 78.5%,軟件 ETF(IGV)同期下跌 12.5%,兩者回報差距超過 90 個百分點,創下歷史極端水平。

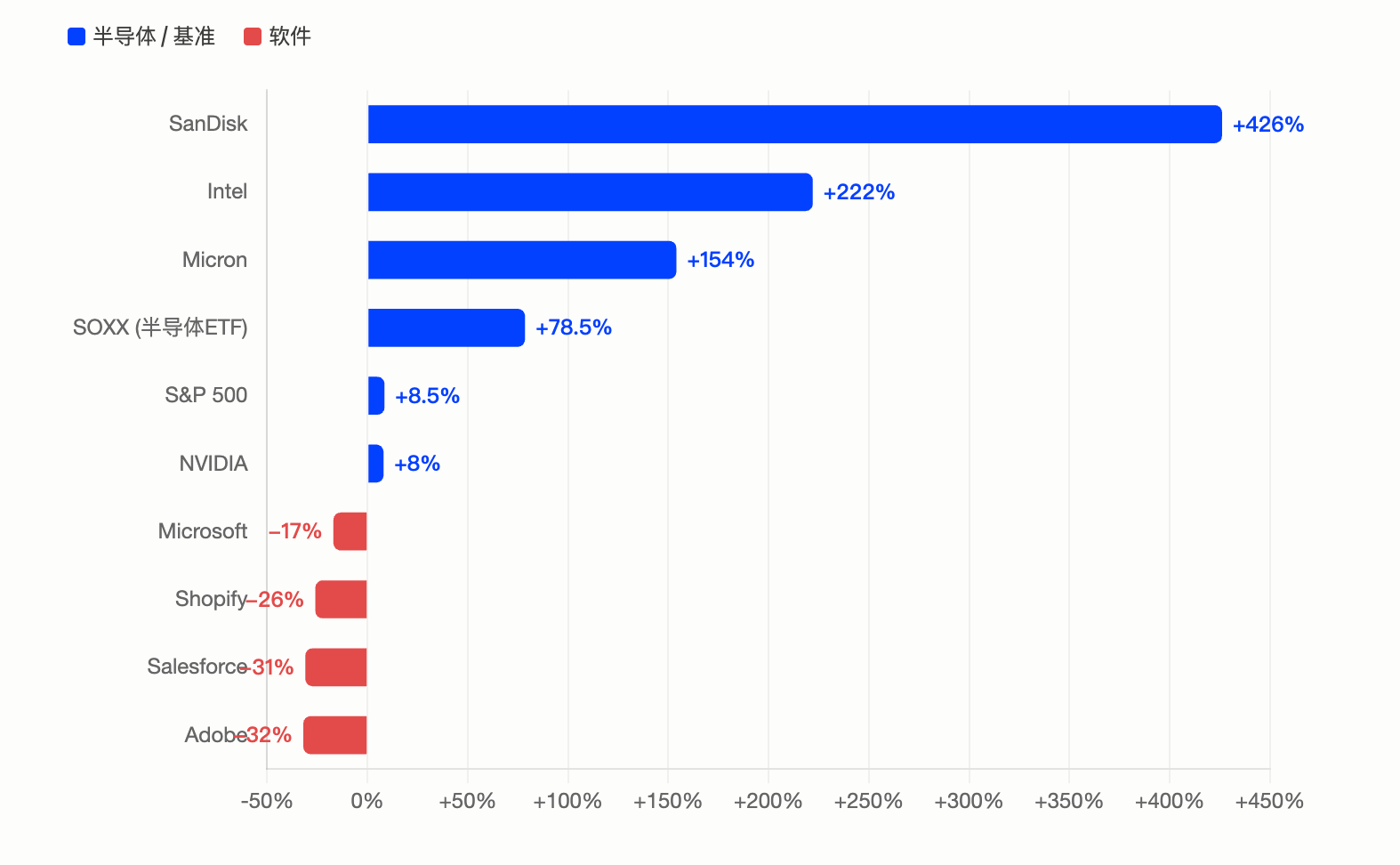

SanDisk 年漲 426%領跑標普 500,Intel 翻三倍,Micron 漲 154%,而 Microsoft、Adobe、Salesforce 年內跌幅均超 17%。四大超大規模算力公司 2026 年資本開支合計逼近 7000 億美元,資金像黑洞一樣湧入芯片產業鏈,軟件板塊則遭遇 AI 替代敘事與資金撤離的雙重絞殺。

最近,海外 Reddit 論壇投資板塊的熱帖是,半導體股「基本上就是一個黑洞,把其他一切都吸走了」,引發大量共鳴。

數據驗證了這種直覺。截至 5 月 22 日收盤,追蹤半導體板塊的 iShares 半導體 ETF(SOXX)年初至今回報為 78.5%,而追蹤軟件板塊的 iShares 擴展科技軟件 ETF(IGV)同期回報為 -12.5%。兩個同屬科技大類的 ETF,年內回報差距超過 90 個百分點。

據 Tickeron 統計,標普 500 所有軟件股目前均跌破 200 日移動均線,而約 89%的半導體股仍在 200 日均線上方。兩個板塊曾在 2022 年熊市中同步下跌至零軸,此後走勢徹底分化。這種分裂不是漸進的,而是爆發式的。

SanDisk 漲 426% 領跑標普 500,Intel 三倍漲幅碾壓 AMD

個股層面的數字更加誇張。

據 Benzinga Pro 數據,SanDisk(SNDK)年初至今上漲約 426%,是 2026 年標普 500 表現最佳的個股,在 2025 年已經暴漲 559%的基礎上再度飆升。這家從西部數據分拆出來的存儲芯片公司,NAND 閃存價格在 AI 驅動下同比上漲超過 200%,3 月季度營收同比增長 250%至 59.5 億美元,非 GAAP 毛利率高達 78.4%。

據 24/7 Wall Street 報道,Intel(INTC)年初至今上漲約 222%至 225%,是 AMD 漲幅的兩倍。Intel 的反彈來自極低的基數,疊加 18A 製程節點的進展、蘋果代工訂單傳聞、以及 CEO 陳立武在 CNBC 採訪中披露的良率改善數據。空頭被嚴重碾壓,據 S3 Partners 數據,自 3 月 30 日低點以來 Intel 市值增加超過 4400 億美元,做空者賬面虧損超 120 億美元。

Micron(MU)年初至今上漲約 154%,過去 12 個月累計漲幅達 661%。財報同樣支撐這一走勢,2026 財年第二季度營收 239 億美元,同比增長 196%,調整後每股收益 12.20 美元,遠超市場預期的 9.21 美元。DRAM 佔到總收入的 79%,其中高帶寬內存(HBM)是核心驅動力。SK 海力士董事長崔泰源甚至預測,存儲芯片短缺可能持續到 2030 年。

相比之下,AI 算力真正的「印鈔機」NVIDIA(NVDA)年初至今漲幅約 8%至 15%,表現遠不如上述二線半導體公司。據 The Motley Fool 報道,NVIDIA 當前遠期市盈率約 21.5 倍,幾乎與標普 500 的 20.3 倍持平。這意味著市場已不再為 NVIDIA 支付成長溢價,資金轉而湧向估值更低、彈性更大的芯片公司。

7000 億美元 capex:超大規模算力公司的「軍備競賽」

半導體暴漲的背後有真金白銀在支撐。

據 Financial Times 和多家機構彙總數據,微軟、谷歌母公司 Alphabet、亞馬遜和 Meta 四大超大規模算力公司,2026 年資本開支合計預計在 6500 億至 7250 億美元之間,較 2025 年的約 4100 億美元近乎翻倍。這是科技史上規模最大的集中基礎設施投資週期。

據 Tom's Hardware 報道,Jefferies 分析師 Brent Thill 直言:「AI 經濟是健康的。看空論調是垃圾。」

具體到各家:亞馬遜以單季度 442 億美元資本開支領銜,AWS 增長 28%;Alphabet 一季度資本開支 356.7 億美元,同比翻倍,Google Cloud 積壓訂單跳升至 4600 億美元以上;微軟 2026 日曆年資本開支達 1900 億美元,其中約 250 億美元來自存儲芯片和組件漲價;Meta 將全年資本開支指引上調至 1250 億至 1450 億美元。

據 Om Malik 博客的統計,三家超大規模算力公司在一季度財報中錄入了大額非現金投資收益:Alphabet 錄入 368 億美元(主要來自 Anthropic 股權增值)、亞馬遜錄入 168 億美元、微軟錄入 59 億美元(來自 OpenAI)。資本開支雖然燒錢兇猛,但 AI 投資標的本身也在不斷增值。

軟件股遭遇 AI 替代敘事絞殺,IGV 創 2008 年以來最慘跌幅

硬幣的另一面是軟件股的慘烈崩塌。

據 The Motley Fool 報道,Anthropic 在 2026 年初發布 Claude Code 後,軟件板塊出現劇烈下跌——市場的邏輯不是獎勵 AI 創新,而是懲罰那些可能被 AI 取代的 SaaS 公司。IGV 一度錄下自 2008 年以來最大跌幅。

截至 5 月下旬,微軟年內下跌約 17%,Adobe 下跌約 32%,Salesforce 下跌約 31%,Shopify 下跌約 26%。標普 500 軟件和服務指數低於其 200 日均線約 21%,這一偏離幅度是 2022 年 6 月以來最大的。據高盛和其他機構數據,中大型軟件公司的做空頭寸在過去三個月急劇攀升,網絡安全和 SaaS 公司是空頭加註最猛烈的領域。

這種分化背後有兩層邏輯。第一層是直接的資金虹吸:市場流動性是有限的,當 7000 億美元資本開支把芯片股推成拋物線時,資金必須從某些地方撤出。那篇 Reddit 帖子的作者正是這麼說的:「基本面不錯的軟件公司,股價就這麼趴著不動或者陰跌,而半導體指數一路垂直拉昇。」

第二層是估值敘事的重構。AI 智能體的快速進化讓市場開始重新審視 SaaS 商業模式的護城河:當 AI 可以自動完成編程、填表、客戶服務的時候,按席位收費的訂閱模式還能撐多久?The Motley Fool 指出,能生存下來的軟件公司需要具備真實數據、專有工作流和深度客戶集成這些 AI 難以替代的特徵。

週期頂部還是結構性變革?兩個關鍵問題懸而未決

Reddit 那位用戶在帖子最後提了兩個問題,算是投資者們對半導體板塊能否持續火熱的終極疑問。

不過,這兩個問題至今沒有答案。

第一個:超大規模算力公司的資本開支還能維持多久?

據 CNBC 報道,Pivotal Research 預計 Alphabet 2026 年自由現金流將從 2025 年的 733 億美元暴跌近 90%至 82 億美元。微軟全年資本開支 1900 億美元中,僅存儲芯片和組件漲價就吃掉了 250 億美元。這些公司在用未來的利潤賭一場尚未完全兌現的 AI 營收。

第二個:軟件是不是下一個輪動方向?

據美銀首席投資官 Hartnett 此前在 Flow Show 報告中的判斷,軟件是 2026 年第二季度逆向做多的最佳方向之一,理由是該板塊相對 50 日和 200 日均線的偏離已經極端。

不過,這並不意味著半導體的行情已經結束。費城半導體指數(SOX)在 4 月 25 日錄得連續 18 個交易日上漲的歷史紀錄,期間漲幅約 45%。據 Intellectia 分析,部分資深分析師開始將當前走勢與 1999 至 2000 年的互聯網泡沫相類比,警告可能出現 25%至 30%的回調。但 SOX 在過去 23 個交易日中贏了 22 天,創下了 15 次盤中歷史新高,這種動量本身就是一種信號。

正如那位 Reddit 用戶所說:「我不想喊頂,因為之前喊頂被打臉太多次了。但收益高度集中在單一板塊,開始讓人聞到週期晚期的味道。」

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News