近期重點事件一覽:ETH 投資邏輯生變,AI 估值亮紅燈,Multicoin 押注 ZEC 與 HYPE

TechFlow Selected深潮精選

近期重點事件一覽:ETH 投資邏輯生變,AI 估值亮紅燈,Multicoin 押注 ZEC 與 HYPE

彙總近期加密市場最重要的四份投研觀察。

作者:ChainFeeds

編譯:深潮 TechFlow

深潮導讀:這篇文章彙總了近期加密市場最重要的四份投研觀察,以太坊價值捕獲失靈、貝萊德警告 AI 估值已到半山腰、Multicoin 重倉 Zcash 和 HYPE、以及華爾街為什麼在拒絕 ChatGPT。對於想理解當前週期配置邏輯的投資者來說,這四個判斷直接關係到你是否還應該持有 ETH、AI 股還能漲多久、以及隱私 AI 賽道是不是真需求。

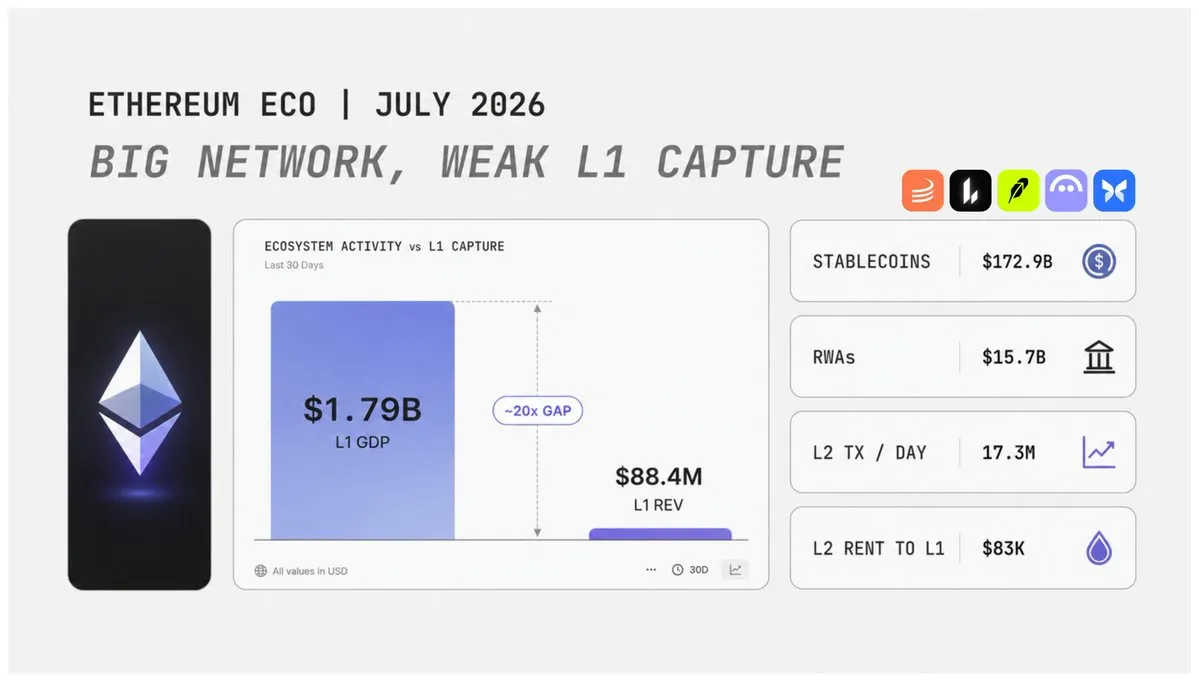

以太坊生態全景分析:投資邏輯發生了哪些變化?

Nick Researcher 從宏觀和金融視角重新審視以太坊。2026 年第二季度的數據揭示了一個複雜信號:以太坊收入較上一季度略有改善,但 L1(主網)的費用捕獲能力仍遠低於去年;鏈上收益率接近歷史低點;DeFi 活躍度有所下降;L2(Layer2)生態雖然持續擴張,Robinhood 等項目也開始基於以太坊相關基礎設施發展,但這些活動並沒有向 L1 貢獻足夠價值;與此同時,ETH 的稀釋率仍維持在接近比特幣的水平。

當前 ETH 最大的爭議在於,以太坊並沒有失去競爭力,但過去的投資邏輯正在發生變化。此前市場對於 ETH 的看漲邏輯非常簡單:更多用戶進入以太坊,推動 L1 活躍度提升,產生更多手續費,帶來更多 ETH 銷燬,從而增強 ETH 的價值捕獲能力。但這一模型正在弱化。用戶逐漸遷移到 L2,而部分用戶又因為 L2 體驗未達到預期而離開生態;交易費用下降,同時 Blob 供應增長速度超過需求;L2 雖然處理了大量交易活動,但向以太坊主網支付的費用仍然有限。

最關鍵的數據在於,2026 年第二季度,以太坊 L1 產生的真實經濟價值(Real Economic Value)為 8840 萬美元,環比增長 7%,但同比下降 68%。與此同時,以太坊 L1 上的應用層產生了約 17.9 億美元手續費收入。這說明,以太坊生態中的應用仍然具備強大的經濟價值,但作為基礎層的以太坊主網,僅捕獲了其中較小的一部分。這也是當前 ETH 投資邏輯中的核心矛盾。

以太坊依然承載著大量重要金融活動,包括 Tether、Circle、Lido、Aave、Uniswap 等主要協議,它們都是以太坊生態中的重要參與者。穩定幣依然是以太坊最強的優勢之一,2026 年第二季度,以太坊 L1 穩定幣供應量達到 1729 億美元,即使環比下降約 4%,依然保持巨大規模。但規模並不是唯一關鍵因素,資金流動速度同樣重要。如果穩定幣只是停留在鏈上,並沒有發生交易、結算、抵押等金融活動,那麼它並不會創造足夠經濟價值。當前的以太坊擁有龐大的資產規模,但缺少足夠的資金流轉效率。

現實世界資產(RWA)可能成為 ETH 下一階段的重要增長驅動力。目前,以太坊 L1 上的鏈上 RWA 規模已經超過 157 億美元,同比增長約 90%,其中包括代幣化國債、商品以及股票資產。但僅僅擁有更高 TVL 並不足以證明價值捕獲能力。2026 年第二季度,Solana 的 RWA 日均交易量超過以太坊,儘管其 RWA TVL 更低,這說明以太坊的優勢更多體現在機構深度,而 Solana 的優勢則在於資金流轉速度。

對於 ETH 來說,未來上漲邏輯需要三個條件同時成立:第一,更多機構資產進入以太坊生態;第二,更多金融結算活動發生在以太坊網絡上;第三,鏈上資產需要產生更高的真實交易頻率。ETH 的代幣經濟模型目前仍然具有優勢,第二季度年化淨稀釋率約為 0.85%,接近 BTC 水平。但風險也存在,鏈上總收益率已經下降至 2.68%,創歷史低位,其中 94% 的收益來自 ETH 發行,而非真實用戶手續費。這意味著 ETH 未來能否獲得重新估值,關鍵取決於它是否能夠成為機構金融體系中的結算層。

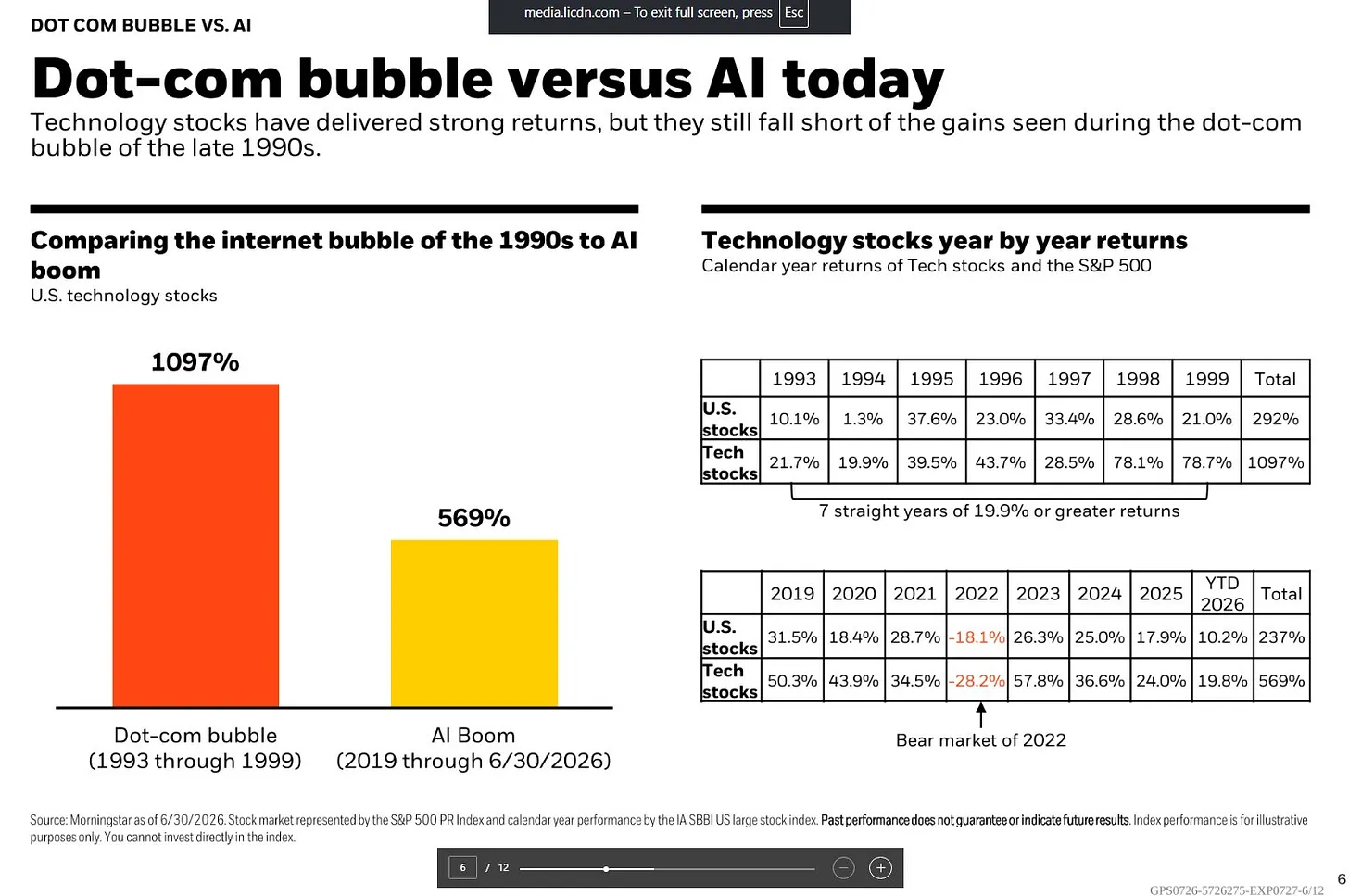

貝萊德報告:本輪 AI 行情漲到了 2000 年互聯網泡沫的「半山腰」,一個指標已亮紅燈

據貝萊德援引晨星數據,1993 年至 1999 年的 7 年間,美國科技股累計上漲 1097%,同期美股整體上漲 292%。科技股連續 7 年年化回報率均不低於 19.9%,其中 1998 年和 1999 年漲幅尤為驚人,分別達到 78.1% 和 78.7%。

相比之下,2019 年至 2026 年 6 月 30 日的 AI 行情週期中,科技股累計上漲 569%,同期美股整體上漲 237%。這一輪行情雖然同樣表現強勁,但節奏明顯不同。期間科技股經歷了 2022 年的大幅調整,全年下跌 28.2%,隨後在 2023 年反彈 57.8%,2024 年和 2025 年分別上漲 36.6% 和 24.0%,2026 年上半年繼續上漲 19.8%。

兩輪行情最大的差異出現在後半程:互聯網泡沫時期,市場在最後兩年快速加速上漲,1998 年和 1999 年累計漲幅接近 200%;而 AI 行情雖然在 2023 年出現明顯加速,但之後上漲幅度逐漸收窄。換句話說,當前 AI 週期的走勢相比互聯網泡沫更加平穩,但市場對於其是否會進入最後的瘋狂上漲階段,仍存在較大分歧。

當前市場估值成為 AI 行情爭議的核心。標普 500 的席勒市盈率(Shiller CAPE)已經升至約 40 倍,重新回到互聯網泡沫時期的高位。該指標通過過去 10 年經通脹調整後的平均盈利計算估值水平,40 倍意味著投資者願意為每 1 美元長期平均利潤支付 40 美元價格,歷史上僅在 2000 年前後出現過類似水平。

不過,貝萊德認為,單純關注長期估值指標並不全面,12 個月前瞻市盈率提供了另一種視角。目前標普 500 前瞻市盈率約為 21 倍,主要原因是企業盈利預期也隨著股價上漲同步提升。數據顯示,標普 500 第二季度盈利預計同比增長 23%,已經連續第七個季度保持兩位數增長。貝萊德認為,這種盈利增長在歷史上較為罕見。同時,Mag 7 科技巨頭當前市盈率約為 26 倍,而盈利增速預計超過 30%,綜合盈利增速約為 27.6%。

因此,當前市場最大的矛盾在於:長期估值指標已經釋放出高估風險信號,但企業盈利增長仍然為高估值提供支撐。

截至 2026 年 5 月 31 日,根據晨星數據,科技股佔美國股市總市值的比例已經達到 37.5%,超過 1990 年代末互聯網泡沫時期的水平。如果進一步考慮 Alphabet、Meta 和 Amazon 等雖然分類不屬於科技板塊,但深度參與 AI 產業的公司,實際 AI 相關資產集中度可能更高。

當前市場領導力量也正在從傳統 Mag 7 擴散至更廣泛的 AI 受益企業,一個新的市場概念 MANGOS 正在形成,代表 Meta、Anthropic、Nvidia、Google、OpenAI 和 SpaceX。晨星全球下一代人工智能指數在 2026 年 4 月和 5 月累計上漲約 45%,隨後在 6 月出現回調。

市場集中度是當前 AI 週期與互聯網泡沫最相似的地方之一。1999 年末,Cisco、Intel、Microsoft、Oracle 等少數科技公司推動納斯達克最後一輪上漲。而如今 AI 龍頭企業雖然擁有更強盈利能力,但如果未來盈利增長無法滿足市場預期,高度集中的投資組合仍可能面臨快速調整風險。

貝萊德認為,判斷 AI 已經形成泡沫,本身就是一個重大判斷,因為這意味著市場假設 AI 無法帶來長期生產力提升。當前投資者真正需要關注的問題,已經從「AI 還能上漲多少」轉變為「AI 盈利增長還能持續多久」。

對話 Multicoin 合夥人:加密市場已觸底,本輪週期看好三種加密貨幣

Multicoin Capital 管理合夥人 Tushar Jain 分享了其對當前加密市場的看法,並詳細闡述了對 Solana、Hyperliquid 和 Zcash 的投資邏輯。

Tushar Jain 表示,他依然認為 Solana 是互聯網資本市場的正確技術架構,需要一個無需許可的開源鏈將所有東西整合到一個平臺上。他依然看好 Solana 的性能和架構。但同時,衍生品交易量正在向 Hyperliquid 轉移。他目前在這兩個資產上都有大量倉位,並且都看好。Solana 是現貨交易的領導者,將承載代幣化證券的現貨交易,但 Hyperliquid 顯然在衍生品方面領先。與其做一個極端主義者,不如從概率的角度去思考並同時持有兩者。他不是任何資產的最大化主義者,不會與某個倉位或觀點死磕。

展望 2026 年,對他來說非常明顯的一個選擇是 Zcash(ZEC),儘管因為流動性和市值的限制,它的倉位相對較小,但 Multicoin 已經積累了相當大比例的總供應量。他喜歡 Zcash 的勢頭、用例和社區,讓他想起了早期的比特幣。他去年看到它上漲時,和許多早期看好它的人交流,發現即使價格回落,他們依然堅守信念,這不是短期的熱錢遊戲。此外,Zcash 沒有基本面(沒有現金流和收入),這意味著它的價值完全取決於人們的共識,這反而賦予了它更大的上漲空間,作為價值存儲,它規模越大越好。

Multicoin 確實持有 HYPE 頭寸,但 Tushar Jain 建議投資者去看他們的推導邏輯並得出自己的結論。他們設定的假設並不激進:一是加密衍生品年複合增長率 35%(過去 5 年是 45%,已經砍掉了四分之一的增速);二是 DEX 佔據 32% 衍生品市場份額(從 2022 年的幾乎為零漲到現在的 16%,兩年內翻倍到 32% 是符合趨勢的);三是 Hyperliquid 維持 30% 的去中心化衍生品份額(這也是保守的,因為交易量數據容易刷,但目前 Hyperliquid 佔據了全網 59% 的真實未平倉合約,這個數據很難造假);四是 USDC 抵押品隨交易量線性增長(只要交易者的槓桿偏好保持不變,作為抵押品的穩定幣自然會與交易量和未平倉量同比例增長)。

AI 的十字路口:為什麼華爾街們正在向 ChatGPT 與 Claude 們說「不」?

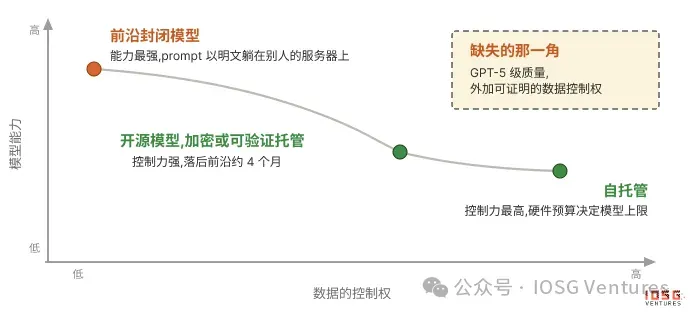

隱私 AI 並不是單一技術路線,而是圍繞同一個核心問題展開:一條 prompt 離開用戶設備,經過網絡傳輸,進入運行模型的服務器,再返回結果的過程中,明文到底在哪裡存在,誰能夠讀取它,以及用戶如何驗證自己的數據是否真正受到保護。目前市場上的隱私機制,本質上是在解決同一個事件,但採用了不同的信任模型。

協議級隱私依賴服務商承諾,例如企業版零留存方案中,服務商可以知道用戶身份,也能處理用戶 prompt,但承諾不會保存數據,執行主要依靠合同和品牌信譽。匿名代理則隱藏用戶身份,但不會隱藏用戶輸入的內容,下游模型服務商依然可以看到明文。TLS 只能保護機器之間傳輸過程中的數據安全,但接收方最終仍能讀取所有內容。

Oblivious HTTP(OHTTP)則進一步拆分了身份和內容的知情權,讓中繼知道請求來源,但無法讀取內容,接收方能處理請求,卻不知道是誰發送。OHTTP 已成為 IETF 標準,並開始被部分企業用於生產環境。然而,對於閉源旗艦模型而言,這類方案已經接近隱私保護的極限,因為模型權重本身是 AI 公司最核心的資產。一次頂級模型訓練成本達到數十億美元,實驗室依靠模型能力差距維持估值,因此不會輕易開放模型權重或完整服務代碼。

結構級隱私方案試圖通過硬件、密碼學或物理隔離機制,替代傳統的信任承諾。其中,可信執行環境(TEE)機密計算是目前最接近商業落地的一條路徑。TEE 將模型推理過程放入硬件 enclave 中運行,這個區域類似芯片內部的密封空間,即使服務器運營方也無法直接讀取其中的數據。芯片會生成 attestation(遠程證明),向用戶證明運行的是指定模型和代碼。

但 TEE 仍存在限制:prompt 只有進入 enclave 後才被保護,在進入之前的代理、中繼環節仍可能存在讀取風險。端到端加密(E2EE)進一步封閉了中間環節,用戶設備直接使用 enclave 密鑰加密 prompt,中間節點只能傳遞密文。不過,E2EE 的代價是工程複雜度增加,因為所有依賴明文數據運行的功能,都需要重新設計。

全同態加密(FHE)和多方安全計算(MPC)則試圖完全消除信任方,讓服務器直接在密文狀態下計算。但由於 Transformer 模型涉及大量複雜運算,FHE 推理成本仍然遠高於普通推理,密文計算成本可能達到明文的數萬倍。目前,加密芯片正在發展,但距離大規模商業應用仍需要時間。相比之下,本地推理是最徹底的隱私方式,因為模型運行在用戶自己的設備上,不存在服務器、中繼和數據洩露問題,但代價是模型能力和硬件成本。

隱私 AI 的未來競爭點,可能不只是聊天場景,而是更復雜的 Agent 工作流。當前所有隱私推理機制主要解決的是 prompt 到模型之間的數據保護,但 AI Agent 在執行任務時還需要調用外部工具,例如日曆、數據庫、搜索引擎和企業內部系統,而這些工具都會成為新的明文暴露點。一個完全本地運行的 Agent,如果想獲取訓練集之外的信息,仍然需要向外部服務發送查詢,而服務商無法讀取明文就無法完成任務。

目前主流解決方案仍停留在協議層,例如通過中央網關管理工具調用,在請求發送前隱藏個人身份信息、控制訪問權限並記錄調用行為。但這種方式依然依賴服務商信任,因為工具服務器仍然需要讀取明文查詢。結構級方案則嘗試將 MCP Server 等工具直接運行在 TEE 中,讓用戶通過 attestation 驗證隱私承諾。不過,TEE 只能保護傳輸過程,無法保證最終服務方不讀取查詢內容。真正困難的是開放式搜索和複雜 Agent 場景,因為加密搜索目前仍面臨性能和成本問題。

未來隱私 AI 的價值捕獲點,可能集中在尚未解決的問題上:在 enclave 中運行訓練循環、端到端保護工具調用、無需暴露查詢內容的搜索系統。誰能夠解決其中一個核心環節,就可能建立真正難以商品化的基礎設施優勢。

黃金代幣化之後:鏈上 RWA 如何創造真實收益?

大多數鏈上現實世界資產(RWA)目前仍集中在低風險資產,例如美國國債(T-bills),並且正在逐漸擴展到股票等其他資產類別。其中,黃金是目前鏈上規模最大的商品資產,也是推動資產代幣化發展的重要案例。目前鏈上黃金規模已經超過 49 億美元,其獨特的價值儲存屬性使其成為最早被代幣化的傳統資產之一。

然而,當前大部分鏈上黃金產品仍然較為有限,主要功能只是讓用戶購買現貨黃金,缺少進一步利用這些資產創造收益的機制。這導致鏈上 RWA 與傳統金融(TradFi)產品之間存在效率差距,也限制了鏈上資產的實際價值和應用場景。

下一階段的 RWA 發展重點,可能不再只是擴大資產上鍊規模,而是讓這些資產具備生產性和收益能力。以黃金為例,傳統金融市場已經通過備兌看漲期權(covered call)ETF 等產品,讓投資者能夠利用期權獲得收益或對沖風險。但傳統產品通常存在門檻高、費用高、需要 KYC、託管以及券商參與等限制。例如,目前較成熟的黃金備兌看漲 ETF GLDI 收取約 0.65% 的管理費,並會直接從投資者收益中扣除。

相比之下,鏈上黃金產品可以通過智能合約和結構化策略,降低參與門檻,並嘗試將原本不產生現金流的黃金資產轉化為收益型資產。讓黃金資產產生收益,是 RWA 下一階段發展的重要方向。黃金本身是約 30 萬億美元規模的資產類別,也是最早實現鏈上代幣化的商品之一。雖然目前鏈上已經存在超過 49 億美元的黃金資產,但絕大部分資金仍然處於閒置狀態,並不會產生收益。

隨著傳統金融市場中備兌看漲策略的發展,投資者已經能夠通過期權獲得黃金持倉之外的額外收益,同時降低部分價格波動風險。而 Enhanced 等鏈上協議試圖將這一模式引入區塊鏈,通過結構化策略提升 RWA 的資本效率。

黃金之所以適合作為首個案例,是因為其具備幾個特點:首先,黃金長期以來被視為價值儲存資產,近期價格持續創新高,吸引更多投資者配置;其次,全球地緣政治和宏觀經濟不確定性提升,進一步強化了黃金需求;最後,黃金價格通常不像高波動資產那樣劇烈變化,更適合通過備兌看漲期權獲取穩定權利金收入。

備兌看漲策略的邏輯是,投資者持有黃金現貨,同時賣出看漲期權,從而獲得期權費收入。如果黃金價格沒有超過執行價格,投資者保留黃金並獲得收益;如果價格上漲超過執行價格,則需要放棄部分上漲空間。因此,該策略更適合對黃金長期看好、但預期價格不會大幅單邊上漲的投資者。

Enhanced 推出的 PAXG Volatility Income Vault,是其首個 Thesis Vault 產品,目標是利用黃金波動率為用戶創造收益。該產品基於 PAXG(鏈上黃金代幣),通過備兌看漲期權策略,讓用戶在持有黃金資產的同時獲得期權收益。其運行機制基於 RFQ(Request for Quotes,詢價系統)。在後臺,用戶存入的資產會通過批量拍賣方式,由市場做市商提供報價,隨後鏈上執行期權交易,用戶提前獲得期權費收入。

參與者也可以直接針對自己的資產出售備兌看漲期權,並自定義執行參數,例如執行價格、期限以及方向。未來,該機制還可以擴展到黃金之外的其他 ERC-20 資產。

PAXG Vault 採用歐洲式期權,只能在到期日執行,資金會在每個週期內鎖定。用戶可以存入 PAXG 或 USDC,系統會自動將 USDC 轉換為 PAXG。期權週期設置為兩週一次,每年約 26 個週期,執行價格預計設置在當前黃金價格上方 3%-7% 區間。

用戶可以選擇兩種收益模式:複利模式會自動將獲得的 USDC 權利金兌換成 PAXG,並加入下一週期繼續產生收益,更適合長期持有黃金的投資者;收入模式則會將收益單獨存放,用戶可以隨時提取 USDC,更適合希望從閒置黃金資產中獲得現金流的大型資金持有者。

該模式試圖解決傳統 RWA 的核心問題:不僅讓資產上鍊,還讓資產真正產生經濟價值。

大多數鏈上現實世界資產(RWA)目前仍集中在低風險資產,例如美國國債(T-bills),並且正在逐漸擴展到股票等其他資產類別。其中,黃金是目前鏈上規模最大的商品資產,也是推動資產代幣化發展的重要案例。目前鏈上黃金規模已經超過 49 億美元,其獨特的價值儲存屬性使其成為最早被代幣化的傳統資產之一。

然而,當前大部分鏈上黃金產品仍然較為有限,主要功能只是讓用戶購買現貨黃金,缺少進一步利用這些資產創造收益的機制。這導致鏈上 RWA 與傳統金融(TradFi)產品之間存在效率差距,也限制了鏈上資產的實際價值和應用場景。

下一階段的 RWA 發展重點,可能不再只是擴大資產上鍊規模,而是讓這些資產具備生產性和收益能力。以黃金為例,傳統金融市場已經通過備兌看漲期權(covered call)ETF 等產品,讓投資者能夠利用期權獲得收益或對沖風險。

但傳統產品通常存在門檻高、費用高、需要 KYC、託管以及券商參與等限制。例如,目前較成熟的黃金備兌看漲 ETF GLDI 收取約 0.65% 的管理費,並會直接從投資者收益中扣除。

相比之下,鏈上黃金產品可以通過智能合約和結構化策略,降低參與門檻,並嘗試將原本不產生現金流的黃金資產轉化為收益型資產。

讓黃金資產產生收益,是 RWA 下一階段發展的重要方向。黃金本身是約 30 萬億美元規模的資產類別,也是最早實現鏈上代幣化的商品之一。

雖然目前鏈上已經存在超過 49 億美元的黃金資產,但絕大部分資金仍然處於閒置狀態,並不會產生收益。隨著傳統金融市場中備兌看漲策略的發展,投資者已經能夠通過期權獲得黃金持倉之外的額外收益,同時降低部分價格波動風險。

而 Enhanced 等鏈上協議試圖將這一模式引入區塊鏈,通過結構化策略提升 RWA 的資本效率。

黃金之所以適合作為首個案例,是因為其具備幾個特點:首先,黃金長期以來被視為價值儲存資產,近期價格持續創新高,吸引更多投資者配置;其次,全球地緣政治和宏觀經濟不確定性提升,進一步強化了黃金需求;最後,黃金價格通常不像高波動資產那樣劇烈變化,更適合通過備兌看漲期權獲取穩定權利金收入。

備兌看漲策略的邏輯是,投資者持有黃金現貨,同時賣出看漲期權,從而獲得期權費收入。如果黃金價格沒有超過執行價格,投資者保留黃金並獲得收益;如果價格上漲超過執行價格,則需要放棄部分上漲空間。

因此,該策略更適合對黃金長期看好、但預期價格不會大幅單邊上漲的投資者。

Enhanced 推出的 PAXG Volatility Income Vault,是其首個 Thesis Vault 產品,目標是利用黃金波動率為用戶創造收益。該產品基於 PAXG(鏈上黃金代幣),通過備兌看漲期權策略,讓用戶在持有黃金資產的同時獲得期權收益。

其運行機制基於 RFQ(Request for Quotes,詢價系統)。在後臺,用戶存入的資產會通過批量拍賣方式,由市場做市商提供報價,隨後鏈上執行期權交易,用戶提前獲得期權費收入。

參與者也可以直接針對自己的資產出售備兌看漲期權,並自定義執行參數,例如執行價格、期限以及方向。未來,該機制還可以擴展到黃金之外的其他 ERC-20 資產。

PAXG Vault 採用歐洲式期權,只能在到期日執行,資金會在每個週期內鎖定。用戶可以存入 PAXG 或 USDC,系統會自動將 USDC 轉換為 PAXG。

期權週期設置為兩週一次,每年約 26 個週期,執行價格預計設置在當前黃金價格上方 3%-7% 區間。

用戶可以選擇兩種收益模式:複利模式會自動將獲得的 USDC 權利金兌換成 PAXG,並加入下一週期繼續產生收益,更適合長期持有黃金的投資者;收入模式則會將收益單獨存放,用戶可以隨時提取 USDC,更適合希望從閒置黃金資產中獲得現金流的大型資金持有者。

該模式試圖解決傳統 RWA 的核心問題:不僅讓資產上鍊,還讓資產真正產生經濟價值。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News