OpenUSD 圍剿 USDC,Circle 的護城河還穩嗎?

TechFlow Selected深潮精選

OpenUSD 圍剿 USDC,Circle 的護城河還穩嗎?

誰控制分發渠道,誰就控制未來。

作者:Tanay Ved

編譯:深潮 TechFlow

深潮導讀:140 家機構聯手推出 OpenUSD,把儲備金利息分給合作網絡而不是發行方自己吞,Circle 股價單日暴跌 17%。但鏈上數據顯示,USDC 已經深度綁定 Coinbase、Hyperliquid 等核心場景,2026 年結算了 38 萬億美元轉賬量中的 79%。這場戰爭的本質不是搶存量,而是重新分配"躺賺"的儲備金收益——誰控制分發渠道,誰就控制未來。

核心要點

OpenUSD 挑戰傳統發行模式,將儲備金收益分配給 140 多家合作伙伴網絡,壓縮的是 Circle 的利潤率,而不是直接搶走 USDC 的流通量。

USDC 是高週轉率穩定幣,2026 年結算了約 38 萬億美元鏈上轉賬量中的 79%,錨定了主要交易所、DeFi 借貸市場和永續合約平臺的流動性。

Circle 的分發合作關係(如 Coinbase、Hyperliquid)和監管定位強化了 USDC 的網絡效應,使其成為許多場景和用例的首選美元通道。

引言

6 月 30 日,由 Stripe、貝萊德和 Coinbase 等 140 家支付公司和銀行組成的 Open Standard 聯盟宣佈推出 OpenUSD(OUSD),一種由美元儲備 1:1 支持的穩定幣。值得注意的是,OpenUSD 將幾乎所有儲備金利息分配給 140 多家企業合作伙伴網絡,而不是像 Tether 或 Circle 那樣歸單一發行方所有。

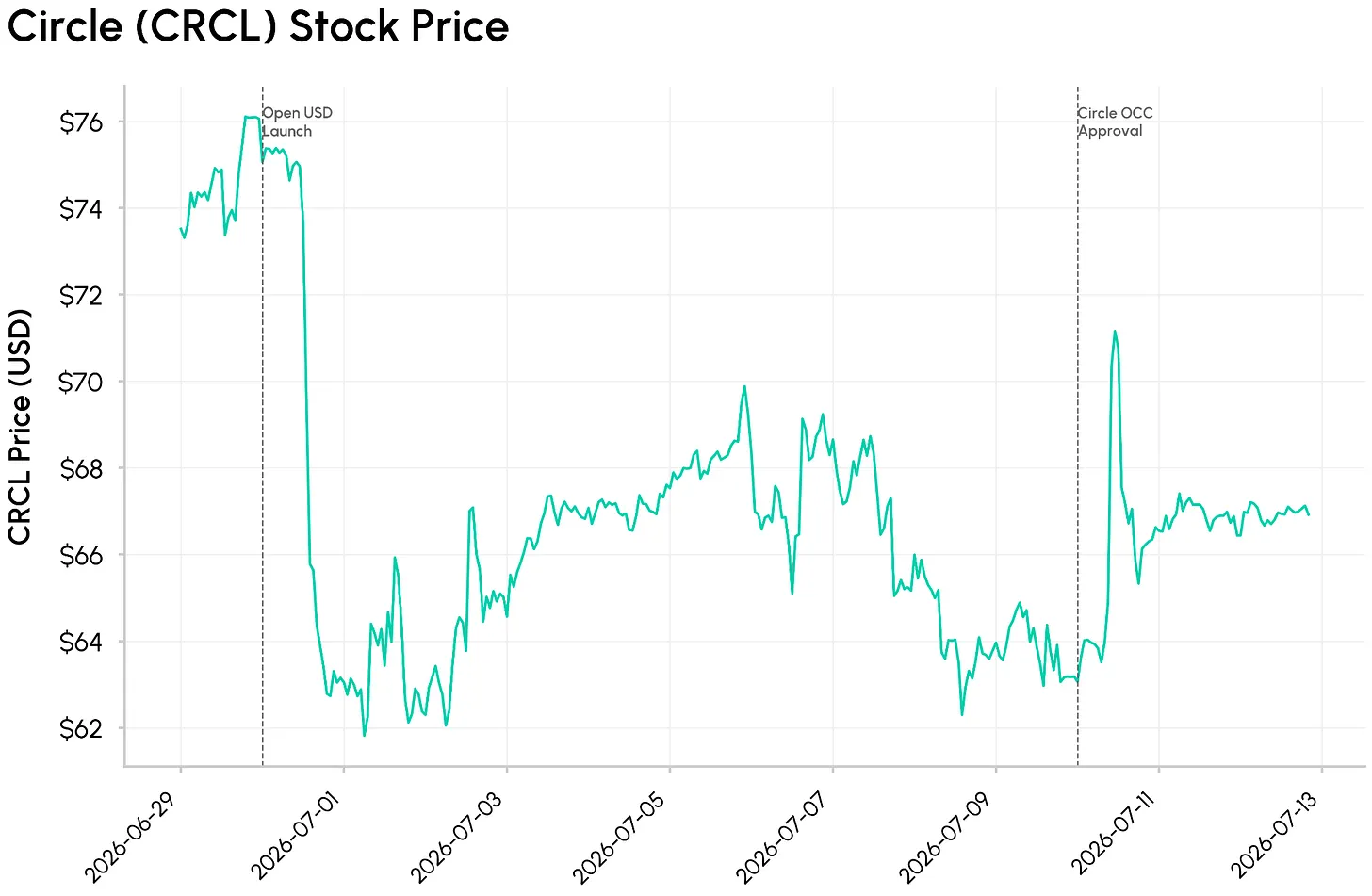

消息引發 Circle 股價暴跌,CRCL 在 6 月 30 日下跌 17%。這不僅僅是新穩定幣發佈,OUSD 代表著對傳統發行模式的直接挑戰——在傳統模式中,儲備金收益主要歸穩定幣發行方所有。OUSD 是否對 Circle 的利潤率和 USDC 主導地位背後的根深蒂固的網絡效應構成真正威脅?

在本期 State of the Network 中,我們探討 OpenUSD 的推出是否對 Circle 的商業模式和 USDC 網絡效應構成結構性威脅,還是鏈上數據講述了與股票市場反應不同的故事。

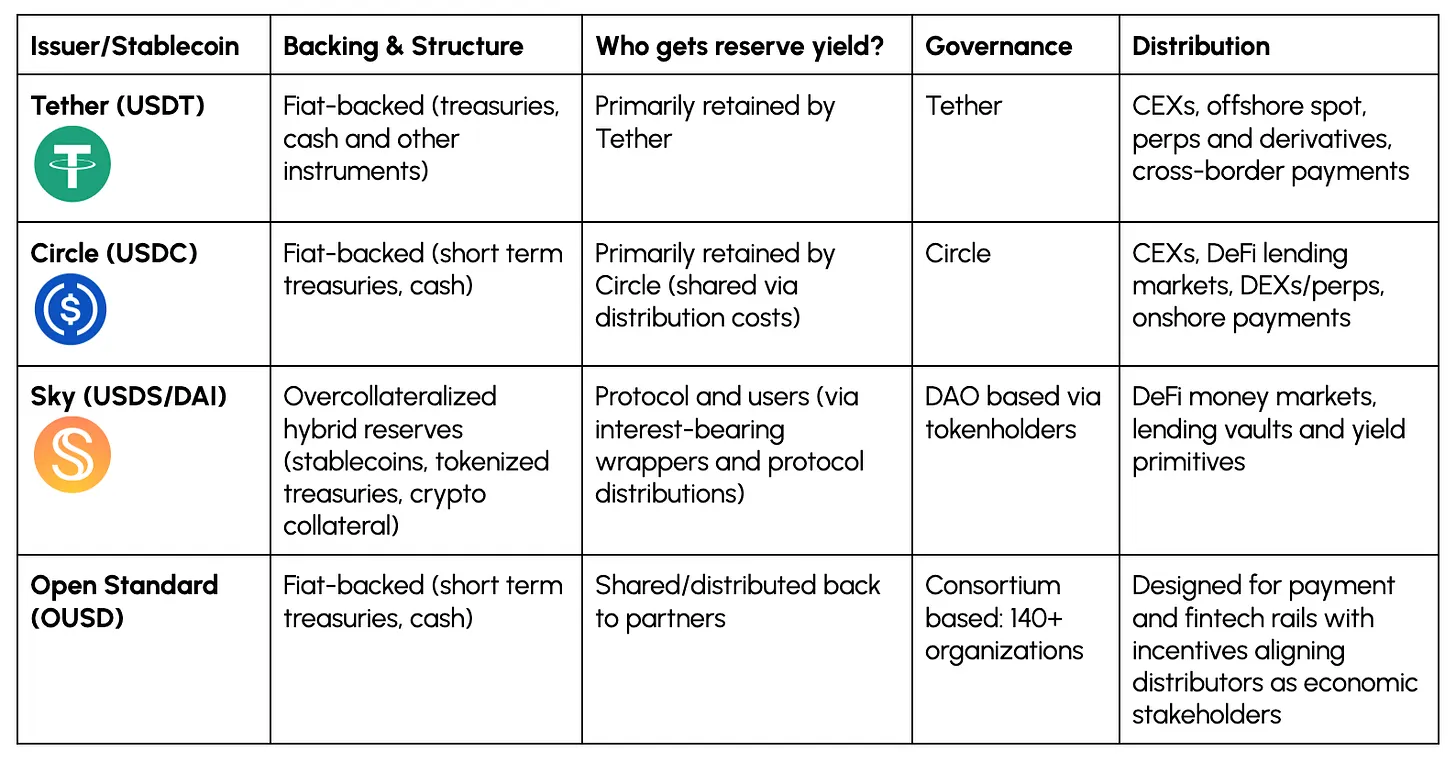

穩定幣發行模式:誰捕獲浮存金?

下面我們梳理主要穩定幣背後的經濟模式。其中一個關鍵區別因素是誰捕獲浮存金,即其儲備金產生的利息收入。

對於 Tether 和 Circle 等發行方,儲備金收入很大程度上歸發行方所有,推動了其絕大部分收入。對於 Sky 和 Ethena,更多價值傳遞給用戶。OUSD 引入第三種模式,將儲備金收入推送給分發網絡本身——控制終端用戶分發的公司,如金融科技應用、交易所、錢包、商戶和支付處理商。

這種區別變得重要,因為分發正在成為穩定幣的關鍵差異化因素之一。Circle 的模式是發行方與關鍵合作伙伴(最顯著的是 Coinbase)分享經濟利益的例子,而 OUSD 將這一點內置到模式中。

正如我們之前的情景分析所述,Circle 的收入主要由 USDC 餘額的利息收入驅動。2025 財年,Circle 27 億美元收入中的 96%來自儲備金收入。其中很大一部分以分發成本的形式分享給 Coinbase 等合作伙伴。因此,Circle 的扣除分發成本後收入(RDLC)約為 10.8 億美元,這是衡量其在支付分發費用後保留多少的有用指標。

Coinbase 關係清楚展示了穩定幣價值如何越來越多地歸於擁有浮存金的平臺,而不是發行方本身。這引出一個問題:經濟權力動態是否正在從發行方轉向分銷商網絡?

USDC 背後的網絡效應與分發

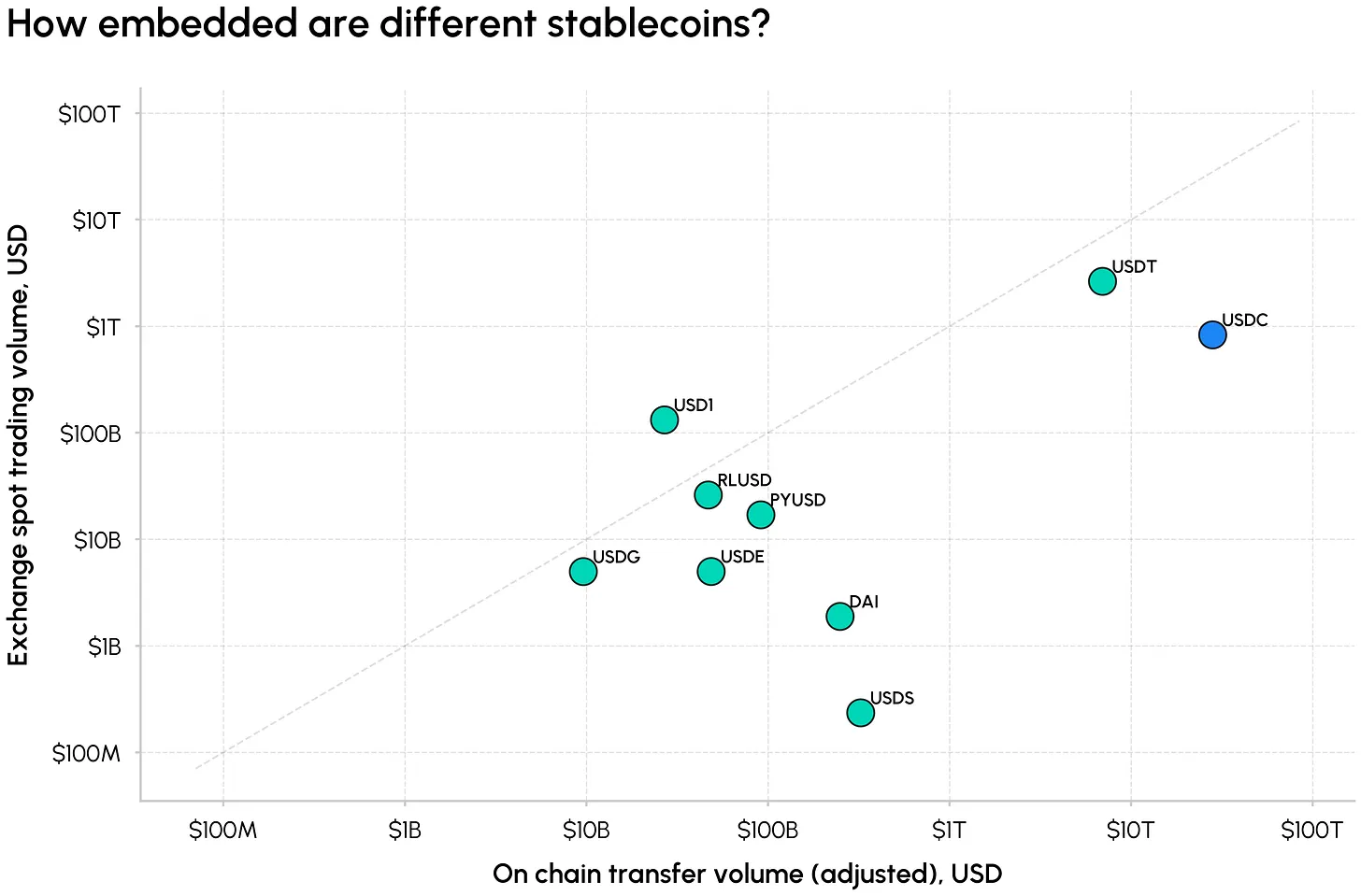

儘管近年來數十種穩定幣湧入市場,但它仍然是雙寡頭壟斷,USDT 和 USDC 佔據約 86%的份額。Circle 的 USDC 佔其中約 23%,市值 730 億美元。這種規模不是一蹴而就的,而是深度流動性、監管優勢以及跨鏈和交易場所廣泛覆蓋的副產品。

下圖從兩個維度捕捉不同穩定幣的規模:截至 2026 年 6 月的(調整後)鏈上轉賬量和交易所交易量。USDT 和 USDC 以高結算使用量和深度交易活動脫穎而出,而 USDS、USDe 和 PYUSD 在網格中佔據更利基的位置。全球美元(USDG),另一個基於聯盟的穩定幣,到目前為止未能獲得類似吸引力。

USDC 還結算了大部分鏈上轉賬量。2026 年上半年,USDC 結算了 38 萬億美元調整後鏈上轉賬量中的約 79%,其中 Base 佔 69%。USDT 佔 7 萬億美元(約 18%),顯示儘管 USDC 流通量較低,但週轉速度高於 USDT。

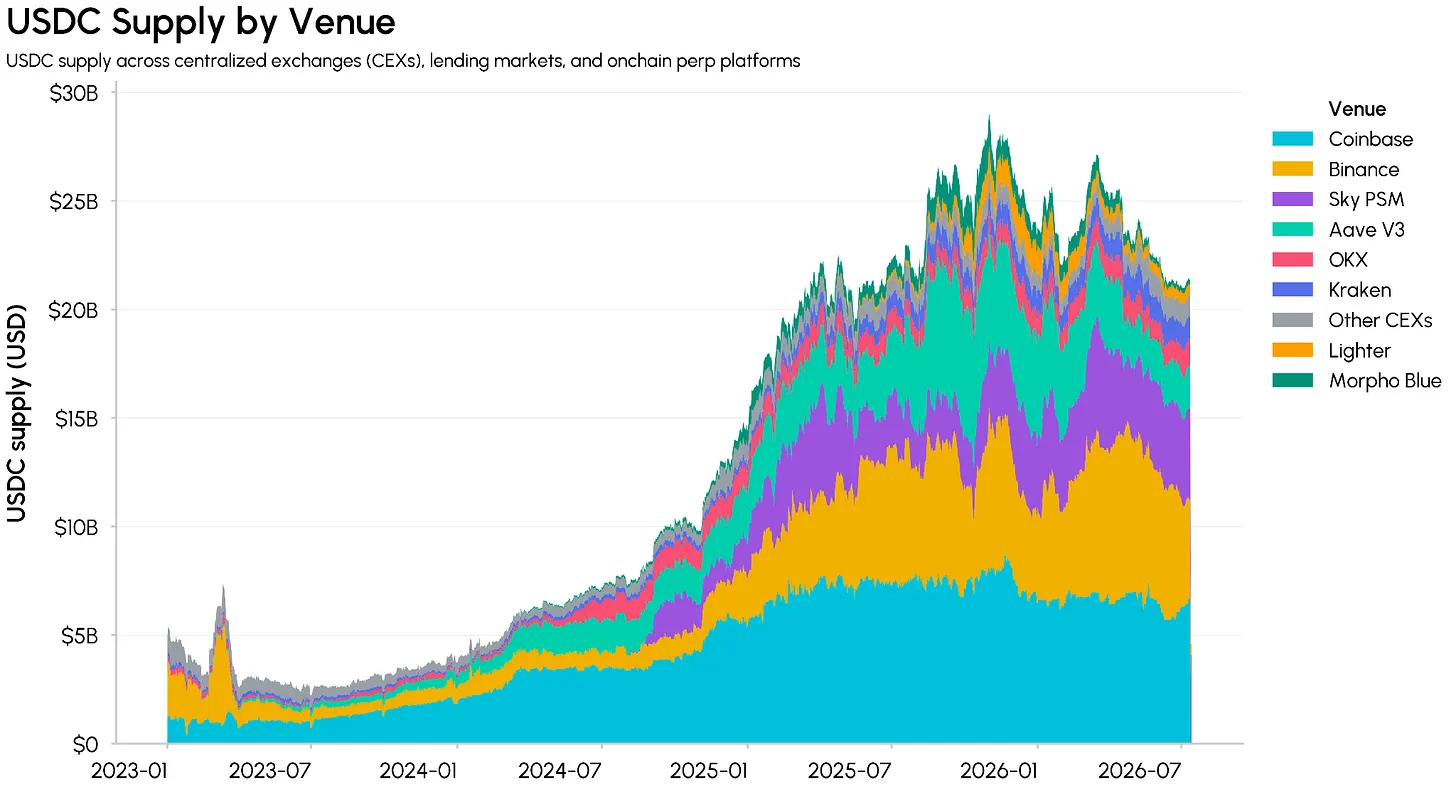

USDC 供應量在哪裡?

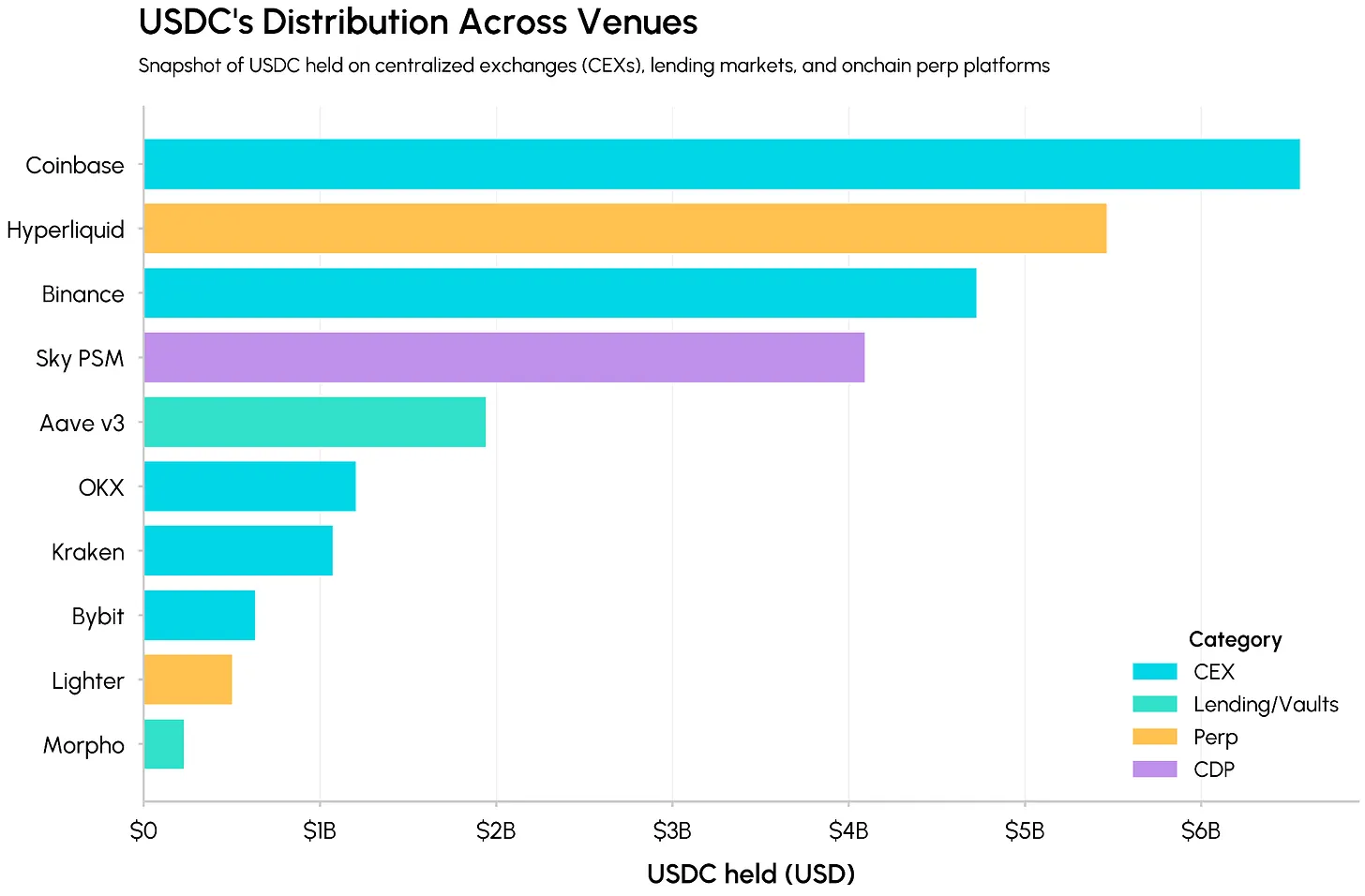

下面我們看看這些 USDC 實際存放在哪裡。在中心化交易所,USDC 作為主要報價和結算資產,而在 DeFi 中它存放在貨幣市場、金庫、DEX 流動性池中,以及作為支持其他穩定幣的抵押資產。Coinbase 和幣安等交易所持有數十億 USDC,Hyperliquid、Sky PSM 和 Aave v3 佔據大量鏈上餘額。

從 Circle 與 Coinbase 關係的角度看,發行方經濟的轉變變得更清晰。正如 Coinbase 在 2026 年第一季度財報中報告的那樣,USDC 流通量的約 25%存放在 Coinbase 產品中。這種覆蓋使 Coinbase 能夠捕獲 USDC 經濟的約一半,通過推動更深層次的整合和採用,而不是將大部分價值讓給 Circle。

Hyperliquid 是最近最清晰的例子之一。2026 年 5 月,Coinbase 成為 Hyperliquid 上的官方 USDC 金庫部署者,Circle 成為技術部署者,強化了 USDC 作為平臺原生穩定幣的地位。在 AQAv2 下,Hyperliquid 可以捕獲其平臺上 USDC 餘額產生的高達 90%的儲備金收益率,將估計 1.35-1.6 億美元的年收入從 Circle 和 Coinbase 轉移到 HYPE 代幣回購和協議生態系統。

這顯示了 USDC 如何嵌入快速增長的市場活動中心,包括 Hyperliquid 和 Lighter 等鏈上永續合約 DEX,在這些場所,默認報價資產可以塑造流動性、抵押品偏好和其他整合。它還說明了發行方和分銷商經濟如何已經交織在一起:Coinbase 和 Hyperliquid 等平臺不再只是持有 USDC 的場所,而是 USDC 浮存金的關鍵經濟參與者。

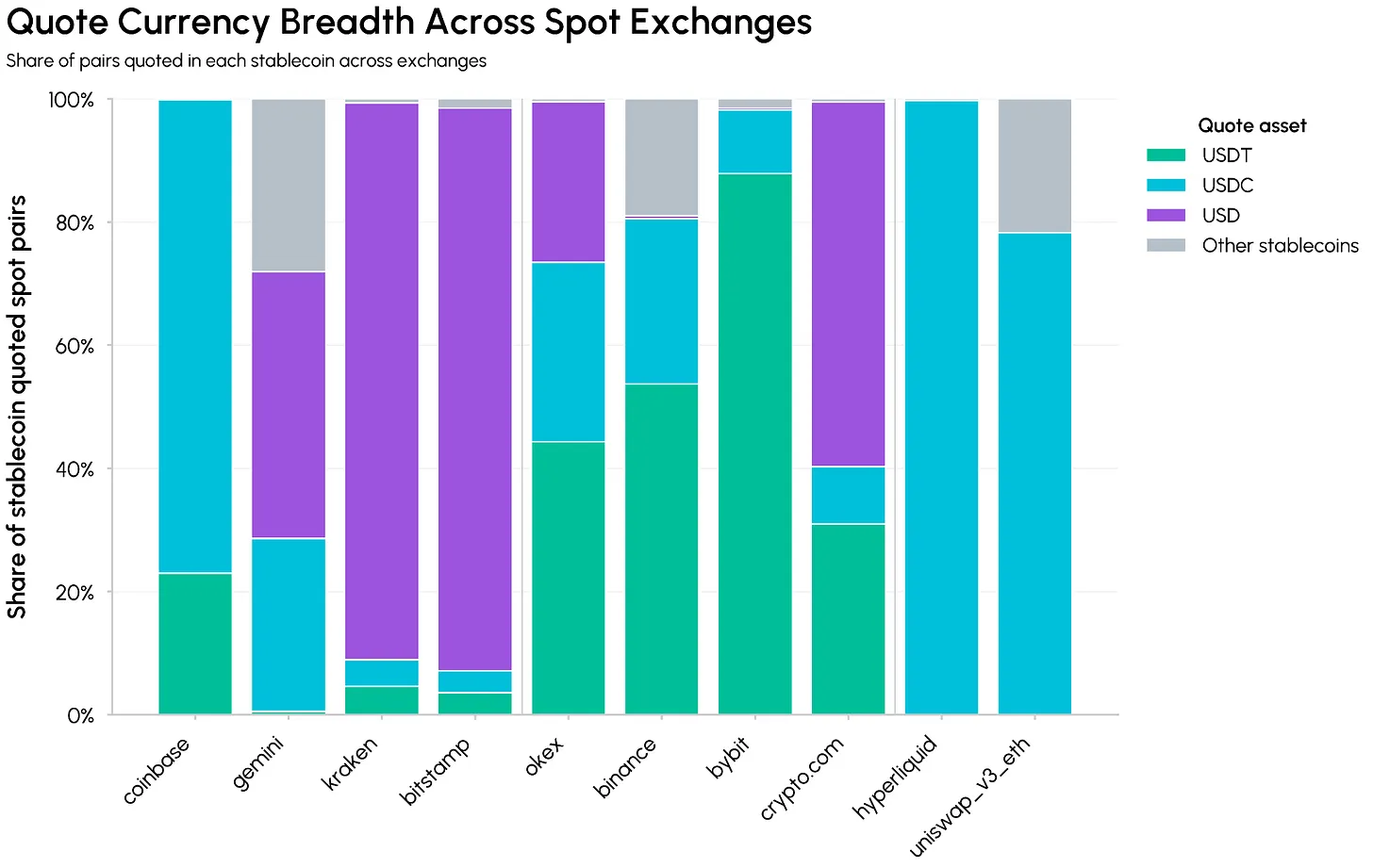

在岸主導地位與監管優勢

穩定幣主導地位也是流動性深度和廣度的結果。下圖比較了 USDT、USDC 和其他穩定幣在現貨交易所的報價資產廣度。在幣安、Bybit 和 OKX 等離岸場所,USDT 仍然錨定絕大多數以穩定幣計價的市場。

Coinbase、Gemini、Kraken、Bitstamp 和 Crypto.com 等在岸和受監管交易所嚴重依賴 USD 和 USDC 交易對,Coinbase 統一了 USD/USDC 訂單簿。USDC 也是 Hyperliquid 和 Uniswap v3 等鏈上場所的主導報價資產,將其直接整合到永續合約和 DeFi 流動性中。

與此同時,Circle 現已獲得 OCC 批准開設 Circle National Trust,一家可以在聯邦監管下持有和管理 USDC 儲備的國家信託銀行。這進一步鞏固了 Circle 作為交易所、協議和支付提供商願意圍繞其構建的美元通道的監管優勢。

穩定幣的競爭格局正圍繞誰賺取儲備金收入、不同穩定幣嵌入市場基礎設施的深度以及圍繞它們的監管框架而演變。OpenUSD 最好被理解為一個聯盟治理的共享收益網絡,而不是對 USDC 現有供應量的直接攻擊,它對支持該供應量的經濟產生壓力。

核心理念是儲備金收入將從發行方轉向推動採用的支付網絡、錢包、交易所和其他分發渠道。這種轉變是否足夠強大以克服 USDC 的深度流動性、廣泛覆蓋和監管優勢,還有待觀察。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News