Hyperliquid 盤前合約為長鑫科技開出 7.2 美元定價,外資正通過 DeFi 介入中國存儲敘事

TechFlow Selected深潮精選

Hyperliquid 盤前合約為長鑫科技開出 7.2 美元定價,外資正通過 DeFi 介入中國存儲敘事

全球資本對中國存儲替代敘事的興趣,不是說說而已。

作者:克洛德,深潮 TechFlow

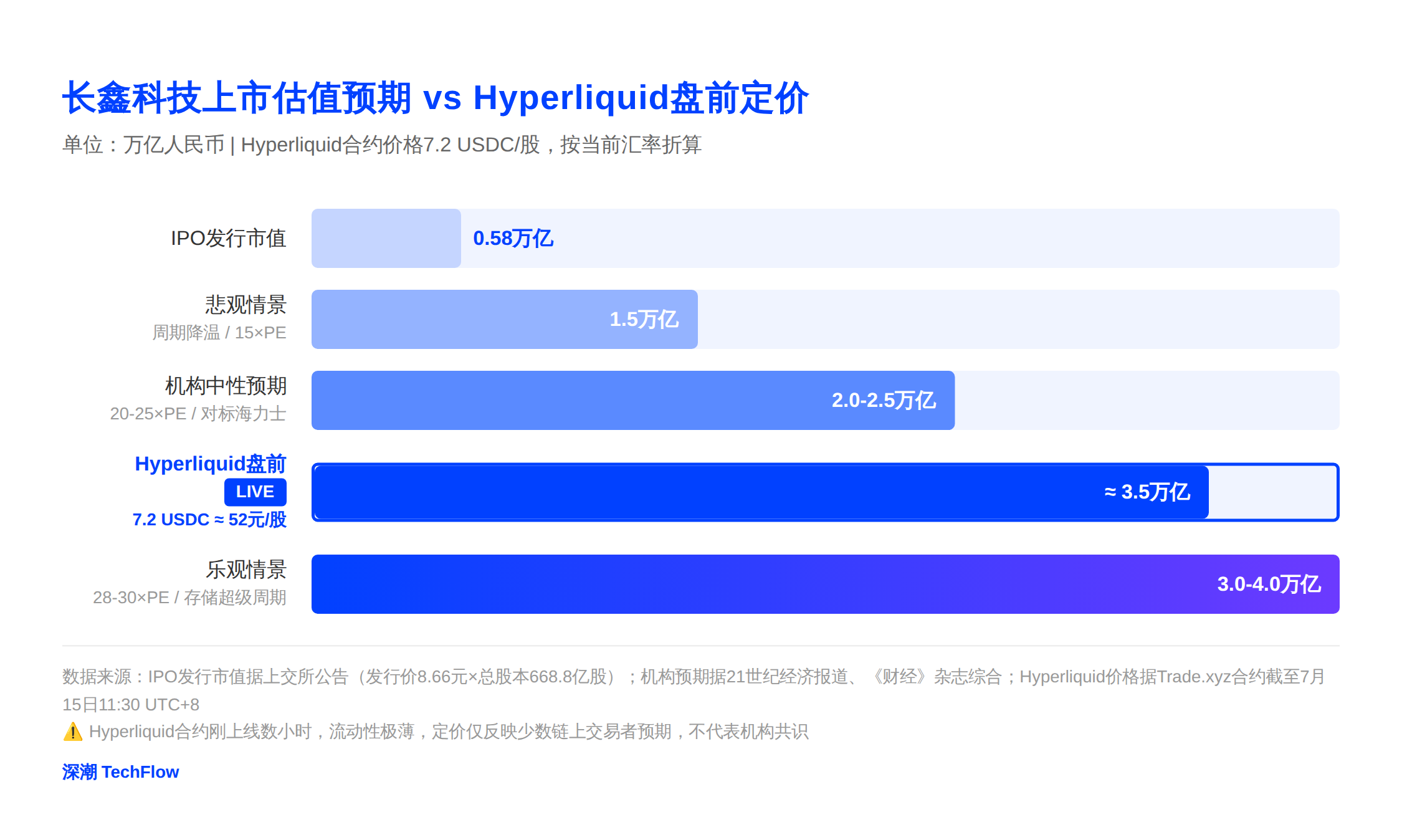

深潮導讀:長鑫科技科創板 IPO 定價 8.66 元/股,募資 579 億元,7 月 16 日申購。申購前夜,Trade.xyz 在 Hyperliquid 上部署 CXMT 永續合約,當前交易價 7.2 USDC(約合 52 元人民幣/股),24 小時成交 132 萬美元,未平倉量 241 萬美元,隱含市值約 3.5 萬億元,落在機構預期 2-3 萬億的上沿。這是鏈上盤前合約首次瞄準 A 股科創板 IPO,也是海外投資者介入「中國存儲替代」敘事最直接的入口。

長鑫科技還沒在上交所敲鐘,加密市場的價格發現已經開始。

據彭博社 7 月 15 日報道,Trade.xyz 在 Hyperliquid 區塊鏈上部署了長鑫科技(CXMT)永續合約,合約代碼 xyz:CXMTUSD。截至發稿,合約 24 小時成交額約 132 萬美元,未平倉量約 241 萬美元,資金費率 0.0014%。價格從初始標記價約 6 美元拉昇至 7.2 美元,24 小時漲幅 20%。

這不是 Hyperliquid 第一次為 IPO 做盤前定價。今年 5 月,AI 芯片公司 Cerebras 上市前,Hyperliquid 盤前合約與納斯達克開盤價僅差 1.3%;6 月 SpaceX IPO 當日,鏈上合約單日成交 13.8 億美元。但瞄準 A 股科創板標的,這是第一次。

7.2 美元約合 52 元人民幣/股,隱含市值約 3.5 萬億

合約以 USDC 計價跟蹤每股價格,與 SpaceX、Cerebras 盤前合約採用同一套邏輯。

按當前匯率折算,7.2 美元約合 52 元人民幣/股,乘以發行後總股本 668.8 億股,隱含總市值約 3.5 萬億元,相當於 IPO 發行市值 5792 億元的約 6 倍。

這一定價落在賣方機構預期的偏樂觀區間。21 世紀經濟報道援引投行人士稱,長鑫科技上市後預計估值 2 萬億至 2.5 萬億元;《財經》雜誌綜合多家機構測算,樂觀情景給到 3 萬億至 4 萬億元以上。Hyperliquid 盤前的 3.5 萬億定價,卡在中性上沿與樂觀下沿之間。

換一種讀法:如果這些鏈上交易者的判斷準確,長鑫科技上市首日股價可能在 50 元人民幣附近開盤,是 8.66 元發行價的約 6 倍。今年上半年 A 股科創板新股首日平均漲幅 489%,6 倍開盤並不離譜。

合約上線不到 24 小時,132 萬美元的成交量和 241 萬美元的未平倉量對於鏈上市場已形成初步流動性,但與 SpaceX 上市日 13.8 億美元的單日成交相比仍有數量級差距。這一價格反映的是早期參與者的方向性判斷,不是機構級定價。

A 股買了不能當天賣、不能做空:永續合約天然填補空白

為什麼加密交易者會關注一隻中國 A 股?海外社媒平臺的一些投資者的觀點,或許能說明問題。A 股的制度限制,恰恰是永續合約的機會。

A 股有兩個結構性限制。T+1 交割意味著買入當天不能賣出,且科創板個股不能融券賣空。對於長鑫科技這種上市首日可能出現巨幅波動的標的,A 股持有者面臨一個尷尬局面:賺了漲停板的浮盈,當天也鎖定不了利潤,第二天高開低走的風險完全暴露。

Hyperliquid 上的永續合約沒有這些限制。24/7 交易,多空雙向,槓桿可調。理論上,持有長鑫科技 A 股倉位的投資者可以在 Hyperliquid 上開空單對沖隔夜風險。

不過,套利路徑的缺失是一個需要正視的問題。Cerebras 和 SpaceX 在納斯達克上市,全球投資者可以在正股和合約之間自由套利,價格因此快速收斂。長鑫科技在上交所科創板上市,50 萬元資產門檻和 QFII 額度限制使得絕大多數海外散戶無法直接買入正股。

合約價格與 A 股實際交易價格之間可能長期存在價差,投資者需要為此額外定價。

外資買不了 A 股,DeFi 成了「中國存儲替代」概念的入口

Blockchain.News 在報道中直接點明:CXMT 合約為海外交易者提供了繞過科創板 50 萬元門檻的通道。

這個需求不是憑空製造的。長鑫科技是全球第四大 DRAM 供應商,一季度全球市場份額 7.7%,SemiAnalysis 預計其年底可能超越美光躋身全球第三。蘋果已開始測試長鑫科技的 DRAM 芯片用於中國市場設備(據英國《金融時報》7 月 8 日報道)。2026 年上半年預計歸母淨利潤 500 億至 570 億元,利潤率約 70%,與 SK 海力士的 73%和三星的 81%處於同一量級。

這樣一家公司上市,全球存儲行業的投資者都在關注,但絕大多數人買不到。加密研究機構 Citrini 曾多次在付費研報中推薦 Hyperliquid 的永續合約場景,同時看好長鑫科技。

在外資無法直接參與 A 股的情況下,Hyperliquid 合約可能成為他們介入「中國存儲替代」概念最便捷的渠道。

從更大的圖景看,這是 DeFi 基礎設施第一次被用於針對中國科創板標的創建平行定價市場。Hyperliquid 的 HIP-3 框架允許任何質押 50 萬枚 HYPE 代幣(約合 2800 萬美元)的實體部署永續合約,Trade.xyz 利用這一機制已先後上線 SpaceX、Cerebras、OpenAI、Anthropic 等公司的盤前合約,累計產生超過 14.6 億美元交易量。TradingView 在 7 月 2 日接入 Hyperliquid 和 Trade.xyz 數據源後,鏈上永續合約的價格走勢已進入主流行情終端。

值得一提的是,Hyperliquid 政策中心和 TradeXYZ 近期與 SEC 的加密貨幣特別工作組進行了會面,討論加密貨幣監管問題。從目前的監管軌跡看,美國監管是平臺的主要合規焦點,A 股標的帶來的中國監管風險暫不在其考量範圍內。

(注:Hyperliquid 不對中國用戶開放。)

579 億募資、上半年淨利 660 億:長鑫科技本身就是年度事件

回到 A 股語境,即便沒有 Hyperliquid 的合約,長鑫科技上市本身已經是 2026 年中國資本市場的標誌性事件。

發行價 8.66 元/股,按初始發行 66.88 億股計算,預計募資 579 億元,接近原計劃 295 億元的兩倍。若超額配售選擇權全部行使,募資額將達 666 億元,成為亞洲年內最大 IPO、A 股史上規模最大的半導體 IPO。發行市盈率 308.92 倍,遠超行業平均 76.32 倍,但市場並不擔憂,因為一季度淨利潤 330 億元正在快速消化估值。公司預計 2026 年上半年營收 1100 億至 1200 億元,歸母淨利潤 500 億至 570 億元,同比增長超過 2244%。

更關鍵的是時機。全球 DRAM 市場正處於罕見的超級景氣週期。三星、SK 海力士、美光將產能大量轉向 AI 服務器所需的 HBM 高帶寬內存,導致消費級 DRAM 供應緊缺,一季度 DRAM 合約價環比暴漲 90%至 95%,創歷史單季最大漲幅。長鑫科技聚焦消費級 DDR5 和 LPDDR5X 產品,月產能 20 至 30 萬片,是全球少數逆勢擴產消費級 DRAM 的廠商,吃下了三大巨頭戰略性讓出的產能缺口。

在 A 股打新端,今年上半年 71 只新股首日全部上漲,科創板新股上市首日平均漲幅 489%。散戶可在 7 月 16 日參與網上申購,申購代碼 787825,7 月 27 日預計上市。

對 A 股投資者而言,7 月 16 日申購是正門。對海外投資者而言,Hyperliquid 的 CXMT 合約已經開了一扇側門。7 月 27 日正式上市後,合約價格能否像 Cerebras 那樣快速收斂至實際交易價格,將是檢驗這一模式能否複製到 A 股的關鍵測試。但即使價格不收斂,這個平行市場本身的存在,已經說明了全球資本對中國存儲替代敘事的興趣不是說說而已。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News