摩根士丹利研報解讀:三星 2Q26 利潤飆漲 18 倍,盈利動能延續強勁

TechFlow Selected深潮精選

摩根士丹利研報解讀:三星 2Q26 利潤飆漲 18 倍,盈利動能延續強勁

如果 3Q 指引繼續超預期,三星的估值可能會迎來一輪系統性重估。

撰文:Rita

潮嚮導讀

三星電子 7 月 7 日發佈 2Q26 初步業績:營業利潤 89.4 萬億韓元(約 584 億美元),同比增長 1810%,環比增長 57%,營收 171 萬億韓元,同比增長 129%,雙雙超市場預期。這個數字超過了英偉達上季度的 535 億美元,三星成為全球季度營業利潤最高的公司。

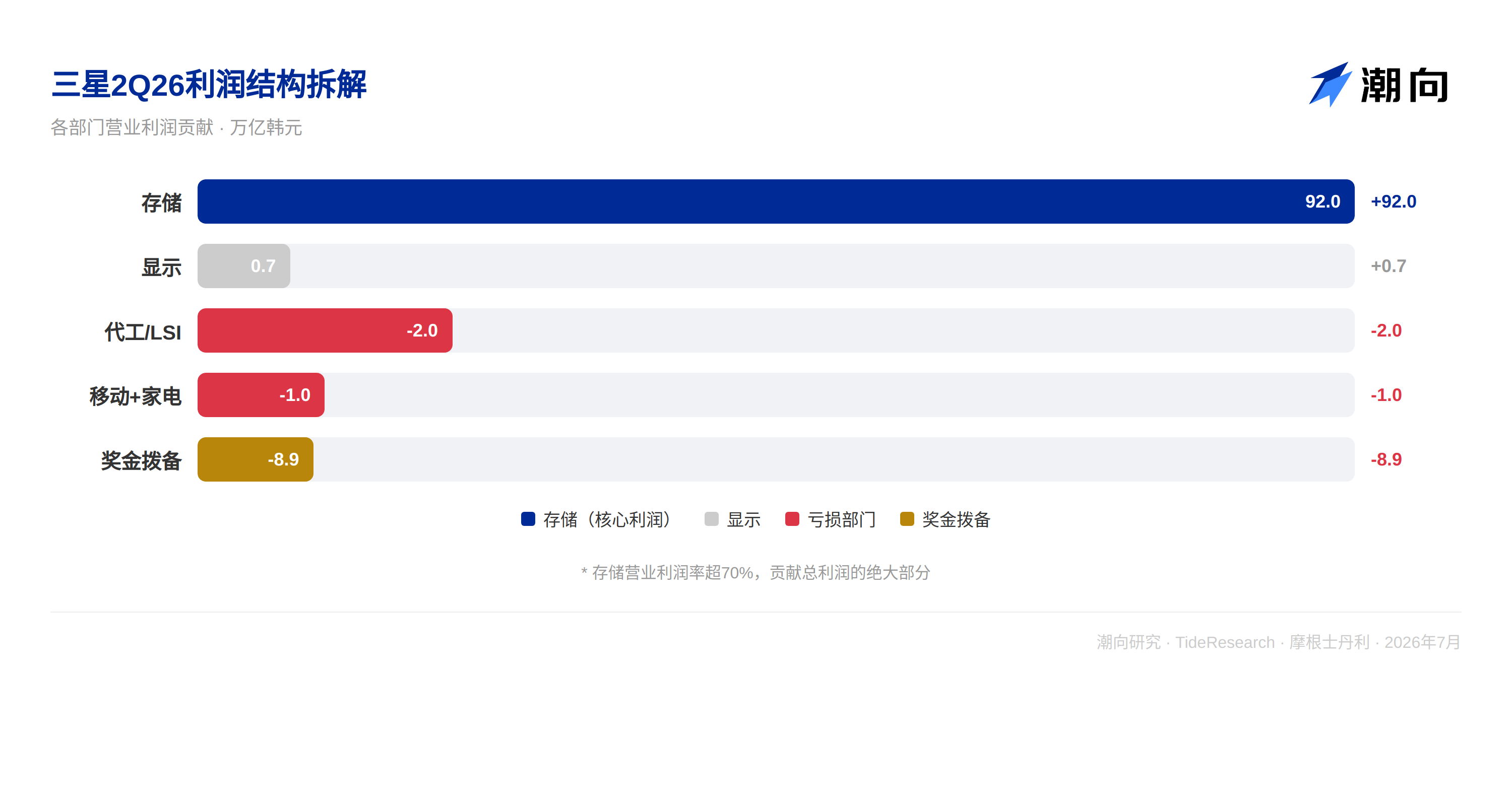

摩根士丹利第一時間給出解讀:符合預期,但盈利動能依然強勁。內存業務利潤率超 70%,公司整體營業利潤率高達 52%,即便扣除約 10%的員工獎金撥備後依然驚人。大摩維持三星超配評級、首選標的,目標價 381000 韓元,當前 318000 韓元,隱含約 20%上行空間。

內存是唯一主角,利潤率高達 70%以上

三星 2Q26 的利潤結構中,內存是絕對主力。大摩測算內存部門營業利潤接近 92 萬億韓元,佔公司總利潤的絕大部分。DRAM 均價環比上漲約 56%,疊加 NAND 價格同步走強,存儲業務的營業利潤率超過 70%。

代工和邏輯芯片(LSI)部門虧損收窄至約 2 萬億韓元,移動和家電部門合計虧損約 1 萬億韓元,顯示部門貢獻約 7000 億韓元利潤。除了內存,其他業務線整體仍是拖累。

三星電子的利潤結構已經徹底變成了“存儲一家獨大”。92 萬億的內存利潤對應 89.4 萬億的總利潤,意味著其他所有業務加起來是虧損的。代工在虧、手機在虧、家電在虧,只有顯示部門貢獻了約 7000 億的微薄利潤。三星本質上已經變成了一家存儲公司,其他業務只是在拖後腿。

獎金撥備吃掉部分利潤,但掩蓋不了真實盈利動能

財報數據裡有一個容易被忽略的細節。今年 5 月三星與員工達成協議,將績效獎金與營業利潤掛鉤,撥出半導體部門全年營業利潤的 10.5%用於特別獎金。大摩測算這筆撥備約佔 2Q 營業利潤的 10%,約 8.9 萬億韓元。

如果沒有這筆一次性撥備,三星的營業利潤將接近 100 萬億韓元。撥備拉低了賬面數字,但真實盈利動能比報表更強。大摩在報告中明確指出,營業利潤率高達 52%(內存業務超 70%),這一數據是在計提了鉅額獎金撥備之後實現的。換句話說,三星的真實盈利能力比報表顯示的還要猛。

員工獎金撥備是三星利潤結構中的一個重要變量。2026 年全年營業利潤越高,獎金撥備的絕對金額就越大,但撥備比例是固定的 10.5%。這意味著隨著利潤繼續增長,撥備金額會同步放大,但不會改變利潤持續擴張的方向。

大摩的全年預期:412 萬億韓元,存儲增長超 1100%

大摩對三星的核心判斷是:盈利修復週期遠未結束,市場可能還沒有充分計入 2026 年全年的盈利規模。

大摩預計三星 2026 年全年營業利潤將達 412 萬億韓元,存儲業務利潤增長超過 1100%。這個數字如果實現,意味著三星 2026 年的利潤將比 2025 年增長超過 50 倍。2025 年三星全年營業利潤僅約 7.7 萬億韓元,而 2026 年二季度單季就已經 89.4 萬億。

大摩認為這並非不可能,因為當前的存儲週期與以往任何一次都不同。AI 數據中心對 HBM 和 DDR5 的需求正在持續擠壓傳統存儲的供給,而供給端的產能擴張至少需要 2 到 3 年才能大幅釋放。供需錯配的持續時間遠超市場預期。

重點跟蹤兩個變量。第一個是長期供貨協議(LTA)。存儲廠商正在與客戶簽訂越來越多的長期協議,大摩認為這會顯著提升三星盈利的可預測性和穩定性,減少市場對週期波動的不確定性定價。如果 LTA 成為行業常態,存儲股的估值方式可能需要從週期股向成長股切換。

第二個是 AI 計算對先進存儲的持續需求。三星在 DRAM 和邏輯基底層面的技術節點比競爭對手更先進,“算力-功率比”的優勢正在擴大。在 AI 算力功耗越來越成為瓶頸的背景下,三星的先進製程優勢可能轉化為持續的定價權溢價。

潮向視角

三星股價年內漲了 165%,已經跑贏了幾乎所有同行,但大摩還在喊超配。核心矛盾在於:市場把三星當成“週期股”在定價,給的是週期中段的估值,但大摩認為這輪存儲週期的強度和持續性遠超以往任何一次。

大摩用了一個很直白的對比:三星當前股價對應 2026 年市盈率僅 6.6 倍,市淨率 3.2 倍。如果按照大摩全年 412 萬億韓元利潤預期,隱含市盈率約 5.5 倍。對於一個營業利潤率超過 50%、在 AI 存儲領域處於寡頭地位的公司,這個估值顯然不算貴。

驗證點在 7 月 30 日的財報電話會。管理層屆時給出的 3Q 指引會比初步業績本身更重要,市場想知道的不只是“過去賺了多少”,而是“未來還能賺多久”。如果 3Q 指引繼續超預期,三星的估值可能會迎來一輪系統性重估。

免責聲明

本文系潮向研究對第三方券商研究報告(摩根士丹利,2026 年 7 月 7 日)的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News