伯恩斯坦研報解讀:AI 智能體引爆 CPU 需求,內存接口芯片 TAM 三年翻三倍至 200 億美元

TechFlow Selected深潮精選

伯恩斯坦研報解讀:AI 智能體引爆 CPU 需求,內存接口芯片 TAM 三年翻三倍至 200 億美元

內存接口芯片正在從“跟隨 DRAM 週期”的配角變成“AI 算力擴張”的直接受益者。

撰文:Rita

潮嚮導讀

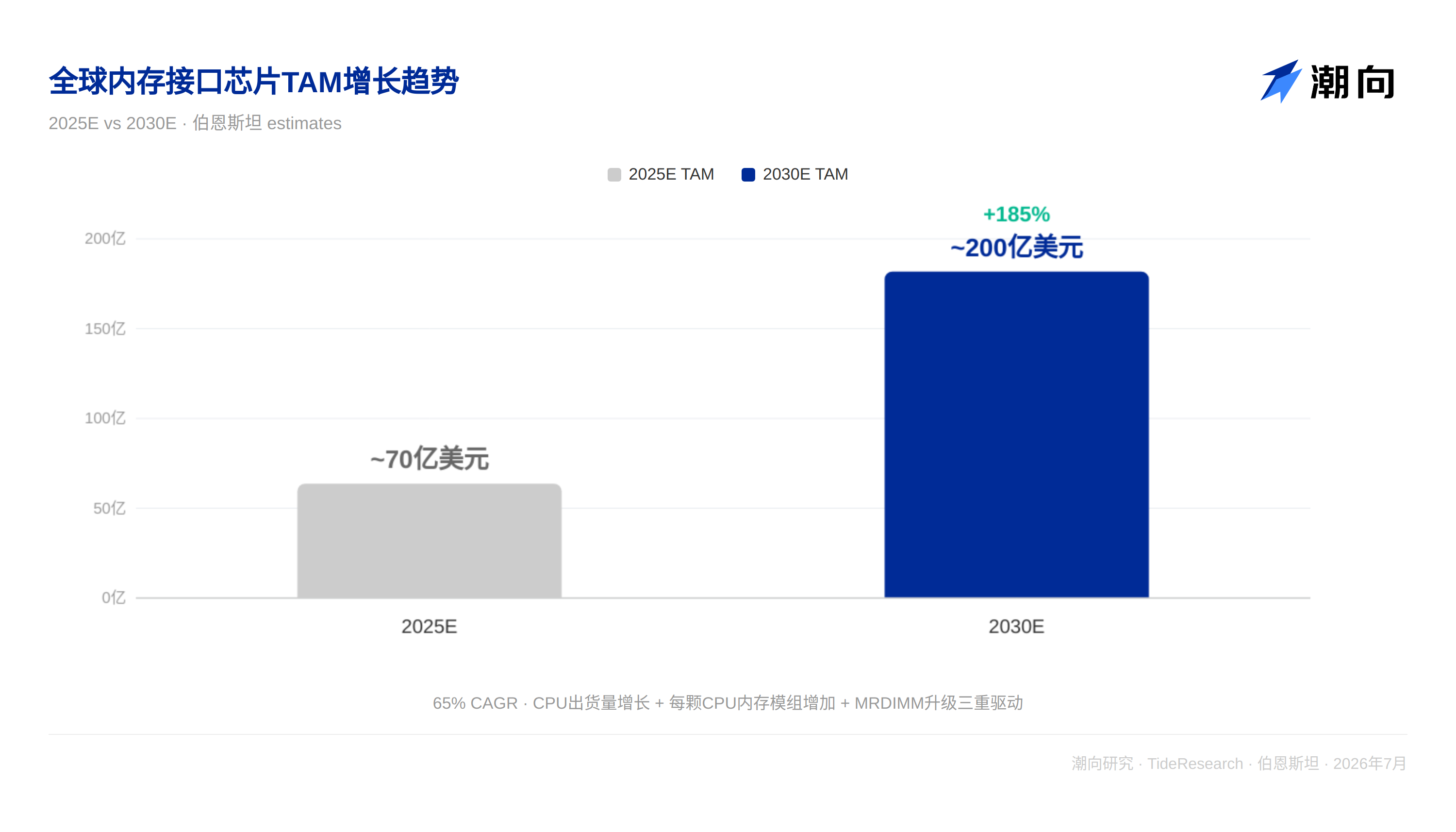

伯恩斯坦 7 月 9 日發佈存儲接口芯片深度入門報告,指出 AI 正從訓練密集型向推理密集型演進,CPU 在 AI 智能體工作負載中重新成為核心編排器,推動服務器 CPU 出貨量結構性增長。報告將全球內存接口芯片 TAM 從之前預測大幅上調至 2030 年 200 億美元(此前約 70 億美元),對應 65%的五年複合增速。瀾起科技 A 股目標價從 220 元上調至 400 元,H 股從 320 港元上調至 520 港元,均維持優於大市評級。瑞薩電子目標價 6,300 日元,同樣維持優於大市。

三大驅動力疊加,TAM 從 70 億跳到 200 億

伯恩斯坦判斷,內存接口芯片正迎來三重結構性利好同時疊加的罕見窗口。

第一重是服務器 CPU 出貨量加速增長。AI 智能體工作負載中,CPU 承擔的任務調度、KV 緩存管理、實時安全檢查等職責可佔任務完成時間的 50%到 90%。AMD 最近將 2030 年全球 x86 服務器 CPU TAM 預測翻倍至 1,200 億美元,印證了這一趨勢。伯恩斯坦預計全球服務器 CPU 出貨量(不含英偉達專有 CPU)將從 2025 年的 3,060 萬顆增至 2030 年的 8,930 萬顆,對應 24%的年複合增速。

第二重是每顆 CPU 搭載的 DRAM 模組數量持續增加。AI 服務器為最大化加速器利用率,普遍將 DIMM 插槽填充率提升至 70%到 80%,遠高於通用服務器的約 50%。隨著 CPU 通道數從 8 通道向 12 通道、16 通道演進,每顆 CPU 的內存接口芯片需求量直接翻倍。

第三重是 MRDIMM 升級帶來的單模組價值量躍升。MRDIMM 採用“1 顆 MRCD+10 顆 MDB”架構,而傳統 RDIMM 僅需 1 顆 RCD。單模組內存接口芯片價值從約 7 美元暴增至 70 到 80 美元,提升約 10 倍。伯恩斯坦預計 MRDIMM 滲透率將從 2026 年的約 3%升至 2030 年的 25%。

三重驅動力是乘數效應而非簡單相加。伯恩斯坦將 2030 年 TAM 從約 70 億美元上調至 200 億美元。

MRDIMM 為何能成功?三個結構性差異

市場最常問的問題是:DDR4 時代的 LRDIMM 從未超過 1%的滲透率,MRDIMM 憑什麼不同?

伯恩斯坦給出了三個結構性差異。第一,LRDIMM 解決的是錯誤問題,它提升容量但不提升帶寬,而 DDR4 時代容量並非瓶頸。MRDIMM 同時解決容量和帶寬兩個維度,其複用架構使單模組帶寬翻倍,直擊 AI 工作負載的帶寬瓶頸。第二,RDIMM 在 DDR4 時代“足夠好”,但在 DDR5 8800MT/s 以上速率下已無法維持信號完整性,向 MRDIMM 遷移是物理規律驅動,而非營銷推動。第三,英特爾和 AMD 均未發佈 DDR5 LRDIMM 的產品路線圖,而 MRDIMM 獲得了兩大 CPU 平臺的明確支持。

此外,AI 服務器創造了 DDR4 時代不存在的客戶基礎,AI 服務器滿載 DIMM 插槽並將每一規格推向極限,是追求最大帶寬的 MRDIMM 最自然的客戶群。DRAM 價格上漲也在縮小 MRDIMM 與 RDIMM 的成本差距,進一步降低遷移阻力。

寡頭格局:三家掌控 90%以上份額,壁壘極深

內存接口芯片市場是教科書級的寡頭壟斷。瀾起科技(約 37%)、瑞薩(約 36%)、Rambus(約 20%)三家合計佔據全球約 92%的市場份額。

進入壁壘極高。JEDEC 標準認證要求芯片通過 DRAM 廠商、CPU 平臺、模組廠、CSP 等多方驗證,整個流程通常需要 18 到 24 個月。任何設計缺陷或互操作失敗都可能導致供應商被完全淘汰。此外,RCD 和 MRCD 是 DIMM 芯片組中技術最複雜的部件,採用最先進的 CMOS 製程,DDR4 RCD 在 40nm 平臺、DDR5 第一代 RCD 從 28nm 起步,未來將向 10nm 以下演進。三家供應商均深度參與 JEDEC 標準制定,瀾起和瑞薩更是 JEDEC 董事會成員,在定義標準的同時也設定了新進入者必須跨越的門檻。

在 MRDIMM 領域,瀾起和瑞薩共同領跑第一代產品,Rambus 選擇跳過第一代直接切入第二代。第二代 MRDIMM(12,800MT/s)的競爭將更加均衡。

瀾起科技:AI 稀缺標的,H 股享有溢價

伯恩斯坦將瀾起 A 股目標價上調至 400 元(此前 220 元),基於 50 倍 2027Q3-2028Q2 滾動市盈率;H 股目標價 520 港元(此前 320 港元),隱含約 15%的 A 股溢價。

H 股溢價反映的是全球投資者將瀾起視為稀缺的中國 AI 曝光標的,且不像其他中國半導體公司那樣面臨實體清單或出口管制的直接地緣政治風險。H 股因鎖定期導致流通盤有限,溢價短期內有望維持。

瀾起的成長驅動力來自三個方面:MRDIMM 滲透率提升帶來的接口芯片放量、CPU 出貨量增長帶動的內存接口需求、以及 PCIe Retimer 等新業務的貢獻。伯恩斯坦預計瀾起 2027/2028 年 EPS 將分別達到 5.68 元/10.82 元。

潮向視角

伯恩斯坦這份報告最核心的判斷是:內存接口芯片正在從“跟隨 DRAM 週期”的配角變成“AI 算力擴張”的直接受益者。CPU 在 AI 智能體時代的角色重估,從訓練時的“旁觀者”變為推理時的“總指揮”,是整個邏輯的起點。三重驅動力疊加的乘數效應讓 TAM 從約 70 億跳到 200 億,這個量級的躍升在半導體細分賽道中極為罕見。

MRDIMM 能否成功是驗證整個故事的關鍵變量。LRDIMM 的失敗教訓表明,技術升級必須同時解決真實瓶頸(帶寬而非容量)、獲得 CPU 平臺明確支持、並且有足夠大的客戶基礎。AI 服務器的爆發恰好滿足了這三個條件。

瀾起 H 股相對 A 股的溢價值得留意。港股流通盤受限導致的溢價短期內可能維持,但鎖定期結束後存在收窄風險。對於 A 股投資者來說,瀾起的稀缺性邏輯和 H 股溢價邏輯正好相反,A 股沒有地緣政治折價,但也失去了 H 股的稀缺溢價。兩地價差的動態變化本身就是一個值得持續跟蹤的交易信號。

免責聲明

本文系潮向研究對第三方券商研究報告(伯恩斯坦,2026 年 7 月 9 日)的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News