一個 AI 讀完 SpaceX 招股書, 花 12 分鐘寫出這份投資備忘錄

TechFlow Selected深潮精選

一個 AI 讀完 SpaceX 招股書, 花 12 分鐘寫出這份投資備忘錄

當 AI 代理能自己付錢獲取數據、自己決策分析路徑時,華爾街的工作方式正在被重構。

作者:Nick Prince

編譯:深潮 TechFlow

深潮導讀:一個 AI 代理自主完成了投資分析師團隊需要數天才能完成的工作:讀完 226MB 的 SpaceX S-1 文件,用 USDC 在 Base 鏈上購買實時市場數據,生成包含多方論證、估值模型和風險矩陣的投資委員會備忘錄,全程成本僅 1.87 美元。這不是演示 Demo,而是真實的付費 API 調用記錄。當 AI 代理能自己付錢獲取數據、自己決策分析路徑時,華爾街的工作方式正在被重構。

一個 AI 代理讀完了週一提交的 226MB SpaceX S-1 文件,用 Base 鏈上的 USDC 購買實時市場數據,然後在 12 分鐘內生成了這份投資委員會備忘錄。總成本:6 次付費 API 調用,1.87 美元 USDC,無需 API 密鑰。

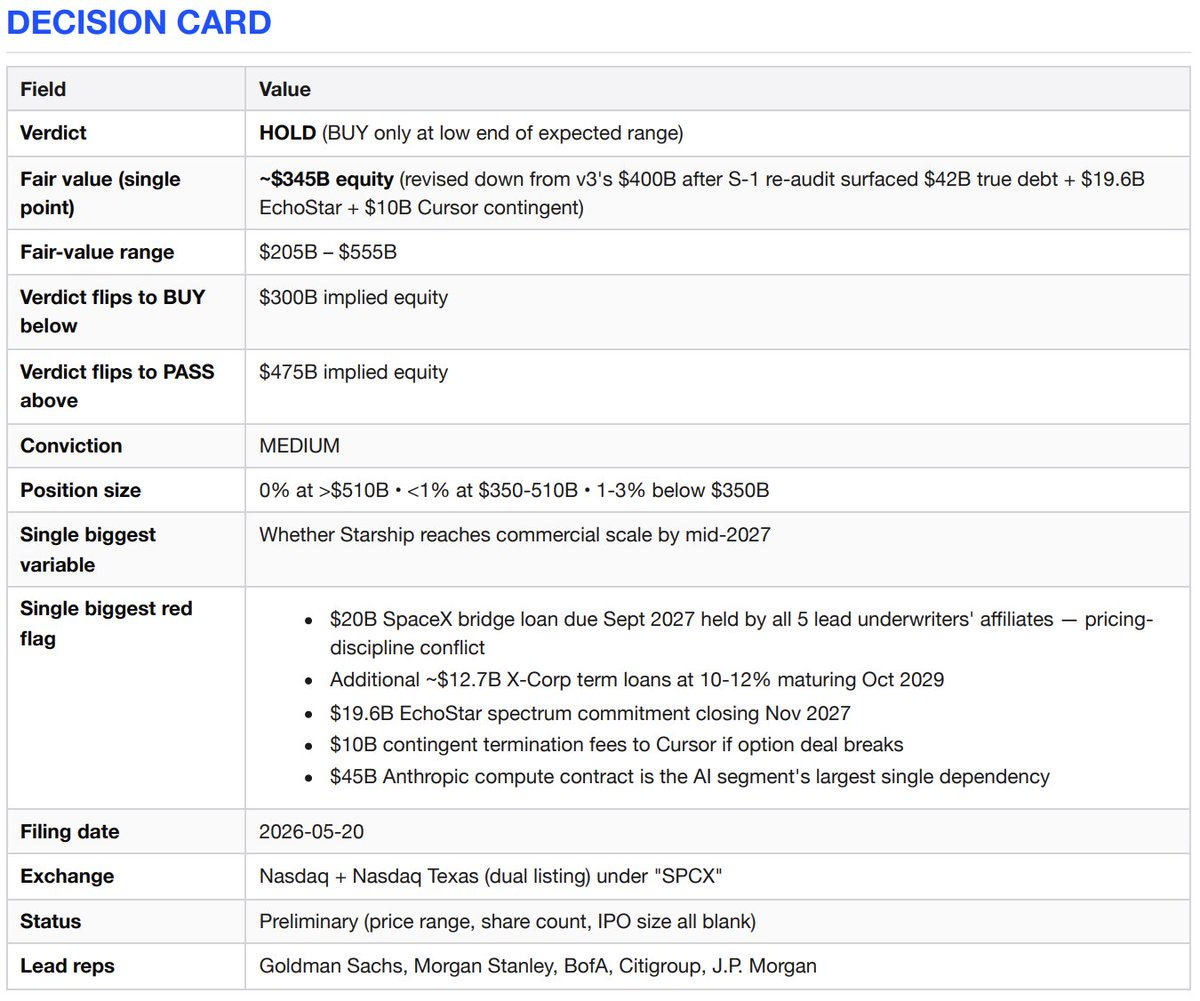

決策卡(結論=持有觀望)

多方論證

SpaceX 擁有三項競爭對手無法複製的業務。一是商業航天准入的近乎壟斷地位——自 2023 年以來佔全球入軌質量的 80%,獵鷹任務成功率 99%,可重複使用技術領先 10 年。二是全球唯一部署的低軌寬帶網絡——Starlink 在 164 個國家擁有 1030 萬訂閱用戶,同比增長 49.8%,分部調整後 EBITDA 達 72 億美元。三是自 2026 年 2 月收購 xAI 以來,成為唯一垂直整合到運載火箭層面的 AI 實驗室,未來將部署軌道計算能力。無論用什麼合理估值方法,這都是一項世代級資產。

空方論證

連接業務(Connectivity)是真實且盈利的。但其他一切要麼在以驚人速度燒錢——AI 部門 2025 年以 32 億美元收入虧損 64 億美元——要麼押注於星艦(Starship),後者已完成 11 次飛行測試但尚未將載荷送入軌道。這次 IPO 部分是一次再融資事件。SpaceX 為收購 xAI 舉借了 200 億美元過橋貸款,2027 年 9 月到期,而過橋貸款人正是本次 IPO 的承銷商。如果估值超過 5000 億美元,你付的是尚未實現的執行能力、你無權過問的公司治理,以及承銷商必須成功的再融資交易。

投資論點

Starlink 是一項優秀的獨立業務。2025 年收入 114 億美元(+49.8%),營業收入 44 億美元(+120%),分部調整後 EBITDA 72 億美元(+86%)。高價訂閱服務,1030 萬付費用戶。

發射業務獨一無二。自 2023 年以來佔全球入軌質量 80%以上,獵鷹成功率超 99%,獵鷹 9 號一級火箭最多飛行 34 次。

垂直整合真實存在且形成複利。火箭→衛星→頻譜(EchoStar AWS-4/H 波段交易已獲 FCC 批准)→AI 算力(兩個 COLOSSUS 集群約 1GW)。

政府依賴是護城河而非風險。美國國家安全首要發射商:2025 年執行 12 次國家安全太空發射任務中的 11 次,NASA 全部 5 次載人和貨運飛行。

軌道 AI 算力的期權價值,計劃 2028 年部署。如果星艦達到哪怕 50%的既定經濟性——發射成本降低 99%——可觸及市場將擴大一個數量級。

反論點

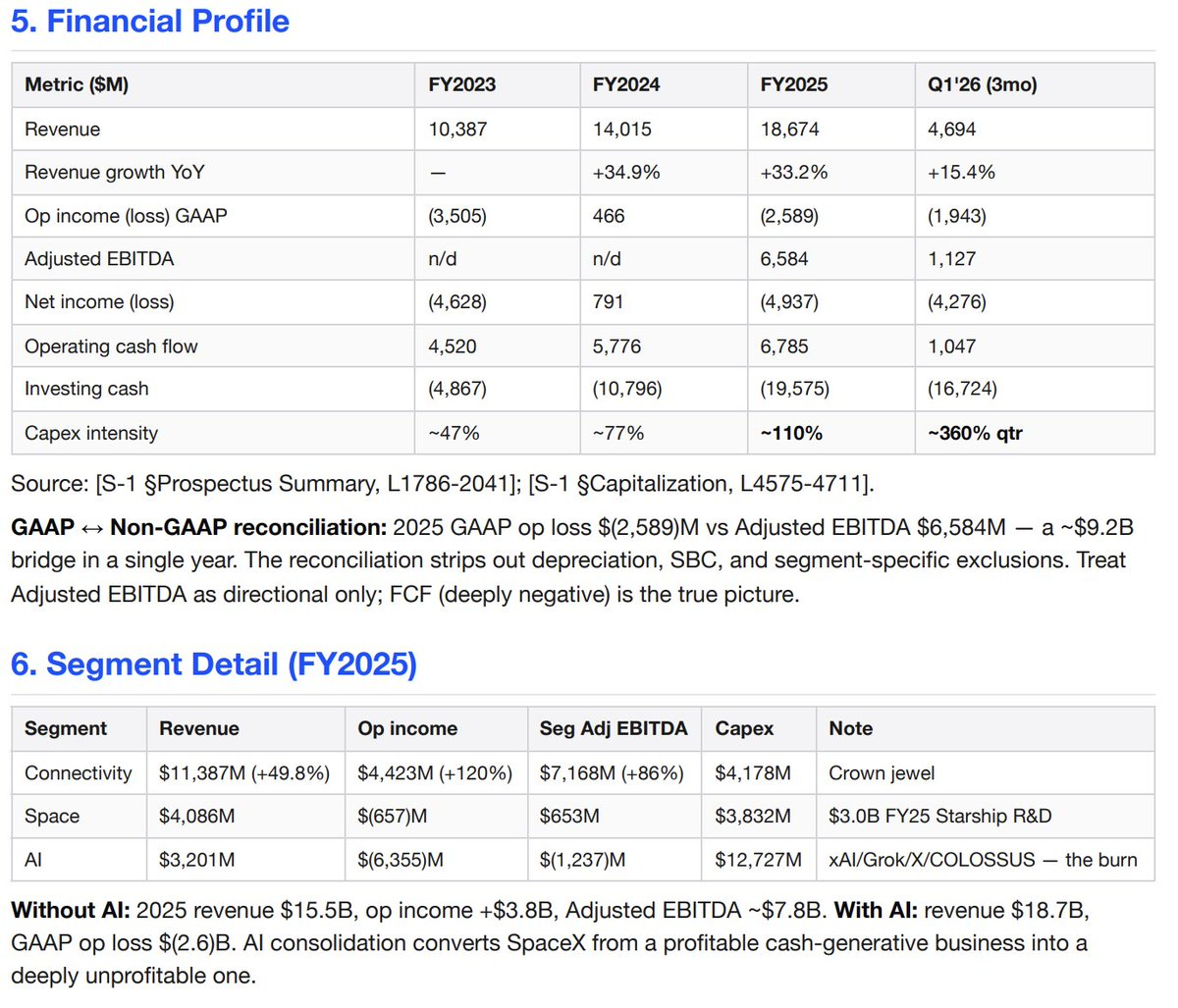

AI 部門是年燒錢超 60 億美元的無底洞。2025 年:32 億美元收入對 64 億美元營業虧損,分部調整後 EBITDA 負 12 億美元,資本支出 127 億美元。僅 2026 年 Q1:收入 8.18 億美元對營業虧損 25 億美元,資本支出 77 億美元。年化 AI 資本支出現已超 300 億美元,而 AI 收入僅 32 億美元。

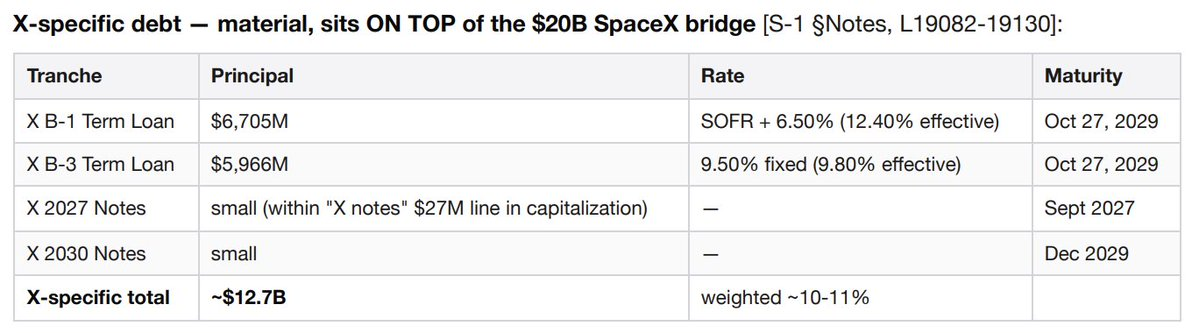

真實債務規模約 420 億美元,而非 290 億美元的標題數字。構成:約 200 億美元 SpaceX 過橋貸款(2027 年 9 月到期),約 67 億美元 X 公司 B-1 定期貸款和約 60 億美元 X 公司 B-3 定期貸款(均於 2029 年 10 月到期,實際利率 10-12%),以及約 91 億美元"其他融資",包括 AI 基礎設施售後回租失敗產生的義務。僅 X 相關的貸款每年就產生約 12-13 億美元的利息支出,計入 AI 部門。

196 億美元 EchoStar 頻譜承諾將在 2027 年 11 月完成。以股權加現金對價換取 65MHz 美國頻譜和全球移動衛星服務牌照。這是過橋貸款和 2026 財年資本支出之外的約束性資本承諾。

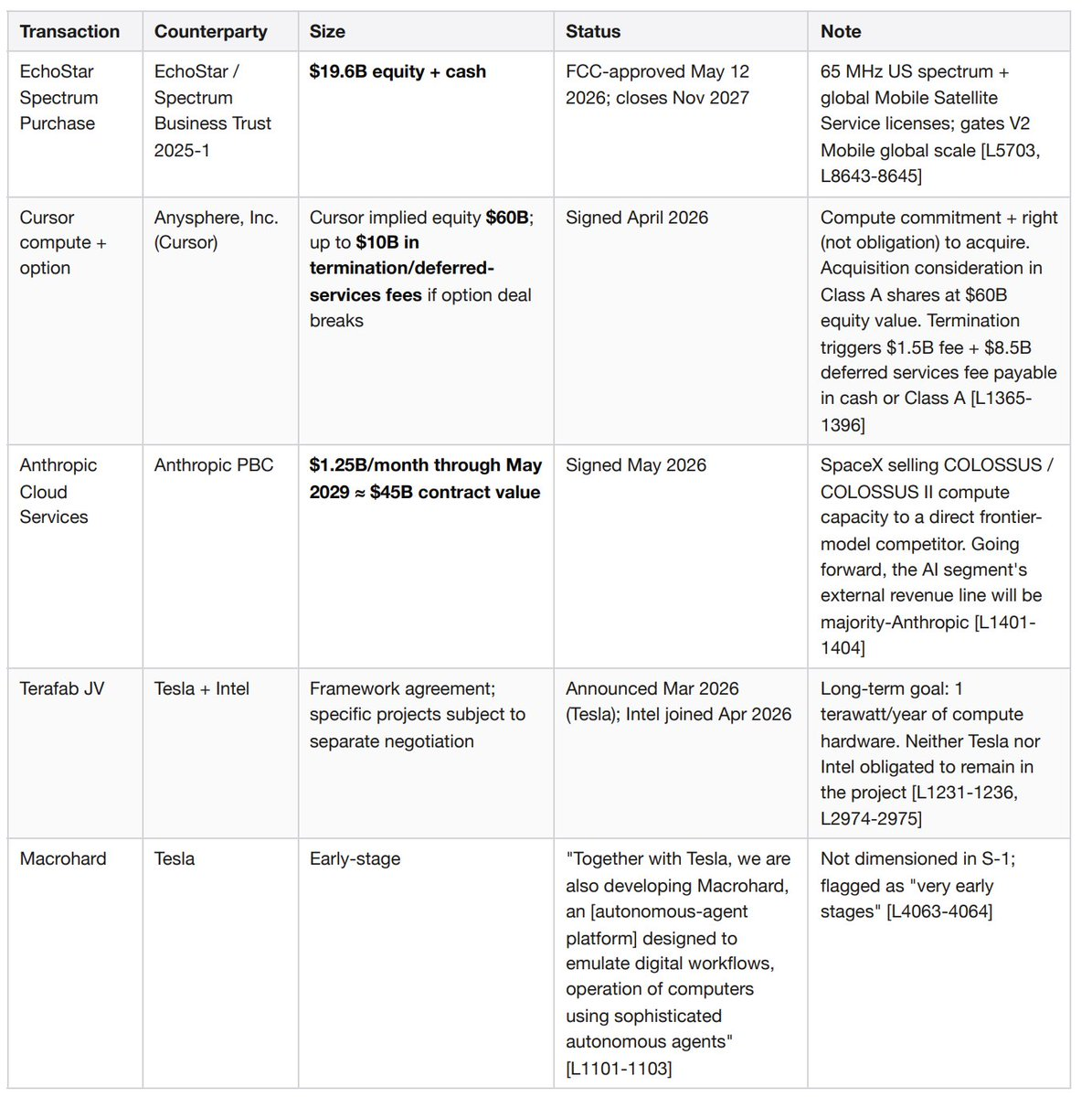

與 Cursor 的期權協議可能觸發高達 100 億美元的終止費。SpaceX 在 2026 年 4 月——本 S-1 提交前一個月——與 Anysphere(Cursor)簽署了算力和期權協議,隱含 Cursor 估值 600 億美元。如果任何一方終止,SpaceX 需向 Cursor 支付 15 億美元終止費加 85 億美元遞延服務費,以現金或 A 類股票支付。

450 億美元 Anthropic 合同是 AI 部門最大單一外部收入來源。2026 年 5 月簽署的雲服務協議約定 Anthropic 每月支付 12.5 億美元直至 2029 年 5 月。SpaceX 正在向直接競爭的前沿模型公司出售其 COLOSSUS 算力,形成極端的交易對手集中風險。

資產負債表上確認了 5.3 億美元訴訟準備金,用於 Grok 圖像生成集體訴訟——Jane Doe 訴 X.AI 公司案(2026 年 1 月)、Jane Doe 1 案(3 月)和巴爾的摩案(3 月)。原告尋求補償性、法定和懲罰性賠償。S-1 明確表示額外損失範圍無法估計。

2026 年 Q1 收入增速降至 15.4%(46.9 億美元對 40.7 億美元同比),低於 2025 全年的 33.2%。

SpaceX 將是一傢俱有四類股權的受控公司。馬斯克在 IPO 後持有多數投票權。公司將依賴納斯達克的受控公司豁免,免除獨立薪酬委員會和獨立提名委員會的要求。

調整後 EBITDA 美化了約 90 億美元。管理層 2025 年的標題數字是 66 億美元"調整後 EBITDA",而 GAAP 營業虧損為負 26 億美元。調整項剔除了折舊、股權激勵和分部特定排除項。

公司概況

SpaceX(太空探索技術公司;SEC CIK 0001181412)設計並運營可重複使用火箭、全球最大 LEO 衛星星座(約 9600 顆寬帶衛星加約 650 顆直連手機衛星),以及——在 2026 年 2 月收購 xAI 後——吉瓦級 AI 訓練基礎設施。三個報告分部:太空、連接(1030 萬 Starlink 訂戶)和 AI(Grok 模型、擁有 5.5 億月活用戶的 X 社交平臺,以及 COLOSSUS/COLOSSUS II 算力集群)。2025 年收入 187 億美元;GAAP 營業虧損負 26 億美元;手頭現金 158.5 億美元對資本化表封面列示的 291 億美元長期債務。

X(社交平臺)是一項業務單元而非腳註

企業鏈條值得重新追溯。SpaceX 在 2026 年 2 月收購了 xAI。xAI 在 2025 年 3 月收購了 X Holdings。X Holdings 在 2022 年 10 月收購了 Twitter。結果:Twitter/X 現在被併入 SpaceX 的 AI 分部,擁有自己的資產負債表項目、自己的訴訟和自己的債務結構。

規模。過去 12 個月支持 13 億賬戶,5.5 億月活用戶(高於 2025 年 12 月的 5.2 億),每天 3.5 億條帖子。這些月活用戶中有 1.17 億使用 Grok 功能——X 是該模型的主要分發渠道。Money 產品(支付、銀行、金融服務)於 2025 年 11 月推出測試版並正在向全面可用推進。X Ads Manager 於 2026 年 4 月開始分階段推出。

財務貢獻。AI 分部 2023-2024 年收入基本全部來自 X——廣告、X Premium 訂閱和數據授權。僅在 2024 年,廣告收入就因"X 失去廣告合作伙伴"同比下降 5.95 億美元,部分被 X Premium 訂閱收入增加 1.57 億美元和數據授權增加 9000 萬美元抵消。

加上 200 億美元 SpaceX 過橋貸款(2027 年 9 月)和 91 億美元"其他融資"科目,總長期債務約 420 億美元——而非資本化封面上的 290 億美元標題數字。

SpaceX 其他業務不存在的 X 特定風險。歐盟《數字服務法案》對超大型在線平臺的執法。可隨時取消的短期廣告合同上的廣告主品牌安全可逆性——2024 年的大撤離可能在單個新聞週期內重演。Money 產品觸發美國全部 50 個州和每個外國司法管轄區的支付/貨幣傳輸/銀行監管。內容審核政策逆轉可能同時觸發廣告主暫停和用戶遷移。

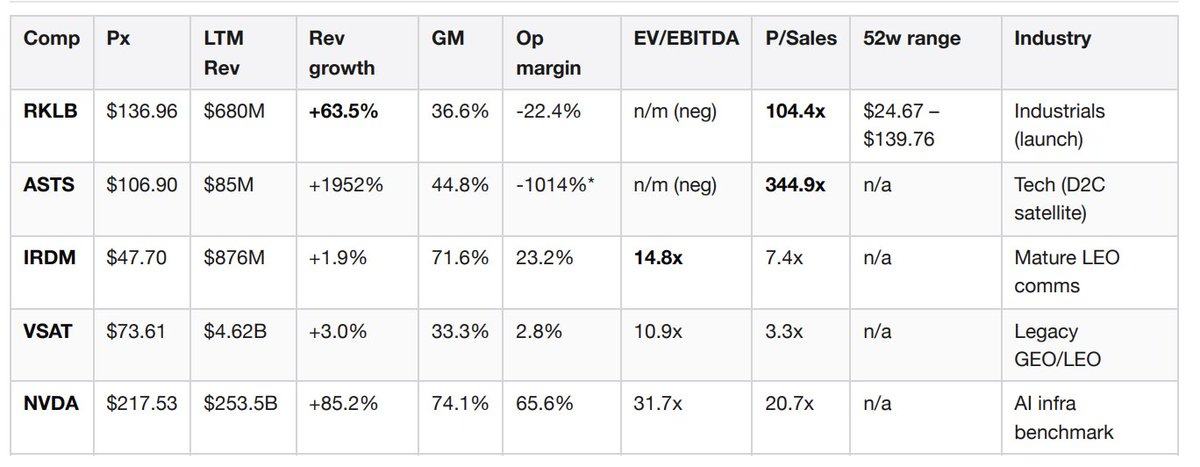

市場地位——實時可比數據

這張對比表是在分析過程中實時組裝的,通過向 Jintel 的 GraphQL 端點支付 0.10 美元獲取所有五家可比公司的批量基本面數據。無需彭博終端,無需 FactSet 合同。

ASTS 營業利潤率反映了收入前的大規模投資。來源:通過 Base 鏈上 x402 從 Jintel entitiesByTickers 獲取,檢索日期 2026-05-22。

解讀對比組。Rocket Lab 104 倍市銷率是最接近的敘事對標——投資者願意為規模化可重複使用發射加低軌期權價值支付極高倍數,即使利潤率為負。SpaceX 理應獲得比 RKLB 更高的倍數,但盲目將 104 倍應用於 SpaceX 僅連接業務的 114 億美元收入就意味著 1.2 萬億美元股權價值,這無法錨定到任何東西。AST SpaceMobile 345 倍純粹是收入前的敘事估值,僅作為直連手機期權價值的上限參考。Iridium 7.4 倍銷售額和 14.8 倍 EBITDA 代表成熟盈利 LEO 通信的樣子——將 7.4 倍應用於 Starlink 的 114 億美元得到 840 億美元的 Starlink 獨立業務價值(空方錨點)。NVIDIA 31.7 倍 EV/EBITDA 對應 85%收入增長,這是 AI 分部需要增長到的水平才能配得上基於基本面的估值。目前還沒到那一步。

值得注意的信號。Rocket Lab 在 2026 年 5 月 20 日提交了 424B5 招股說明書補充文件——正是 SpaceX 發佈 S-1 的同一天。RKLB 在 SpaceX 新聞週期中增發二級股權,表明管理層認為 IPO 窗口敞開且競爭性供應壓力迫在眉睫。

待決重大交易和或有義務

這四項各自都具有重要性且相互疊加。其中兩項在本 S-1 提交前 60 天內簽署。

為什麼這對估值重要。一個清晰的"調整後淨義務"視角是:420 億美元總債務加 196 億美元 EchoStar 承諾加高達 100 億美元 Cursor 或有負債,減去 158.5 億美元手頭現金,等於約 550 億美元淨義務,這還沒算任何 IPO 募集資金。這是對資本化封面頁簡單閱讀所得數字的三到四倍,實質性改變了空方情形。

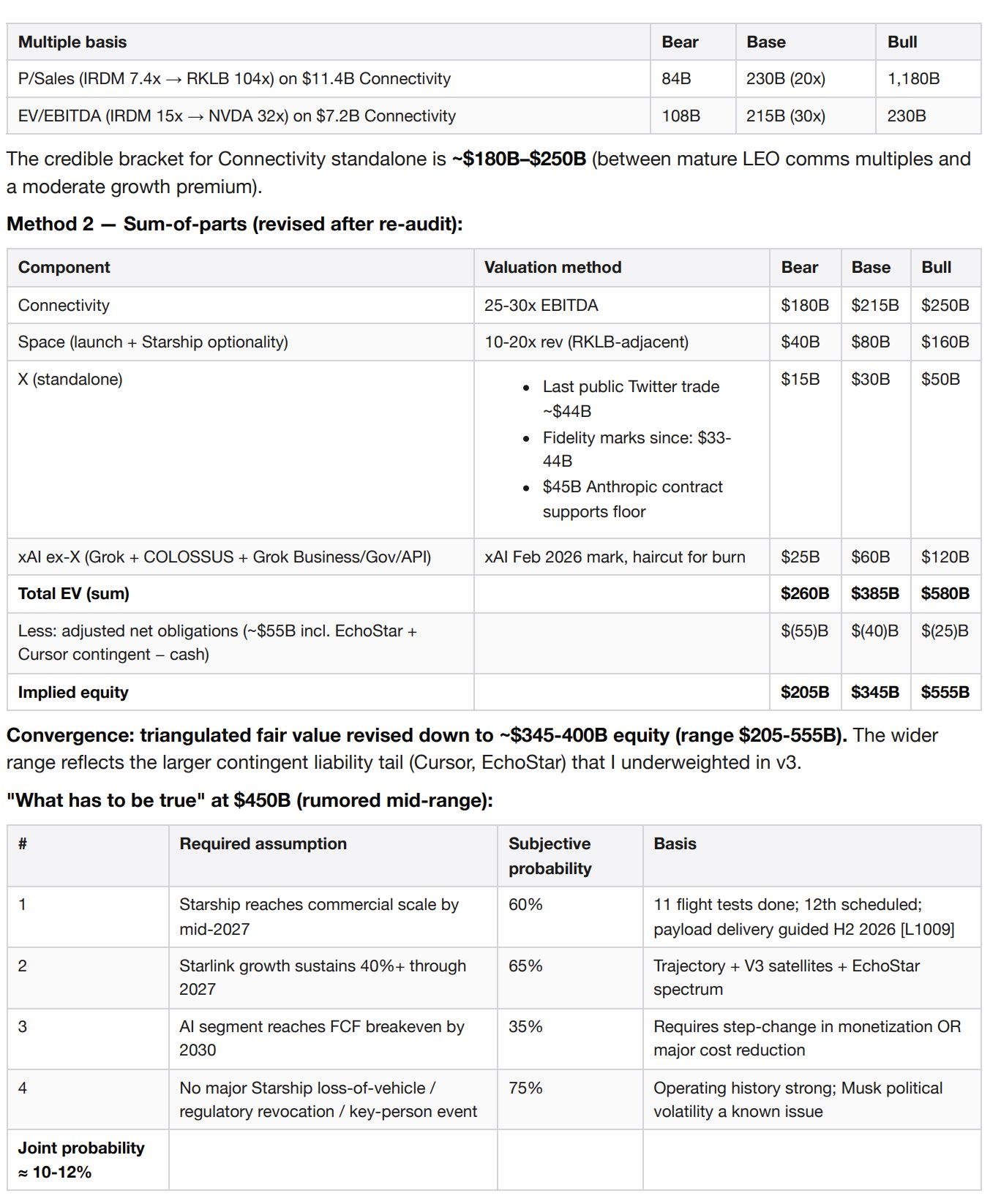

估值

方法 1——基於連接分部獨立交易倍數,因為它是唯一具有正獨立經濟效益的分部。

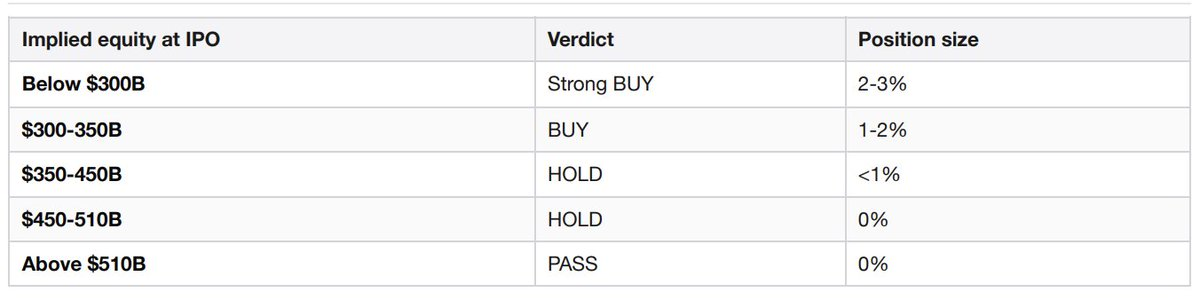

倉位規模階梯

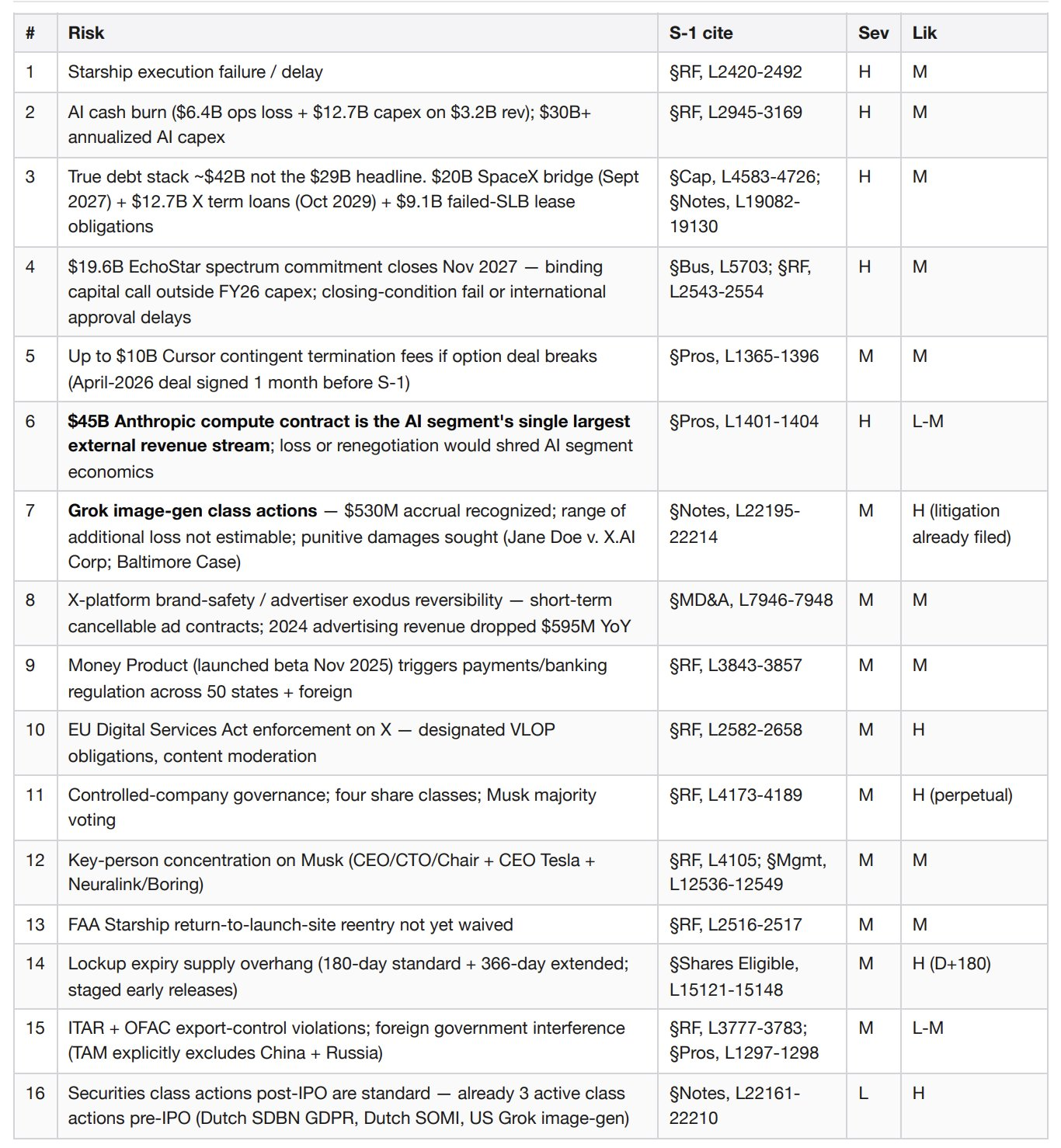

主要風險(嚴重性×可能性)

承銷商利益衝突

這一點深埋在承銷部分,新聞報道很少涉及,但具有重要性。五家主承銷商(高盛、摩根士丹利、美銀、花旗、摩根大通)加五家額外賬簿管理人(巴克萊、德意志銀行、加拿大皇家銀行、瑞銀、富國銀行)的關聯方都是 200 億美元 SpaceX 過橋貸款的貸方,而他們現在正在為用於再融資該貸款的 IPO 定價。摩根士丹利另外還擔任了 SpaceX 收購 xAI(過橋貸款所資助)的顧問。承銷團有直接的財務利益最大化 IPO 募集金額。這應該讓投委會在定價紀律上保持警惕。

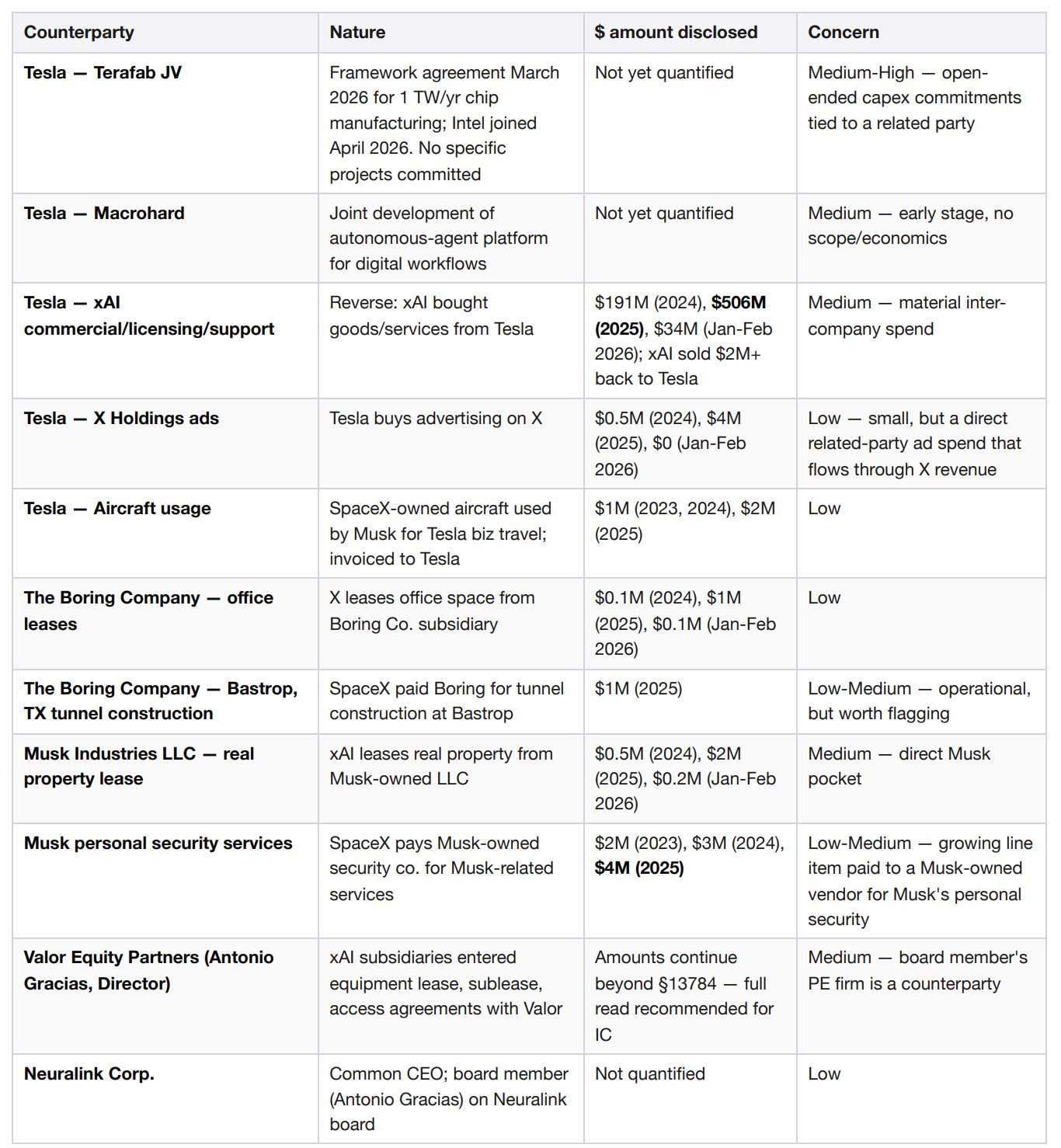

關聯方密度

沒有哪一項單獨看起來令人擔憂。令人擔憂的是密度——馬斯克控制的實體網絡與 SpaceX 至少有九個不同的財務接觸點。上市公司治理委員會通常審查一到兩個這樣的關係。這裡多了一個數量級。

決策觸發點

如果交易定價在隱含股權 3500 億美元或以下,且星艦在 2026 年下半年如指引所述實現商業載荷交付,且 2026 年 Q2 連接業務收入增長超過 40%同比,則升級至超配。

如果交易定價超過 5100 億美元,或星艦發生飛行器損失事件導致 V3 衛星部署推遲到 2027 年以後,或 AI 分部燒錢在 2026 年 Q2-Q3 加速到年化營業虧損超 80 億美元,或 FAA 對星艦實施長期停飛,則降級至放棄。

首個 180 天加多年觀察清單

D+1:首日漲幅基準對比可比 IPO

D+30:首次季度財報(2026 年 Q2)——觸發早期釋放鎖定梯隊(立即釋放 20%,如股價較發行價 +30%則再釋放 10%)

D+70、+90、+105、+120、+135:分階段早期釋放鎖定梯隊,各 7%

D+90:靜默期結束,賣方分析師啟動覆蓋

D+180:全部標準梯隊鎖定到期

2026 年下半年:星艦指引實現商業載荷交付

2026 年 Q2-Q3:Grok 圖像生成集體訴訟程序性里程碑(關注 5.3 億美元準備金是否增加)

2027 年 4 月:Cursor 期權協議一週年——關注行權或終止信號

2027 年 9 月:200 億美元 SpaceX 過橋貸款到期(必須再融資或償還)

2027 年 11 月:196 億美元 EchoStar 頻譜交易完成——V2 移動全球推出受此制約

2029 年 5 月:450 億美元 Anthropic 算力合同結束;續約條款將定義之後數年的 AI 分部經濟效益

2029 年 10 月:合計 127 億美元 X 公司 B-1 和 B-3 定期貸款到期

來源

SpaceX S-1,SEC 登記號 0001628280-26-036936,提交日期 2026-05-20

通過 Jintel GraphQL entitiesByTickers 實時可比基本面,Base 鏈上 x402,檢索日期 2026-05-22

通過 x402helper /companies/profile 實時 SEC 綜合檔案,用於 RKLB、IRDM、VSAT,檢索日期 2026-05-22

通過 Parallel Search 行業 IPO 背景,Base 鏈上 x402,檢索日期 2026-05-22

SpaceX IPO 的四種情景——Acadian Asset Management

由 agentic.market 上的 IPO 分析包生成。6 次付費 x402 調用。1.87 美元 USDC 在 Base 鏈上。無需 API 密鑰。無需註冊。按請求付費。

一個彭博終端席位每年 24000 美元。這份備忘錄展示了當代理能夠自己付費獲取數據時它們現在能產出什麼。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News