網絡效應與代幣經濟:Web3 項目增長的雙引擎

TechFlow Selected深潮精選

網絡效應與代幣經濟:Web3 項目增長的雙引擎

在 Web3 中,應用程序是可組合且不可變,這在規模上創造了比 Web2 更大的網絡效應。

作者:chandan

編譯:深潮TechFlow

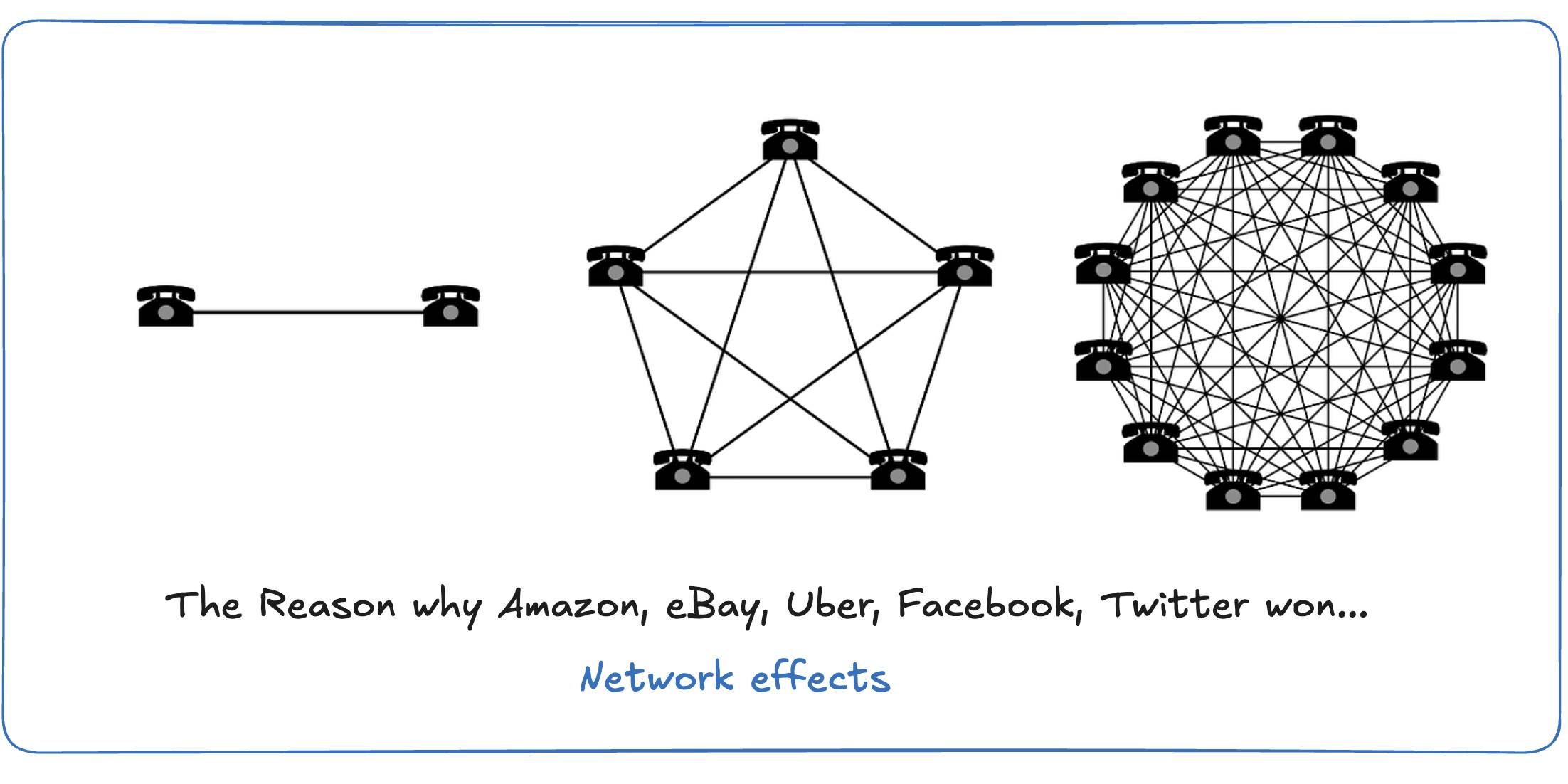

大多數成功的互聯網時代公司都依賴於網絡效應,即隨著用戶數量的增加,產品的價值也會提升。

如今,許多領先的公司和初創企業都受益於網絡效應,例如:

-

電子商務:eBay、Etsy、亞馬遜、阿里巴巴

-

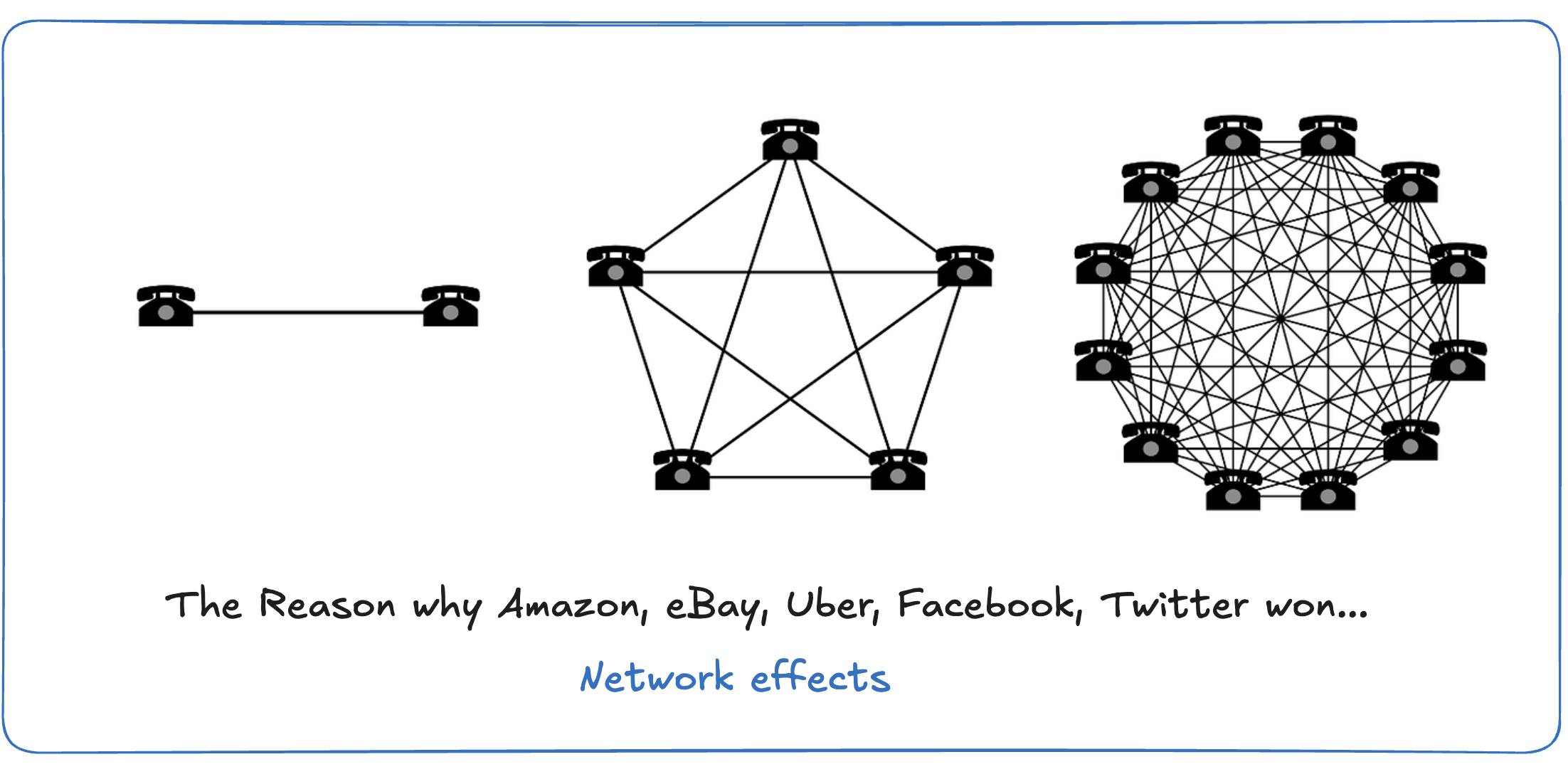

共享出行:Uber、Lyft

-

社交媒體:Facebook、Twitter、Instagram、YouTube

在 Web3 領域,網絡效應和冪律的作用更加顯著,這得益於可組合性、開源標準和代幣的存在。我們已經在 Web3 的多個領域看到了網絡效應的體現,具體如下:

區塊鏈層

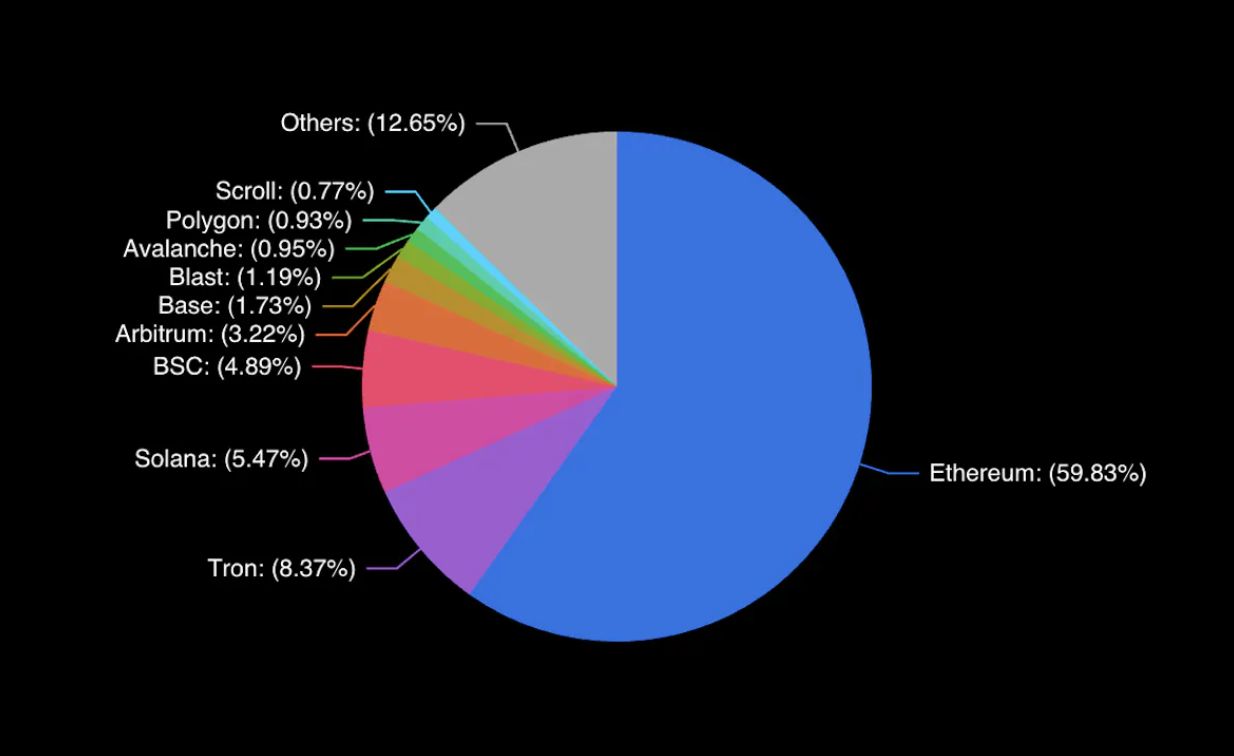

在區塊鏈層面,Ethereum(以太坊)、Tron(波場)和 Solana(索拉納)佔據了超過 70% 的總鎖倉價值(TVL)市場份額。

按市場價格計算,Bitcoin(比特幣)、Ethereum(以太坊)和 Solana(索拉納)佔據了 76% 的市場份額。

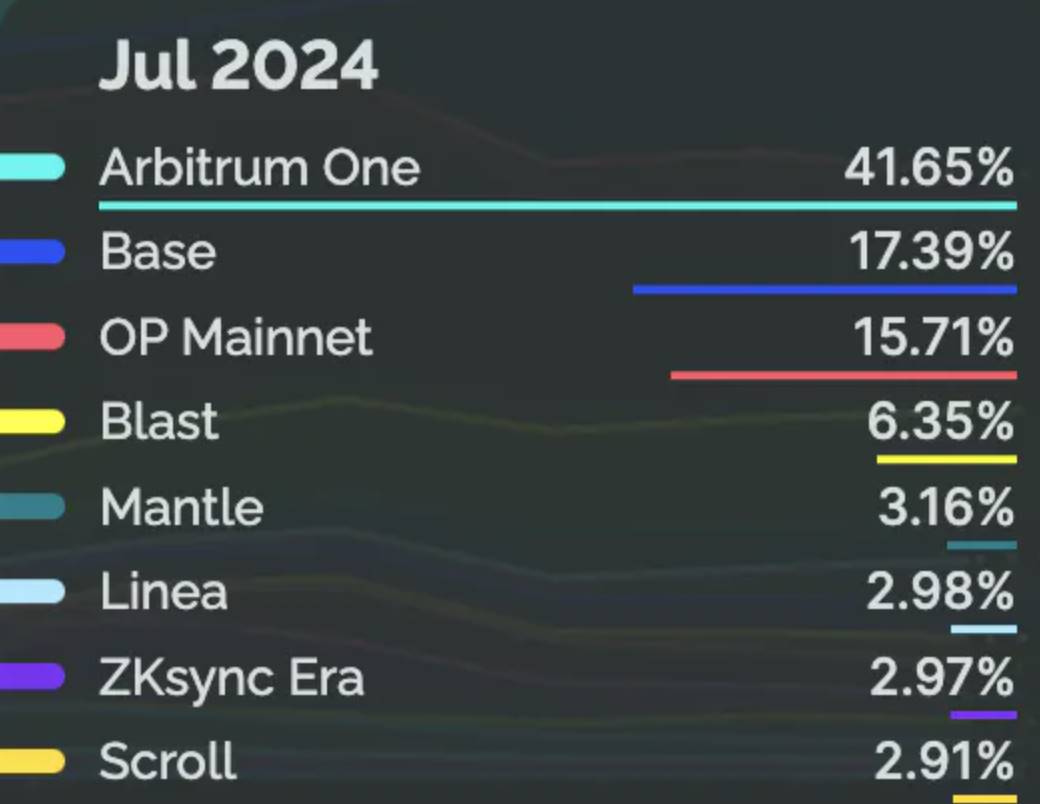

在以太坊的 Layer 2 生態中,Arbitrum One、Base 和 OP Mainnet 佔據了超過 75% 的市場份額。

應用層

在流動質押市場中,Lido 的市場份額超過 62%。

在去中心化交易所(DEX)領域,Uniswap 和 Raydium 的市場份額超過 70%。

在借貸市場,Aave、Justlend 和 Spark 的市場份額超過 60%。

與許多互聯網時代的成功公司類似,許多在市場中占主導地位的 Web3 項目也展現出了雙邊或三邊的網絡效應,具體如下。

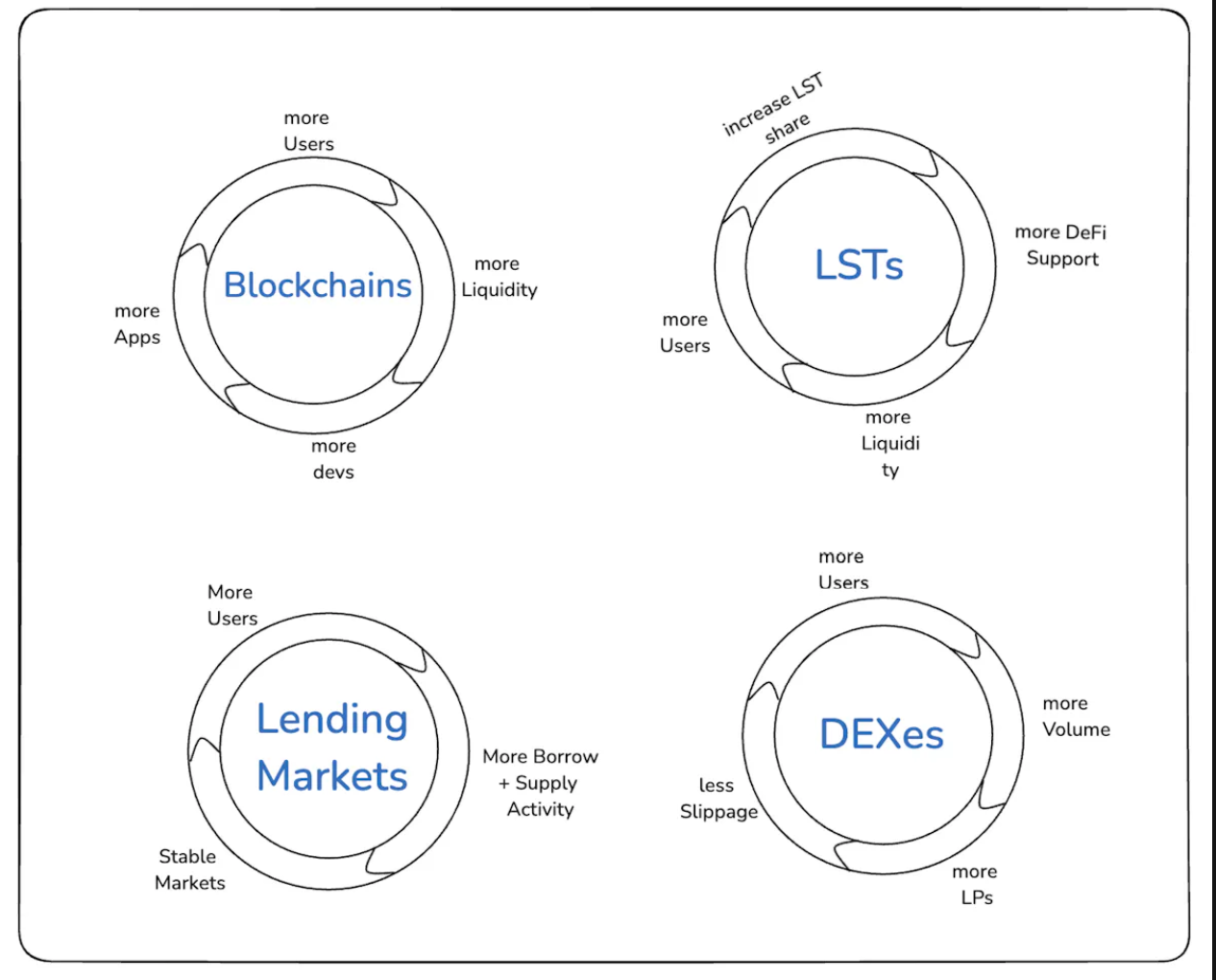

區塊鏈網絡效應

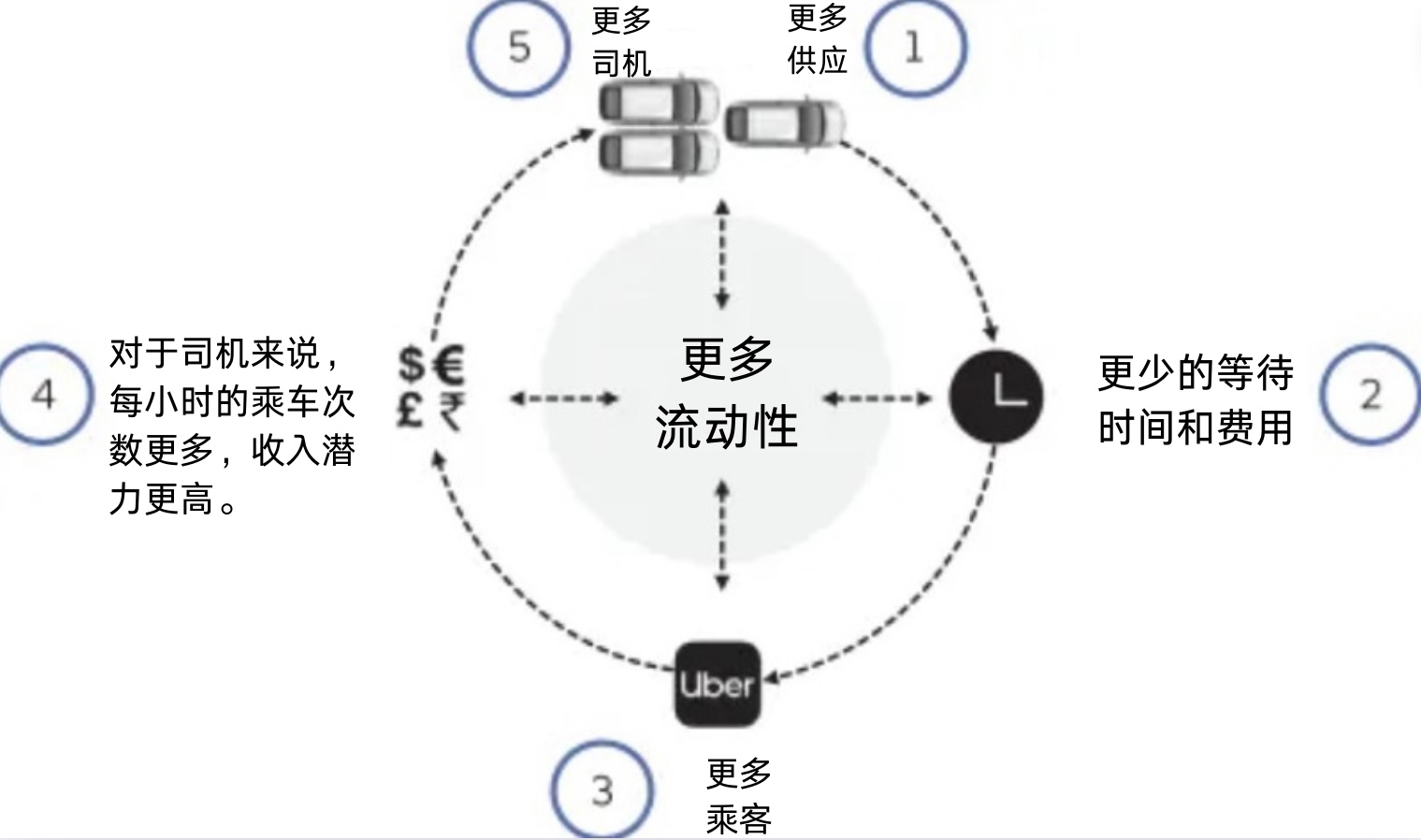

對於區塊鏈而言,用戶增加 → 開發者增加 → 應用增加 → 用戶進一步增加 → 形成飛輪效應。

對於 DEX,用戶增加 → 交易量增加 → 流動性提供者(LP)增加 → 滑點減少 → 用戶進一步增加 → 形成飛輪效應。

對於借貸市場,用戶增加 → 借入/供應資產增加 → 市場穩定性提高 → 供應者和借款者增加 → 形成飛輪效應。

對於流動質押代幣(LST),當某個代幣的市場份額增加時 → 更多的 DEX、借貸和收益 DeFi 產品開始支持它 → 使 LST 更具可用性 → 吸引新用戶 → 增加流動性 → 形成飛輪效應。

在 Web2 中,圍繞其他公司的產品或 API 開發產品可能會面臨風險,因為主公司可能會關閉 API 訪問並內部開發產品。

例如:

-

Twitter 關閉了其 API 訪問。

-

Facebook 移除了群組 API 訪問。

-

Pebble 輸給了 Apple Watch。

-

Clubhouse 輸給了 Twitter Spaces。

-

Slack 面臨輸給 Microsoft Teams 的風險。

而在 Web3 中,應用程序是可組合且不可變的,這使得其他項目可以在其基礎上構建,而無需信任原團隊。這在規模上創造了比 Web2 更大的網絡效應。

代幣在創建網絡效應中的重要性

在 Web2 中,由於規模經濟和廣泛的網絡效應,用戶很難離開系統;然而,在 Web3 中,情況則有所不同:

在 Web3 中,建立競爭優勢面臨挑戰,因為:

-

用戶數據和身份是公開的,這使得構建新產品並“吸血”現有產品變得更加容易。

-

切換成本較低,導致競爭加劇。

-

創建替代品(分叉)變得更加容易。

-

代幣使項目能夠解決這些問題,以及冷啟動和供應問題。

當用戶對某個平臺產生真正的偏好時,該平臺就會變得非常有吸引力。在 Web3 中,這種偏好可能源於擁有該平臺的代幣,從而增強了用戶對平臺的歸屬感和投資感。

隨著用戶與平臺或應用的共同成長,他們的身份與他們所支持的項目緊密相連。這在 Crypto Twitter 上表現得尤為明顯,不同生態系統的人們熱情地為自己的項目辯護。

建設者和投資者的考慮事項

-

哪些網絡效應是可以防禦的?

-

誰為網絡提供價值,誰從網絡中獲取價值?

-

哪些用戶能夠帶來強大的網絡效應並快速擴大網絡?

-

網絡效應是適用於代幣還是平臺?

-

網絡效應是局部的還是全球的?

-

應該激勵誰,應該向誰收取費用?

結論

網絡效應對於任何平臺獲得競爭優勢至關重要。隨著重要應用在其上構建,區塊鏈變得不可或缺,從而激勵對平臺或工具的維護和開發。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News