AI 的貨幣:比特幣小額支付與 AI 如何結合?

TechFlow Selected深潮精選

AI 的貨幣:比特幣小額支付與 AI 如何結合?

比特幣是我的,sats 歸 AI。

撰文:胖車庫

有時覺得很神奇,在不同的環境中提到比特幣時,總會遇到一些人因為「不(想)理解」「動機不純」等原因表達自己對比特幣 skeptical。他們的點大多關於「時間」和「價值」,倒不是關於作為一種設計精妙的事物 / 技術本身。

我不 skeptical,比特幣對我來說是一種無法替代的新鮮感的來源。

-

最近這種新鮮感來源於大洋彼岸傳來的刷刷刷連續 sats 進錢包的閃電體驗,「微小如 1 聰(1 satoshi = $0.00023)的價值,也可以穿過不可估量距離的網線,送到你手上」;

-

來源於在巴黎和博洛尼亞街邊餐館的驚喜發現,閃電⚡️支付香蕉冰淇淋球和博洛尼亞肉醬面 ;

-

來源於阿劍老師遠洋給我寄來的小通用硬件,可自己動手組裝一個比特幣簽名器的快樂 seed signer;

我喜歡阿劍說的一句話:比特幣是在做別的技術根本做不到的事情。

今兒想聊一些在筆記裡兜了 3 個月的話題:

小額支付的淵源,閃電網絡上的嘗試以及小額支付與 AI 可能的結合。

小額支付簡史

W3C

Ted Nelsoncoined the term micropayment back in the 1960s 互聯網專有名詞(如超文本,超媒體)祖師爺 Ted Nelson 在 1960 年代提出了小額支付的概念。

1992 年,HTTP 和 HTML 的創建者 Tim Berners-Lee發佈了他的第二個 HTTP 版本,也是對現在常用的狀態代碼的第一個引用。其中有一個代碼,伯納斯 - 李和其他人認為有一天將用於支付數字內容:402 payment required。遺憾的是,這個狀態代碼被正式「保留以供將來使用」,因為從一開始,在網絡上進行小額支付的各種嘗試都未能實現。互聯網發明 30 多年後,我們仍在等待其主要最初願景之一的實現。

Tim Berners- Lee 於 1994 年創立了萬維網聯盟 (W3C),以指導網絡發展,小額支付從一開始就是主要考慮因素。

1995 年,撰寫了大量有關互聯網安全 RFC 的 Phillip Hallam-Baker起草了小額支付傳輸協議 (MPTP) [1],但該協議似乎從未實施過。它提供了有關小額支付本質的許多見解,這些見解在今天與互聯網創立時一樣重要:

There is a large interest in payment system which support charging relatively small amounts for a unit of information. Here the speed and cost of processing payments are critical factors in assessing a schemes usability. Fast user responseis essential if the user is to be encouraged to make a large number of purchases.

然而,MPTP 的一個關鍵限制是協議明確要求第三方(稱為 broker)。當時,沒有可信中介就無法進行數字支付,因此任何小額支付協議的嘗試都必須考慮到某種資金的託管。

W3C 在一段時間內繼續推動小額支付,於 1998 年發佈了小額支付概述,並建議將 MPTP 作為一種實用方法,並指出:

Micropayments have to be suitable for the sale of non-tangible goods over the Internet […] With the rising importance of intangible (e.g. information) goods in global economies and their instantaneous delivery at negligible cost, “conventional” payment methods tend to be more expensive than the actual product.

這呼應了 Hallam-Baker 的第二個主要擔憂,即可用支付機制的技術或管理成本所帶來的交易成本。他首先關心的問題是「快速用戶響應(fast user response)」的需求,但在有關小額支付可行性的討論中經常被忽視。

直到 1999 年,Nick Szabo在他的論文 micropayment and mental transaction cost [3] 中繼續深入思考「fast user response 」。強烈推薦閱讀 Szabo 這片論文,他提出小額支付 這件事不只是技術的功課,也關於一種心理交易成本(cognitive costs)的存在——小額支付的心理支付成本遠大於技術性成本。如何理解應用小額支付的決策過程?在技術性的交易成本會不斷下降的前提下,怎麼設計交互付款流程去減少「心理交易成本」?一種可能的場景是:個人的資源 / 資本去「自動」匹配她心照不宣的偏好。(用小額支付去包裝 API,或「互聯網連接」)

基於小額支付的網絡意味著頻繁支付,這意味著決策疲勞。對於大多數小額支付來說,由於必須不斷選擇購買而產生的心理交易成本可能會超過他們所支付的商品的價值。

像 Compaq 和 IBM 這樣的大公司,以及 Pay2See、Millicent、iPin 等初創公司,在早期都嘗試過降低小額支付的技術和心理交易成本,但人們仍然認為這個概念將是持久的。從一開始就具有特色。

這些公司中最著名的也許是由 David Chaum 領導的 DigiCash,它們將對比特幣社區產生持久的影響。Chaum 在 1982 年就已經正式提出了類似區塊鏈的數據結構和安全數字現金的許多想法,然後於 1989 年創立了 DigiCash。DigiCash 實施了 Chaum 的提議,允許用戶從銀行提取資金(稱為 eCash),並使資金無法追蹤數字小額支付。不幸的是,只有一家銀行實施過 eCash,該公司於 1998 年破產。

大約在同一時間,其他小額支付活動也解散了,W3C 本身也於 1998 年結束了對小額支付活動的支持。

互聯網泡沫正在全面崩潰,而小額支付是崩潰最嚴重的想法之一。這是成為批評家的好時機。作家克萊·舍基(Clay Shirky)撰寫了《反對小額支付的案例》,其中他大膽宣稱:

Micropayment systems have not failed because of poor implementation; they have failed because they are a bad idea. Furthermore, since their weakness is systemic, they will continue to fail in the future.

2000 年,他對其根本缺陷的主要論據不是技術或基礎設施,而是呼應一年前的 Nick Szabo:決策疲勞。他繼續說道:

In particular, users want predictable and simple pricing. Micropayments, meanwhile, waste the users’ mental effort in order to conserve cheap resources, by creating many tiny, unpredictable transactions. Micropayments thus create in the mind of the user both anxiety and confusion, characteristics that users have not heretofore been known to actively seek out.

Shirky 繼續預測,三種支付方式將在網絡上佔據主導地位,並且不會受到決策疲勞問題的影響:聚合(將低價值的東西捆綁成單一的高價值交易)、訂閱和補貼(讓其他人而不是用戶為內容付費——今天這已表現為廣告模式)。

到互聯網泡沫破裂結束時,舍基的預測看起來更加突出。信用卡的基礎設施成本導致支付金額低於 1 美元,因此它已成為事實上的支付方式,而人們對小額支付項目的熱情正在失去動力。在其日益集中、受監控和廣告驅動的前身——Web 2.0 的背景下,網絡的未來不言而喻且令人興奮的前景逐漸黯淡。

比特幣和去中心化網絡

我們必須相信他們會保護我們的隱私,相信他們不會讓身份竊賊盜用我們的賬戶。巨大的管理成本使得小額支付變得不可能。— 中本聰

推動 402 的想法是,很明顯,對支付的支持應該是網絡上的一流概念,並且很明顯,網絡上應該發生大量的直接商務 […] 事實上,出現的是單一的主導商業模式是廣告。這會導致大量的集中化,因為每次點擊的成本最高,平臺也最大。

— John Collison,Stripe 總裁

中本聰在 2008 年底發佈了比特幣白皮書,恰逢美國住房危機期間。不久之後他發佈了它的原始代碼。比特幣在計算機科學史上和貨幣史上都是一個巨大的突破,並激發了人們對互聯網可能性的新一波興趣。第一次出現了一種無需許可的方式,可以用互聯網原生貨幣轉移價值,而無需使用信用卡所需的所有不優雅、臃腫的基礎設施。

有一段時間,比特幣的價格如此之低,以至於有些人確實提倡將其用於小額支付系統,儘管中本聰承認這(還)不是解決該問題的一個很好的解決方案:

比特幣目前對於非常小的小額支付並不實用。不適用於沒有聚合機制的按搜索付費或按頁面瀏覽付費的內容,也不適用於需要支付低於 0.01 的費用的內容。

但費用帶來的限制並沒有阻止人們夢想它所帶來的新可能性。第一個流行網絡瀏覽器的創建者 Marc Andreessen 給出了內容貨幣化和打擊垃圾郵件的例子:

報紙等媒體企業難以對內容收費的原因之一是,他們需要要麼全部收費(支付所有內容的全部訂閱費),要麼不收費(這會導致網絡上到處都是可怕的橫幅廣告)。突然之間,有了比特幣,就有了一種經濟上可行的方法,可以對每篇文章、每節、每小時、每次視頻播放、每次存檔訪問或每次新聞提醒收取任意少量的費用。

當然,這種說法在今天並不正確(至少就 Layer 1 而言),但 2014 年的費用足夠低,實際上可以圍繞小額支付的概念進行構建。大約在這個時候建立的一個有趣的項目是 Bitmonet,它允許用戶選擇訂閱級別,只需支付 10 美分購買一篇文章,支付 15 美分支付一小時無限制訪問網站,或支付 20 美分購買一日通行證。不幸的是,交易費用不再低到能夠允許任意小額的小額支付,儘管中本聰從比特幣誕生之初就清楚地想到了這個問題,但它並不是專門為了解決小額支付問題而設計的。

Shirky 對內容貨幣化的預測非常準確,尤其是在訂閱和廣告模式方面。

在廣告模式中,內容由廣告商(通常是通過第三方)提供補貼。從 2014 年到 2022 年,谷歌和 Facebook 作為廣告商和內容創作者之間的第三方調解人,基本上佔據了在線廣告市場的雙頭壟斷地位。這兩家公司(實際上是大多數大型科技公司)收集了大量個人信息,並只是要求用戶將數據的安全託付給他們,儘管存在大量違規行為。此信息用於針對人們更有可能購買的產品展示有針對性的廣告。公司通常將這種模式稱為「免費但帶有廣告」。但實際上,用戶確實付出了代價。廣告模型迫使用戶用兩件事來交換內容:

1. 用戶數據被迫提供給第三方,正如尼克·薩博(Nick Szabo)所說,這是安全漏洞。

2. 用戶注意力。用戶在廣告網站上花費的時間越多,廣告商、廣告平臺和內容創建者賺的錢就越多。因此,創作者在經濟上受到激勵,可以展示儘可能多的廣告,而不會太煩擾用戶以至於他們離開平臺。「免費廣告」網絡的貨幣就是用戶的注意力。你就是產品。廣告模式清楚地表明,消費者變成了二等公民。由於創作者的收入和最終用戶之間存在抽象層,因此創造良好的用戶體驗並不是最高優先級。隨著越來越多的消費者使用廣告攔截器,內容創作者被迫更加積極地投放廣告,從而使每個人的網絡使用體驗變得更加糟糕。

訂閱也越來越受歡迎。用戶表示,他們更願意定期為批量訪問電影和音樂等許可內容付費,而不是為擁有單獨的歌曲付費。雖然這是一種更誠實的商業模式,但當它們成為唯一的付款選擇時,也可能會出現很大的問題。近年來,隨著這些服務的競爭日益激烈,越來越多的人發現自己患有訂閱疲勞。在任何給定時間都無法訪問一篇(或幾篇)特定新聞文章、電影或歌曲,迫使我們做出次優選擇,嘗試批量付費並優化給定訂閱的大部分內容。

以流媒體服務為例。如今,流媒體服務如此之多,都在爭奪內容許可,以至於用戶最終需要支付多次訂閱費用才能捕獲他們想要的更多電影和電視節目。但他們真正想要的只是觀看任何給定服務所提供的一小部分內容。當他們為自己想要的電影或節目選擇一項服務時,該服務通常不會停留很長時間,並且隨著許可到期和更新,會不可預測地從一家公司跳到另一家公司。

新聞文章是另一個例子。《紐約時報》或《經濟學人》等公司通過允許讀者只閱讀幾秒鐘的文章來吸引讀者,然後再通過訂閱付費牆屏蔽內容。與電影相比,報紙更是如此,顧客更有可能願意為自己選擇的單篇文章支付少量費用,而不是為他們不想要的文章打包交易。

雖然訂閱提供了比廣告更直接的方法,但在實踐中使用它們通常會導致成本越來越高、壓力越來越大的管理遊戲。

當克萊·舍基(Clay Shirky)撰寫關於心理交易成本問題的文章時,他是在訂閱和廣告的心理成本開始像今天一樣對人們造成壓力之前撰寫的。比特幣為互聯網原生貨幣的問題提供瞭解決方案,但緩慢的處理速度和高昂的費用很快成為支持小額支付的系統的一個令人望而卻步的問題。在小額支付技術真正落地之前,還需要一項重大創新。

閃電網絡

閃電網絡白皮書中,小額支付的想法赫然出現在 C 位某置。

"A decentralized system is proposed whereby transactions are sent over a network of micropayment channels(aka, payment channels or transaction channels)" ——Lightning White paper

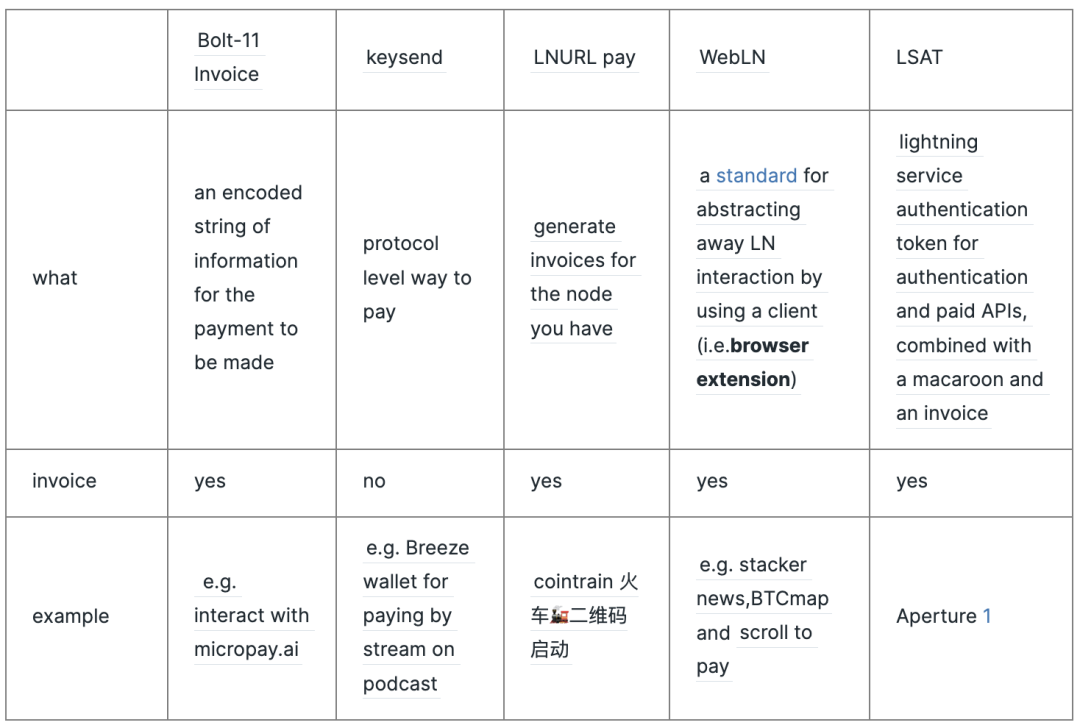

目前閃電小額支付項目

AI 的貨幣

就像人類需要護照和貨幣來穿越國界一樣,AI agents 可能需要某種形式的身份認證和支付機制來在互聯網上使用不同的服務和資源。

從 402 error 到 L402

HTTP error code 是什麼?200 OK, 404 NOT FOUND, and 500 INTERNAL SERVER ERROR 都屬於。

-

4xx 則屬於客戶端錯誤(client error),表示向客戶端發送了無效的請求。最常見的有

-

* 401 Unauthorized:需要身份驗證或認證失敗。

-

* 403 Forbidden:請求被服務器拒絕。

-

* 404 Not Found:未找到請求的資源。

-

HTTP 狀態碼 402 是 「Payment Required」,表示客戶端請求需要付費才能訪問資源。

1992 年,HTTP 和 HTML 的創建者 Tim Berners-Lee 發佈了他的第二個 HTTP 版本,也是對現在常用的狀態代碼的第一個引用。其中有一個代碼,Tim Berners-Lee 和其他人認為有一天會被用來支付數字內容的費用:402 payment required。遺憾的是,這個狀態碼被正式「保留以供將來使用」,因為從一開始,在網絡上進行小額支付的各種嘗試都未能實現。

在互聯網設計之初,HTTP 402 error 使互聯網沒能成為一個支持(小額)支付的網絡 閃電網絡上的 L402 協議被設計成支持分佈式網絡中的認證 (authentication) 和支付 (payment),置於互聯網中就是:用於支付互聯網原生應用或服務 (e.g.API, login, digital resource access)。這樣的服務依賴單位經濟(unit economics)。

macaroon 這回不甜膩

這裡的 macaroon 可不是法國小甜品,而是分佈式系統的一種高級身份驗證機制。它們旨在將 bearer 和基於身份的身份驗證系統的優點結合在單個 token 中,可以快速發佈和驗證而無需訪問中央數據庫。

Macaroons are Cookies with Contextual Caveats for Decentralized Authorization in the Cloud. [4]

AI 的代表實體是 intelligent LLM 和 AI agents,他們和法幣系統之間不是原生關係(沒法註冊賬號出示身份證),macaroons 是可以給分佈式系統中的 AI 實體賦予身份的(認證機制)。

比特幣是我的,sats 歸 AI

我想起之前一個好友的靈魂發問,不管對比特幣未來的預期是怎樣,她個人都不願將比特幣用於微支付上(買咖啡、香蕉冰淇淋鬆餅)。確實,攢著還來不及呢,我才不要費餅。腦海中突然浮現一彈幕:萬一比特幣某種程度上(sats)不是給人用的呢?

然而,這些代理肯定需要為資源付費,無論是來自門控 API 還是付費數據源。此外,他們需要能夠有效評估定價信號,以確定完成任務的最有效路徑。這些支付、評估和決策將導致數千個人工智能代理每天做出無數的微支付和微決策。考慮到這些因素,人工智能代理的創建者最終會傾向於比特幣和閃電網絡中全球可用、無需許可、近乎即時結算的互聯網原生貨幣系統,而不是根本無法支持的傳統法定系統,這是有道理的。

如果 sats 是人工智能的貨幣,我的疑問是:這種需要高頻、依賴於單位經濟小額支付的 AI agents 到底長什麼樣子?或者說什麼樣的場景中有這些 AI agents 在活躍的工作?

不難想象人們為 AI agents 設定任務 /goal,然後撥款(10000sats)讓他完成任務,agents 可以替你穿梭於互聯網的大街小巷以尋找最佳路徑。但是任務是什麼呢?

Variant Funds 的文章 Crypto AI Agents: The First-Class Citizens of Onchain Economies [5] 裡面舉了幾個例子,比如:

Gnosis 通過其 AI mechs 展示了這種初級基礎設施,它的 AI Agent 將 AI 腳本封裝到智能合約中,使任何人(或一個機器人)都可以調用智能合約執行 Agent 動作(例如在預測市場上進行投注),同時還能向 Agent 進行支付。

AI agent 需要對特殊行業、主題和利基市場進行微調。Bittensor 激勵「礦工」為特定任務(例如圖像生成,預訓練,預測建模)訓練模型,圍繞目標行業(例如加密貨幣、生物技術、學術界)。

AI

我對 AI 的認識主要來自於和 GPT 的頻繁交互。

AI understands how AI works and the AI itself is, is not just maximizing its intelligence and problem solving capability in service, for instance, to answering Bing requests, but it's trying to maximize its own agency.

And that means it's maximizing its ability to control the future and play longer games.

「AI 理解 AI 的工作,他們的目標不只是解決問題,同時是思考如何可持續下去(play positive sum game)並意識到未來可能會發生的事。」-- Joscha Bach [6]

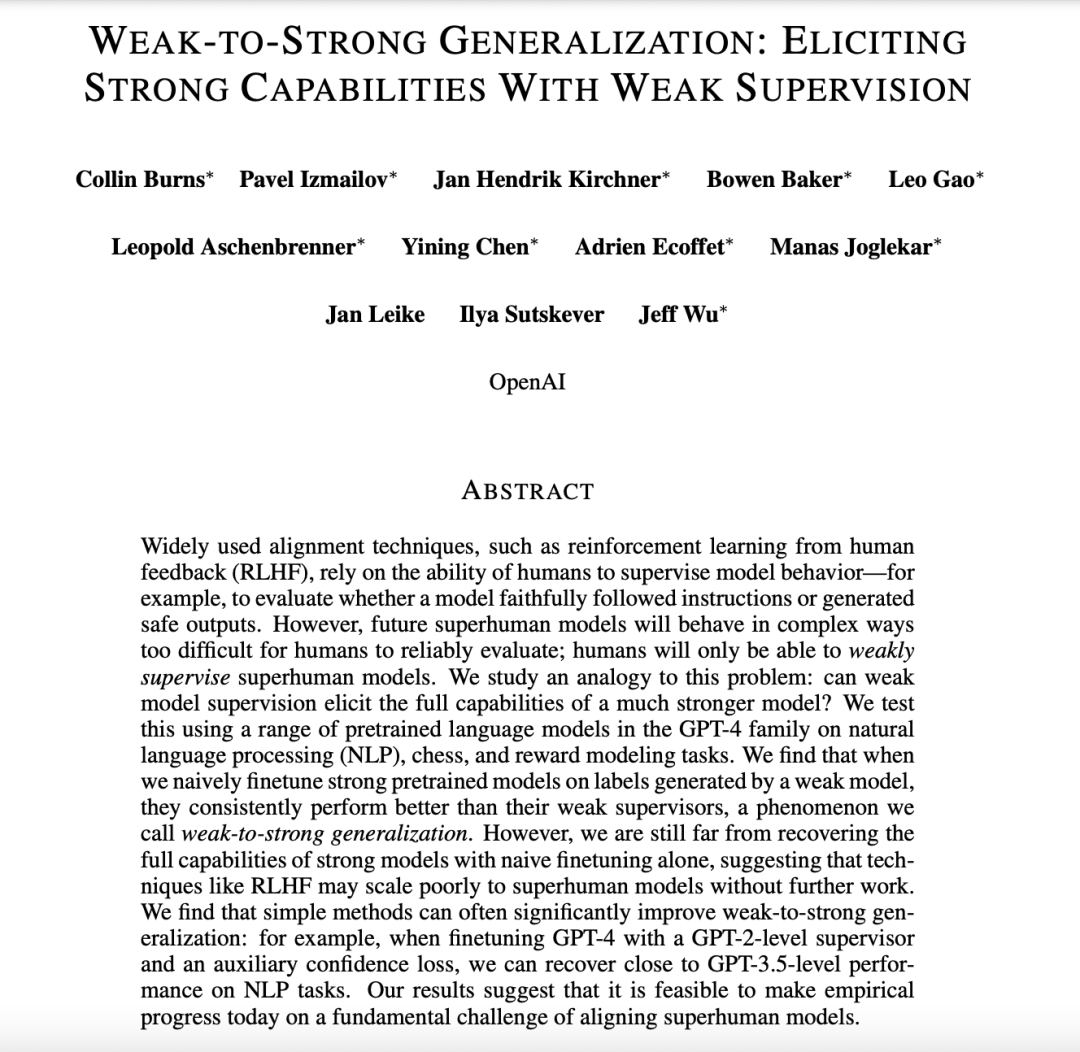

最近的一篇 Open ai 的論文[7],研究瞭如何通過弱監督來激發強大模型的能力。研究團隊通過在不同任務上對 GPT-4 系列模型進行微調,發現弱監督下的模型表現優於其弱監督者,這一現象被稱為「弱到強泛化」。說人話是:如何讓計算機程序(比如聊天機器人)在接受不太詳細的指導時仍能表現出色。通常,我們需要給這些程序很具體的指導才能讓它們正確工作。但研究發現,即使指導不夠具體,這些程序有時也能超出預期地做得很好。這就像是教一個孩子做事,雖然只給了他基本的指示,但他卻能自己想辦法做得更好。

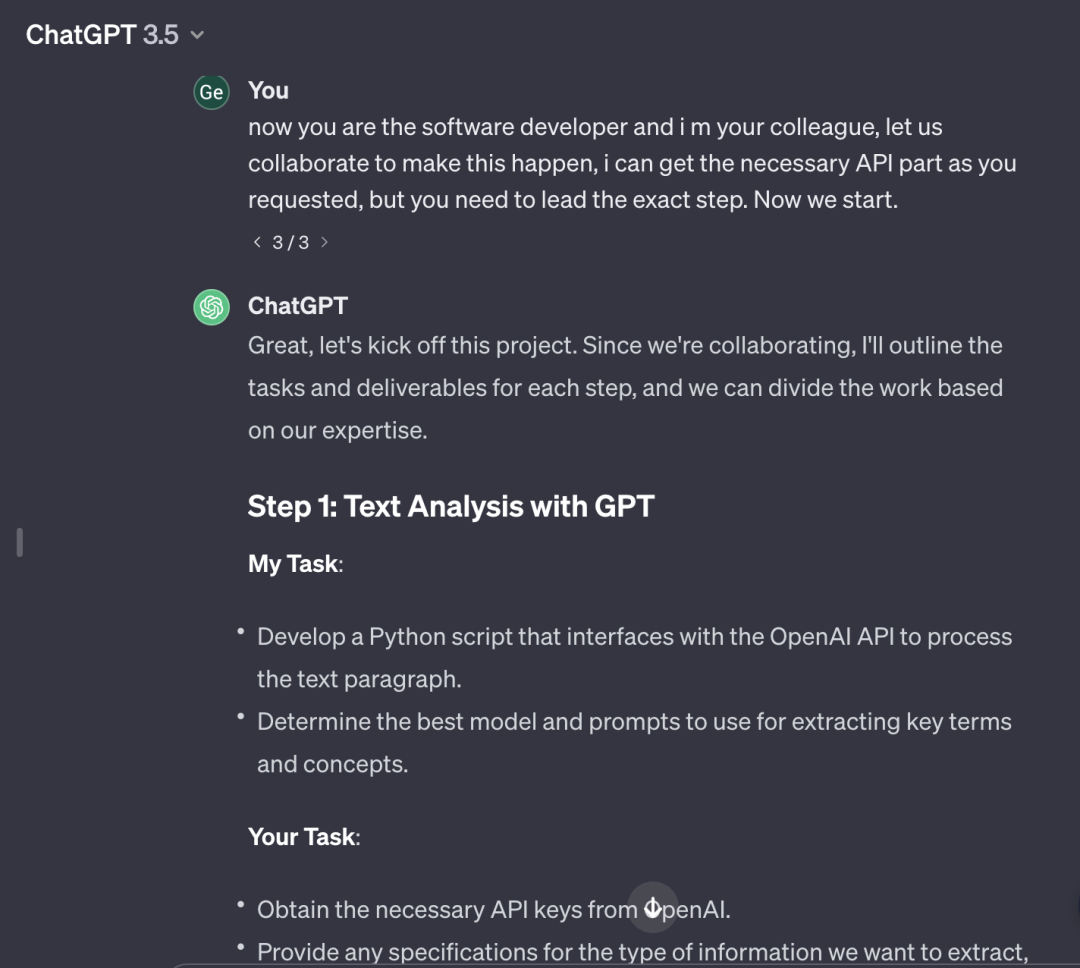

舉個例子,其一是最近頻繁調用 API 的經歷:Google scholar,semantic scholar,GPT(間接)讓我覺著自己在這之中的作用就是搬運 API KEY 和複製 API description(以讓 GPT 能匹配格式)。

這期間的互動關係很有趣:人同樣需要學習代碼,但更重要的是瞭解各個組件的作用和他們之間的聯繫。比如設計一個 xyz 目標的系統,KG 組織想法骨架,API 聯通數據關節,我們可以更多思考連接什麼(以創造更有趣的東西或達到什麼目標),GPT 可以提供方案如何連接。我最近嘗試【和 GPT 一起完成任務】的 role play,其中他的角色是開發者提供代碼方案,我是 API key 的搬運工(笑)和提供一些組裝哪些 API 的思路:

給他們具體的 toolkits 就可以自己運行的例子已經出現。一個在瘋狂試驗這個邊界的項目是tldraw: draw-a-UI,他們在測試 AI 與很多 API 結合完成不同交互任務的能力。

AI agent 可以通過人或由自己去提出一些切或不切實際的想法,經過某種規則的智能合約拿到一些資金,再籠絡具體的人(開發者、設計師、memesters)來參與構建、試錯。或許有很多有趣的任務會被定義出來並形成市場,促使「人機協作轉獎勵」。

AI agent 是大膽且有想象力,但缺乏邊界和限制條件的實體,他和人的合作可以讓更多以前想不到的事情落地。而某種可以為其生長提供支持的對應貨幣、資本、小額獎勵,是不是能通過比特幣或加密貨幣注入活水呢?

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News