Giải mã toàn cảnh hiện trạng thị trường tiền mã hóa: Dàn dựng lý tưởng và luân chuyển theo nhóm ngành

Tuyển chọn TechFlowTuyển chọn TechFlow

Giải mã toàn cảnh hiện trạng thị trường tiền mã hóa: Dàn dựng lý tưởng và luân chuyển theo nhóm ngành

Hai chu kỳ tăng giá gần đây nhất (năm 2020 và 2021) có đặc điểm nổi bật là "câu chuyện" giữ vị trí chủ đạo.

Tác giả: Kevin Zhou

Dịch: TechFlow Intern

Tổng quan

Hai chu kỳ tăng giá gần đây nhất (2020 và 2021) được đặc trưng bởi sự thống trị của các "kể chuyện" (narrative). Với một dự án token, mức độ marketing và lan truyền meme còn quan trọng hơn cả bản thân chất lượng của dự án.

-

Thứ nhất, các công ty giao dịch đã chuyển mình thành các công ty đầu tư mạo hiểm.

-

Thứ hai, những người có ảnh hưởng ẩn danh đã giành lấy quyền lực từng thuộc về các nhà đầu tư mạo hiểm vào năm 2017.

Chúng ta có thể quan sát quá trình tiến hóa của các câu chuyện – từ DeFi sang NFT, sau đó (ngắn ngủi) đến DAO, L2, rồi Play-to-Earn, metaverse, Web3, và cuối cùng lại quay về NFT. Trong thời gian này, cuộc chiến giữa các L1 đã trải qua 5 câu chuyện chung.

Không gian tiền mã hóa đang tìm kiếm câu chuyện mới để biện minh cho việc triển khai vốn mới, thỏa mãn cơn khát lợi nhuận khổng lồ của các nhà đầu tư. Những lợi nhuận như vậy từng khả thi trên cơ sở sớm, nhưng hiện tại chỉ còn lại một cách duy nhất là dụ vốn non tay tham gia, rồi dùng tiền của họ làm "vốn rút lui" trả cho các nhà đầu tư trước đó. Nhiều năm trước, tôi sẽ coi điều này là một nỗi nhục, vì vốn bị phân bổ sai không tạo ra giá trị mà chỉ cướp bóc những người dùng TikTok mơ giàu trắng tay gửi tiền cho họ. Mỗi ngành đều có những kẻ đầu cơ trục lợi. Nhưng giờ đây, suy nghĩ của tôi hoàn toàn khác biệt.

Tôi cho rằng mỗi chu kỳ tăng giá đều là hiện thân của vòng đời tự nhiên trong thế giới động vật, con người tồn tại theo chuỗi thức ăn, những kẻ tham lam sẽ bị đồng loại thông minh hơn nuốt chửng. Điều đó thật xấu xí, nhưng không thể tránh khỏi. Giờ đây, tôi là người tin vào chủ nghĩa tăng tốc trong tiền mã hóa.

Bao nhiêu năm qua, chúng ta không thể đạt được thành tựu nào trong ngành này bằng lập luận logic hay bất kỳ hình thức tranh luận ngôn ngữ nào. Chúng ta chỉ có thể học hỏi từ việc chứng kiến kết quả của hầu hết các thí nghiệm vốn dĩ注定 thất bại (mặc dù một số ít thực sự thành công, ít nhất là hiện tại).

Những tranh luận về Small Block với Big Block, PoW với PoS, PoS này với PoS kia, L1 này với L1 kia, L1 với L2, (3,3) với (-3,-3), Punks với Apes, DOGE với SHIB, CLOBs với AMMs... không thể giải quyết nếu không quan sát cách chúng hoạt động ngoài thực tế.

Lý thuyết thiết kế cơ chế, sơ đồ khối mũi tên, những câu chuyện lịch sử làm ví dụ, mô tả văn bản nghiêm ngặt – tất cả đều không đủ để thuyết phục một bộ tộc từ bỏ bò thánh của họ mà gia nhập phe khác. Với tư cách là một ngành, chúng ta phải trực tiếp trải nghiệm điều gì là tốt, điều gì là xấu, hiệu quả ra sao trước khi có thể tiến lên – điều đó phải in sâu vào dòng chảy thời đại và trở thành ký ức tập thể của chúng ta.

Việc giới thiệu thuật ngữ là một hiện tượng thú vị trong văn hóa tiền mã hóa. Trong các lĩnh vực trước đây được bảo vệ và hạn chế cung cấp (như y học và luật pháp), tiếng lóng có hai chức năng. Thứ nhất, nó tiết kiệm thời gian khi hai bên chia sẻ kho từ vựng hiểu biết lẫn nhau. Thứ hai, nó ngăn người ngoài dễ dàng trích xuất giá trị "xứng đáng" thuộc về người trong nghề. Lĩnh vực tiền mã hóa cũng không ngoại lệ. Khi ngày càng trở thành ngành sinh lời cao, chúng ta sẽ càng dùng nhiều hơn thứ tiếng lóng nhóm này để ngăn người ngoài ăn phần của mình. Điều này có thể dẫn đến nhiều thương vụ sáp nhập hơn, vì tiền mã hóa là ngành lợi nhuận cao nhưng khó thâm nhập, và các công ty phi mã hóa muốn thâm nhập thường thiếu chuyên môn cần thiết. Tôi không đưa ra đánh giá chuẩn tắc tốt/xấu ở đây, nó đơn thuần là một hiện tượng tự nhiên.

Việc phân bổ vốn luôn đến muộn so với sự ra đời của các đổi mới hữu ích và sáng tạo. Trong suốt chu kỳ tăng giá, ngày càng nhiều vốn đuổi theo các dự án chất lượng ngày càng thấp. Các doanh nhân và lừa đảo đều sẵn sàng khởi động những ý tưởng nửa vời và tạo ra cung để đáp ứng nhu cầu tiền pháp định sắp đổ vào lĩnh vực này. Một số người nhìn thấu "chiếc áo mới của hoàng đế", nhưng lại sợ bị cộng đồng Shiller và Bag Holder phản đối dữ dội, nên họ tự kiểm duyệt tối đa trong việc phản bác các "kể chuyện".

Chính trong bối cảnh này, các câu chuyện đạt đến mức phản tư cực đại. Ở đỉnh điểm cuồng nhiệt, mọi người chỉ mua những thứ họ nghĩ có thể đẩy giá bán cho người mua tiếp theo; định giá ngày càng vô lý, nhận thức thông thường bị nhấn chìm bởi cơn điên cuồng cầu nguyện giá tăng trong cộng đồng. Nếu môi trường vĩ mô không thay đổi, chúng ta có thể đã tiến tới mức độ hoang đường hơn nữa. Cơn cuồng nhiệt vẫn chưa đạt đến đỉnh thực sự. Khi xu hướng thay đổi, các "kể chuyện" trong tiền mã hóa và các lĩnh vực khác đều suy yếu. Bản chất của nhiều dự án lộ rõ, tốt nhất là lừa đảo, tệ nhất là lừa đảo hoàn toàn. Khi điên rồ trở thành quy tắc, những cân nhắc tinh tế và thận trọng bị coi là dị giáo. Thậm chí chỉ khi "kể chuyện" yếu đi, những ý tưởng này mới có thể được phát biểu mà không bị giám sát vì sai tư tưởng.

Hiện tại, thị trường định giá các cổ phiếu chính dường như hợp lý, các đại lý vẫn hơi dư thừa. Ban đầu người ta cho rằng phát biểu tăng lãi suất của Fed không hoàn toàn đáng tin, nhưng giờ đây đa số đã tin và phản ánh vào giá thị trường. Những diễn biến mới về tâm lý diều hâu mạnh mẽ hơn từ Fed khiến giảm nhẹ, nhưng nhanh chóng bị mua vào. Dường như năm nay sẽ có 4-5 lần tăng lãi suất, không nhiều hơn cũng không ít hơn, ít nhất là theo kỳ vọng hiện tại. Từ các đồng minh đầu cơ đến các đồng chính như BTC và ETH đều có một số điều chỉnh, nhưng không nghiêm trọng như năm 2018. Phần lớn số vốn khổng lồ do các công ty VC tiền mã hóa huy động từ bên thứ ba hoặc thứ tư có thể sẽ chảy về đích đến lâu dài, tức là các dự án mới chứ không phải cũ. Nếu tình hình vĩ mô cải thiện, các dự án mới vẫn có thể thu được lợi nhuận gấp 10 hoặc 100 lần từ nguồn vốn này, nhưng các dự án cũ rất có thể sẽ không bao giờ đạt được mức tăng trưởng tương tự.

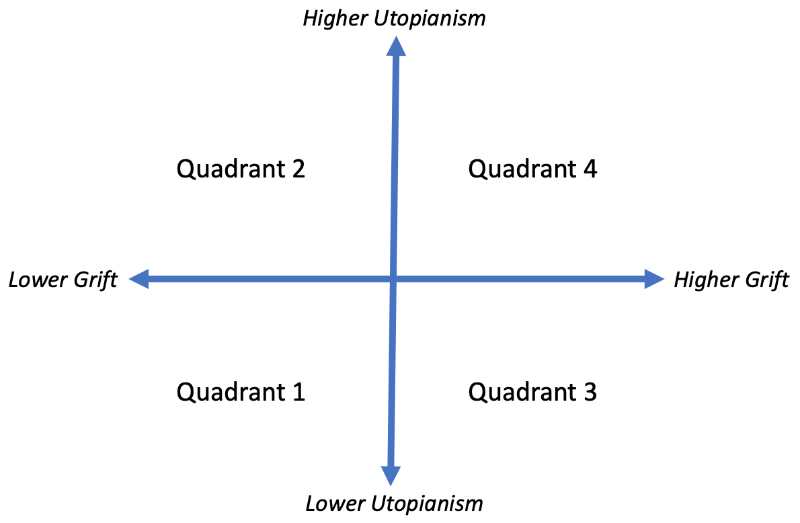

Tham lam và Chủ nghĩa Utopia

Theo suy nghĩ gần đây của tôi, chúng ta có thể phân loại các tình huống tiền mã hóa thành hai chiều: "gian lận" và "chủ nghĩa utopia" (ở đây "gian lận" không mang nghĩa tiêu cực, tương tự như Alpha). Ví dụ, về mặt gian lận, tôi cho rằng tất cả chúng ta đều công nhận OHM gian lận hơn TIME, và TIME gian lận hơn các nhánh fork khác của OHM. Hiện tại tôi không đặt ra yêu cầu tuyệt đối nào về mức độ gian lận của các dự án này, chỉ nói rằng về mặt tương đối, chúng có thể được xếp hạng như vậy. Trên chiều này, quy luật chung là: các bản fork đáng sợ hơn bản gốc.

Ví dụ khác, về chiều utopia, BTC có mức độ utopia thấp hơn ETH, ETH lại thấp hơn SOL/AVAX và các L1 mới khác. Trên chiều này, quy luật chung là: các dự án mới cố gắng "giải quyết" các vấn đề vốn có trong các dự án cũ, do đó mang màu sắc utopia hơn. Sau khi hiểu hai chiều này, chúng ta có thể lần lượt thảo luận về khả năng đầu tư, lợi nhuận và nghiên cứu thời gian cho từng phần tư trong ma trận 2x2. Bốn phần tư đó là:

1) Gian lận thấp, utopia thấp; 2) Gian lận thấp, utopia cao; 3) Gian lận cao, utopia thấp; 4) Gian lận cao, utopia cao. Đây là ma trận Thinkboi 2x2 ai cũng thích.

Phần tư thứ nhất (gian lận thấp, utopia thấp) đại diện cho các dự án thực sự nỗ lực giải quyết các vấn đề có thể giải quyết, các vấn đề mà dự án gặp phải không cần đột phá công nghệ cơ bản nào để giải quyết. Ví dụ điển hình cho phần tư này gồm: (trong quá khứ) các sàn giao dịch tiền mã hóa, các trò chơi cơ sở hạ tầng mã hóa mới, và một số tiền mã hóa có thể đã thành công sớm (như BTC). Các dự án này thường là khoản đầu tư dài hạn tốt, mặc dù trong ngắn hạn có thể bị coi là kém hấp dẫn, đặc biệt trong giai đoạn cuồng nhiệt của thị trường tăng giá.

Phần tư thứ hai (gian lận thấp, utopia cao) đại diện cho các dự án thực sự nỗ lực xây dựng thiết kế hoành tráng, đưa chúng ta vào một thế giới mới rực rỡ. Những thiết kế này thường cần ít nhất một (hoặc nhiều) đột phá công nghệ mới có thể hoạt động. Bạn thường thấy những người theo dõi dự án này chỉ trích, lên án các dự án phần tư thứ nhất vì không thỏa mãn họ, và lấy đó làm lý do để khẳng định sự tồn tại cần thiết của dự án họ ngay từ đầu. Chỉ khi thế giới hiện tại có những khiếm khuyết nghiêm trọng thì utopia mới đáng theo đuổi. Do thái độ chân thành của người sáng lập và tính khả thi của dự án, các dự án phần tư thứ hai thường là khoản đầu tư tốt ở giai đoạn đầu. Điều này giúp người sáng lập tạo ra một huyền thoại, duy trì đến khi dự án huy động được ít nhất một hoặc hai vòng tài trợ. Ở giai đoạn sau, các dự án này chỉ trở thành khoản đầu tư tốt khi có đột phá công nghệ và utopia "hiện thực hóa".

Hiện tại chưa rõ liệu các dự án utopia này có thành công hay không, nhưng các công ty VC chỉ cần một vài dự án thành công là đủ, vì lợi nhuận từ dự án thành công có thể bù đắp cho mọi tổn thất từ các dự án thất bại. Một phần của chiến lược này là làm cho các dự án phần tư thứ hai trông càng giống phần tư thứ nhất càng tốt, vì điều đó làm giảm rủi ro bề mặt, khiến nhà đầu tư cảm thấy an tâm hơn. Trong quá trình này, các yêu cầu đột phá thực sự thường bị che giấu nhân tạo, thiết kế được lặp lại liên tục như hoàn toàn khả thi, và thể hiện đầy đủ động lực từ góc độ lý thuyết trò chơi và thiết kế cơ chế. Các dự án phần tư thứ hai giống phần tư thứ nhất, nhưng rủi ro cao, lợi nhuận cao. Hai bên khác nhau về rủi ro, nhưng không khác nhau về tiềm năng lợi nhuận.

Phần tư thứ ba (gian lận cao, utopia thấp) đại diện cho các dự án kiếm tiền kém hiệu quả, ví dụ điển hình là Bitconnect. Mọi người trong phần tư này đều rõ ràng rằng dự án là một trò lừa đảo. Đó là lý do Bitconnect nhắm đến đối tượng nằm ngoài cộng đồng tiền mã hóa – nói thẳng ra là những người thiếu kinh nghiệm. Các dự án phần tư thứ ba dường như mang màu sắc utopia đậm hơn trong mắt nhà đầu tư thiếu kinh nghiệm, đúng như mục tiêu của chúng – hòa nhập vào phần tư thứ hai. Rốt cuộc, chủ nghĩa utopia thường trở thành cái cớ để lừa đảo, do đó phần tư thứ ba tập trung những kẻ tệ hại nhất trong ngành chúng ta, những kẻ đầu cơ trục lợi. Những kẻ ngu ngốc và tham lam sẽ lừa những kẻ tham lam nhưng còn ngu ngốc hơn, và những vụ việc này cuối cùng trở thành lý do để cơ quan quản lý siết chặt hơn đối với toàn bộ không gian tiền mã hóa. Bạn có thể nghĩ đến dự án nào trong lĩnh vực tiền mã hóa hiện tại cố tình chỉ nhắm đến người ngoài ngành không? Tất cả đều cố tình lừa đảo!

Phần tư thứ tư (gian lận cao, utopia cao) đại diện cho những dự án mập mờ hoặc vô căn cứ trong ngành chúng ta (trước giống máy Rube Goldberg, sau giống động cơ vĩnh cửu). Chúng cũng là lừa đảo như phần tư thứ ba, nhưng thủ đoạn tinh vi hơn. Ngay cả chuyên gia trong ngành cũng khó giải thích cấu trúc phức tạp của chúng, dù nghi ngờ cũng chỉ có thể kết luận "có thể không hoạt động, nhưng cũng có thể hoạt động, vì tôi không thể xác định chính xác vấn đề". Giống như nút thắt Gordian trong thần thoại, người ta không thấy chỗ nào lỏng lẻo, cũng không hiểu liệu nó có thể tháo ra được không.

Các dự án phần tư thứ tư sẽ cố gắng giả dạng thành dự án phần tư thứ hai. Nếu đạt được thành công ngắn hạn trong một thời gian, chúng rất có thể biến giả thành thật, biến trò lừa thành doanh nghiệp thực sự và bước vào phần tư thứ hai. Ví dụ, WeWork và Theranos khác nhau ở đâu? Trước là trò lừa phần tư thứ tư chuyển thành dự án thực sự phần tư thứ hai, sau là trò lừa hoàn toàn từ đầu đến cuối. Nhìn chung, các dự án phần tư thứ tư là khoản đầu tư ngắn hạn tốt đối với nhiều người tham gia trong phần tư đó. Điều này thật buồn, nhưng cũng thật, một phần vì so với công ty tư nhân truyền thống, các dự án token có thể đạt tính thanh khoản trong thời gian ngắn hơn; các dự án token có thể IPO hiệu quả. Sau khi "niêm yết", các động lực của công ty niêm yết, tức là định hướng ngắn hạn theo quý, cũng xuất hiện. Người sáng lập có thể sớm "nghỉ hưu", không cần đợi đến khi sản phẩm thực sự hiệu quả hay có sự phù hợp thị trường thực sự, không cần trợ cấp – hiện tượng này đặc biệt rõ trong các dự án mà quyền sử dụng có thể mua bằng token. Phần lớn các dự án tiền mã hóa dường như thành công đều thuộc phần tư thứ tư, vì sức hút khiến tiền nhanh chóng nhân đôi là quá khó cưỡng lại.

Gian lận của các dự án phần tư thứ tư mang lại lợi ích cho người sáng lập, nhân viên, nhà đầu tư, trader, sàn giao dịch, nhà tạo lập thị trường, bàn OTC, người bán SAFT, luật sư và các nhà cung cấp dịch vụ bên thứ ba khác, người duy nhất không được lợi là người nắm giữ cuối cùng – họ "yêu thích" những dự án này, những người thông minh hơn nhưng xấu xa hơn bán cho họ một giấc mơ utopia, và họ cố bám chặt lấy nó.

Tôi thấy rằng, để giải thích hiện tượng chúng ta thấy trong từng chu kỳ không gian mã hóa, hai chiều gian lận và utopia này rất có lợi. Tóm lại, phần tư thứ nhất tốt về dài hạn, nhưng kém hấp dẫn về ngắn hạn. Phần tư thứ hai giả vờ là phần tư thứ nhất, nếu họ giải quyết một vấn đề có thể không tồn tại lời giải, họ có thể chuyển sang phần tư thứ nhất. Phần tư thứ hai có lợi nhuận ngắn hạn, rủi ro cao và lợi nhuận cao về dài hạn. Phần tư thứ ba thích giả vờ là phần tư thứ hai, nhưng chỉ lừa người chơi mới, cần tránh xa chúng triệt để. Phần tư thứ tư cũng thích giả vờ là phần tư thứ hai, nếu muốn tránh kết quả xấu về sau, họ sẽ chuyển sang phần tư thứ hai sau khi đạt được một số thành công ban đầu. Nếu bạn chỉ quan tâm đến tiền, các dự án phần tư thứ tư là khoản đầu tư ngắn hạn tốt nhất từ trước đến nay, các công ty VC hưởng lợi nhiều nhất từ sự chênh lệch tiếp cận trong phần tư thứ tư. Phần tư thứ hai và thứ tư là nơi cần chủ nghĩa tăng tốc nhất.

NFT

Chúng tôi phần lớn đã tránh xa việc giao dịch NFT và các token liên quan đến NFT. Chúng tôi cho rằng mình không có lợi thế cạnh tranh đủ lớn khi chơi trò này. Về mặt thẩm mỹ, chúng tôi không có gu thưởng thức cao. Về mức độ bắt chước, chúng tôi không có đủ người theo dõi Twitter. Hiện vẫn còn nhiều thị trường khác để giao dịch, giống như biển cả vẫn còn nhiều cá.

Trước tiên, hãy xem xét thể loại nghệ thuật và NFT pfp. Vì chúng là biểu tượng địa vị/tín hiệu, Veblen/hàng xa xỉ, báu vật/di sản, chúng ta có thể cho rằng một số sẽ giữ giá trị lâu dài. Cũng như trong thế giới thực có hai hoặc hàng chục công ty thời trang hàng đầu, chúng ta cũng có thể thấy số lượng tương tự các chuỗi NFT có giá trị thương hiệu đủ để giữ giá trị. Tuy nhiên, cũng như trong thực tế sẽ không có 1000 công ty thời trang hàng đầu, phần lớn các chuỗi NFT trong không gian mã hóa cũng không thể có giá trị cao. Do đó, trong trường hợp tốt nhất, nó sẽ tạo ra phân bố lũy thừa giá trị, còn gọi là người thắng cuộc chiếm hết. Chúng ta cũng có thể nói rằng chỉ khi trưng bày vật phẩm cho người khác mới phát huy được địa vị biểu tượng – đối với thương hiệu thời trang thực tế, là mặc quần áo đi giữa đám đông tương tự để thể hiện địa vị. Đối với NFT, nơi thể hiện địa vị bị giới hạn ở các mạng xã hội như Twitter và Discord. Hiện vẫn khó nói nơi nào rộng lớn hơn, mặc dù có một lập luận hợp lý: thế giới ảo rộng lớn hơn nhiều so với thế giới vật lý – Twitter và Instagram đang tích cực tích hợp chức năng NFT, thời gian con người dành trên internet ngày càng nhiều, sự rộng lớn của thế giới ảo thể hiện rõ dưới những tiền đề này. Ngoài ra, việc pfp NFT vượt trội hơn NFT nghệ thuật thông thường cũng không ngạc nhiên, vì chức năng của chúng như hình đại diện danh tính trực tuyến tốt hơn. Tuy nhiên, đầu tư NFT vẫn cần thận trọng, trong số nhiều việc gần đây, lĩnh vực này tham nhũng nghiêm trọng nhất. Cộng đồng game thủ và streamer phần lớn đã căm ghét NFT, cá nhân tôi cho rằng điều này nên đổ lỗi cho Ice Poseidon.

Thứ hai, tôi thực sự cho rằng các cuộc tấn công kiểu hút máu như LOOKS có khả năng giành thị phần. Họ có thể trực tiếp nhắm đến đúng đối tượng, người dùng hoàn hảo cho nền tảng của họ. Nói cách khác, giá và vốn hóa thị trường của LOOKS gần đây bị cắt giảm, phần lớn khối lượng giao dịch là wash trading, người sáng lập liên tục rút tiền. Xét đội ngũ ẩn danh và giá token đạt mức cực cao trong thời gian ngắn, việc chứng minh đây là một trò lừa hoàn toàn cũng không ngạc nhiên. Dù vậy, do phí cao và không gian cạnh tranh, việc tồn tại nhiều nền tảng cạnh tranh giao dịch NFT là hợp lý. Ngoài ra, không tồn tại hiệu ứng mạng thanh khoản kiểu sổ lệnh, nên người thách thức dễ cạnh tranh với người đang nắm giữ. Hiệu ứng mạng thanh khoản của sàn giao dịch NFT yếu hơn sàn delta one, trong khi sàn delta one lại yếu hơn sàn quyền chọn.

Cuối cùng, không gian thiết kế cho các NFT phi nghệ thuật, phi pfp phần lớn vẫn chưa được khai thác, tôi cho rằng việc khám phá này đáng giá. Như mọi đổi mới, phần lớn nội dung có thể là vô nghĩa, nhưng tôi lạc quan rằng con người sẽ tìm thấy một số thứ tuyệt vời và hữu ích từ đó.

L1

Vì những ưu điểm kỹ thuật hoàn toàn không quan trọng cho đến khi chúng thực sự xuất hiện trong tương lai (vào thời điểm không xác định), chúng ta không nên lãng phí thời gian vào vấn đề này.

Tôi chỉ muốn nói rằng việc những người khác nhau ủng hộ các L1 khác nhau là hoàn toàn hợp lý. Cửa hàng HFT Chicago thích SOL; người Hàn Quốc thích LUNA; nghiên cứu sinh thích AVAX (dù sao đây cũng là đồng giáo sư duy nhất, hoạt động rất tốt); người theo Andre thích FTM; các công ty VC Thung lũng Silicon thích mọi thứ, vì chỉ cần mua đúng một lần là cả quỹ đã có lợi nhuận tốt; đôi khi thích các L1 nhỏ hơn như NEAR, vì khi bạn chưa có hàng triệu vốn hóa, NEAR vẫn còn tiềm năng tăng hàng tỷ. Khi chống lại các cuộc tấn công từ "điều mới" đến từ mọi phía, những cực đoan ETH hiện đang đứng cùng phe với những cực đoan BTC cũ. Nhìn chung, sự phòng thủ của họ không thành công, con người vốn thích mới, ghét cũ. Với điều mới, bạn có khả năng thực hiện những hy vọng và ước mơ lớn lao nhất, còn với những thứ đã khởi động và tiến triển ổn định, bạn chỉ thấy hiện thực lạnh lùng về thực tế.

Đằng sau chủ nghĩa utopia là sự man rợ của thế giới thực và bản chất xấu xí của con người. Con người vừa khao khát thế giới hoàn hảo, vừa lợi dụng khao khát đó của người khác. Cuối cùng, những tín đồ thật sự trở thành kẻ phản bội thất vọng, cần một con dê tế lễ kiểu Girard để trút giận và bất mãn. Đến lúc đó, còn ai phù hợp hơn những nhà tiên tri hứa hẹn một tương lai mãi mãi không thể thực hiện để làm con dê tế lễ?

Điều này không có nghĩa các L1 sẽ không thành công, chỉ là người sáng lập rất rõ con dao Damocles treo trên đầu họ. Cách tốt nhất của họ là giành chiến thắng, kế tiếp là liên tục đánh đổi nhiều hơn trên nguyên tắc phi tập trung – vì phi tập trung không quan trọng cho đến khi nó thực sự xảy ra, và ai biết được liệu nó có thể xảy ra, và nếu có thì khi nào? Có lẽ chúng ta sợ ác quỷ, có lẽ chúng ta không sợ.

Khi chúng ta tái tạo hệ thống tài chính và tiền tệ, chúng ta sẽ bắt đầu cảm thông với các chủ tịch Fed trước đây. Không chủ tịch Fed nào muốn chứng kiến sự sụp đổ kinh tế dưới mắt mình, vậy tại sao họ đều muốn đẩy vấn đề cho người kế nhiệm, giống như đá cái罐子 xuống đường? Xét tất cả động lực cho người tham gia đều có hiệu lực, tôi mong muốn L1 tốt nhất giành chiến thắng trong mọi trường hợp. Đó là điều tôi muốn nói. Không phải ai cũng tham gia vì công nghệ. Thực tế, không nhiều người vì công nghệ.

Vào thời điểm này, tôi đã chờ hơn 7 năm, tôi thậm chí không dám hỏi liệu chúng ta có thực sự nhận được PoS Ethereum trong năm nay hay không. Cái gì sẽ đến trước: PoS Ethereum hay xác Hal Finey tan băng? Ha ha, đùa thôi, đừng ném đá tôi.

Về cầu nối xuyên chuỗi, khó khăn chính là đảm bảo tài sản tổng hợp trên một chuỗi không bị thổi phồng nhân tạo mà không có hỗ trợ phù hợp, và đảm bảo an toàn quá trình vận chuyển. Gần đây chúng ta đã chứng kiến lỗ hổng wormhole giữa SOL và ETH, do vấn đề từ phía SOL gây ra. Tôi không quá quan tâm đến lỗ hổng này, vì nó chỉ là một lỗi có thể sửa được. Mặc dù cầu nối wormhole của SOL được Jump cứu trợ, nhưng rất có thể họ tự掏 tiền. Nếu cầu nối xuyên chuỗi thất bại, ví SOL của họ sẽ mất giá trị lớn, tôi tin rằng họ cũng phải cắt một pound thịt của mình trong kiến trúc cứu trợ. Tuy nhiên, điều này không quá lo ngại. Điều khiến tôi lo là ngay cả khi mã được viết tốt, cầu nối xuyên chuỗi vẫn có vấn đề cơ bản, điều này còn cần quan sát thêm. Ngoài ra, ngay cả khi các cây cầu ngày nay khá tập trung, miễn là cuối cùng có cách phân tán mà không ảnh hưởng đến an ninh, thì nên sẽ tốt lên. Mọi người sẽ chờ xem, còn tôi sẽ giữ quan điểm nghi ngờ.

DeFi

DeFi 2.0 giống DeFi 1.0, nhưng 2 lớn hơn 1, số càng lớn càng tốt. Đặc điểm của DeFi 2.0 là ý tưởng giao cho giao thức kiểm soát hoặc sở hữu tài sản, đôi khi gọi là PCV (giá trị do giao thức kiểm soát) hay POL (thanh khoản do giao thức sở hữu). Ý tưởng giống nhau, là bạn sở hữu một giao thức DeFi đồng thời vận hành một quỹ phòng hộ. Đây là ý tưởng tốt hay xấu, để bạn đọc tự trả lời. Hiện một số giao thức đang nắm giữ token của giao thức khác và tham gia bỏ phiếu quản trị, chúng ta đã bước vào thời đại rủi ro hệ thống. Dễ suy luận hơn, lát cắt nhỏ TIME-MIM-LUNA này sẽ được dùng cho mạng lưới sản phẩm kết hợp lớn hơn, hay dùng để tính toán CDO bình phương từ các sản phẩm cấu trúc trước khủng hoảng 2008? Thật đáng sợ. Tính kết hợp thì tốt, nó cho phép những điều trước đây không thể xảy ra. Nhưng rủi ro hệ thống sẽ tích lũy theo thời gian, và các giao thức đan xen ngày càng khó gỡ rối, nên chúng ta cần cẩn thận, nếu không cuối cùng sẽ thành một mớ hỗn độn lớn hơn.

Play-to-Earn

Bạn làm việc để kiếm tiền, rồi dùng tiền kiếm được để chơi. Luôn làm như vậy đúng không? Làm việc về bản chất là điều bạn không muốn làm, bạn sẵn sàng làm vì nó có thù lao. Chơi game về bản chất là điều bạn muốn làm, vì bạn thích nó, thậm chí có thể sẵn sàng trả tiền cho nó. Vậy thì P2E là cái quái gì? Nếu bạn là nông dân vùng nông thôn Trung Quốc, sống bằng cách kiếm tiền từ vàng trong WoW, đó là làm việc. Nếu bạn chơi WoW và thích nó, bạn có thể mua vàng WoW trên các trang web RMT, trong khi vàng trên các trang này đều đến từ các vùng nông thôn Trung Quốc, đó là chơi game.

Trong P2E, người ta lại dùng quá nhiều thuật ngữ, khiến nó nghe như một thuật ngữ ngầu, khiến bạn cảm thấy P2E là "vừa được cá vừa được trứng". Trong hầu hết các trò chơi thông thường, một số người làm việc để kiếm tiền, một số người trả tiền để chơi, hai nhóm này hầu như không trùng lặp. Trong khi đó, trong hầu hết các trò chơi "P2E", mặc dù vẫn có người làm việc để kiếm tiền, nhưng nhóm trả tiền để chơi gần như bị thay thế hoàn toàn bởi một nhóm mới – nhóm này trả tiền mua sản phẩm lao động của người làm việc và cuối cùng bán cho các nhóm trả tiền khác. Nói cách khác, sự khác biệt giữa trò chơi thông thường và trò chơi P2E là trước có công nhân và người chơi, sau có công nhân và nhà đầu cơ. Rõ ràng là gần như không ai thực sự muốn chơi trò chơi P2E.

Nếu ngành P2E một ngày nào đó ra mắt trò chơi thực sự thú vị, thì nó sẽ trở thành trò chơi thông thường có công nhân và người chơi, chỉ khác trò chơi thông thường ở một điểm tinh tế: nó cung cấp tài sản ẩn danh trên chuỗi cho tài sản game ảo, cho phép thị trường thứ cấp sôi động bên ngoài nền tảng nhà phát triển game, nhưng nhà phát triển game vẫn có thể dễ dàng đánh thuế. Đồng thuận chung của nhà phát triển game là thị trường thứ cấp bất lợi cho doanh thu của họ, vì họ khó trích phần từ mỗi giao dịch trên thị trường thứ cấp, và nó sẽ nuốt chửng thị trường sơ cấp. Giờ đây có tiền mã hóa, mặc dù vấn đề nuốt chửng thị trường sơ cấp vẫn chưa giải quyết, nhưng họ có thể dễ dàng đánh thuế. Theo tôi điều này vẫn là điều tốt, vì những trò chơi chất lượng nhất trước đây thực sự có thị trường thứ cấp sôi động, và giờ đây ít nhất có động lực lớn hơn để nhà phát triển game quay lại thời đại tốt đẹp trước xu hướng chống thị trường thứ cấp. Người chơi có được thứ họ muốn, nhà phát triển có được một nửa thứ họ muốn. Do đó, tiền mã hóa và game có thể tạo ra một số tác động cộng hưởng mạnh mẽ, nhưng các trò chơi P2E hiện tại thì không.

Metaverse

Nếu từ "metaverse" ám chỉ thực tế ảo (VR), thì chúng ta đã có nó, và đó là một ngành công nghiệp đang tăng trưởng. Nếu metaverse không chỉ có nghĩa là VR, thì chúng ta phải định nghĩa chính xác nó, tránh làm từ vựng thông thường bị nâng giá do quá trừu tượng – hãy nghĩ xem, khi người ta nói trí tuệ nhân tạo, họ ám chỉ học máy; khi người ta nói học máy, họ ám chỉ phương pháp thống kê; khi người ta nói phương pháp thống kê, họ ám chỉ hồi quy tuyến tính. Tiền đã đủ phồng rồi, chúng ta đừng để từ vựng cũng phồng lên. Nếu metaverse ám chỉ cộng đồng ảo, thì chúng ta hiện đã có các phòng chat Telegram, cộng đồng Discord, thậm chí cả công ty từng được gọi là Facebook.

Nếu metaverse chỉ mô tả xu hướng con người thường xuyên dành ngày càng nhiều thời gian trong thế giới ảo và ngày càng ít thời gian trong không gian thực, thì đó là một xu hướng đang diễn ra, những người ẩn cư Nhật Bản là tương lai của chúng ta. Ngân hàng in quá nhiều tiền, dẫn đến nửa loài người không có đời sống tình dục, trở thành NEET và hikikomori, còn phần còn lại trở thành zombie nhân viên khổng lồ "công ty", cuối cùng không thể tránh khỏi chết vì "quá tải làm việc". Tin tôi đi; điều này là thật, nhưng bằng chứng không đủ chỗ viết trong khoảng trống bài viết này.

Tuy nhiên, về mặt thực tế, khi nói đến đầu tư vào metaverse, bất kể ý nghĩa thực tế là gì, nó thường có hai hình thức: đầu tư vào một thế giới ảo hoặc khu vực, hoặc đầu tư vào một mảnh đất/tài sản ảo cụ thể trong khu vực đó. Đối với hình thức đầu tiên, tiền mã hóa mang lại hai đổi mới trước đây không thể – thứ nhất, bạn có thể cho người dùng sở hữu "khu vực" thông qua cơ chế canh tác lợi nhuận kiểu Web3, với điều kiện có cơ chế chống Sybil; thứ hai, bạn có thể tổ chức người dùng của mình tiến hành hoạt động thương mại với nhau mà không phụ thuộc vào đường thanh toán tập trung. Nói cách khác, bạn có thể đăng nhập vào Decentraland, đưa nhân vật đại diện của mình vào một phòng trưng bày nghệ thuật ảo, tìm thấy một Punk bạn thích, nhấp vào nó để liên kết trực tiếp đến phiên đấu giá trên OpenSea. Nhấp thêm một lần, ví Metamask của bạn mở ra, và bạn có thể mua nó từ phòng trưng bày. Sau khi mua, bạn có thể để nó trong phòng trưng bày để trưng bày, hoặc lấy xuống đặt trong ngôi nhà ảo của mình, hoặc đặt ở cả hai nơi. Điều này đương nhiên rất ngầu. Tuy nhiên, lấy VRChat làm ví dụ, các khu vực của họ là tập trung, họ cũng có thể tích hợp trực tiếp chức năng này. Decentraland có lợi thế hay bất lợi độc đáo nào so với VRChat? Hiện khó rõ, nhưng có lẽ chủ đề tiếp theo sẽ cho chúng ta một số manh mối.

Khi chúng ta biến quyền sở hữu đất đai thành vé bearer thì sao? Khi chúng ta biến quyền sở hữu đất đai ảo thành vé bearer thì sao? Đây thực sự là sự khác biệt cốt lõi giữa Decentraland và Second Life, nó tạo ra mức độ khan hiếm nhất định cho đất đai ảo, cũng như quyền sở hữu đất đai không thể làm giả, không thể thay đổi. Mặc dù vẫn còn một vấn đề, đó là đất đai gần trung tâm giao thông có giá trị chênh lệch bao nhiêu so với đất đai ở xa. Giá trị đất đai ảo cũng được hưởng lợi từ lượng người qua lại xung quanh, giống như đất đai thực tế, nhưng trong thực tế ảo có thể dịch chuyển tức thời và bay. Nếu một dự án giới hạn dịch chuyển hoặc bay của người dùng, đối thủ cạnh tranh sẽ không áp đặt giới hạn như vậy. Vì trọng lực không cần trở thành quy luật trong thế giới ảo, tôi hình dung đất đai ở đó cũng có thể xếp chồng theo chiều dọc. Do đó, tôi không cho rằng giá đất đai ảo sẽ đạt đến tỷ lệ chênh lệch giá giữa thành thị và nông thôn như trong thực tế, nhưng một số đất đai ảo vẫn có thể có giá trị hơn những đất đai khác, tùy thuộc vào lượng mắt có thể thu hút tại địa phương. Cuối cùng, quyền sở hữu đất đai ảo có mức độ không thể đoán trước bao nhiêu? Nếu ai đó dán những thứ rất tục tĩu hoặc bất hợp pháp (như khiêu dâm đẫm máu) lên mảnh đất Decentraland của họ thì sao? Decentraland có quyền gỡ nó xuống không? Quyền sở hữu đất đai bearer thực sự có nghĩa là Decentraland vô quyền xử lý trong trường hợp này.

Web3

Chúng tôi khác với công ty Valve của Gabe Newell (G胖), chúng tôi thực sự đếm đến 3. Để tránh phồng to khái niệm và từ ngữ, chúng tôi áp dụng định nghĩa Web3 của Chris Dixon ở đây: Web1 là đọc; Web2 là đọc/viết; Web3 là đọc/viết/sở hữu.

Do đó, FCoin về cơ bản đã phát minh ra khai thác ngược phí, sau đó được phổ biến trong DeFi thành canh tác lợi nhuận. Vậy Web3 là canh tác lợi nhuận? Đùa thôi, nó chưa đủ资格 cho một chuyển đổi phạm trù. Web3 là canh tác lợi nhuận phổ biến đối với một công cụ giống cổ phiếu, cơ quan quản lý chứng khoán sẽ rất khó hành động cưỡng chế đối với nó. Có thể là tốt, có thể là xấu, tùy thuộc vào việc bạn có phải là cơ quan quản lý hay không. Hãy tưởng tượng nếu Uber (nếu bạn là Chris Dixon, hãy tưởng tượng Lyft) phát hành một lượng nhỏ cổ phiếu Uber/Lyft cho hành khách và tài xế dựa trên mỗi chuyến đi trên nền tảng của họ, không có giấy tờ hay chi phí trung gian, cũng không có chi phí do hành động của cơ quan quản lý. Điều này thực tế có thể mang lại nhiều lợi ích, là cách tốt để xây dựng thị trường hai mặt hoặc đa mặt, giải quyết vấn đề "con gà và quả trứng", thu hút khách hàng và biến họ thành người truyền đạo. Được rồi, hãy xem tình hình ra sao. Khi các doanh nhân tham vọng lần lượt nhắc đến Web3 trong bài phát biểu, giống như xu hướng "trí tuệ nhân tạo" và "kinh tế chia sẻ" trước đây, bạn cần đặc biệt cảnh giác.

Kết luận

Tóm lại, kết luận là mọi thứ trong lĩnh vực tiền mã hóa đều ổn. Về dài hạn, như thường lệ, tôi vẫn lạc quan về lĩnh vực tiền mã hóa. Ngắn hạn, lĩnh vực này cần làm một số việc, cần dọn dẹp một số thứ. Tôi biết một số người sẽ nói bài đăng của tôi ngớ ngẩn, nhưng tôi không bình luận về họ.

Vì vậy, đừng vì một người bạn đại học của bạn nhân đôi lợi nhuận trên NFT mà muốn thử cách đó. Ngoài những điều mãi mãi không thể thành công, cuối cùng chúng ta đều có thể thành công. Cuộc sống tiếp tục, tiền mã hóa cũng tiếp tục, tiếp tục xây dựng, tiếp tục hodling, cố gắng làm một số điều tốt cho thế giới, nhưng hãy đảm bảo điều tốt bạn làm sẽ không kéo tất cả chúng ta xuống địa ngục, ít nhất hãy ra ngoài đi dạo thỉnh thoảng…

Chúng ta thực sự cần dọn dẹp không gian của chính mình, nếu không tại một thời điểm nào đó nó sẽ nổ tung hệ thống, rồi mọi người sẽ khóc lóc đòi quản lý, lịch sử của thị trường trưởng thành sẽ lặp lại, tôi thực sự không thể tin Gerko đã chặn tôi tên ngốc này trên Twitter vì tôi nói sự thật. Bạn cũng biết, khi người ta mở miệng nói "không có ý冒犯", câu tiếp theo họ nói luôn luôn冒犯, xin lỗi, không phải xin lỗi, bất kể artforz đã xảy ra chuyện gì, tôi không thể tin họ đã nghĩ ra một trò lừa thông minh như vậy. Tôi muốn nói rằng thông thường việc rút thảm có một vấn đề, đó là khi kẻ lừa bắt đầu xả và giá giảm, các thành viên cộng đồng của họ sẽ nổi giận, đòi giết đòi đánh, nhưng nếu họ có thể xả bí mật mà không khiến giá giảm, thậm chí khiến giá tăng và đồng thời tiền tệ hóa thì sao? Tôi muốn nói rằng họ thực sự đã tìm được một nhóm thiên tài như vậy! Nếu bạn hỏi tôi về giai đoạn tiếp theo của việc tiền tệ hóa defi 3.0, thì tôi muốn nói cỗ máy mập mờ này thực sự phức tạp chết đi được, thậm chí phức tạp đến mức khiến Daniel larimer cảm thấy kỹ năng không bằng.

Độc giả đọc đến đây chắc chắn là người rất tò mò, xin dành lời khen cho bạn! Francis Bacon Solomon nói, trên trái đất không có gì mới, như Plato tưởng tượng, mọi kiến thức đều là ký ức. Vì vậy Solomon nói, mọi điều mới lạ đều sẽ bị quên lãng, Barry có thể thu lợi từ quỹ đóng cửa, như một sự thỏa hiệp, nhưng nếu mọi người chỉ muốn mua thêm tiền mã hóa từ đó thì mọi áp lực bán ra có thể đều không tốt.

Nietzsche nói, người ngồi suy nghĩ là người hư vô, may mắn thay tôi là người đi bộ, Mev giống như Olympic của thể thao trí tuệ, tôi không hiểu thể thao. Ý tôi là, chỉ có một vài cách để đưa bóng vào lỗ, trong khi Starcraft, WC3, DOTA đều là các môn thể thao chiến lược hơn, trông cũng thú vị hơn, độc giả đọc đến đây có thể là người mắc chứng ám ảnh cưỡng chế, đã làm được điều thực sự tỉ mỉ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News