Thời đại của sự va chạm kể chuyện, biến động bản thân đã là tài sản

Tuyển chọn TechFlowTuyển chọn TechFlow

Thời đại của sự va chạm kể chuyện, biến động bản thân đã là tài sản

Phần lợi nhuận dành cho những người có thể dự đoán trước sự đột phá, phòng ngừa pha loãng và coi biến động là hằng số duy nhất thực sự tồn tại.

Bài viết: arndxt

Biên dịch: Luffy, Foresight News

Mỗi chu kỳ đều có câu chuyện riêng, và hiện tại, thị trường đang vật lộn giữa những chương mục mâu thuẫn nhau: quy luật mùa vụ của Bitcoin và động lực sau halving, phát biểu ôn hòa của Cục Dự trữ Liên bang Mỹ (FED) cùng lạm phát, sự dốc hóa của thị trường trái phiếu báo hiệu khả năng dịu lại hoặc suy thoái.

Chúng ta đang ở trong một thị trường biến động mạnh:

-

Xét ngắn hạn: Biến động tháng 9 đối với Bitcoin có thể xuất hiện mức độ chưa từng thấy kể từ đầu năm đến nay. Đối với những người sẵn sàng bỏ qua yếu tố mùa vụ trong năm sau halving, đợt điều chỉnh có thể là cơ hội để mua vào.

-

Xét trung hạn: Chính sách của FED đang đối mặt nguy cơ mất uy tín. Việc cắt giảm lãi suất do lạm phát gia tăng sẽ làm thay đổi toàn cảnh đầu tư.

-

Xét dài hạn: Chìa khóa chu kỳ tiền mã hóa có thể không chỉ nằm ở dòng vốn cá nhân hay tổ chức, mà còn ở sức khỏe cấu trúc của kho bạc tiền mã hóa doanh nghiệp. Đây là trụ cột mong manh, nếu sụp đổ, nhu cầu sẽ chuyển thành nguồn cung.

Logic chính của nhà đầu tư rất đơn giản: Chúng ta đang bước vào môi trường mà các câu chuyện liên tục dao động dữ dội, các yếu tố mùa vụ, chính sách và cơ chế cấu trúc đang chỉ theo những hướng khác nhau.

Trong mắt nhà đầu tư, tín hiệu không nằm ở một điểm dữ liệu đơn lẻ, mà nằm ở sự va chạm giữa các câu chuyện này.

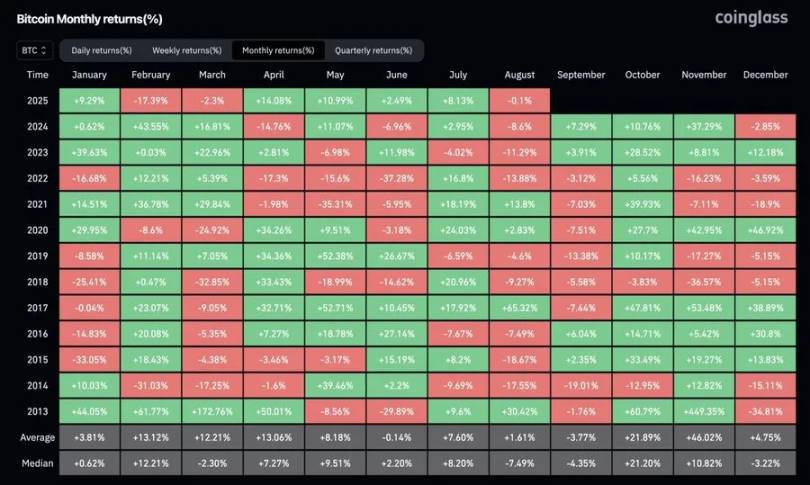

“Quỷ tháng 9” của Bitcoin và thực tế sau halving

Xét về lịch sử, tháng 9 là tháng tệ nhất của Bitcoin. Biểu đồ cho thấy tình trạng thanh lý vị thế long dẫn đến giá giảm đã lặp lại nhiều lần. Tuy nhiên, chu kỳ này khác biệt: chúng ta đang ở năm sau halving, và trong lịch sử, quý III của các năm như vậy thường xu hướng tăng giá.

Tính đến nay, năm 2025 vẫn chưa có tháng nào tăng hơn 30% (thậm chí 15%), điều này cho thấy biến động đã bị nén chặt. Trong mỗi đợt tăng trưởng, bùng nổ luôn tập trung ở một thời điểm. Năm nay còn bốn tháng nữa, vấn đề không phải là biến động có trở lại hay không, mà là khi nào nó xảy ra. Kết luận của nhà đầu tư là: Nếu tháng 9 điều chỉnh, đây có thể là cửa sổ mua vào quan trọng cuối cùng trước đợt tăng giá chắc chắn sẽ đến trong quý IV.

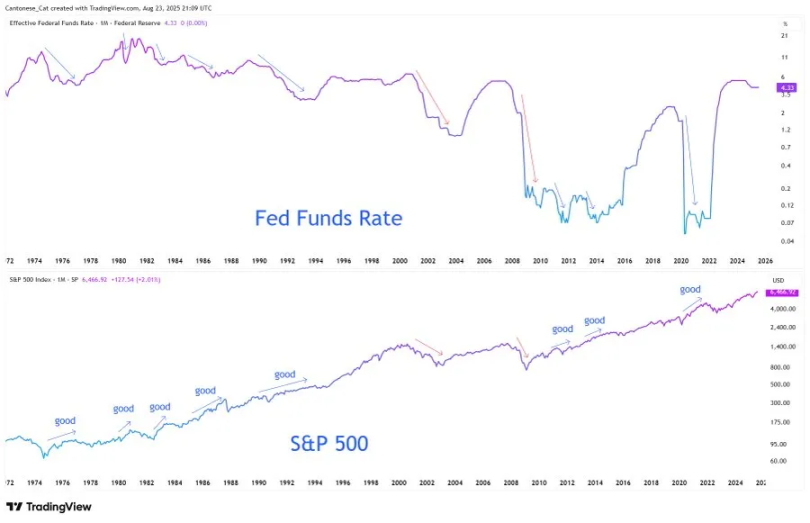

Sự chia rẽ câu chuyện của FED

Bài phát biểu của Powell tại Jackson Hole bị hiểu lầm rộng rãi là tín hiệu mở đường cho việc nới lỏng mạnh tay. Thực tế, tuyên bố của ông tinh vi hơn: ông để ngỏ khả năng giảm lãi suất vào tháng 9, nhưng nhấn mạnh điều này không đánh dấu khởi đầu của chu kỳ nới lỏng.

Về thị trường lao động, Powell thừa nhận tồn tại "sự cân bằng kỳ lạ": cả cung và cầu lao động đều chậm lại, khiến thị trường rơi vào trạng thái mong manh. Rủi ro là bất đối xứng, nếu sự cân bằng này bị phá vỡ, có thể bùng phát nhanh dưới dạng sa thải hàng loạt.

Về lạm phát, ông nói thẳng: thuế quan rõ ràng đã đẩy giá lên cao, và tác động sẽ tích tụ lâu dài. Dù Powell gọi đây là "sự thay đổi một lần của mức giá", ông nhấn mạnh FED không thể để kỳ vọng lạm phát mất kiểm soát.

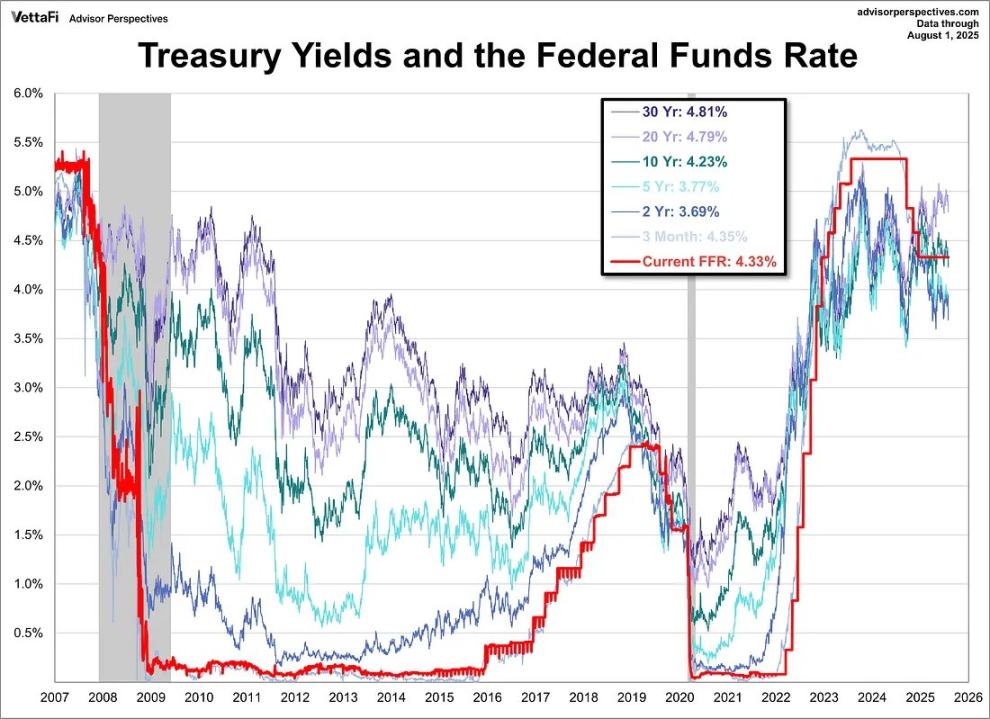

Sự thay đổi khung khổ còn mang tính tiết lộ hơn. FED chính thức từ bỏ "mục tiêu lạm phát trung bình" năm 2020, quay trở lại mô hình "đường đi cân bằng" năm 2012: không còn dung túng lạm phát vượt 2%, không còn tập trung duy nhất vào tỷ lệ thất nghiệp. Nói cách khác, dù thị trường đã định giá gần như chắc chắn sẽ giảm lãi suất, FED vẫn phát đi tín hiệu về cách giải thích nghiêm ngặt hơn đối với mục tiêu lạm phát 2%.

Mâu thuẫn nằm ở chỗ: FED đang chuẩn bị giảm lãi suất trong môi trường đình trệ lạm phát, nới lỏng khi lạm phát cốt lõi tăng tốc và thị trường lao động yếu đi. Vì sao? Bởi về cấu trúc, gánh nặng nợ của Mỹ khiến "lãi suất cao duy trì lâu dài" trở nên khó duy trì về mặt chính trị và tài khóa. Powell có thể nói về uy tín, nhưng hệ thống đang mắc kẹt trong vòng luẩn quẩn: chi tiêu, vay mượn, in tiền, tuần hoàn vô tận.

Với nhà đầu tư, kết luận then chốt là: rủi ro uy tín hiện đã trở thành rủi ro định giá tài sản. Nếu mục tiêu 2% từ "mốc neo" trở thành "tầm nhìn", sẽ làm thiết lập lại định giá trái phiếu, cổ phiếu và tài sản cứng. Trong bối cảnh đó, tài sản khan hiếm (Bitcoin, Ethereum, vàng) trở thành lựa chọn hợp lý để phòng hộ rủi ro pha loãng.

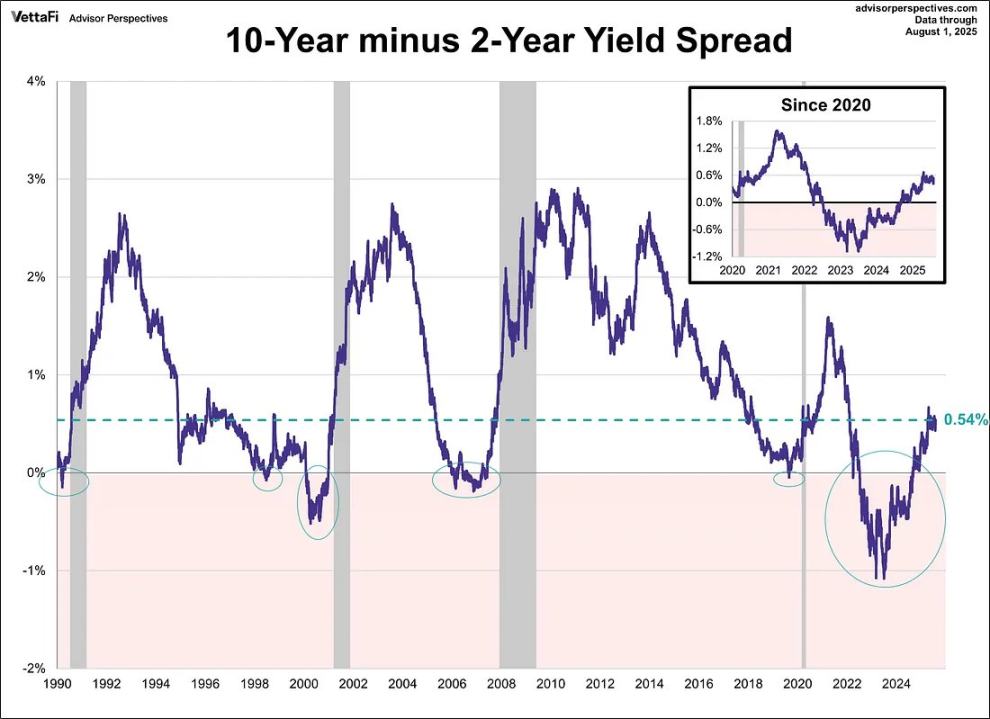

Tín hiệu dốc hóa của thị trường trái phiếu

Đường cong lợi suất đã lặng lẽ chấm dứt tình trạng đảo ngược: chênh lệch giữa trái phiếu kho bạc Mỹ kỳ hạn 10 năm và 2 năm đã bật lên từ mức đảo ngược sâu nhất trong lịch sử lên +54 điểm cơ bản. Nhìn bề ngoài, đây giống như hiện tượng bình thường hóa, đường cong khỏe mạnh hơn.

Nhưng lịch sử đưa ra lời cảnh báo khác. Năm 2007, sự dốc hóa sau khi đường cong đảo ngược không phải là "tín hiệu an toàn", mà là tiền兆 sụp đổ. Vấn đề nằm ở nguyên nhân dốc hóa: nếu do kỳ vọng tăng trưởng cải thiện thì là tín hiệu tăng giá; nếu do lãi suất ngắn hạn giảm nhanh hơn kỳ vọng lạm phát dài hạn, thì báo hiệu rủi ro suy thoái đang tới gần.

Hiện tại, đường cong đang dốc hóa vì lý do sai: thị trường chuyển kỳ vọng giảm lãi suất thành lạm phát dai dẳng. Đây là một cấu trúc mong manh.

Vấn đề cấu trúc của tiền mã hóa

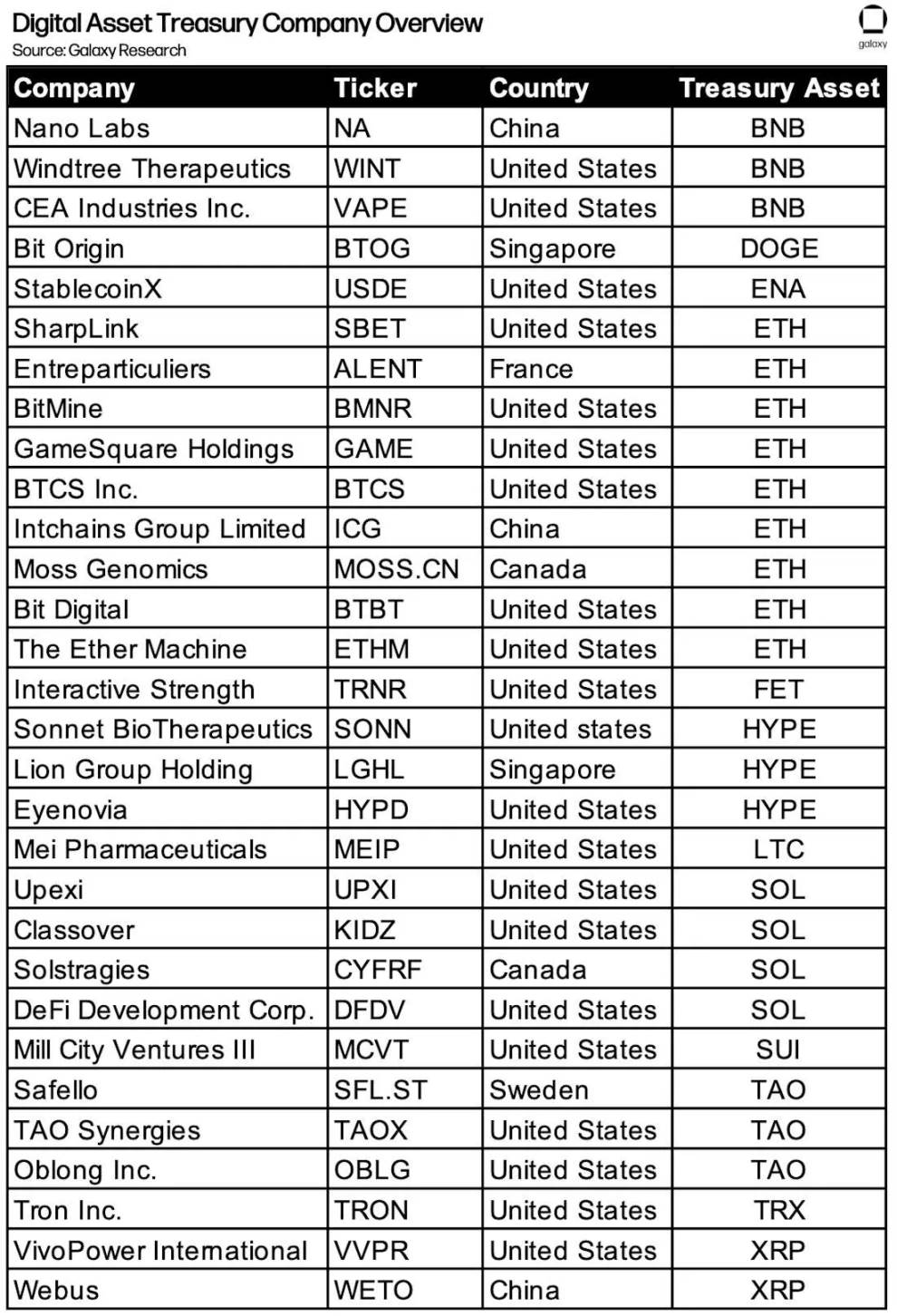

Trong bối cảnh vĩ mô này, tiền mã hóa đang đối mặt bài kiểm tra sinh tồn riêng. "Tích trữ kho bạc doanh nghiệp" (MSTR, Metaplanet, các doanh nghiệp nắm giữ ETH...) luôn là trụ cột nhu cầu chính. Nhưng khi chênh lệch giá ròng bị nén, nguy cơ là các thực thể này có thể chuyển sang giao dịch chiết khấu, từ người mua thành người bán bắt buộc.

Chu kỳ không kết thúc vì câu chuyện biến mất, mà vì cơ chế thúc đẩy nhu cầu đảo ngược. Năm 2017 là ICO, năm 2021 là đòn bẩy DeFi/NFT, năm 2025 có thể là kho bạc tiền mã hóa chạm giới hạn lợi nhuận bảng cân đối kế toán.

Nhìn tổng thể, cốt lõi câu chuyện của chu kỳ này là "bất hòa": thị trường bị kéo theo các hướng ngược nhau bởi yếu tố mùa vụ, chính sách và cơ chế cấu trúc.

-

Điều chỉnh tháng 9 của Bitcoin va chạm với đợt tăng giá tất yếu sau halving;

-

FED phát biểu thận trọng nhưng buộc phải giảm lãi suất trong bối cảnh đình trệ lạm phát;

-

Sự dốc hóa của thị trường trái phiếu trông như dịu lại nhưng tiềm ẩn sự mong manh;

-

Nhiên liệu nội tại của tiền mã hóa —— tích trữ kho bạc —— đối mặt nguy cơ chuyển thành thanh lý.

Với nhà đầu tư, logic rất đơn giản: Chúng ta đang ở thời đại va chạm các câu chuyện, phần thưởng thuộc về những người có thể dự đoán đột phá, phòng hộ rủi ro pha loãng, và coi biến động như hằng số duy nhất đáng tin cậy.

Cơ hội không nằm ở việc chọn một câu chuyện, mà ở nhận thức rằng chính biến động đã là tài sản.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News