Chờ giá tốt để bán: Định giá bong bóng, định giá câu chuyện

Tuyển chọn TechFlowTuyển chọn TechFlow

Chờ giá tốt để bán: Định giá bong bóng, định giá câu chuyện

Hệ thống định giá tiền mã hóa sẽ được tái cấu trúc như thế nào?

Tác giả: Tả Gia

Tháng 7 năm 2020, “Vua DeFi” AC (Andre Cronje) đã tự tay khởi xướng mô hình “khởi chạy công bằng” (Fair Launch), không có khai thác trước (pre-mine) hay bán trước (presale), cũng không dành phần cho đội ngũ phát triển hay các nhà đầu tư mạo hiểm (VC)—một câu chuyện đẹp được truyền tụng rộng rãi lúc bấy giờ.

Năm 2026, nhóm phát triển Aave và DAO của dự án liên tục đối đầu, trong khi Across thậm chí đề xuất “quay ngược thời gian” trở lại mô hình công ty cổ phần, đồng thời chiến lược từ bỏ token để chuyển đổi sang cổ phiếu phổ thông.

Nếu ta nâng tầm nhìn lên cao hơn, so với những bế tắc của các dự án DeFi, các sàn giao dịch—đơn vị mang lại hiệu quả sinh lời cao nhất—lại chứng kiến làn sóng bán giá cao chưa từng có.

Coinbase định giá 80 triệu người dùng của Bybit ở mức 10 tỷ USD; công ty mẹ của Nasdaq định giá 120 triệu người dùng của OKX ở mức 25 tỷ USD; còn tạp chí Forbes thậm chí định giá Binance—với 300 triệu người dùng—ở mức 100 tỷ USD.

Tất cả điều này cho thấy thị trường tiền mã hóa đã bước đến ngã rẽ then chốt: thời điểm bán ra theo giai đoạn đã tới. Các thế hệ nhà sáng lập đầu tiên lựa chọn “bỏ túi an toàn”, nhưng hướng đi tiếp theo vẫn chưa rõ ràng.

Chúng ta buộc phải thừa nhận một thực tế: đa số các dự án tiền mã hóa không thể trực tiếp quy đổi hiệu ứng mạng thành số lượng người dùng và khối lượng giao dịch như các sàn giao dịch. Về quyền lợi và chức năng của dự án, việc định giá token và thiết kế cơ chế quản trị vẫn cần được xử lý hết sức thận trọng, đồng thời lựa chọn một mạch kể chuyện (narrative) phù hợp cho chính mình.

Các vấn đề về định giá, định giá tài sản và thoát vốn trong thị trường tiền mã hóa cũng đã đến lúc cần tổng kết theo giai đoạn và chuẩn bị cho hành trình tiếp theo.

Tiền mã hóa là thị trường chỉ tồn tại từ 0 đến 1

Peter Thiel ghét quy mô, nhưng lại ưa chuộng hiệu ứng độc quyền sau khi gây ra sự phá hủy (disruption).

Khi mô hình “token VC” với FDV cao và lượng lưu thông thấp sụp đổ, Binance—đại diện cho các sàn giao dịch—đã hứng chịu chỉ trích toàn ngành. Sau đó, Binance Alpha phần nào làm chậm quá trình suy tàn của Binance, song đã không còn đủ khả năng gánh vác tương lai của toàn bộ ngành.

Nếu bắt buộc phải hiểu sự sụp đổ của các token VC dưới góc độ “kể chuyện”, thì chất lượng thực thi (delivery quality) mới là yếu tố thực tiễn hơn cả sự thích nghi đại trà (mass adoption); tức là mô hình “phát hành token trước, thực thi sau” đang dẫn tới tình trạng kỳ lạ: “chỉ phát hành token, không thực thi gì cả”.

Nhưng điều này không luôn đúng. Đợt ICO của Ethereum thực sự đã mang lại hạ tầng cho chúng ta sau Satoshi Nakamoto, còn các token như $EOS chỉ là những cuộc khám phá đầy khó khăn và những cơn đau chuyển đổi cần thiết—giống như cơn sốt .com trên Internet cũng chẳng ngăn được sự ra đời của kỷ nguyên thông tin.

Lịch sử sau Ethereum—dù là Fair Launch khiến AC thất bại thảm hại, hay Uniswap mở ra đợt airdrop hồi tố nhằm tạo phúc lợi cho người dùng—đều không lấy việc niêm yết trên Binance làm mục tiêu định hướng. Chúng ta thực sự tin vào phép màu của token, tin vào ý nghĩa của quản trị. Dù bạn có tin hay không, ít nhất A16Z thực sự tin.

Một cách trực tiếp hơn: các sàn giao dịch, nhà đầu tư mạo hiểm (VC), nhà tạo lập thị trường (market maker), và gần đây cả các công ty đại diện KOL đang lần lượt tìm kiếm chuyển đổi—tất cả đều vô tình hoặc hữu ý nhận ra rằng: bóp méo quy trình bán token sẽ mang lại hiệu ứng giàu có nhanh hơn và lớn hơn nhiều so với việc kiên nhẫn chờ đợi số lượng người dùng vượt qua số lượng người nắm giữ token.

Theo logic đầu tư – niêm yết – thoát vốn của Web2, Web3 chỉ gồm ba bước: định giá (valuation), phát hành token (TGE), và định giá (pricing).

Ghi chú ảnh: Hệ thống định giá tiền mã hóa. Nguồn ảnh: @zuoyeweb3

Cấu trúc thị trường “phình to ở giữa” do đó hình thành: tất cả mọi người đều vận động tự phát quanh giao dịch—đây là khâu sinh lời nhất trong toàn ngành, thậm chí là duy nhất.

Bình thường, định giá giai đoạn sơ cấp (primary valuation) nên là một công việc dài hạn, tính bằng hàng chục năm; ngay cả Ethereum—dự án nhanh nhất—cũng cần tới 6 năm (từ 2015 đến 2021). Định giá giai đoạn thứ cấp (secondary valuation) nên là một mô hình bền vững, nơi sàn giao dịch và nhà tạo lập thị trường không nên chiếm đoạt phần lợi nhuận dài hạn của nhà đầu tư cá nhân.

Sự kiện 10·11 đã lột trần mọi lớp mặt nạ: logic định giá thứ cấp đã phá hủy hoàn toàn mọi nguyên tắc đầu tư giá trị, và logic thị trường lệch lạc khiến các DAO phi tập trung không còn đủ sức duy trì ảo ảnh tồn tại.

Ngành tiền mã hóa đã tiến hành nhiều cuộc phản kháng lớn nhỏ: từ SAFT chuyển sang mô hình kép SAFE + Token Warrant ở giai đoạn sơ cấp; từ xây dựng cơ sở pháp lý tại Mỹ sang thành lập Quỹ toàn cầu—nhưng trước chi phí giao dịch ở khâu trung gian, mọi nỗ lực này đều trở nên vô ích.

Ta có thể đưa ra một ví dụ thú vị: cơ chế niêm yết hiện vật (spot listing) theo hình thức đấu giá Hà Lan (Dutch auction) của Hyperliquid cuối cùng cũng phải nhường chỗ cho mô hình HIP-3—mô hình bán thanh khoản gốc (native liquidity) của chính nó. Hiện nay, thị trường chỉ giao dịch các tài sản trưởng thành sẵn có như BTC/ETH, hoặc các tài sản hàng hóa lớn và kim loại quý—không còn ai tin tưởng vào năng lực tạo tài sản của tiền mã hóa nữa.

Da không còn thì lông bám vào đâu? Kinh tế học token không thể duy trì, vị thế của người nắm giữ token trở nên mong manh.

Một mặt, VC và sàn giao dịch chiếm giữ phần lớn token, nhưng việc nắm giữ dài hạn và tham gia quản trị lại không mang lại tỷ suất lợi nhuận tài chính cần thiết. Mặt khác, lợi ích của đội ngũ dự án và thành viên DAO không hoàn toàn nhất quán: chức năng điều chỉnh phí của Uniswap giờ đây đã chẳng còn ai quan tâm.

Ghi chú ảnh: Tinh thần DAO suy thoái. Nguồn ảnh: @zuoyeweb3

Giống như tác động của Đạo luật ổn định tiền tệ (Stablecoin Bill), ngày càng nhiều dự án DeFi quay trở lại mô hình công ty cổ phần; ngày càng nhiều cổ phiếu được mã hóa thành token—cả hai xu hướng này cùng xảy ra trên mảnh đất thần kỳ nước Mỹ.

Sau khi MakerDAO đổi tên thành Sky, lợi ích của đội ngũ sáng lập được tôn trọng; Jupiter thừa nhận việc mua lại cổ phần không thể hỗ trợ giá token cũng như mở rộng hoạt động kinh doanh; Circle mua lại Axelar chỉ để lấy đội ngũ chứ không cần token; Gnosis chọn phương án “quay ngược lại” (rollback)—mọi người đều bình tĩnh chấp nhận.

Ta có thể rút ra kết luận: thị trường tiền mã hóa chỉ tồn tại khoảnh khắc từ 0 đến 1, rồi lập tức bước vào giai đoạn vận hành vốn; còn giai đoạn từ 1 đến N là một viễn cảnh hư ảo mà không ai dám nghĩ tới. Trong cơn FOMO “bỏ túi an toàn”, cổ phiếu, token, con người (đội ngũ sáng lập, VC và người nắm giữ token), cũng như sản phẩm—tất cả đều hoàn toàn phân liệt.

Kinh tế học token và DAO có giá trị lịch sử riêng, token tạm thời gắn kết các mối quan hệ lợi ích phức tạp giữa các bên, trở thành “ước chung nhỏ nhất” được nhiều phía công nhận.

Nhưng hiện nay, ngay cả stablecoin và blockchain nền tảng cũng đang bước vào khoảnh khắc chuyển đổi lịch sử từ 1 đến N—ngay cả việc tăng thêm vài người dùng cũng đủ tạo ra lực ly tâm đối với cấu trúc hiện tại.

Trong cấu trúc bình thường, sự phát triển của sự vật diễn ra theo chu kỳ “bong bóng → tăng trưởng → SaaS → bong bóng”. Ví dụ, từ AlphaGo năm 2016 đến ChatGPT năm 2022, chúng ta hiện đang ở điểm khởi đầu của làn sóng bong bóng AI thứ hai.

Vấn đề nằm ở chỗ thị trường tiền mã hóa khá bất thường: “bong bóng → bong bóng” mới là trạng thái bình thường tuyệt đối. Kết hợp với đợt nới lỏng tiền tệ quy mô chưa từng có trong lịch sử nhân loại, toàn bộ thị trường cứ phình to mãi trong bong bóng—nhưng khi stablecoin thật sự bắt tay cùng Agent để bước vào từng nhà, từng cửa…

Toàn ngành đang đối mặt với khủng hoảng tăng trưởng. Những “thợ săn alpha” chuyên giỏi tạo ra sự thịnh vượng phi lý giờ đây không thể trả lời nổi: mọi chuyện đã bắt đầu như thế nào?

Một số người chọn hòa mình vào làn sóng tổ chức hóa, dùng quy mô vốn để xoa dịu nỗi lo âu—chưa bàn đến tỷ lệ chiết khấu (discount rate) của viễn cảnh này ra sao, chỉ riêng việc làm rõ các tiêu chuẩn tài chính phi cấu trúc cũng đã là một hành trình vô cùng dài.

Chúng ta hãy học hỏi các “đại nhân vật phình to ở giữa”, xác định mạch sống của cấu trúc hiện tại, rồi tái thiết giang sơn để lên đường lần nữa.

Con người là chủ thể của câu chuyện

Cấu trúc thị trường đang thay đổi, nhưng logic “thị trường thứ cấp quyết định định giá giai đoạn sơ cấp” thì chưa bao giờ thay đổi. Nếu ngay cả trong một thị trường chỉ toàn bong bóng, người ta vẫn có thể dùng “tôi nghĩ vậy” (I think so) để áp dụng hệ số so sánh (comparable multiple), thì khi đối mặt với thời điểm tăng trưởng ổn định kiểu SaaS, việc đối chiếu với các mạch kể chuyện đã có của nhân loại—thậm chí định giá cả một blockchain nền tảng—là hoàn toàn khả thi.

Hệ số = Định giá × Kể chuyện

Tuy nhiên, trước khi thoát khỏi vòng luẩn quẩn của chính mình, ngành tiền mã hóa buộc phải xây dựng một hệ thống định giá có thể tự giải thích được, từ đó mở rộng lợi ích bên ngoài và chuyển hóa thành lực mua đối với tài sản Web3—chứ không phải chỉ để “đón bán” từ bong bóng Web2.

Ghi chú ảnh: Sau khi phân hóa kể chuyện. Nguồn ảnh: @zuoyeweb3

Xuất phát từ mạch kể chuyện về Bitcoin—tiền điện tử thanh toán ngang hàng (peer-to-peer electronic cash)—ta đã chứng minh ngành tiền mã hóa có khả năng “tự nâng đỡ” (self-bootstrapping), và chỉ cần tiêu tốn sức mạnh tính toán từ máy tính cá nhân để vận hành, không phụ thuộc vào bên ngoài.

Về một khía cạnh nào đó, mô hình này còn khoa học hơn cả mô hình cổ phần cộng với IPO truyền thống, bởi IPO đòi hỏi phải kể một câu chuyện về sản phẩm và doanh số, bán cho thị trường tài chính đại chúng và các tổ chức đầu tư—những đối tượng nằm ngoài cộng đồng người dùng.

Ở Bitcoin, người dùng, nhà đầu tư và thị trường tài chính hoàn toàn trùng khớp với nhau—không cần phụ thuộc vào thị trường tài chính chuyển đổi Bitcoin sang tiền pháp định. Điều này thậm chí sâu sắc hơn cả sự phi tập trung về mặt kỹ thuật.

Đáng tiếc, tất cả điều này đã đi tới cực đoan trong cuộc nội chiến giữa quyền cổ phần và quyền token, hoặc nói cách khác, một “chiêu bài duy nhất” không thể ứng phó với môi trường phức tạp.

- Các hạ tầng như Ethereum không cần quyền cổ phần, nhưng lại cần quyền token để khuyến khích đội ngũ phát triển duy trì lâu dài—ví dụ như chuẩn bị cho AI và đối mặt với mối đe dọa lượng tử.

- Các giao thức nền tảng như Uniswap không cần quyền token, nhưng những người nắm giữ token lại không chịu trách nhiệm về sản phẩm, đồng thời còn tranh giành quyền chia lợi nhuận với đội ngũ phát triển, VC và nhà đầu tư LP.

Trung gian ngày càng nhiều, các bên liên quan che giấu thông tin, và sự phi tập trung thực chất lại cần phải “phi trung gian hóa” mới đạt được. Cuối cùng, PumpFun hoàn thành một sự trở về tinh thần: định giá giai đoạn sơ cấp cuối cùng bị “thứ cấp hóa” hoàn toàn và được tự động hóa bằng thuật toán—song lại chiếm được vị thế thị trường vững chắc.

Tôi luôn cho rằng ý nghĩa của PumpFun nằm ở việc loại bỏ khâu trung gian với chi phí cực thấp—dẫu điều này gây ra những vấn đề mới như “khoa học gia” (scientist), nhưng có lẽ câu trả lời hoàn hảo vĩnh viễn không tồn tại.

Tuy nhiên, điều đáng mừng là tiền mã hóa vẫn còn chút khả năng tạo tài sản. Sau Binance Alpha, giao dịch trước niêm yết (pre-market trading) giúp định giá hiện vật (spot price), còn các sản phẩm tài chính dựa trên stablecoin thu hút dòng tiền cá nhân tham gia—trở thành một phương thức “đăng ký mua mới” (token launch) đặc sắc.

Định giá = Giao dịch trước niêm yết + Tài chính dựa trên stablecoin

Mô hình này cũng có thể tránh được sự “hút máu” từ nhiều khâu trung gian, nhưng vẫn không giải quyết được yếu tố cốt lõi quyết định hệ số định giá: “kể chuyện”.

May mắn thay, mô hình DCF (Discounted Cash Flow – Chiết khấu dòng tiền) truyền thống đã vận hành trong nhiều năm, và mức độ phù hợp của nó với các ngành nghề của nhân loại cũng đã rõ ràng. Các meme thuần túy có thể bỏ qua DCF, nhưng bất kỳ dự án nào muốn chịu thử thách từ thị trường đều buộc phải kể được câu chuyện của riêng mình.

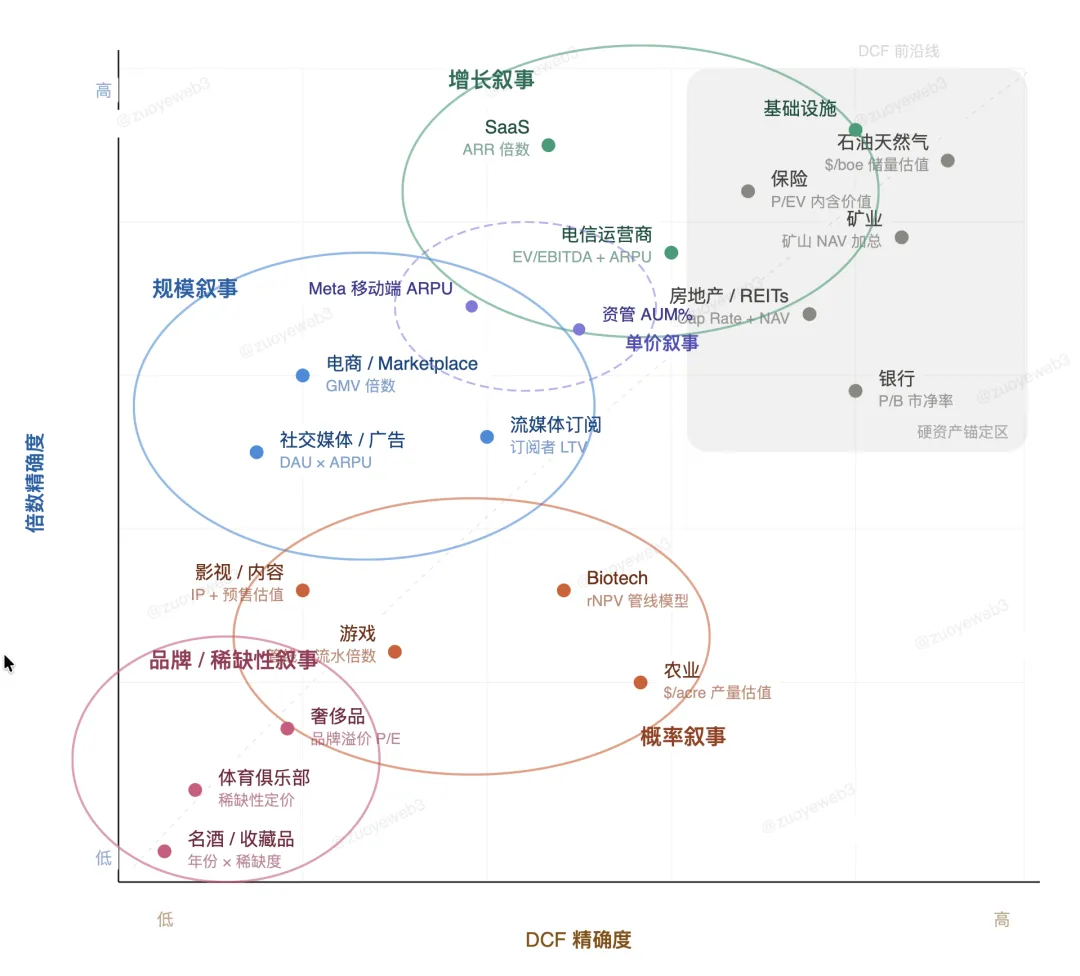

Ghi chú ảnh: Phân loại kể chuyện. Nguồn ảnh: @zuoyeweb3

Việc này không phức tạp: các mạch kể chuyện tài chính cơ bản có thể chia thành năm loại:

- “Tăng trưởng” quan trọng hơn: ví dụ ngành phần mềm SaaS có ARR (Doanh thu thường xuyên hàng năm) khá ổn định, nên trọng tâm là mở rộng tốc độ tăng trưởng ARR.

- “Quy mô” quan trọng hơn: ví dụ doanh thu quảng cáo luồng thông tin trên Internet hoàn toàn phụ thuộc vào quy mô lưu lượng; ở quy mô người dùng hàng tỷ, chỉ cần tỷ lệ chuyển đổi 0,01% cũng đã rất đáng sợ.

- “Đơn giá” quan trọng hơn: đây là sản phẩm lai giữa hai mạch kể chuyện “tăng trưởng” và “quy mô”, đồng thời cũng là bí quyết của thập kỷ di động vừa qua—tiêu biểu là mô hình đăng ký phát trực tuyến của Netflix và Apple, nhằm cạnh tranh về quy mô và tốc độ với các đài truyền hình, rạp chiếu phim và công ty sản xuất phim truyền thống.

- “Xác suất” quan trọng hơn: ví dụ mô hình đường ống (pipeline) trong lĩnh vực công nghệ sinh học (Biotech), nơi trọng tâm là tỷ lệ thành công đưa thuốc mới ra thị trường—đây không phải thị trường quy mô, cũng không thể thu lợi nhuận nhờ sao chép, mà chỉ có thể dựa vào may mắn.

- “Thương hiệu” quan trọng hơn: hàng xa xỉ không nằm ở chất lượng tốt, mà ở việc “người trong ngành đều hiểu”—trong giới tiền mã hóa hiện tại, chỉ có thể trông chờ vào “chú企鹅 béo” (Pudgy Penguins).

Kể chuyện = Mô hình DCF + Tỷ lệ phù hợp

Phù hợp mới là tốt nhất. Theo lời dạy của Socrates, khuôn khổ kể chuyện của nhân loại về cơ bản đã xác định rõ; tiền mã hóa là một phần của kể chuyện nhân loại, nên ngành tiền mã hóa cần tìm ra mô hình phù hợp với chính mình.

Ví dụ, trong số nhiều L2, Arb, Polygon và OP lựa chọn mô hình Hyperliquid, Polymarket và Base—trong mô hình phí Gas (Gas model), toàn bộ hệ sinh thái này có thể tương ứng với mạch kể chuyện “đơn giá”. Nhưng vấn đề là tất cả đều đang đối mặt với tình trạng khách hàng lớn “bỏ chạy”, và sắp bị đẩy trở lại ngành SaaS—để rồi rơi vào viễn cảnh bi thảm: phải theo đuổi tăng trưởng, nhưng chỉ có quy mô hiện hữu.

Trong làn sóng tiếp theo về tài sản thực (RWA), tín dụng và áp dụng stablecoin, cuộc đua không còn nằm ở quy mô người dùng sản phẩm hay khối lượng xử lý tài chính, mà ở việc lựa chọn mạch kể chuyện và chiến lược định giá – bán hàng hướng tới thị trường vốn.

Ví dụ, mô hình 2B mới nổi của Circle USDC + Canton và mô hình “cũ” ETH + YBS hướng tới “mọi người” (To Everyone) tuy bề ngoài giống nhau, nhưng thực chất lại rất khác biệt—cả hai đều đang trong thời điểm khó khăn khi giá token và giá cổ phiếu chịu áp lực nặng nề; kết cục cuối cùng vẫn chưa thể đoán định.

Ví dụ, SpaceX lựa chọn Goldman Sachs để xử lý việc đăng ký của nhà đầu tư tổ chức, Citigroup để bán phần cho cá nhân, và UBS để phân phối cho khách hàng quốc tế—để hoàn tất đợt IPO kỷ lục trị giá 1,5 nghìn tỷ USD.

Chúng ta đều phải đón nhận những biến đổi trong tương lai. Sự thịnh vượng phi lý sẽ không còn quay lại; chúng ta buộc phải chọn một mạch kể chuyện và chiến lược định giá để bán chính mình—dù là token hay sản phẩm.

Kết luận

Bản chất của tiền mã hóa là một mặt hàng tiêu dùng—đây cũng chính là nguồn gốc hình thành của tiền tệ.

Các khâu trung gian (VC / CEX / MM / KOL Agency) cắt đứt dòng thông tin và dòng tiền, đồng thời làm gián đoạn trải nghiệm liền mạch giữa thế giới trên chuỗi (on-chain) và ngoài chuỗi (off-chain). Các chiến lược định giá (niêm yết token) của Hyperliquid, Polymarket và PumpFun đều nhằm mục tiêu triệt tiêu chênh lệch thông tin gây ra nội gián và chênh lệch giá—chỉ khác nhau ở mức độ và cách thức cụ thể.

Polymarket không bài xích nội gián, thậm chí còn khuyến khích các bên nội gián tiết lộ thông tin—vì cân bằng giao dịch thị trường mới là ưu tiên hàng đầu. PumpFun trực tiếp bác bỏ tính cần thiết của đầu tư giá trị, dùng mô hình PvP thuần túy để định giá mọi mã chứng khoán (ticker). Còn Hyperliquid chọn đúng con đường định giá thông qua giao dịch trước niêm yết.

Dẫu vậy, Binance vẫn nắm giữ thanh khoản lớn nhất; nhưng tất cả chúng ta đều không nên quên rằng ngành tiền mã hóa, từ thuở ban đầu, là nơi những kỹ sư (geek) đứng trên đỉnh cao của làn sóng.

Tôi thực sự rất mong chờ làn sóng AI sẽ không ngừng giải phóng khả năng sáng tạo của người dân bình thường, và khi sự kết hợp giữa điều này với tương lai của tài chính—ngành công nghệ blockchain—sẽ thay đổi tài chính nhân loại ở mức độ nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News