Thị trường VC đang phát triển mạnh mẽ điều đó có ý nghĩa gì đối với tương lai của tiền mã hóa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Thị trường VC đang phát triển mạnh mẽ điều đó có ý nghĩa gì đối với tương lai của tiền mã hóa?

Các công ty/quỹ đầu tư mạo hiểm truyền thống không thể mua Bitcoin hay Ethereum, nhưng họ có thể mua cổ phần của các tổ chức chuyên về tiền mã hóa.

Tác giả: Zaheer Ebtikar

"___ vừa đóng quỹ mới với giá ___ tỷ USD, tiếp tục cam kết đầu tư vào tiền mã hóa và Web3"

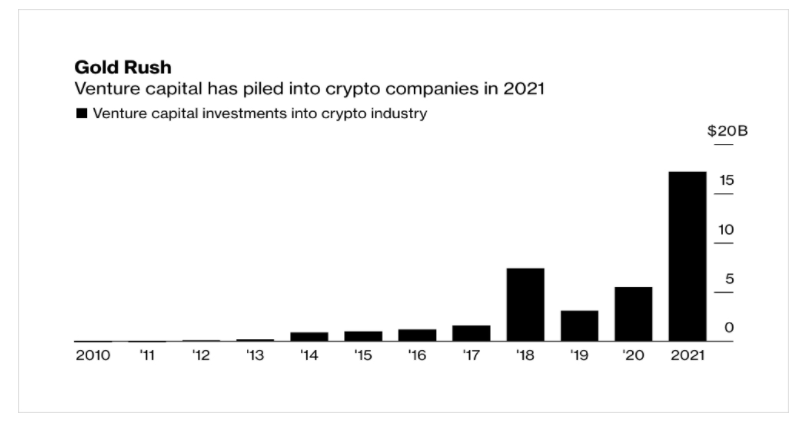

Nếu bạn theo dõi bất kỳ loại tin tức tài chính nào trong hai năm qua, có lẽ bạn đã thấy những tiêu đề như vậy tuần này qua tuần khác, tháng này qua tháng khác.

Trên bề mặt, dạng đầu tư và phân bổ vốn này rõ ràng là một tín hiệu giá trị đối với một ngành mới nổi, đồng thời củng cố mạnh mẽ định hướng cho tiền mã hóa.

Tuy nhiên, khi mỗi công ty đầu tư huy động và triển khai vốn vào các dự án trong lĩnh vực này, về cơ bản họ đều bỏ qua một điều quan trọng. Bằng cách khảo sát mô hình mạo hiểm truyền thống ban đầu, so sánh đúng thời điểm giữa hiện tại và quá khứ, cũng như hiểu rõ thị trường tiền mã hóa, chúng ta sẽ có thể lý giải được những đặt cược ngầm của các công ty mạo hiểm đối với giá tài sản tiền mã hóa trong tương lai.

Giai đoạn khởi đầu

Để tìm hiểu sâu hơn vấn đề này, trước tiên chúng ta cần nhìn lại thời kỳ sơ khai nhất của đầu tư mạo hiểm hiện đại và tình hình công nghệ cùng Internet lúc bấy giờ.

Thời kỳ "Dot Com" nổi tiếng với sự cuồng nhiệt của nhà đầu tư cá nhân đối với các công ty công nghệ non trẻ và sự tăng vọt điên cuồng của giá cổ phiếu, đặc biệt trên thị trường công khai, nhưng rất ít người ghi nhận đà tăng này là nhờ những người ủng hộ sớm nhất của các công nghệ mới — các nhà đầu tư mạo hiểm.

Vào giữa những năm 1990, đầu tư mạo hiểm vẫn là một hình thức đầu tư nhỏ và tương đối mới, với tổng số vốn triển khai chỉ 7,6 tỷ USD (ít hơn 5% quy mô thị trường năm 2021).

Dù vậy, lượng vốn nhỏ bé này cuối cùng đã trở thành mạch sống cho cuộc cách mạng công nghệ, vì gần 70% vốn đầu tư mạo hiểm được rót vào các công ty công nghệ/internet, thường ở giai đoạn sau.

Điều xảy ra tiếp theo không còn ngạc nhiên nữa. Trong 5 năm kể từ 1995, giá cổ phiếu các công ty công nghệ niêm yết đã tăng mạnh, bốn công ty lớn nhất đạt lợi nhuận hơn 10 lần, phần lớn trùng hợp với thời điểm các quỹ mạo hiểm lớn nhất huy động vốn.

Không phải ngẫu nhiên mà sự tăng trưởng đáng kể nhất của ngành công nghệ xảy ra đúng vào thời điểm dòng vốn tư nhân đổ mạnh vào lĩnh vực này. Chính dòng vốn khổng lồ đó đã đẩy giá cổ phiếu thị trường công khai lên cao, góp phần tạo nên phần lớn nền kinh tế Mỹ.

Lần này hoàn toàn khác biệt

Để liên hệ đầu tư mạo hiểm Internet với đầu tư mạo hiểm tiền mã hóa, chúng ta cần tìm ra những điểm tương đồng giữa hai thị trường này, và quan trọng hơn là những điểm khác biệt, để hiểu được tác động trực tiếp đến giá tài sản tiền mã hóa.

1) Điểm tương đồng

Thị trường mới nổi: Điểm giống nhau rõ ràng nhất là mức độ gần gũi giữa hai ngành và cơ sở liên quan của chúng. Theo nhiều phương diện, tiền mã hóa là sự mở rộng của các công nghệ cốt lõi giống hệt nhau được xây dựng cách đây hai mươi năm. Tương tự, cả hai ngành đều có nhóm người dùng đầu tiên rất giống nhau, vì cả hai đều do những người nhiệt huyết dẫn dắt trong giai đoạn mở rộng ban đầu và đều bị nghi ngờ về giá trị dài hạn.

Đầu cơ: Như đã nói, giai đoạn đầu của Internet thu hút sự chú ý lớn từ các nhà đầu tư mạo hiểm. Hai ngành này có điểm tương đồng này vì gần đây ngành tiền mã hóa đã trở thành đầu tàu trong luồng giao dịch vốn mạo hiểm. Về định giá, cả hai ngành (ở thời đại tương ứng) đều mang tính rủi ro cao và lợi nhuận cao.

2) Điểm khác biệt

Khó khăn về quy định: Cơ chế huy động vốn của tài sản tiền mã hóa và các dự án liên quan khiến tình hình đầu tư rất khác biệt, vì nhà đầu tư không chỉ giao dịch cổ phần mà trong hầu hết trường hợp là giao dịch token — điều này rõ ràng.

Hơn nữa, có sự khác biệt lớn về loại tài sản có thể đầu tư. Chỉ các nhà đầu tư mạo hiểm mới có thể tham gia, trong khi các nhà đầu tư truyền thống như quản lý tài sản, quỹ đầu tư chung và cổ đông thông thường thì không thể. Do tính chất mơ hồ của đầu tư tiền mã hóa, hiện nay số lượng nhà đầu tư rộng rãi có thể tham gia giao dịch token và cổ phiếu vẫn còn nhỏ.

Thời gian thanh khoản ngắn hơn: Việc các nhà sáng lập, dự án và nhà đầu tư có thể đạt được thanh khoản nhanh hơn đã làm thay đổi động lực chu kỳ tài trợ và kỳ vọng cơ bản về việc đặt cược vào các dự án tiền mã hóa. Dòng vốn lưu chuyển tự do hơn, chính điều này thúc đẩy sự phát triển của các doanh nghiệp mới trong hệ sinh thái.

Mô hình định giá mới: Việc giới thiệu hệ thống tiền tệ mới cũng làm thay đổi cơ chế huy động vốn, vì các dự án, nhà sáng lập và nhà đầu tư được thanh toán dưới dạng token hoặc đóng góp vật chất, trong khi doanh nghiệp truyền thống sử dụng tiền mặt. Hơn nữa, hiệu suất giao thức/dự án thường được đánh giá qua giá token chứ không phải các chỉ số tăng trưởng, do tính thanh khoản và khả năng so sánh cao hơn của thị trường.

Sự tận tụy của cộng đồng: Các nhà sáng lập và nhà đầu tư nói chung cuối cùng đo lường hiệu suất bằng Bitcoin hoặc Ethereum như đơn vị tiền tệ gốc. Những giao thức huy động hàng triệu đô la trong thời gian ngắn và nỗ lực trở thành kỳ lân cuối cùng giữ nhân viên bằng tiền tệ gốc và liên tục tái đầu tư vào các dự án và giao thức trong hệ sinh thái. Mức độ tập trung rất cao.

Đòn bẩy dài hạn

Những khác biệt này dẫn đến một mối tương quan kỳ lạ khi các công ty đầu tư mạo hiểm muốn mua cổ phần công ty tiền mã hóa, điều này không khó hiểu. Khi xem xét tốc độ tăng trưởng trước đây của bất kỳ công ty tiền mã hóa lớn nào được hỗ trợ bởi vốn mạo hiểm, bạn có thể nhanh chóng nhận thấy rằng các dự báo trong quá khứ thực tế phản ánh trực tiếp sự tăng giá của tài sản tiền mã hóa.

Hãy suy nghĩ về ví dụ này:

Công ty/vốn đầu tư truyền thống “A+ Partners” đang tìm kiếm cơ hội đầu tư vào lĩnh vực tiền mã hóa. Tiếc là họ không thể mua Bitcoin hay Ethereum do cấu trúc ủy quyền không cho phép, nhưng họ có thể mua cổ phần của các tổ chức chuyên về tiền mã hóa. Họ chọn đầu tư vào một sàn giao dịch tiền mã hóa, do đó họ phải xem xét doanh thu và triển vọng tăng trưởng tương lai của tổ chức này. Với một sàn giao dịch, cơ sở doanh thu gần như hoàn toàn phụ thuộc vào hoạt động giao dịch. Hoạt động giao dịch cao chủ yếu đến từ khối lượng lớn, và khối lượng lớn lại phụ thuộc gần như hoàn toàn vào giá tài sản cao.

Áp dụng suy nghĩ này vào đầu tư định hướng tương lai, chúng ta có thể hiểu được viễn cảnh của các nhóm đầu tư mạo hiểm hàng đầu về giá tài sản tiền mã hóa trong tương lai, ngay cả khi họ không định đặt cược trực tiếp vào tiền mã hóa. Ngay cả khi tính đến những công ty truyền thống không định đầu tư vào token, chúng ta vẫn có thể hiểu được logic đằng sau khả năng diễn biến giá Bitcoin và Ethereum trong tương lai gần. Trong thế giới đầu tư mạo hiểm tiền mã hóa ngày nay, chúng ta có thể tiếp tục đánh giá vốn huy động qua các quỹ mạo hiểm và định giá liên tục cho kỳ vọng của họ về giá tài sản tiền mã hóa.

Cuối cùng

Nhìn lại 25 năm đầu tư và thị trường mạo hiểm nóng bỏng hiện nay, chúng ta có thể suy luận ra một tương lai rất thú vị cho tiền mã hóa. Khi tập trung vào việc huy động vốn mạo hiểm và triển khai quỹ mới trong tương lai, chúng ta phải tính đến những đặt cược ngầm của nhà đầu tư tư nhân về tình trạng giá tài sản tiền mã hóa và xu hướng thị trường thanh khoản mà họ kỳ vọng.

Chắc chắn rằng, trong tương lai, ngành của chúng ta rất lạc quan.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News