DAO làm thế nào để huy động vốn, tối ưu hóa bảng cân đối kế toán tốt hơn?

Tuyển chọn TechFlowTuyển chọn TechFlow

DAO làm thế nào để huy động vốn, tối ưu hóa bảng cân đối kế toán tốt hơn?

Cung cấp lời khuyên và hướng dẫn cho các DAO giao thức DeFi về các công cụ khác nhau có thể dùng để quản lý bảng cân đối kế toán/nợ quốc gia.

Tác giả|Yuan Han Li

Dịch|Anima

Các công cụ khác nhau để quản lý bảng cân đối kế toán/kho bạc dành cho các DAO giao thức DeFi đưa ra lời khuyên và định hướng.

Mục đích của bất kỳ DAO giao thức nào là quản lý và điều hành vĩnh viễn giao thức của nó. Do đó, DAO giao thức cần được tài trợ theo cách không chỉ đảm bảo hoạt động liên tục mà còn cho phép họ đầu tư vào sự tăng trưởng tương lai của giao thức — cũng giống như cách doanh nghiệp suy nghĩ về việc huy động vốn.

Tương tự như cách các công ty truyền thống sử dụng lợi nhuận giữ lại, cổ phần và nợ để tự tài trợ, các DAO cũng có những lựa chọn tương tự:

-

Giữ lại thu nhập giao thức và thu nhập ngoài hoạt động

-

Bán token gốc để đổi lấy stablecoin/ETH/BTC

-

Gánh nợ

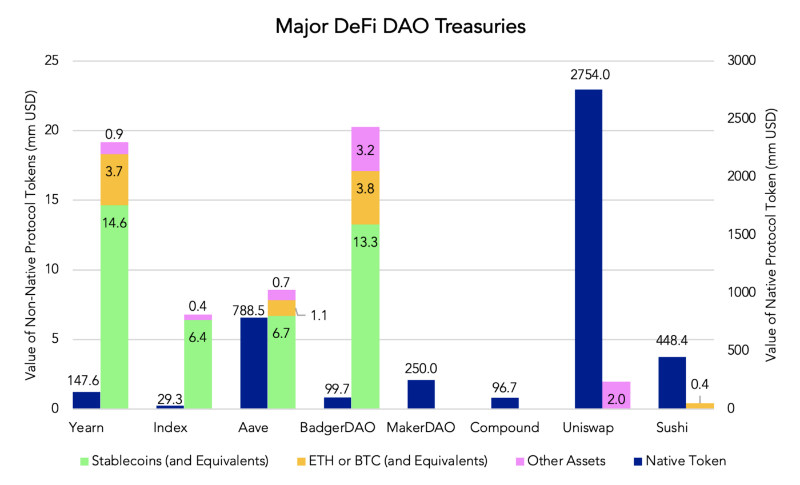

Tuy nhiên, như Hình 1 cho thấy, phần lớn tài sản của một số DAO DeFi là token gốc của chúng. Vì chi phí vận hành được định giá bằng USD/tiền pháp định, một thị trường gấu kéo dài có thể buộc các DAO phải bán token gốc ở mức giá "xả hàng" để tài trợ cho hoạt động bình thường.

Do đó, các DAO nên tạo ra nhiều dòng thu nhập (tức là thu nhập giao thức và thu nhập từ đầu tư) để thanh toán các chi phí vận hành này; tuy nhiên, vì kho bạc cần có cơ sở tài sản để tạo ra lợi nhuận/thu nhập ngoài hoạt động, các DAO cũng nên xem xét việc bán token hoặc phát hành nợ để xây dựng cơ sở tài sản.

Lợi nhuận giữ lại:

Lợi nhuận giữ lại:

DAO có hai kênh rộng rãi để tạo ra thu nhập nhằm giữ lại: thu nhập giao thức và thu nhập ngoài hoạt động (tức là lợi tức đầu tư).

Mặc dù nhiều dự án DeFi hiện nay đã hiểu được tầm quan trọng của việc giữ lại thu nhập do giao thức tạo ra như một phần trong kinh tế học token, nhưng không phải tất cả các DAO đều giữ lại các khoản phí/thu nhập do giao thức tạo ra.

Ví dụ, trong khi Aave, Yearn, BadgerDAO và Index Coop đều giữ lại thu nhập giao thức được tạo ra trong kho bạc DAO của họ, thì Sushi, Compound, Uniswap và Maker hiện tại không làm như vậy.

Giống như bất kỳ công ty tăng trưởng cao nào, việc chi trả “cổ tức” là vô nghĩa khi tỷ suất hoàn vốn từ việc đầu tư vào lĩnh vực cốt lõi cao hơn chi phí vốn. Ngoài ra, các DAO cũng nên cân nhắc kỹ lưỡng hình thức định giá thu nhập họ tạo ra: phần lớn thu nhập của Aave và Yearn đến từ stablecoin có lợi suất cao, trong khi thu nhập của Index Coop chủ yếu được định giá bằng các sản phẩm rủi ro cao mà họ tạo ra (ví dụ như DPI và các “ETF” đòn bẩy ETH/BTC).

Do đó, các DAO nên ít nhất giữ lại một phần thu nhập do giao thức họ quản lý tạo ra, đồng thời cân nhắc kỹ lưỡng đơn vị định giá khi lưu giữ.

Đặc biệt khi xem xét quy mô kho bạc của nhiều DAO, một phần đáng kể thu nhập của DAO cũng có thể đến từ thu nhập ngoài hoạt động/lợi tức đầu tư (ít nhất là trước khi giao thức đạt độ trưởng thành).

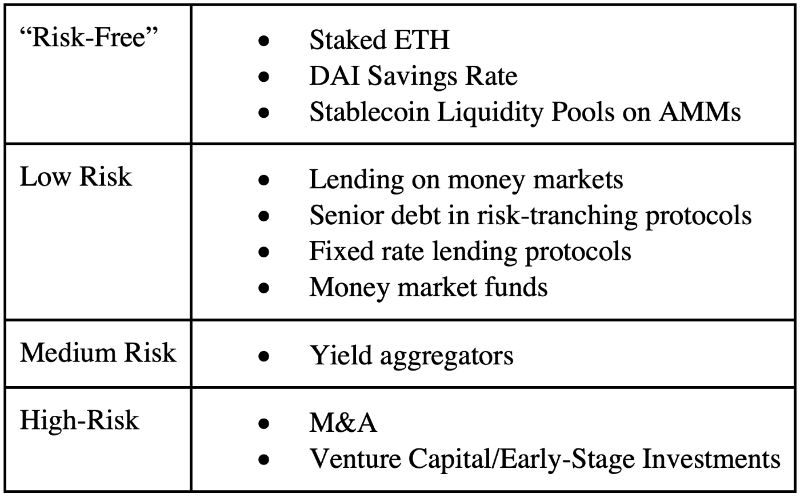

Tương tự như các doanh nghiệp truyền thống phân loại đầu tư vào các loại tài sản với mức độ rủi ro khác nhau (từ trái phiếu kho bạc phi rủi ro và đầu tư vào nợ hạng cao rủi ro thấp, đến M&A/nguồn vốn mạo hiểm rủi ro cao), các DAO cũng nên tìm kiếm các loại tài sản trên chuỗi tương tự để đa dạng hóa bảng cân đối kế toán của mình.

Hiện tại, ngay cả một số giao thức lớn nhất cũng không thể tạo ra đủ thu nhập để chi trả chi phí vận hành (kiểm toán, lương/thanh toán cho người đóng góp, tiếp thị, v.v.).

Ví dụ, Yearn, ngay cả khi tính cả thu nhập ngoài hoạt động từ yield farming, vẫn đang vận hành trong tình trạng thua lỗ. Do đó, chỉ giữ lại thu nhập giao thức có thể không đủ để tài trợ cho hoạt động (ít nhất là trước khi các giao thức này trưởng thành), điều này có nghĩa là các DAO có khả năng phải huy động thêm vốn để xây dựng một cơ sở tài sản đủ lớn nhằm tạo ra lợi nhuận — điều này cũng cung cấp hướng dẫn về việc nên tách bao nhiêu khỏi kho bạc: giả định một tỷ lệ lợi nhuận hợp lý và ít rủi ro, sau đó dùng dự báo ngân sách để ngược lại xác định phần “chính” không phải token gốc trên bảng cân đối kế toán.

Khi đã thiết lập được vị thế tài sản dự trữ, các DAO có thể đánh giá vài công cụ theo mức độ rủi ro của mình và quyết định chiến lược phân bổ nhằm giảm thiểu tương quan và rủi ro đối với bất kỳ điểm thất bại cụ thể nào.

Huy động vốn bằng bán token:

Đa dạng hóa bảng cân đối kế toán và xây dựng vị thế tài sản dự trữ đáng kể nhất là thông qua việc bán token. Các DAO chỉ có một vài con đường để thực hiện điều này:

Bán công khai trên thị trường giao ngay; nhưng điều này có thể ảnh hưởng tiêu cực đến giá token;

-

Bán OTC cho các nhà đầu tư chiến lược phù hợp (thỏa thuận chiết khấu so với TWAP, khóa lại, v.v.); tuy nhiên, một thỏa thuận thương lượng tồi có thể khiến các holder token khác không hài lòng, và rất khó để chọn lọc chính xác những nhà đầu tư chiến lược có thể trở thành đối tác lâu dài của DAO;

-

Đấu giá (có thể đưa một nhóm người mua vào danh sách trắng và áp đặt điều kiện khóa, hoặc đấu giá các tùy chọn KPI được thiết kế cẩn thận); tuy nhiên, đấu giá sẽ cần được thiết kế kỹ lưỡng, đặc biệt nếu cấu trúc trở nên phức tạp, và việc quảng bá đấu giá cũng có thể khó khăn;

-

Kỹ thuật tài chính (ví dụ, phòng ngừa rủi ro, bán khống hợp đồng tương lai/kỳ hạn/kỳ phiếu); tuy nhiên, các tùy chọn này cuối cùng vẫn tương đương với bán tổng hợp, và ở một thời điểm nào đó sẽ ảnh hưởng đến giá token, các chiến lược càng kỳ lạ thường đòi hỏi chi phí cao trả cho các quầy OTC (ít nhất là cho đến khi không gian phái sinh DeFi thực sự trưởng thành).

Do đó, các DAO nên đánh giá cẩn thận nhu cầu cụ thể của mình để quyết định phương pháp nào phù hợp nhất. Ví dụ, một DAO cụ thể có thể cuối cùng chọn kết hợp phương án 2 và 3 để thu hút một nhóm nhà đầu tư mang lại giá trị gia tăng và thúc đẩy/khuyến khích các holder token hiện tại.

Tài trợ bằng nợ:

Trong tài chính truyền thống, nợ là một hình thức thay thế và có thể là hình thức huy động vốn rẻ hơn so với việc bán token gây pha loãng.

Do đó, đặc biệt đối với các DAO có thể tạo ra thu nhập kho bạc đáng kể có thể dùng để trả dần/trả nợ, việc phát hành nợ có thể được xem xét như một lựa chọn thay thế cho việc bán token.

Hiện tại, hình thức tài trợ nợ phổ biến nhất trong DeFi là thế chấp quá mức, và phần lớn các DAO không thể đơn giản mở vị thế nợ trên Compound/Aave/Maker — ngay cả khi có thể tìm thấy token gốc của DAO trên ví dụ như CREAM hay Unit Protocol, khả năng vay/token trần nợ cũng có thể không đủ đáp ứng nhu cầu của DAO.

Do đó, phần lớn các DAO muốn gánh nợ có thể phải phát hành trái phiếu (zero-coupon và thế chấp quá mức; sử dụng Yield Dollar của UMA) hoặc các công cụ tương tự nợ chuyển đổi (như Range Token của UMA), sau đó đấu giá để nhận stablecoin.

Mặc dù có thể chọn chấp nhận nợ không thế chấp (ví dụ, Iron Bank của CREAM), đây không phải là lựa chọn của phần lớn các giao thức DeFi. Ngay cả những giao thức may mắn hiếm hoi được phê duyệt vay từ CREAM, các khoản vay này cũng bị giới hạn tín dụng và chỉ phù hợp với khoản vay ngắn hạn, chứ không phải khoản vay dài hạn cho chi phí vận hành/vốn của cấp độ DAO. Cũng không có gì ngăn cản một giao thức tạo ra trái phiếu không đảm bảo và đấu giá chúng, cam kết airdrop lãi suất cho người nắm giữ theo các khoảng thời gian xác định trước.

Tuy nhiên, giống như mọi trường hợp DAO nhận tín dụng có đảm bảo/không đảm bảo, chủ nợ trong mọi trường hợp đều không có quy trình hoàn trả/giải quyết quyền truy đòi được đảm bảo, do đó nợ dưới mức/thiếu đảm bảo có thể trở nên phổ biến. Ví dụ, chủ nợ trong TradFi có thể khởi động thủ tục tịch thu đối với công ty nợ, dẫn đến phá sản chương 7/11 tại Mỹ, trong khi chủ nợ DeFi không có thực tiễn được thống nhất/định rõ. Do đó, trước khi tiến trình “phá sản” trên chuỗi xuất hiện hoặc một bộ thực tiễn khác chính thức hóa quyền chủ nợ trên chuỗi ra đời, nợ thiếu/thiếu đảm bảo trong DAO có lẽ sẽ không bùng nổ.

Kết luận:

Xét rằng các DAO DeFi chịu trách nhiệm hỗ trợ vĩnh viễn giao thức của họ, việc quản lý bảng cân đối kế toán theo thu nhập/chi phí là một hoạt động then chốt. Phần lớn các DAO giao thức hiện tại chỉ nắm giữ token giao thức gốc trên bảng cân đối kế toán của họ.

Xét đến sự biến động của tiền mã hóa, điều này có thể khiến các DAO bị ép phải bán token gốc trong một thị trường gấu kéo dài (thậm chí ở mức giá không phù hợp), để tài trợ cho hoạt động liên tục. Do đó, các DAO trước tiên nên đảm bảo họ có dòng tiền thu nhập được định giá bằng tài sản dự trữ lý tưởng, và sau đó, nếu thu nhập không đủ để chi trả chi phí vận hành, các DAO nên cân nhắc sử dụng bán token/nợ để huy động thêm vốn dự trữ.

Việc này sẽ cung cấp cho các DAO giao thức một cơ sở tài sản dự trữ lớn trên bảng cân đối kế toán, có thể được đầu tư để tạo thêm thu nhập ngoài hoạt động/thu nhập từ đầu tư, nhằm bù đắp khoảng trống hoặc tạo “đệm”. Tuân theo quy tắc chơi như vậy sẽ giúp bất kỳ DAO nào ở vị thế tài chính tốt hơn, ngay cả trong nhiều năm thị trường gấu tiền mã hóa, để duy trì giao thức của họ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News