Báo cáo VC Crypto nửa đầu năm 2026: 13,3 tỷ USD chỉ được rót vào 435 giao dịch, vốn bắt đầu tranh giành quyền kiểm soát

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo VC Crypto nửa đầu năm 2026: 13,3 tỷ USD chỉ được rót vào 435 giao dịch, vốn bắt đầu tranh giành quyền kiểm soát

Các tổ chức tài chính truyền thống đã nắm giữ vị thế thống lĩnh thị trường, chỉ những dự án có mô hình kinh doanh hoàn thiện và giấy phép tuân thủ mới có thể nhận được vốn.

Tác giả: Tiger Research Reports

Biên dịch: TechFlow

Điểm nổi bật từ TechFlow: Thị trường đầu tư crypto đang trải qua một cuộc loại tàn khốc. Số vốn huy động trong nửa đầu năm 2026 đã đạt 13,3 tỷ USD (ngang bằng với cả năm 2024), nhưng số lượng giao dịch gọi vốn giảm mạnh 78% xuống còn 435 giao dịch — tiền nhiều hơn, nhưng chỉ流向极少数项目 (chảy vào rất ít dự án). Đối với các nhà đầu tư và chuyên gia trong ngành, điều này có nghĩa là chiến lược "đầu tư trải rộng" đã hoàn toàn失效 (vô hiệu), và các tổ chức tài chính truyền thống đã chiếm quyền kiểm soát thị trường (tham gia 54,5% giao dịch), chỉ những dự án có thể đưa ra mô hình kinh doanh trưởng thành và giấy phép tuân thủ mới có thể nhận được vốn.

Vốn của thị trường crypto đang trải qua một sự thay đổi mô hình, tập trung流向 (chảy vào) các ngành và công ty cụ thể. Tiger Research và RootData đã nghiên cứu sự thay đổi này của thị trường vốn bằng cách phân tích 9.416 giao dịch đầu tư được ghi nhận từ năm 2018 đến nửa đầu năm 2026.

Phát hiện chính

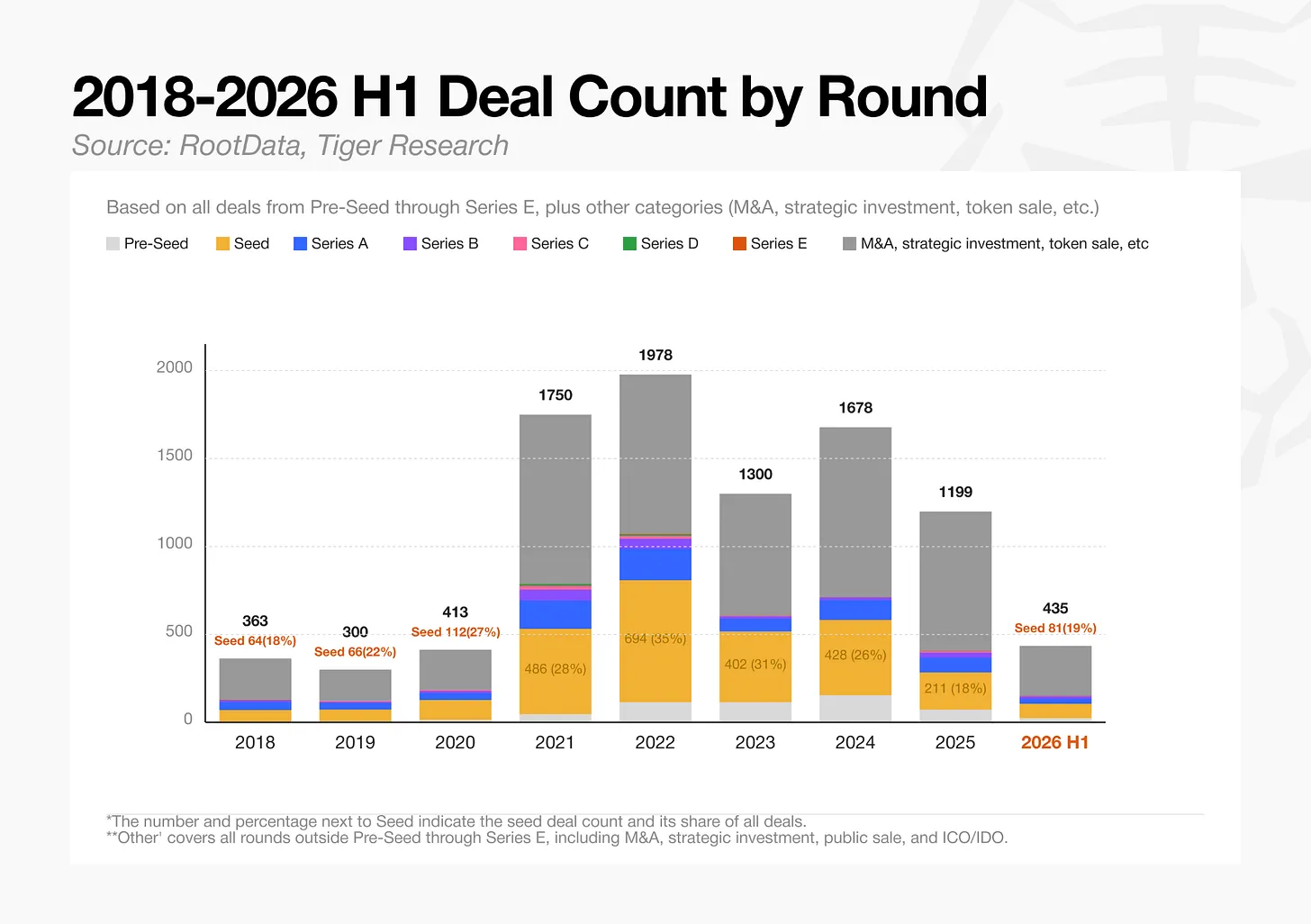

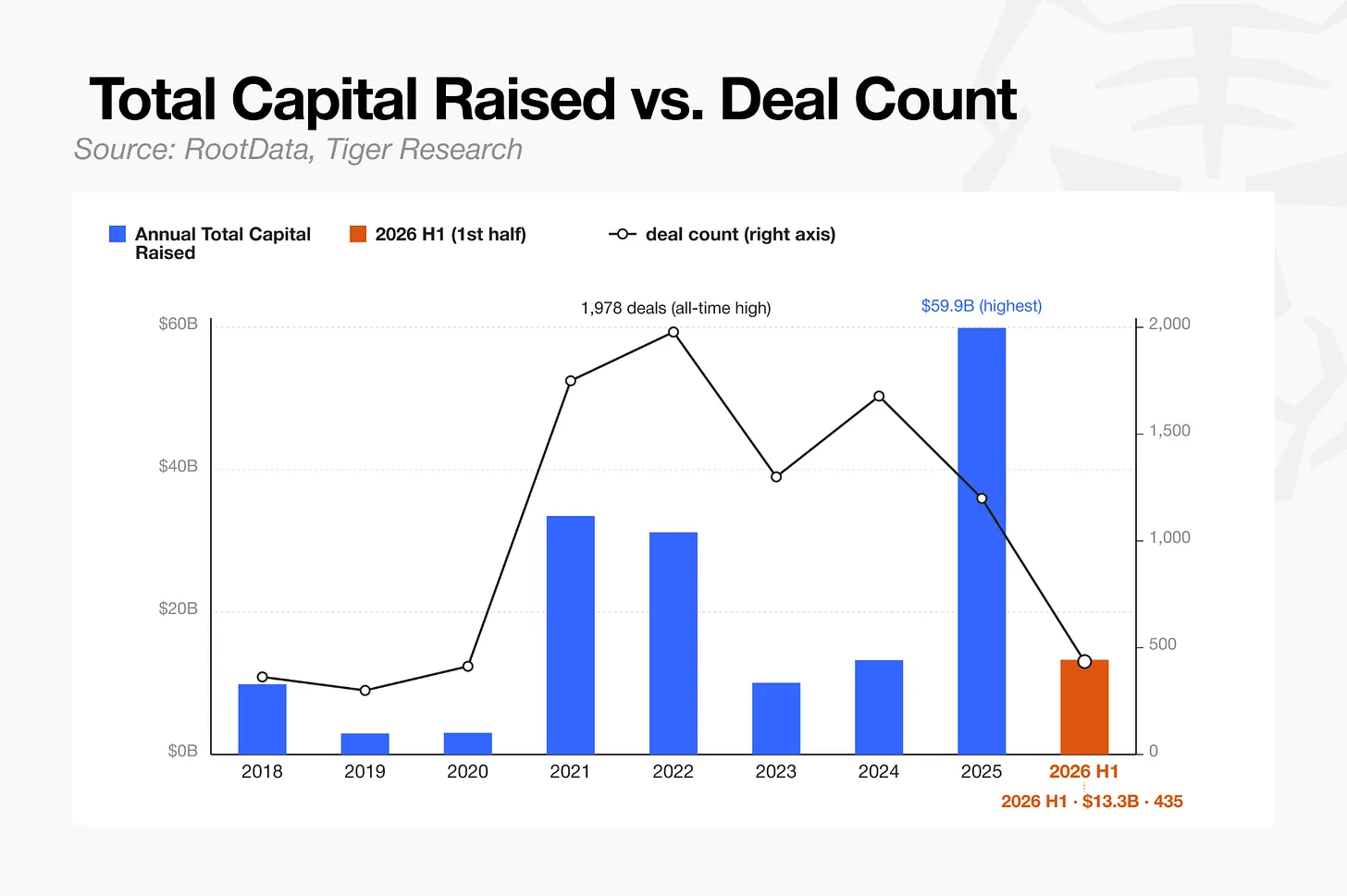

Dòng vốn đạt 13,3 tỷ USD trong nửa đầu năm 2026, ngang bằng với mức 13,2 tỷ USD của cả năm 2024, nhưng số lượng vòng gọi vốn giảm xuống chỉ còn 435 vòng, giảm 78% so với mức đỉnh 1.978 vòng của năm 2022.

Thị trường hiện bị chia thành hai phe: một số ít quỹ VC crypto bản địa lớn tập trung vào việc dẫn đầu vòng gọi vốn, trong khi các quỹ VC thuộc sàn giao dịch cạnh tranh nhờ lợi thế thanh khoản, và các tổ chức tầm trung không có lợi thế cạnh tranh rõ ràng đang nhanh chóng rút khỏi thị trường.

Số lượng vòng gọi vốn của mảng Game giảm mạnh 96% từ 141 vòng năm 2024 xuống chỉ còn 5 vòng trong nửa đầu năm 2026.

Dòng vốn vào mảng Thanh toán và Stablecoin cũng như các sàn giao dịch tập trung (CEX) hoàn toàn được thúc đẩy bởi M&A.

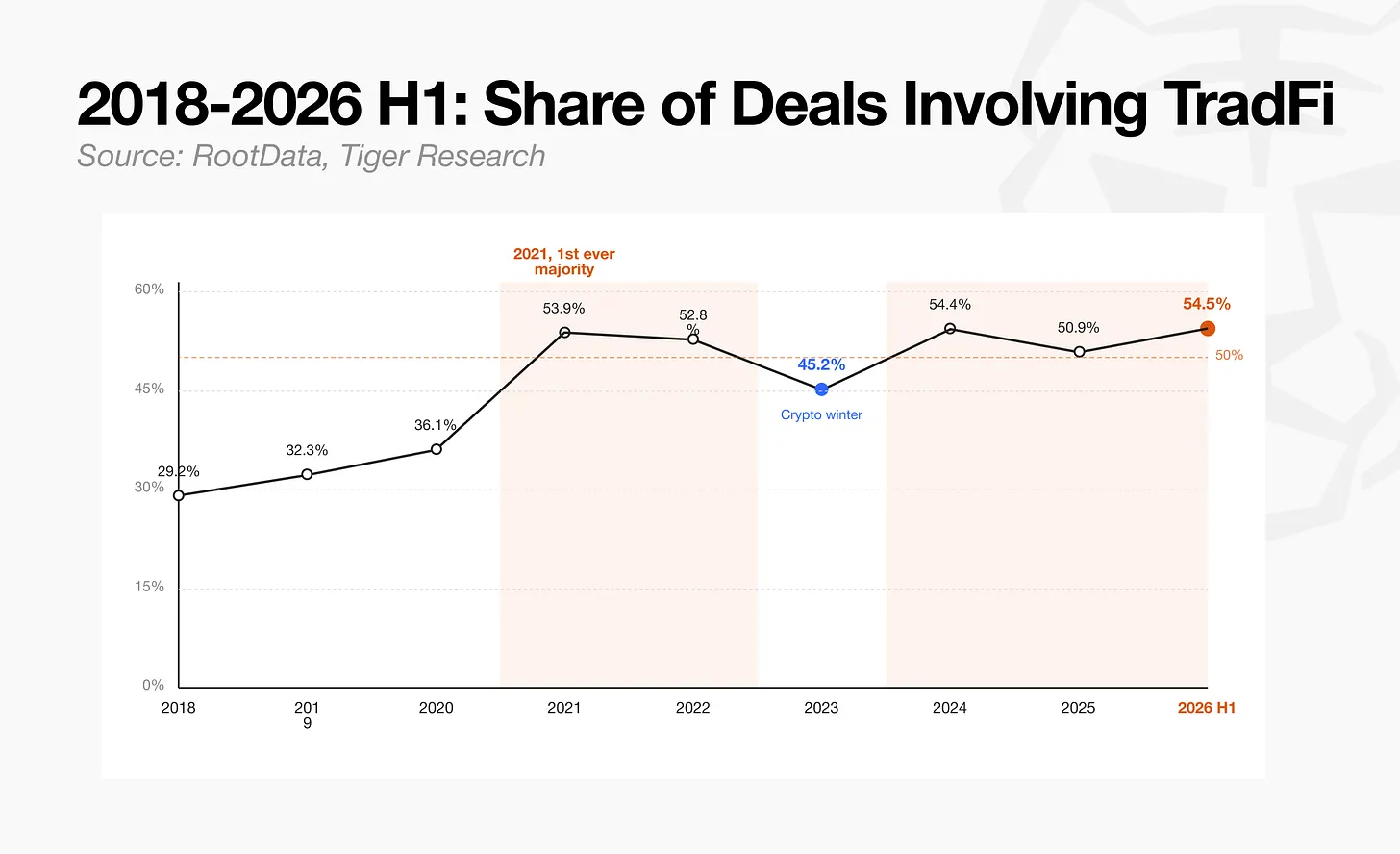

Các tổ chức tài chính truyền thống đã tham gia vào 54,5% giao dịch đầu tư trong nửa đầu năm 2026.

1. Thị trường 2021: Tốc độ và đa dạng hóa là vua

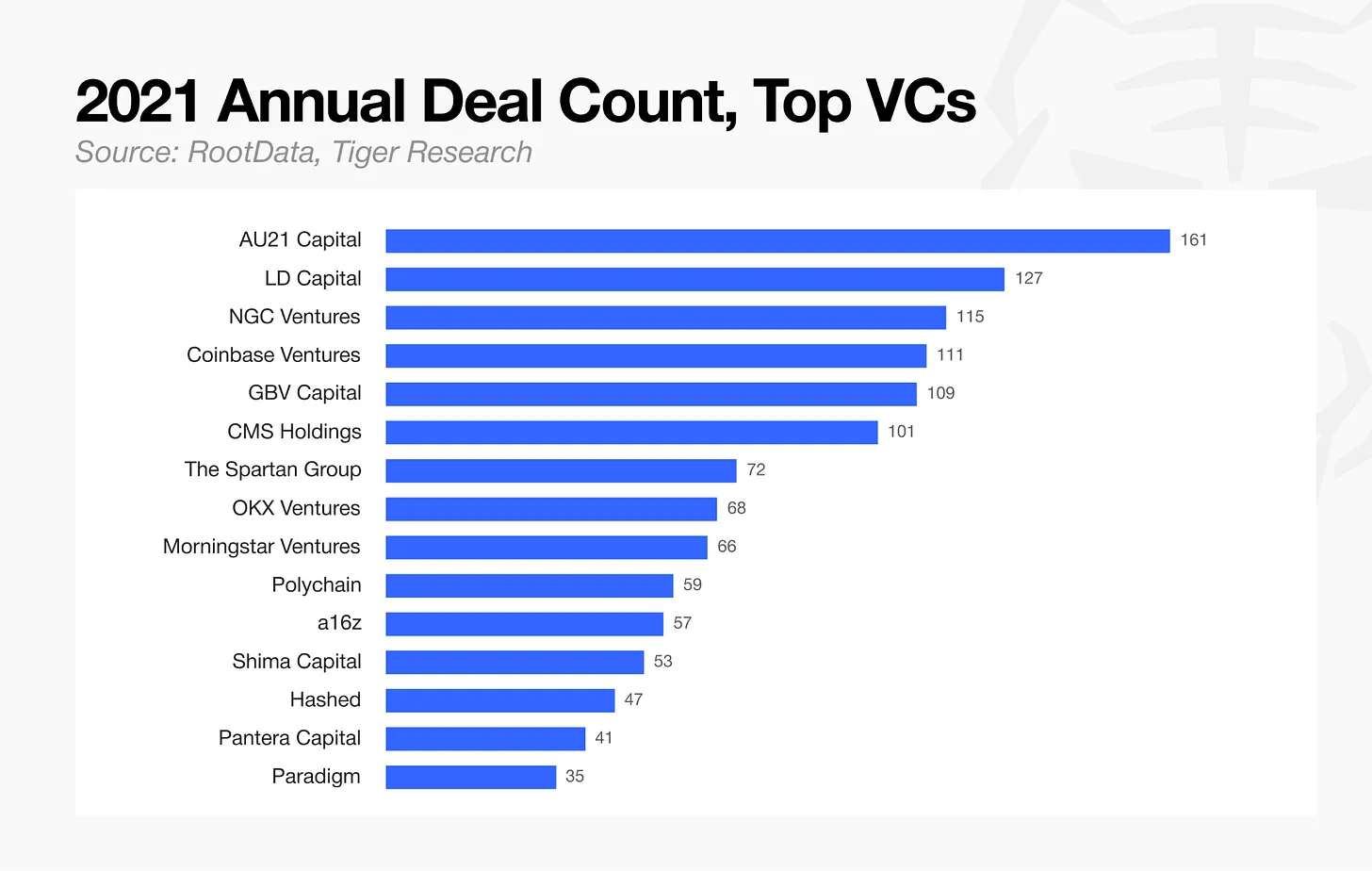

Chiến lược cốt lõi của thị trường đầu tư crypto năm 2021 là tốc độ và đa dạng hóa danh mục đầu tư. Các nhà đầu tư đã hoàn thành 1.750 giao dịch trong năm đó, bao gồm cả vòng hạt giống, cuộc cạnh tranh về tốc độ khốc liệt đến mức chỉ riêng AU21 Capital đã hoàn thành trung bình hơn 13 giao dịch mỗi tháng.

Các quyết định đầu tư thời đó được đơn giản hóa thành các tiêu chí đơn giản như lịch trình Sự kiện tạo token (TGE) và tokenomics. Bởi vì chỉ cần phát hành token là có thể tạo ra lợi nhuận mà không cần bất kỳ phát triển sản phẩm thực tế nào, các quỹ VC về cơ bản đã áp dụng chiến lược "đánh lưới", phân tán vốn vào hàng chục thậm chí hàng trăm dự án bất chấp định giá.

Tốc độ thực thi được ưu tiên hơn thẩm định toàn diện. Các vòng mới几乎 (hầu như) được hoàn thành ngay lập tức, các quỹ VC bỏ lỡ một vòng thường sẽ đuổi theo vòng tiếp theo với định giá cao hơn, mô hình FOMO này lặp đi lặp lại trong ngành.

Nhiều quỹ VC áp dụng chiến lược này đã không thể tồn tại qua mùa thị trường gấu随后 (tiếp theo), và những quỹ sống sót đã thay đổi chiến lược về cơ bản.

2. Những quỹ VC nào đã sống sót: Cục diện đã thay đổi

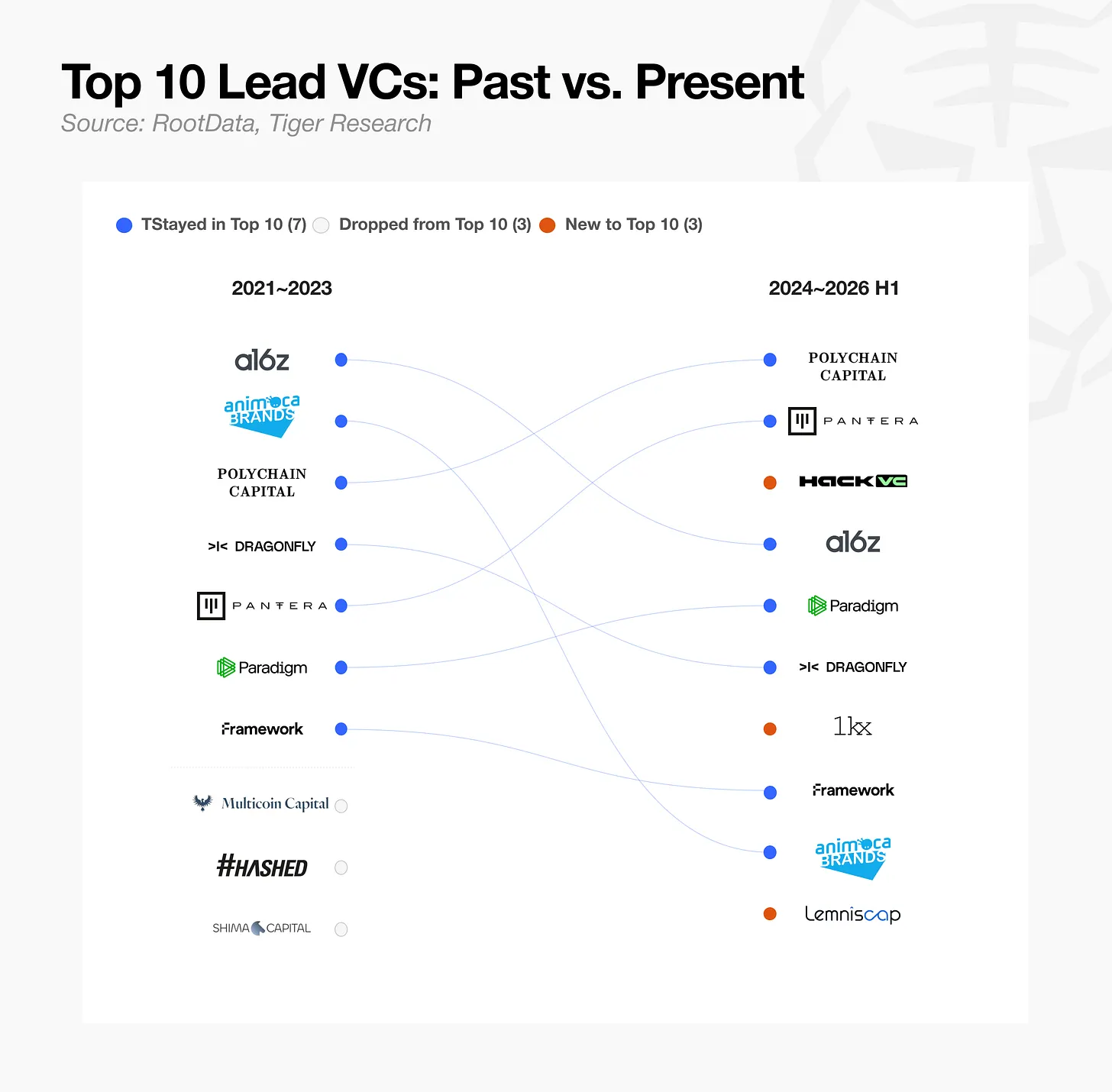

2.1. Dẫn đầu vòng gọi vốn, quá khứ và hiện tại

Chỉ số đầu tiên cần kiểm tra là dẫn đầu vòng gọi vốn, tức là các vòng gọi vốn mà các quỹ VC chính thống trị trong lịch sử.

Một số quỹ VC vẫn hoạt động trong vai trò dẫn đầu ngày nay, trong khi những quỹ khác đã hoàn toàn biến mất hoặc chỉ xuất hiện gần đây. Bởi vì dẫn đầu vòng gọi vốn luôn đòi hỏi uy tín và quy mô vốn mà chỉ các quỹ VC lớn mới có, các tổ chức từng dẫn đầu các vòng gọi vốn chính trong quá khứ đã chứng minh được khả năng phục hồi của họ, và hầu hết vẫn nằm trong top 10 ngày nay.

2.2. Các quỹ VC sống sót phân hóa như thế nào

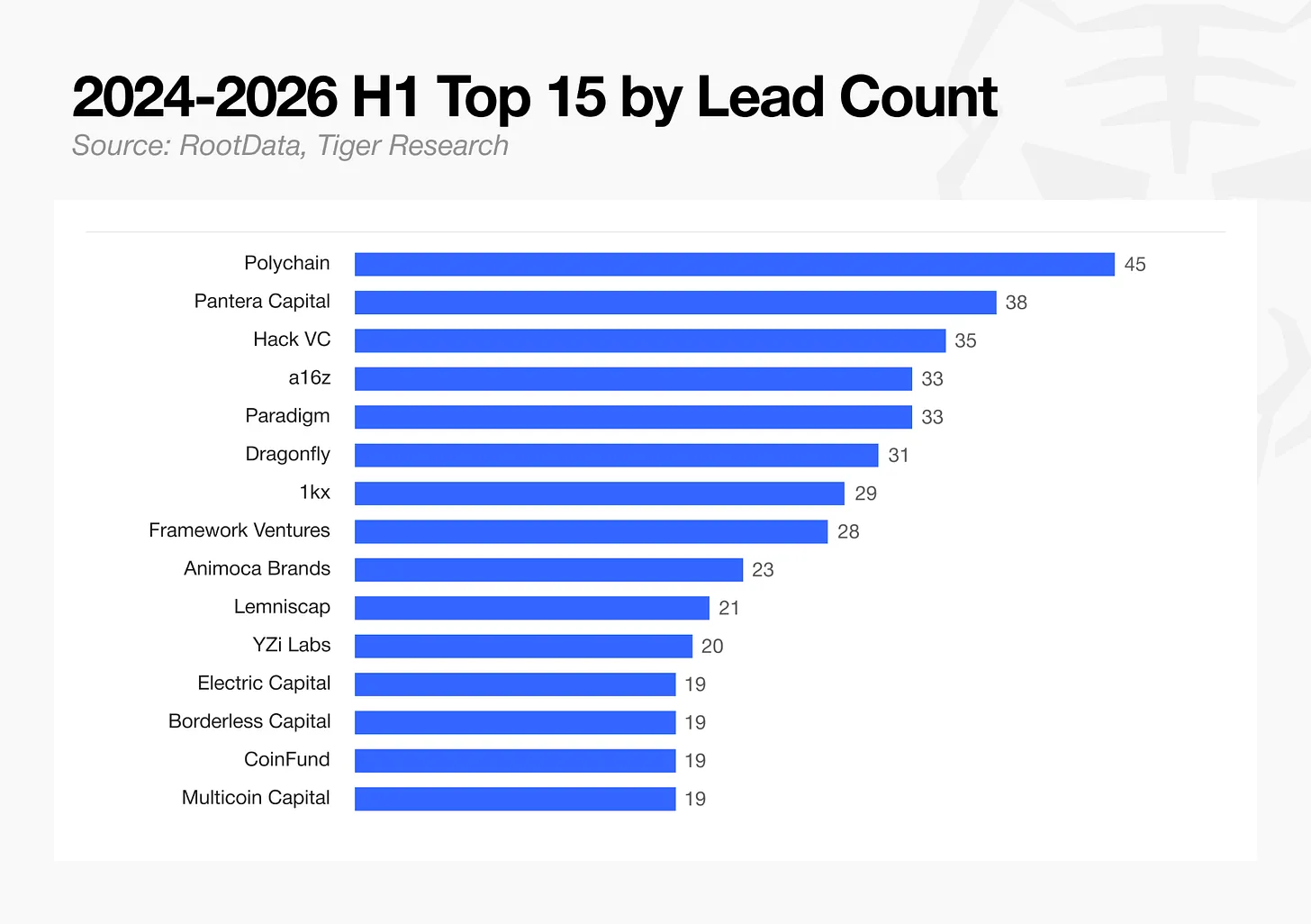

Từ dữ liệu mới nhất từ năm 2024 đến 2026, các quỹ VC crypto bản địa và các tổ chức lớn lâu đời đang tập trung nguồn lực vào việc dẫn đầu vòng gọi vốn, tham gia sâu hơn vào từng giao dịch đơn lẻ. Họ đã chuyển đổi mô hình kinh doanh sang giảm tổng số lượng giao dịch, đồng thời nâng cao ngưỡng thẩm định,争取 (tranh thủ) ghế trong hội đồng quản trị và ảnh hưởng lớn hơn đối với quản trị.

Tuy nhiên, về số lượng vòng tham gia tích lũy ngoài vai trò dẫn đầu, một mô hình khác đã xuất hiện.

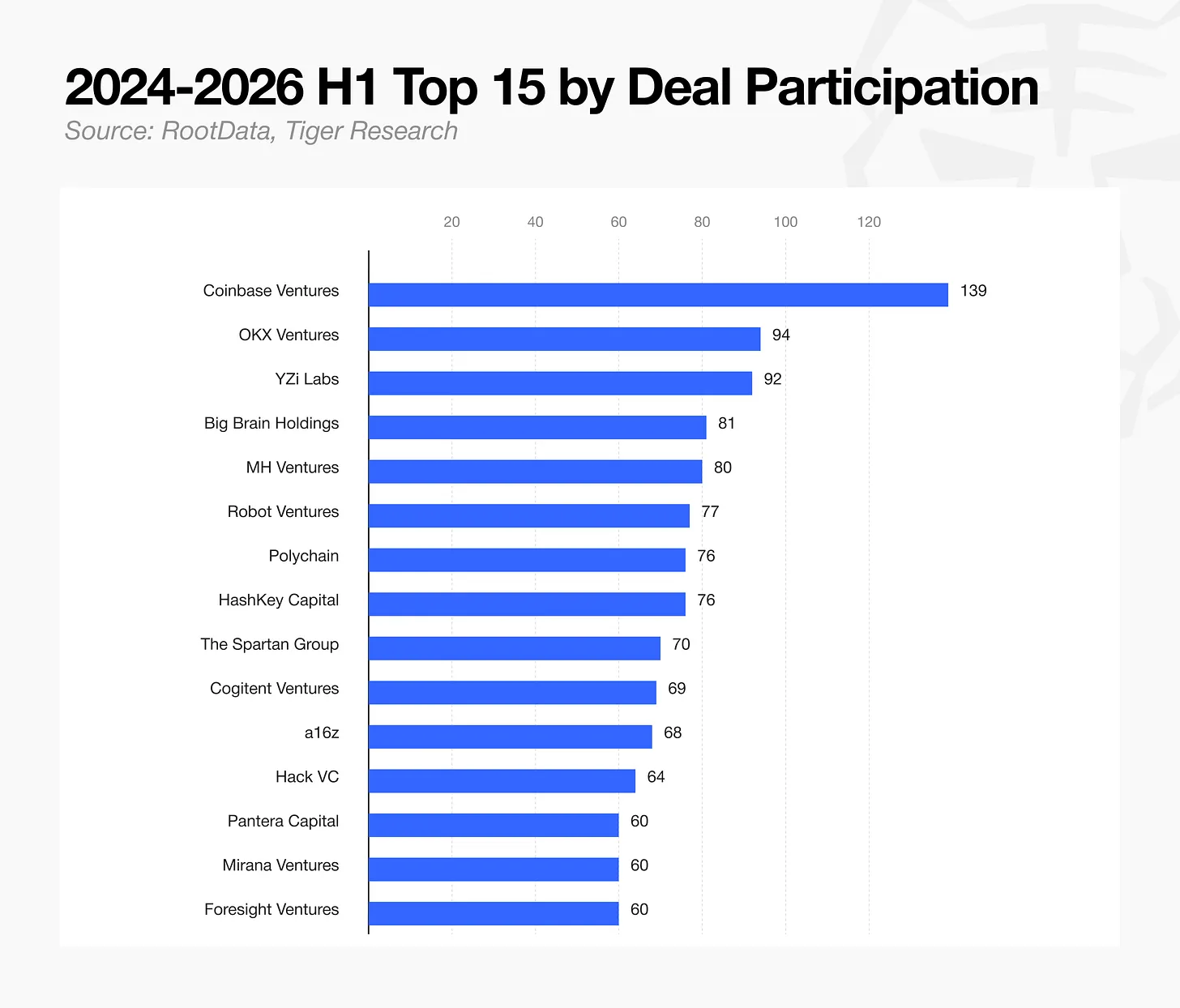

Trong top 15 quỹ VC được xếp hạng theo số vòng tham gia từ năm 2024 đến nửa đầu năm 2026, các tổ chức thuộc sàn giao dịch chiếm tỷ trọng lớn. Các sàn giao dịch hoạt động tích cực hơn trong việc tham gia vòng gọi vốn so với dẫn đầu. Coinbase Ventures đứng đầu với 140 giao dịch, OKX Ventures đứng thứ hai với 94 giao dịch, YZi Labs đứng thứ ba với 92 giao dịch. YZi Labs là tổ chức sau khi Binance Labs đổi tên vào tháng 1 năm 2025.

HashKey Capital xếp thứ bảy là bộ phận VC của sàn giao dịch Hong Kong HashKey Exchange, Mirana Ventures xếp thứ mười bốn là bộ phận VC của Bybit. Chỉ thông qua các bộ phận VC của mình, năm sàn giao dịch lớn đã xuất hiện trong top 15. Các quỹ VC lớn tập trung vào dẫn đầu như Polychain và Pantera Capital xếp hạng thấp hơn về chỉ số tổng số vòng tham gia.

Các quỹ VC thuộc sàn giao dịch đã xác lập vị thế là những người tham gia cốt lõi trong các vòng gọi vốn chính nhờ thanh khoản và hỗ trợ tiếp thị mà nền tảng của họ có thể cung cấp. Các quỹ VC tầm trung thiếu lợi thế cạnh tranh có thể bảo vệ rõ ràng — dù là lợi thế kinh tế theo quy mô, nhận diện thương hiệu hay hỗ trợ thanh khoản cấp độ sàn giao dịch — đang nhanh chóng bị loại khỏi thị trường dưới tác động kép của áp lực vốn và thất bại trong thoái vốn.

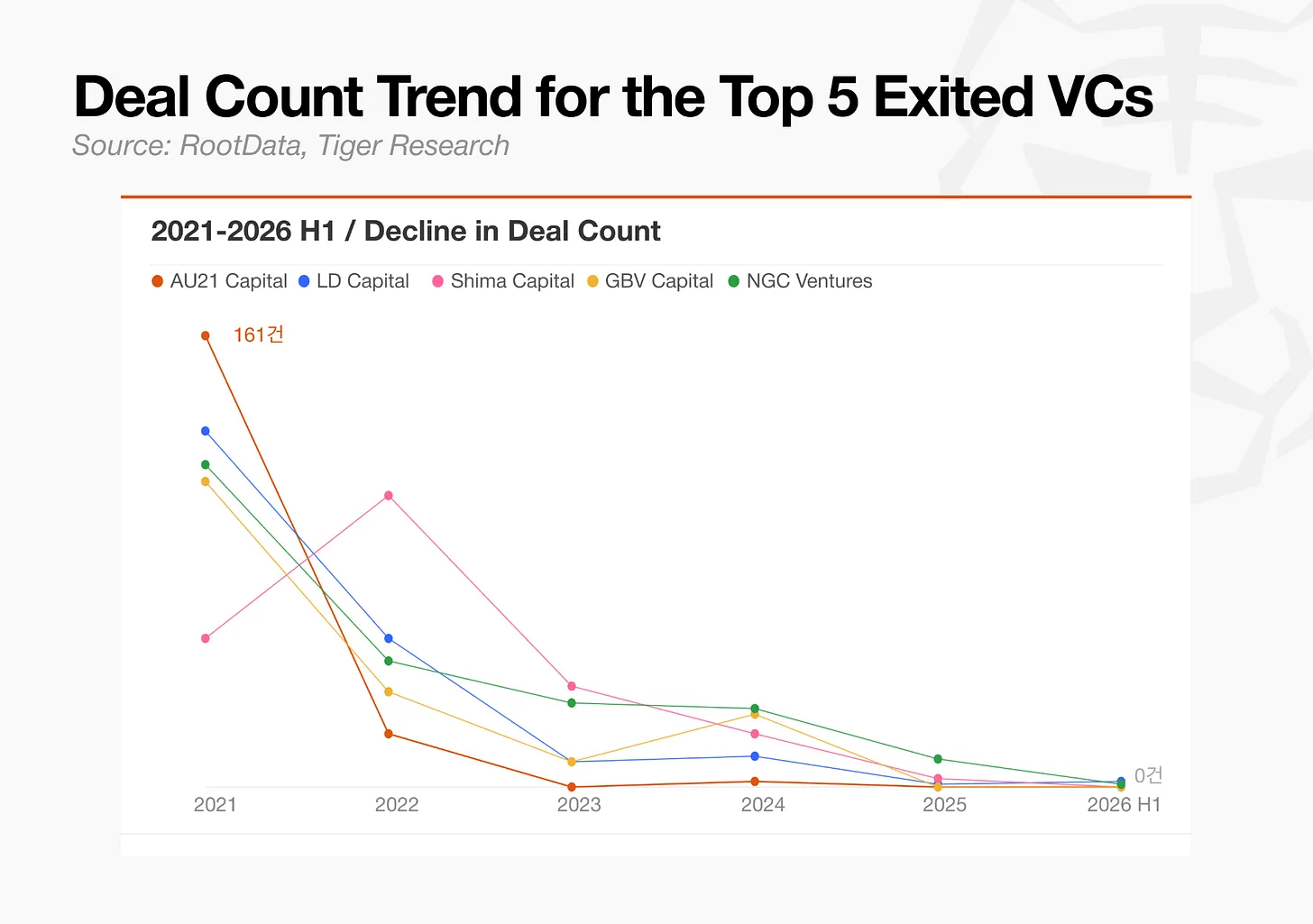

2.3. Các quỹ VC rút lui: Sự kết thúc của đầu tư trải rộng

Hầu hết các quỹ VC dựa vào việc biến đổi token nhanh chóng để xây dựng danh mục đầu tư rộng khắp trong mùa thị trường bò trước đó đã biến mất. Số lượng giao dịch của AU21 Capital, LD Capital và Shima Capital đã giảm tới 98,9%, trên thực tế là mất ảnh hưởng trên thị trường. Khi bước vào một mùa thị trường gấu kéo dài và quy định siết chặt, các chiến lược xây dựng dựa trên việc đuổi theo các câu chuyện ngắn hạn不再 (không còn) hiệu quả.

Việc không thể phát triển bất kỳ sự khác biệt thực sự nào là nguyên nhân chính, nhưng cũng đáng lưu ý rằng dòng chảy vốn crypto tổng thể đã chuyển hướng sang những dự án đã đạt đến một mức độ trưởng thành nhất định, các dự án mới cần gọi vốn sớm rất ít khi xuất hiện. Nói cách khác, những cơ hội mà các quỹ VC này赖以 (dựa vào) để sinh tồn đã không còn xuất hiện trên thị trường.

3. Vòng gọi vốn: Mua quả chín, không mua hạt giống

3.1. Vòng hạt giống sụp đổ

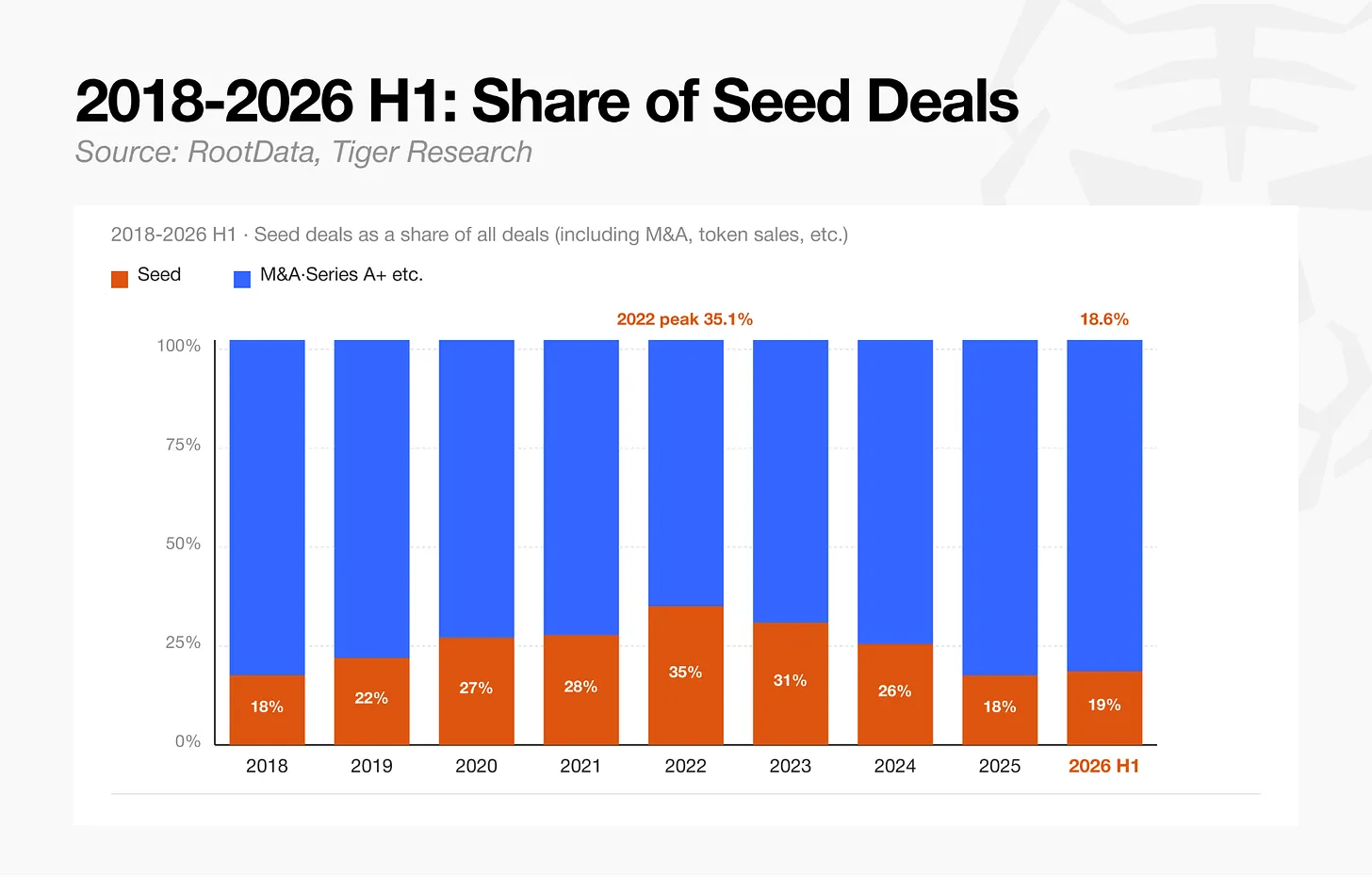

Tổng cộng có 81 giao dịch giai đoạn hạt giống trong nửa đầu năm 2026, giảm 88% so với 694 giao dịch năm 2022. Sự ác cảm của thị trường đối với các dự án sớm có rủi ro cao và mô hình kinh doanh chưa được kiểm chứng là hiển nhiên. Sự sụt giảm này cũng được phản ánh trong cấu trúc tổng thể của các vòng gọi vốn: vòng hạt giống chiếm 35,3% tổng số giao dịch năm 2022, tỷ lệ này giảm xuống 18,7% trong nửa đầu năm 2026.

Sự sụt giảm của vòng hạt giống có thể được hiểu là vừa phản ánh sự ác cảm của nhà đầu tư, vừa phản ánh sự thiếu hụt đơn giản của các dự án sớm mới tìm kiếm vốn hạt giống. Đây là một chỉ số nắm bắt đồng thời sự thu hẹp của thị trường và sự trưởng thành của thị trường.

3.2. Vốn tập trung vào các giai đoạn sau

Xét theo phân bổ vốn, các vòng sau từ vòng A trở đi hiện chiếm 75,2% tổng đầu tư. Đầu tư giai đoạn hạt giống từng chiếm tỷ trọng đa số trong ngắn hạn during (trong) mùa thị trường gấu 2023, nhưng ngay khi thị trường bước vào phục hồi, vốn đã được tái cấu hình nhanh chóng cho các công ty có vốn dồi dào.

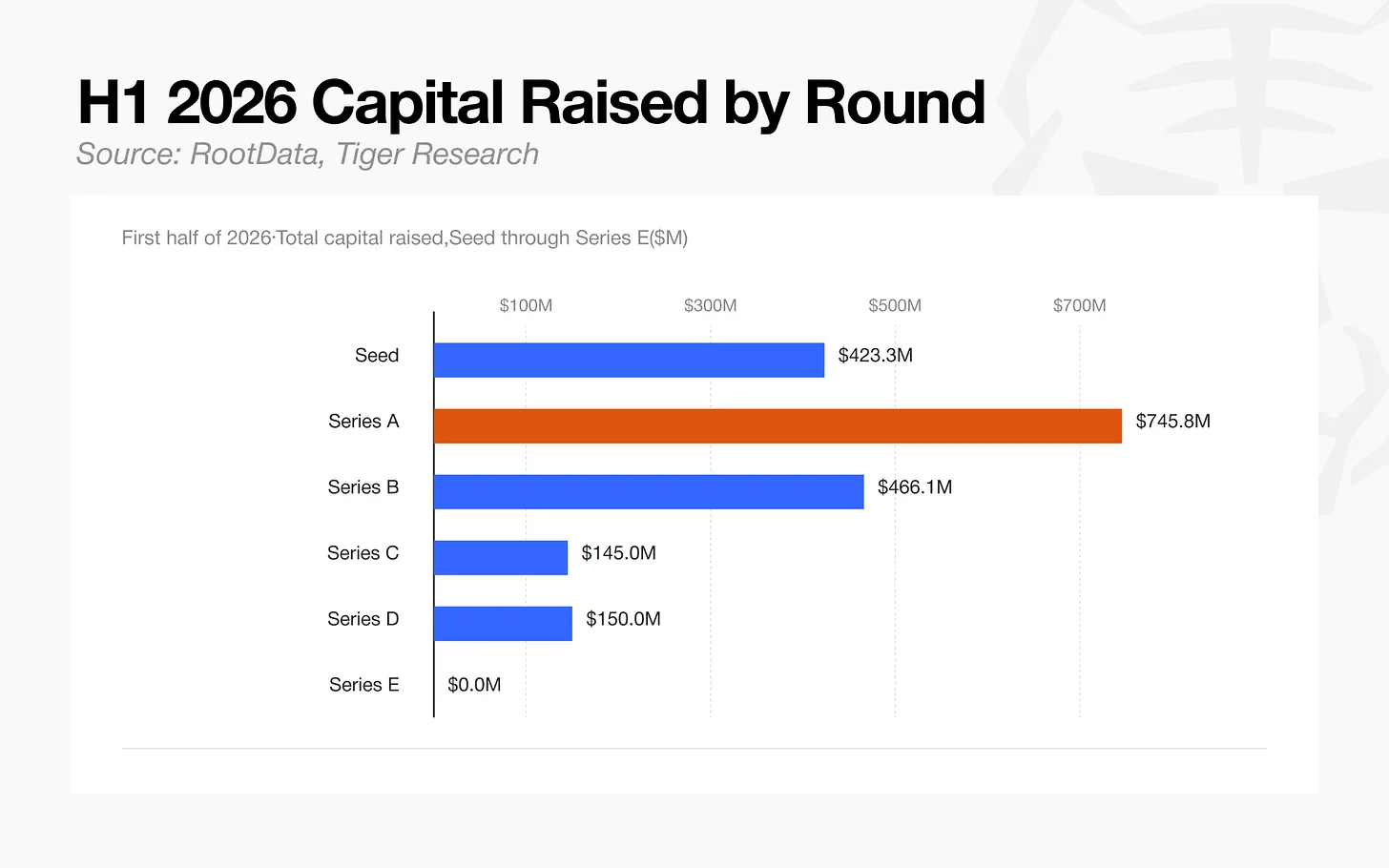

Trong nửa đầu năm 2026, tổng số vốn gọi vòng A (745 triệu USD) đã vượt quá tổng vốn huy động của tất cả các giai đoạn hạt giống (423 triệu USD), khiến nó trở thành hạng mục lớn nhất trong bất kỳ vòng nào.

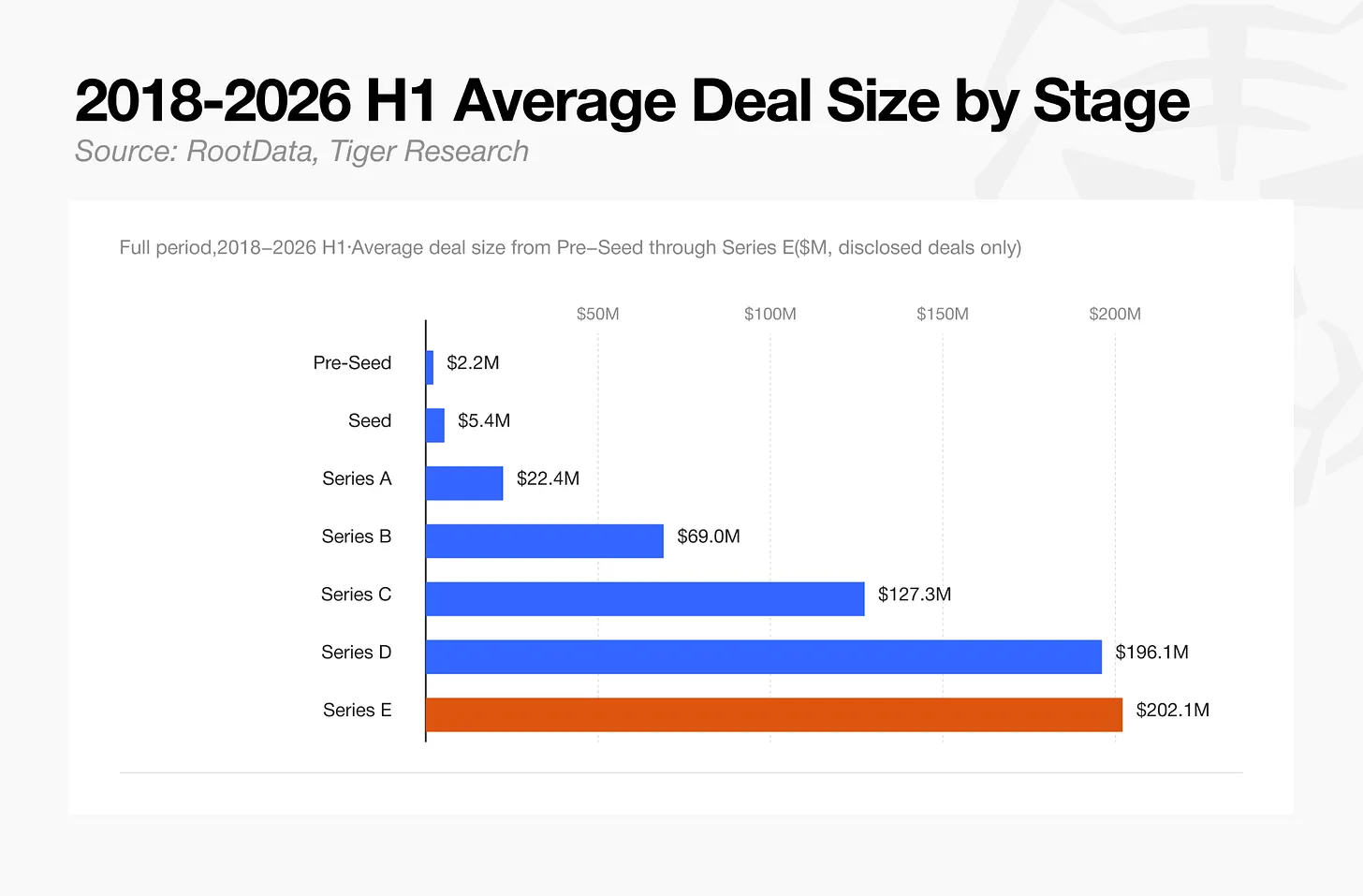

Quy mô giao dịch trung bình tăng theo cấp bậc rõ rệt từ giai đoạn này sang giai đoạn khác: vòng hạt giống 5,4 triệu USD, vòng A 22,4 triệu USD, vòng C 127 triệu USD, vòng E 202 triệu USD. Kích thước mẫu thu hẹp ở các giai đoạn sau, nhưng doanh thu và định giá của các công ty đạt đến các giai đoạn này đã tăng lên, do đó lượng vốn liên quan đến mỗi vòng tương ứng lớn hơn.

4. Thị trường tổng thể: Vốn tập trung, số lượng giao dịch giảm

4.1. Vốn và số lượng giao dịch phân kỳ

Tổng dòng vốn đạt 13,3 tỷ USD trong nửa đầu năm 2026, trong khi tổng số giao dịch là 435 chỉ tương đương 22% so với 1.978 giao dịch được ghi nhận năm 2022 (năm có số lượng giao dịch hàng năm cao nhất). Từ năm 2024 đến 2026, khối lượng vốn持平 (ngang bằng) hoặc tăng, ngay cả khi nó tập trung vào ít giao dịch hơn.

Các cược nhỏ đa dạng hóa của quỹ VC để đuổi theo lợi nhuận ngắn hạn xung quanh các sự kiện thanh khoản token đã giảm, trong khi các khoản đầu tư trực tiếp lớn từ các tổ chức tài chính truyền thống đã tăng lên. Các tổ chức áp dụng các tiêu chuẩn nghiêm ngặt hơn, đánh giá không phải là lịch trình niêm yết token hay câu chuyện thị trường, mà là liệu công ty có cấu trúc doanh thu có thể kiểm toán và các giấy phép quy định cần thiết hay không.

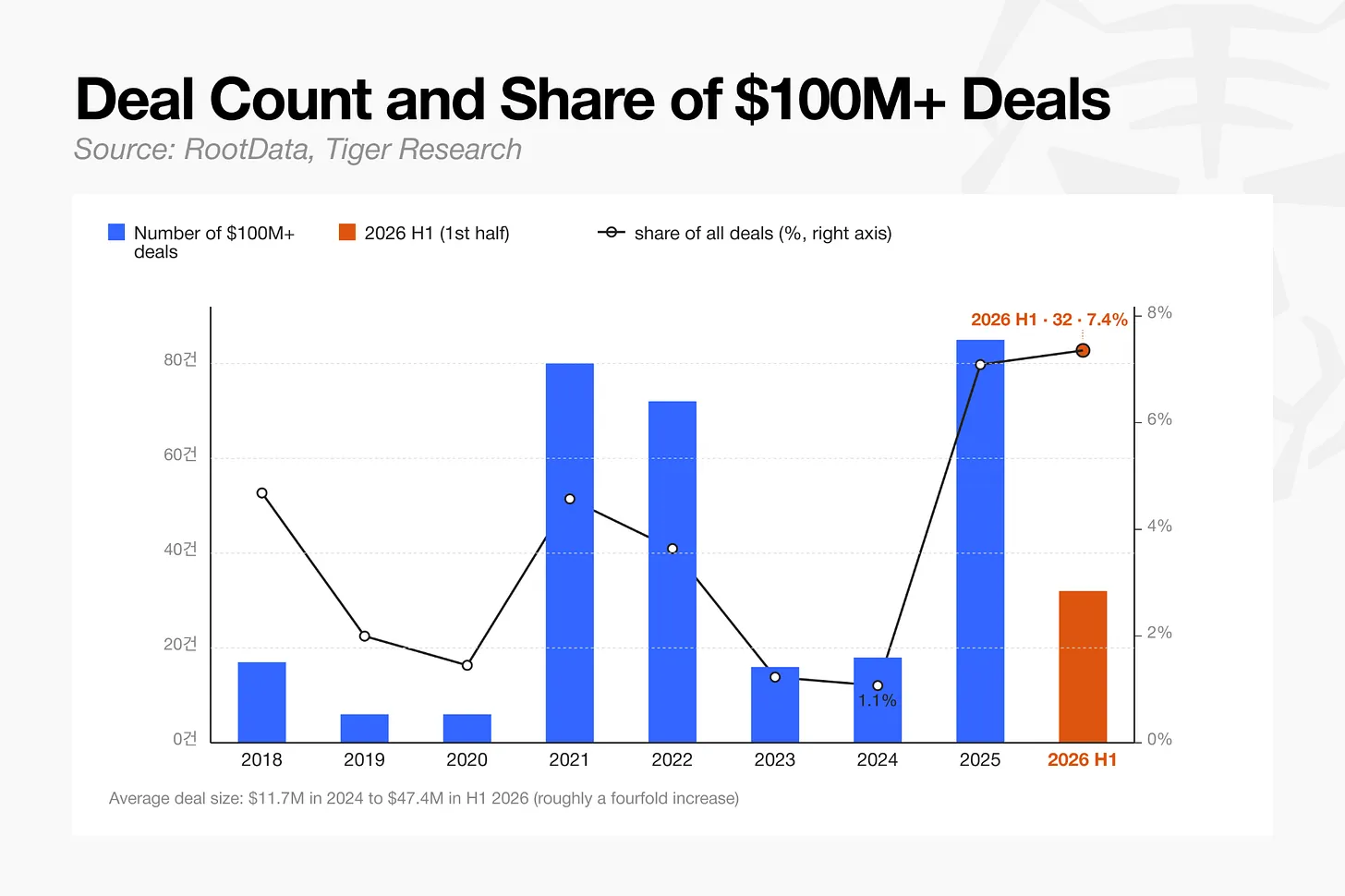

Tổng cộng có 32 giao dịch từ 100 triệu USD trở lên trong nửa đầu năm 2026, chiếm 7,4% tổng số giao dịch, tăng mạnh so với 1,1% năm 2024. Cùng kỳ, quy mô giao dịch trung bình tăng gấp bốn lần, từ 11,7 triệu USD năm 2024 lên 47,4 triệu USD trong nửa đầu năm 2026.

Tỷ trọng này tăng lên đến từ hai hướng. Số lượng các giao dịch lớn tự thân đã tăng lên, trong khi tổng số giao dịch giảm do các giao dịch nhỏ bao gồm cả vòng hạt giống biến mất. Một số ít dự án sống sót bắt đầu thống trị thị trường, và khi các giao dịch nhỏ biến mất,_pool (bể) giao dịch lớn vốn đã hạn chế cũng chiếm tỷ trọng tương đối lớn hơn.

4.2. Tham gia trực tiếp vào các vòng gọi vốn mạo hiểm

Tỷ lệ giao dịch đầu tư có sự tham gia của các tổ chức tài chính truyền thống tăng từ 29,2% năm 2018, và lần đầu tiên vượt quá đa số vào năm 2021, đạt 53,9%. Mức độ tham gia của họ giảm xuống 45,2% trong lần suy thoái cuối cùng năm 2023, phục hồi lên 54,4% năm 2024 khi quy định trở nên rõ ràng hơn, giảm xuống 50,9% năm 2025 và đạt 54,5% trong nửa đầu năm 2026. Kể từ khi lần đầu tiên vượt quá đa số vào năm 2021, mức độ tham gia vẫn duy trì ở mức cao.

Lấy một ví dụ, a16z dẫn đầu vòng gọi vốn 355 triệu USD cho Digital Asset, nhà phát triển Canton Network, nhưng các tổ chức tham gia cốt lõi bao gồm BNP Paribas, HSBC, S&P Global và Hanwha Investment & Securities, họ đầu tư trực tiếp chứ không thông qua các công ty con quỹ VC.

Đầu tư từng chủ yếu流向 (chảy vào) các giai đoạn sớm nhất, nhưng sự tăng trưởng của các công ty VC crypto và sự tham gia của các nhà đầu tư truyền thống đã chuyển nhiều vốn hơn sang những công ty đã đạt đến một mức độ trưởng thành nhất định.

5. Các mảng: Sinh tồn trong môi trường thay đổi

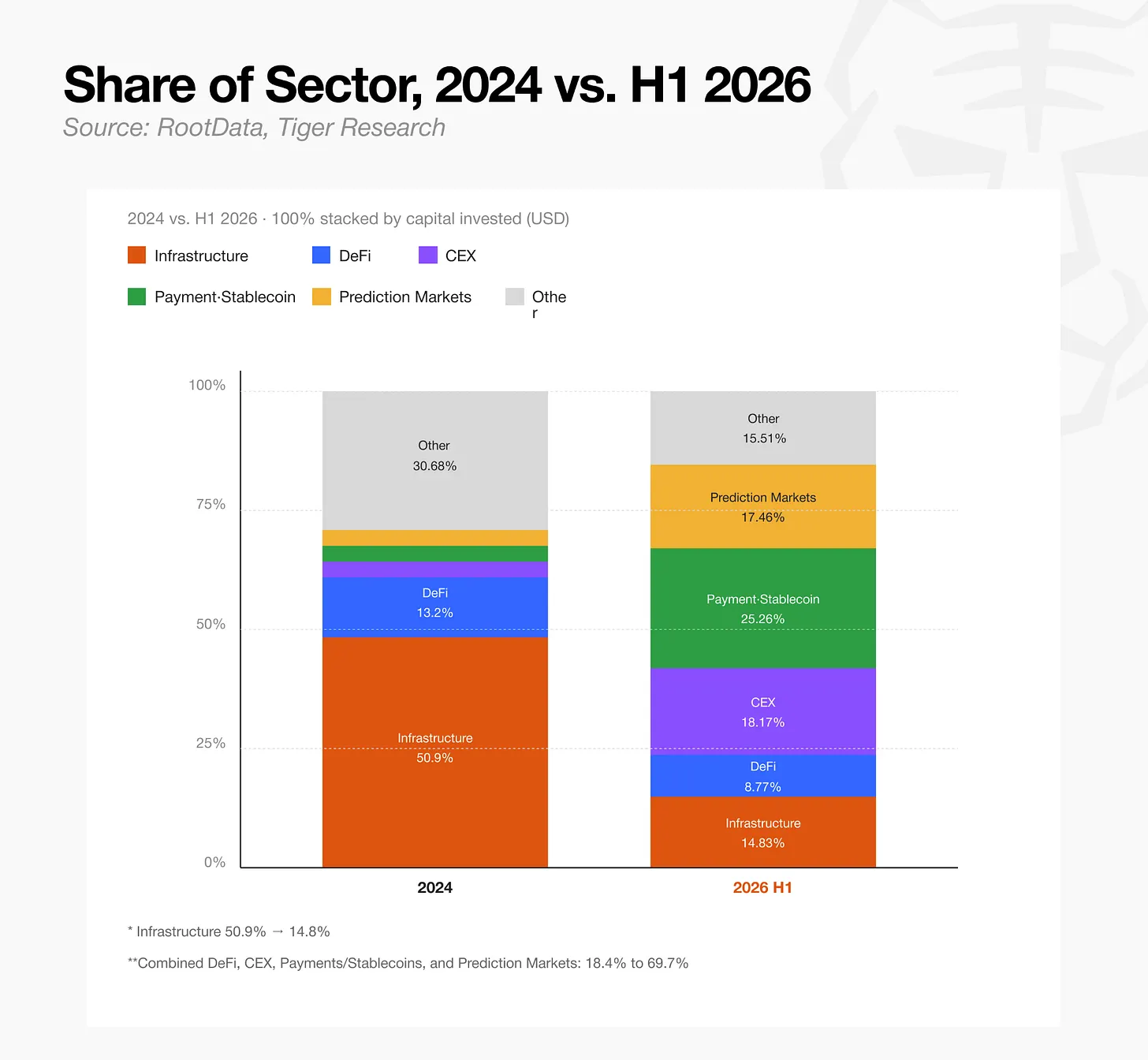

Năm 2024 là năm Bitcoin Spot ETF được phê duyệt gặp gỡ môi trường quy định thuận lợi hơn, tạo ra dòng vốn cấp mảng rõ ràng lần đầu tiên kể từ mùa thị trường gấu, phân tích này lấy đó làm năm cơ sở để so sánh các mảng.

Năm 2024, năm Bitcoin ETF được phê duyệt, mảng Cơ sở hạ tầng chiếm đa số tổng vốn đầu tư, ở mức 50,9%. Đến nửa đầu năm 2026, tỷ trọng này đã giảm mạnh xuống 14,8%. Thanh toán và Stablecoin (25,3%), Sàn giao dịch tập trung (18,2%) và Thị trường dự đoán (17,5%) chuyển sang dẫn đầu, định hình lại hoàn toàn cục diện mảng.

Sự chuyển dịch này cho thấy bản chất của cơ sở hạ tầng blockchain đã thay đổi, từ các đối tượng đầu tư độc lập trở thành các nền tảng tiện ích được các doanh nghiệp tổ chức sử dụng thực tế. Các trường hợp tiêu biểu bao gồm Robinhood vận hành layer của riêng mình trên Arbitrum, và Securitize áp dụng Solana và Avalanche làm lớp thanh toán trước và sau khi niêm yết trên NYSE. Nói cách khác, nhu cầu cốt lõi của thị trường vốn hiện tại đã chuyển từ việc xây dựng cơ sở hạ tầng giao thức mới từ con số 0 sang việc vận hành thực tế các dịch vụ tài chính thế giới thực trên các lớp cơ sở hạ tầng hiện có.

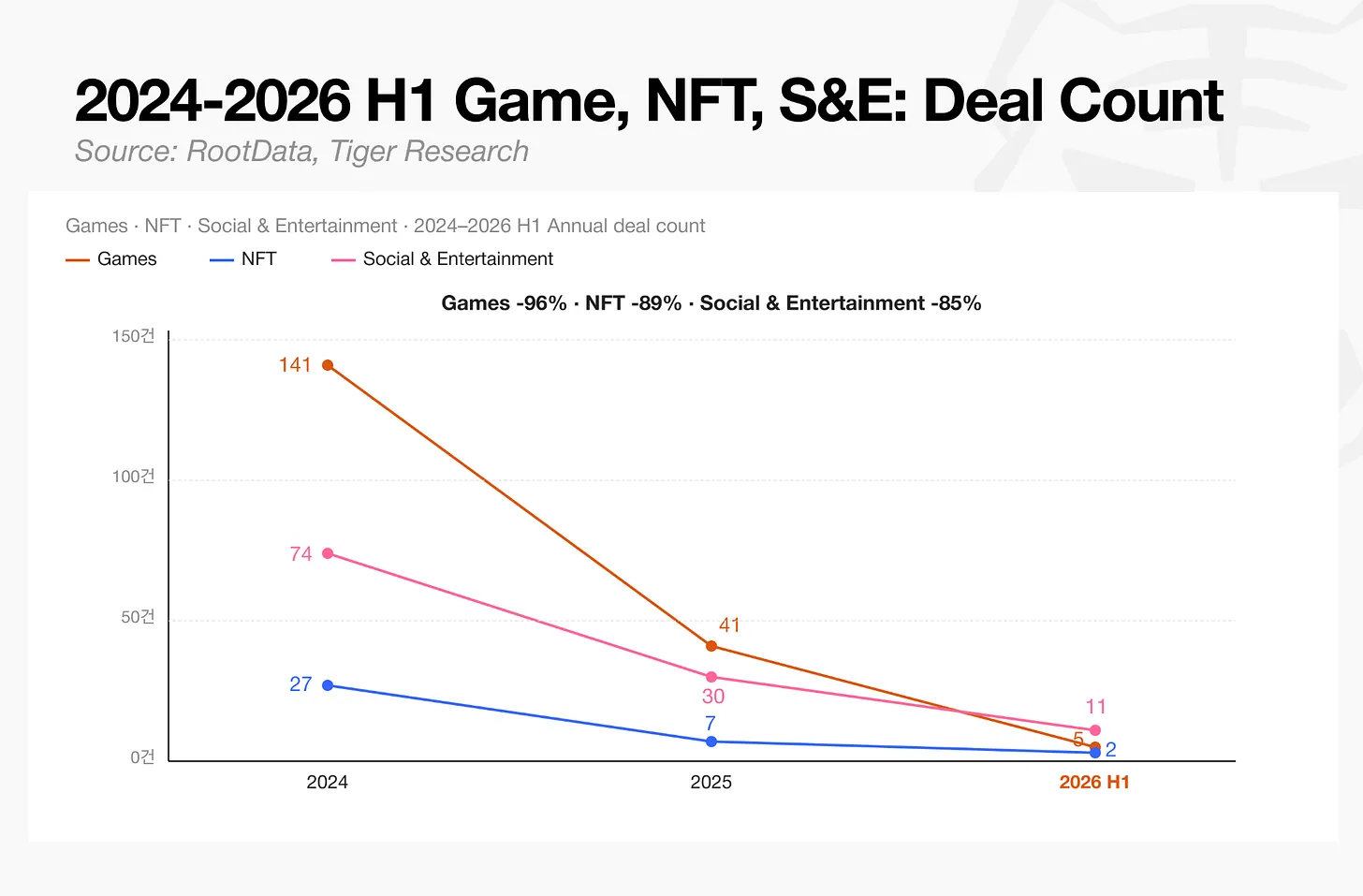

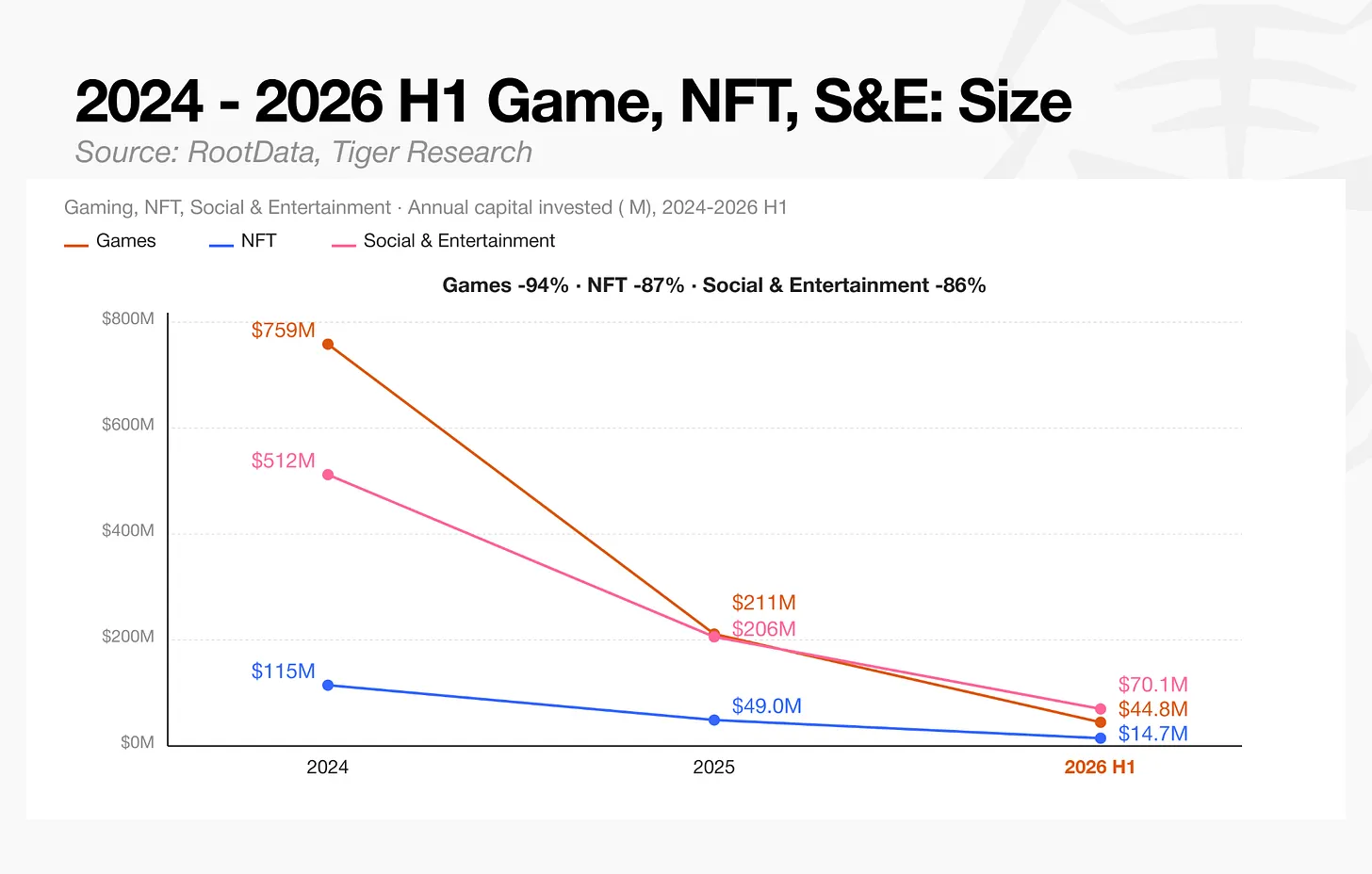

5.1. Những kẻ tụt hậu: Game, NFT và Social

Số lượng giao dịch trong cả ba lĩnh vực này đều giảm mạnh. Game giảm từ 141 giao dịch xuống 5 giao dịch, NFT giảm từ 27 giao dịch xuống 2 giao dịch, Social và Giải trí giảm từ 74 giao dịch xuống 11 giao dịch.

Dòng vốn vào cả ba lĩnh vực này đều đi theo cùng một hướng xuống. Vốn Game giảm từ 758,6 triệu USD xuống 44,8 triệu USD, vốn NFT giảm từ 114,9 triệu USD xuống 14,7 triệu USD, vốn Social và Giải trí giảm từ 512,1 triệu USD xuống 70,1 triệu USD.

Mức độ sụt giảm của lĩnh vực Game là lớn nhất trong ba lĩnh vực. Mô hình GameFi ban đầu kết hợp game với phần thưởng token, thường phụ thuộc quá mức vào việc phát hành token để获取 (thu về) lợi nhuận tài chính thay vì xây dựng lối chơi bền vững. Khi tốc độ tăng trưởng người dùng mới chậm lại, mô hình này rơi vào cái gọi là vòng xoáy tử thần, một chu kỳ cấu trúc mà giá trị token giảm và sự流失 (rời bỏ) của người dùng củng cố lẫn nhau, và không bao giờ tìm được lối thoát. Kết quả là, dữ liệu lưu lượng người dùng từng là chỉ số chính của thẩm định đã mất đi độ tin cậy, và dòng vốn vào lĩnh vực này trên thực tế bị cắt đứt.

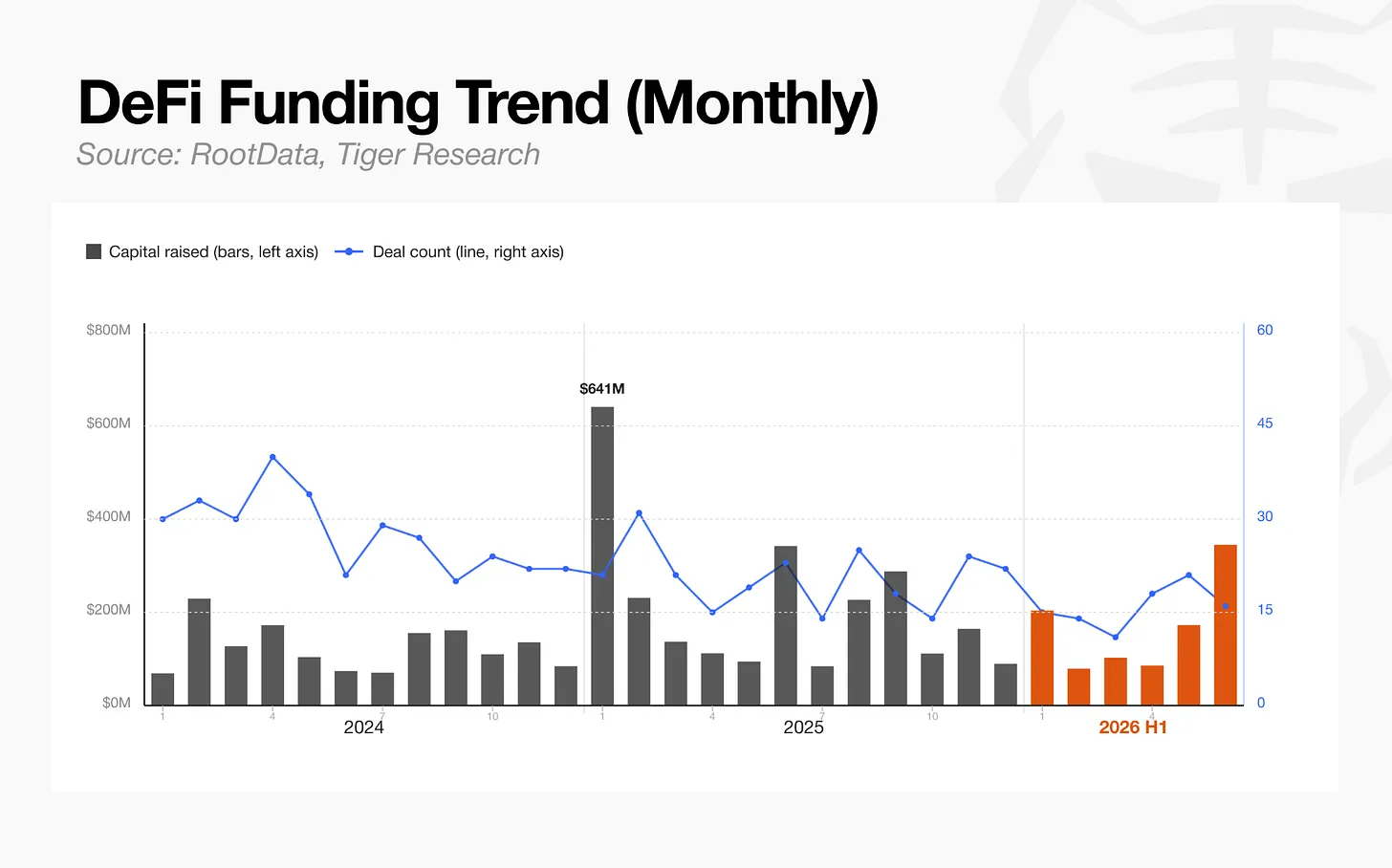

5.2. DeFi: Bình lặng nhưng ổn định

Số lượng giao dịch trong lĩnh vực Tài chính phi tập trung (DeFi) giảm 71%, nhưng tổng đầu tư chỉ giảm khoảng 34%. Quy mô giao dịch trung bình thực tế đã tăng lên, từ 4,5 triệu USD năm 2024 lên 10,4 triệu USD trong nửa đầu năm 2026, cho thấy vốn tập trung vào một số ít giao dịch lớn khi tổng số lượng giao dịch thu hẹp.

Động lực chính của sự tập trung này là vòng bán token của giao thức cho vay Morpho nhắm vào các tổ chức và công ty đầu tư. Morpho sử dụng giao thức cho vay mô-đun của mình để mở thị trường kho DeFi cho các tổ chức và định nghĩa lại các tiêu chuẩn rủi ro DeFi, đã huy động được 175 triệu USD trong vòng token do a16z crypto, Paradigm và Ribbit Capital dẫn đầu vào ngày 9 tháng 6 năm 2026. Chỉ một vòng gọi vốn này đã chiếm 17,7% tổng đầu tư DeFi trong nửa đầu năm 2026, phản ánh rõ ràng mức độ tập trung của thị trường.

Nói cách khác, lĩnh vực DeFi đã thoát khỏi sự tăng trưởng hệ sinh thái rộng khắp, vốn chuyển hướng流向 (chảy vào) một số ít giao thức đã được thị trường kiểm chứng.

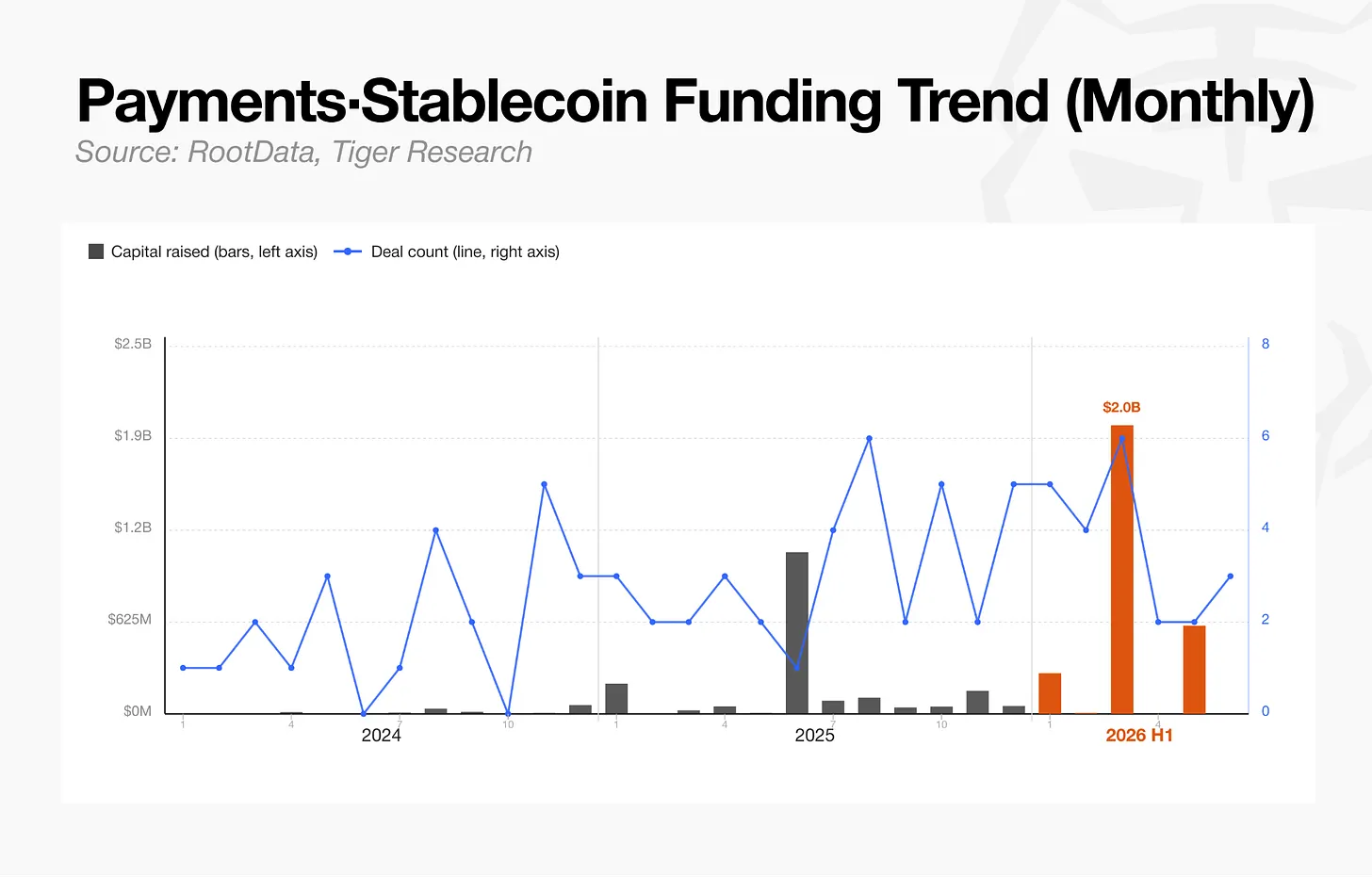

5.3. Thanh toán và Stablecoin: Lĩnh vực tăng trưởng nhanh nhất

Số lượng giao dịch trong lĩnh vực Thanh toán và Stablecoin tiếp tục tăng tốc trên cơ sở trung bình hàng tháng. Tổng đầu tư cùng kỳ tăng gấp khoảng 20 lần từ 143,9 triệu USD lên 2,85 tỷ USD trong nửa đầu năm 2026. Tuy nhiên, sự tăng trưởng này phần lớn là do một số ít giao dịch M&A lớn.

Giao dịch lớn nhất trong nửa đầu năm 2026 là Mastercard mua lại BVNK với giá 1,8 tỷ USD vào tháng 3, tiếp theo là Payward (công ty mẹ của Kraken) mua lại Reap với giá 600 triệu USD vào tháng 5. Chỉ hai giao dịch này đã chiếm khoảng 84% tổng đầu tư của lĩnh vực này trong nửa đầu năm 2026. Các nhà phát hành thẻ crypto và thanh toán xuyên biên giới bao gồm Rain (250 triệu USD) và KAST (80 triệu USD) cũng tiếp tục huy động vốn, hỗ trợ sự tăng trưởng của lĩnh vực này.

Các giao dịch M&A quy mô lớn gần đây này cho thấy các công ty thanh toán truyền thống và các tổ chức Web3 chính đã vượt qua mối quan hệ đối tác kinh doanh đơn giản, giờ đây đang mua lại và trực tiếp kiểm soát cơ sở hạ tầng stablecoin. Stripe cung cấp ví dụ rõ ràng nhất về cuộc đua tiêu chuẩn hệ sinh thái này, bắt đầu bằng việc mua lại Bridge vào tháng 10 năm 2024.

Sau khi mua lại Bridge, Stripe hợp tác với Paradigm để xây dựng Tempo, một blockchain chuyên dụng cho thanh toán stablecoin, và đã khởi chạy mainnet thành công vào tháng 3 năm 2026. Vào tháng 6 cùng năm, đồng sáng lập Bridge Zach Abrams trở thành người đứng đầu tạm thời của thực thể vận hành Open USD (OUSD), một dự án stablecoin liên minh toàn cầu với hơn 140 công ty tham gia.

Dự án OUSD đã áp dụng Bridge mà Stripe mua lại và tiếp tục phát triển, cũng như Tempo mà Stripe đang xây dựng, làm cơ sở hạ tầng ban đầu cốt lõi của mình. Công nghệ và nhân tài mà Stripe có được thông qua việc mua lại giờ đây đồng thời kiểm soát hai trụ cột chính: nền tảng độc quyền của riêng họ và một liên minh ngành nhằm thiết lập tiêu chuẩn. Điều này cho thấy cuộc cạnh tranh cơ sở hạ tầng stablecoin đã hoàn toàn vượt qua việc mua lại cấp công ty, bước vào cuộc đua thiết lập tiêu chuẩn toàn cầu cho toàn bộ thị trường.

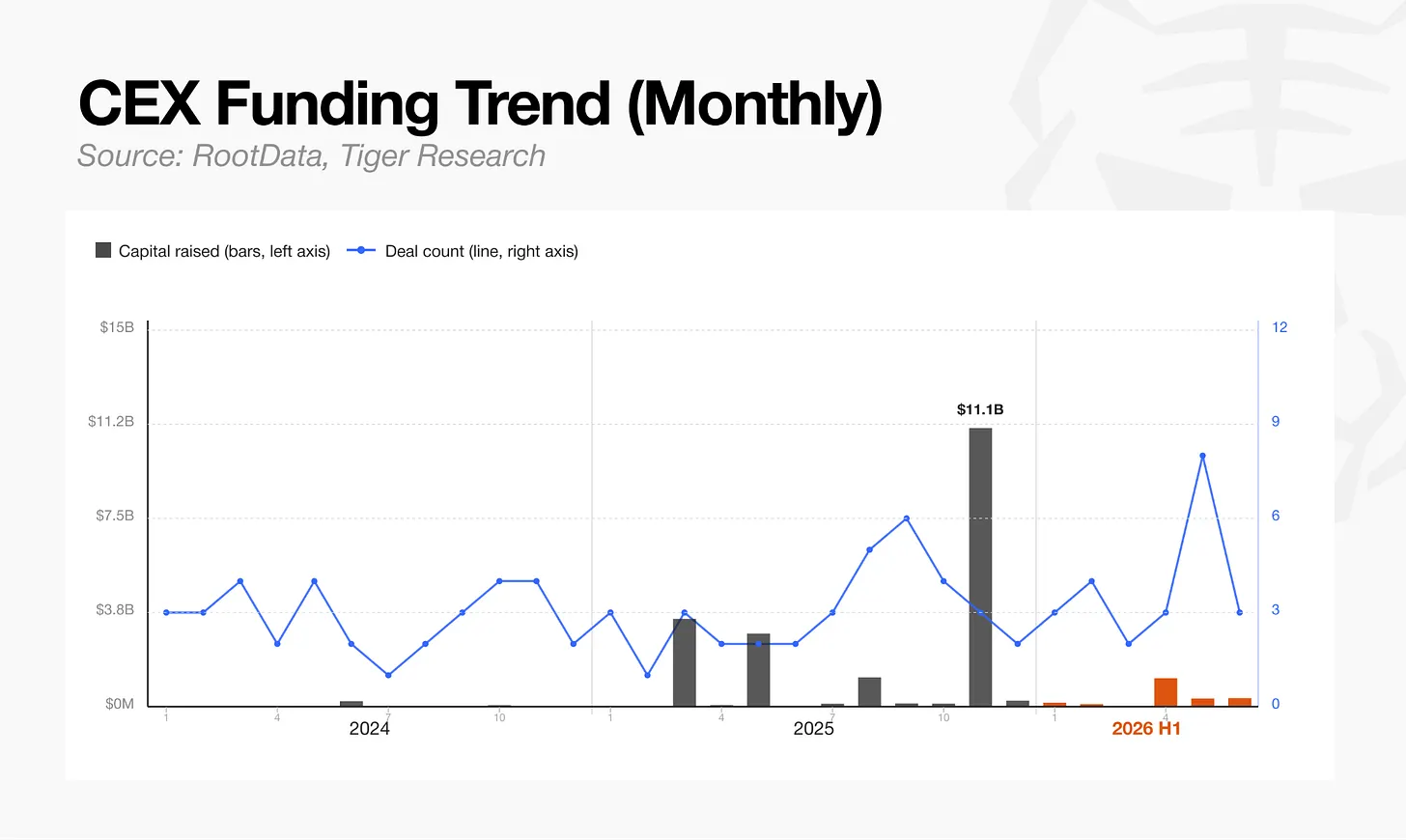

5.4. CEX: Không còn cần gọi vốn mạo hiểm

Tỷ trọng của lĩnh vực Sàn giao dịch tập trung (CEX) trong tổng đầu tư đã tăng vọt từ 3,0% năm 2024 lên 18,2% trong nửa đầu năm 2026. Tuy nhiên, sự tăng trưởng này khó có thể được hiểu là sự mở rộng của quỹ VC truyền thống sang các sàn giao dịch mới, bởi vì chỉ riêng M&A đã chiếm 75,5% tổng đầu tư lĩnh vực CEX được ghi nhận từ năm 2024 đến nửa đầu năm 2026. Tỷ trọng này tăng từ 58,8% năm 2024 lên 78,9% năm 2025, phản ánh mức độ tập trung áp đảo.

Tổng dòng vốn giảm so với mức đỉnh 19,4 tỷ USD khi các giao dịch M&A lớn tập trung vào năm trước, nhưng vẫn cao hơn gấp sáu lần so với mức 340 triệu USD năm 2024. Số lượng giao dịch cũng không chậm lại, duy trì nhịp độ ổn định trên cơ sở nửa năm. 23 giao dịch được ghi nhận trong nửa đầu năm 2026 trung bình 3,8 giao dịch mỗi tháng, nhanh hơn tốc độ 2,8 giao dịch mỗi tháng năm 2024 và 3,0 giao dịch mỗi tháng năm 2025.

Nói cách khác, thị trường đầu tư CEX đang展示 (trưng bày) một cuộc tái洗牌 (tái cấu trúc) tập trung vào một số ít nhà vận hành lớn. Giao dịch Naver mua lại cổ phần Dunamu vẫn đang chịu sự giám sát quy định, nhưng là giao dịch lớn nhất được công bố trong kỳ, tiếp theo là Coinbase mua lại Deribit với giá 2,9 tỷ USD và Kraken mua lại NinjaTrader với giá 1,5 tỷ USD.

Khoản đầu tư chiến lược 2 tỷ USD của quỹ tài sản có chủ quyền Abu Dhabi MGX vào Binance phù hợp với cùng một mô hình.与此同时 (Đồng thời), các bộ phận quỹ VC của các sàn giao dịch lớn hiện có, như OKX Ventures và HashKey Capital, đang tham gia tích cực hơn vào các vòng gọi vốn và mua lại của chính họ. Do đó, những người tham gia CEX ngày càng đóng vai trò kép, vừa là mục tiêu đầu tư vừa là nhà đầu tư chiến lược.

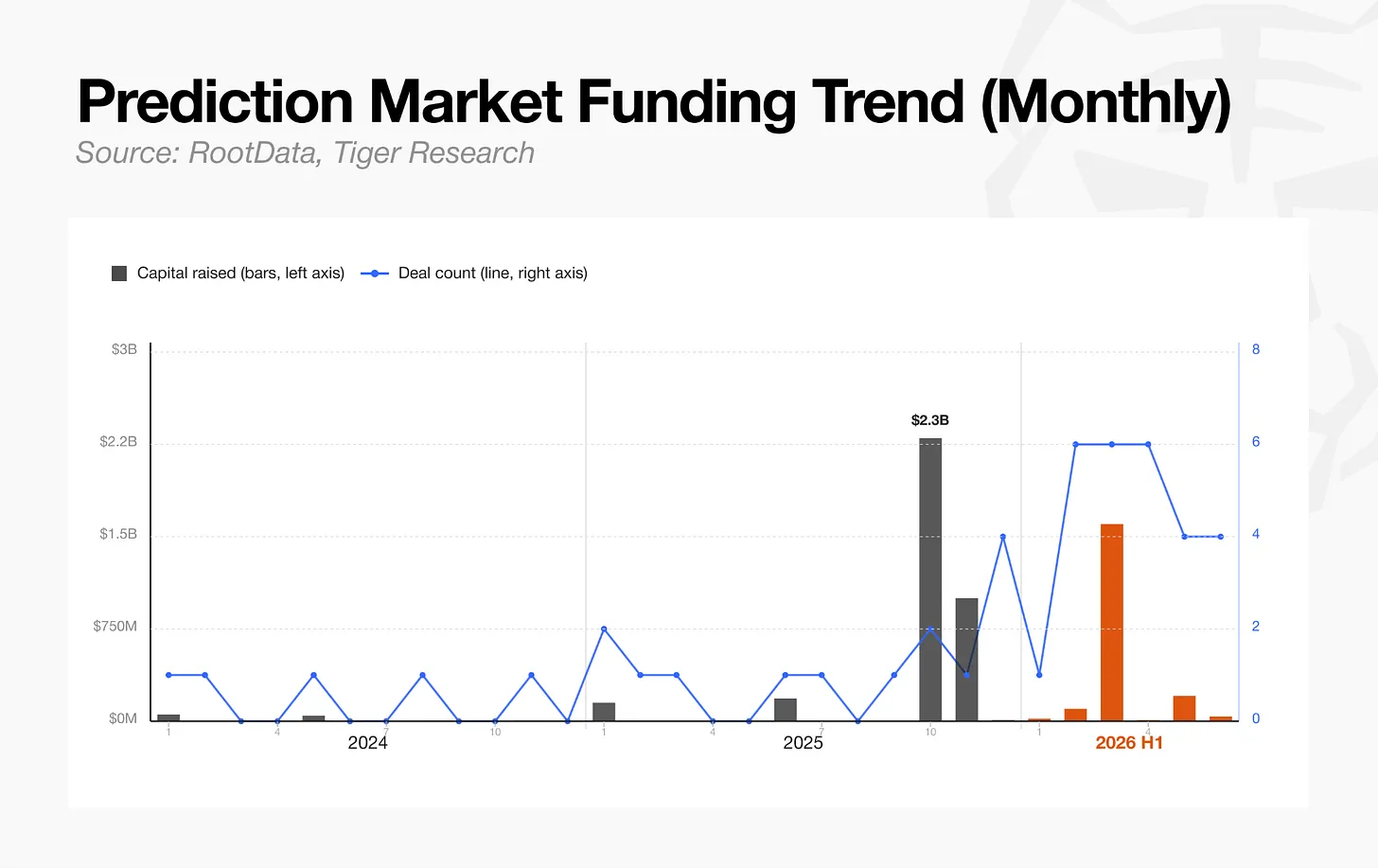

5.5. Thị trường dự đoán: Lĩnh vực mới nổi

Thị trường dự đoán đã trở thành lĩnh vực cung cấp thanh khoản cho các chỉ số vĩ mô thế giới thực như dữ liệu kinh tế, bầu cử và quyết định chính sách. Yếu tố kích hoạt sự tăng trưởng của lĩnh vực này là sự phê duyệt quy định chính thức của Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) vào tháng 5 năm 2025, mở cửa cho dòng vốn lớn từ các quỹ phòng hộ và công ty quản lý tài sản, đưa lĩnh vực này vào dòng chính được quy định.

Kalshi đã tích lũy khối lượng giao dịch hơn 100 tỷ USD vào tháng 6 năm 2026. Nó đã huy động được 1 tỷ USD trong vòng gọi vốn do Paradigm dẫn đầu vào tháng 12 năm 2025, sau đó là thêm 1 tỷ USD nữa do Coatue dẫn đầu.

Polymarket đã huy động vốn từ nhà vận hành sàn giao dịch truyền thống chính Intercontinental Exchange (ICE). Vào tháng 10 năm 2025, ICE cam kết đầu tư tối đa 2 tỷ USD, triển khai thực tế 1 tỷ USD, và thêm 600 triệu USD vào tháng 3 năm 2026, tổng đầu tư tích lũy khoảng 1,6 tỷ USD.

Lĩnh vực thị trường dự đoán không phải là lĩnh vực của nhiều dự án mới cạnh tranh, mà đang hình thành một cấu trúc mà các tổ chức tài chính truyền thống và vốn tổ chức hàng đầu liên tục bơm các vòng lớn vào hai người tham gia đầu tiên获得 (đạt được) sự phê duyệt quy định.

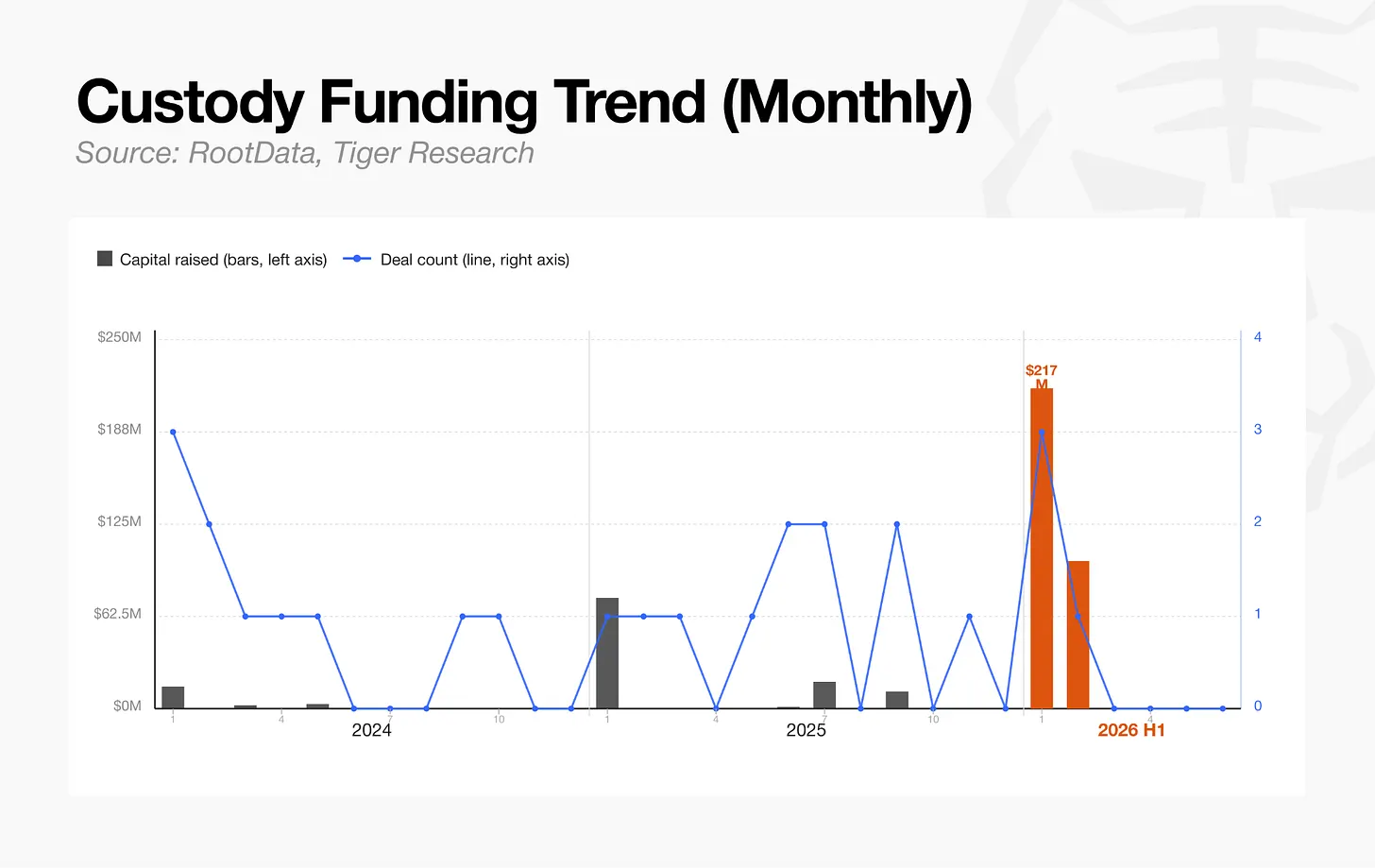

5.6. Lưu ký: Bình lặng nhưng mạnh mẽ

Lĩnh vực lưu ký đã tăng trưởng gấp mười lăm lần, từ 20,4 triệu USD năm 2024 lên 317,1 triệu USD trong nửa đầu năm 2026. Trong nửa đầu năm 2026, Anchorage đã huy động được khoản đầu tư chiến lược 100 triệu USD, có nghĩa là chỉ riêng Anchorage đã chiếm khoảng một phần ba tổng đầu tư của tất cả các lĩnh vực trong kỳ.

Đối với các công ty quản lý tài sản tổ chức trực tiếp nắm giữ tài sản crypto, cơ sở hạ tầng lưu ký đáp ứng các yêu cầu quy định là rất quan trọng. Lĩnh vực này tăng trưởng cùng với nhu cầu của tổ chức đối với dịch vụ quản lý tài sản và lưu ký crypto.

Các lĩnh vực được thảo luận ở trên có một điểm chung: mỗi lĩnh vực đều duy trì một cơ sở dòng vốn ổn định thông qua các vòng gọi vốn được mô tả ở đây, trong mỗi trường hợp, nhu cầu cơ sở hạ tầng này được tạo ra bởi nhu cầu của tổ chức khi tham gia thị trường.

6. Tiêu chuẩn mới của vốn crypto: Từ đặt cược đến kiểm soát

Nhìn chung, trọng tâm của đầu tư crypto đã chuyển từ việc gieo hạt ngắn hạn sang sở hữu cổ phần trong cơ sở hạ tầng và giao thức.

Trước khi Bitcoin ETF được phê duyệt và môi trường quy định được cải thiện năm 2024, thị trường crypto là một lĩnh vực đặt cược không phân biệt, bị chi phối bởi các khoản đầu tư theo câu chuyện nhỏ phân tán trong nhiều dự án. Chiến lược này cuối cùng dẫn đến sự sụp đổ của các lĩnh vực Game và NFT, và sự loại bỏ của các VC tiếp tục theo đuổi chiến lược này.

Ngược lại, mục tiêu vốn ngày nay không phải là đặt cược ngắn hạn, mà là giành quyền kiểm soát dài hạn đối với các mục tiêu đầu tư và cơ sở hạ tầng trên chuỗi. Nó tập trung số tiền lớn vào một số ít mục tiêu đã có cấu trúc doanh thu có thể kiểm toán và giấy phép quy định, hoặc trực tiếp mua lại cổ phần để kiểm soát cơ sở hạ tầng本身 (chính nó).

Trong quá khứ, đầu tư vào các dự án sớm là tín hiệu mà VC gửi đến thị trường. Hành động đầu tư được hiểu là sự tham gia của dòng tiền thông minh, từ đó đẩy giá token lên hoặc thu hút sự tham gia của bán lẻ vào giai đoạn sớm. Ngày nay, vốn cấu trúc trực tiếp mua lại cơ sở hạ tầng và có được giấy phép sẽ không phát ra tín hiệu như vậy để bán lẻ theo dõi.

Các nhà đầu tư bán lẻ不再 (không còn) phản ứng mạnh mẽ với tin tức đầu tư của VC, nguyên nhân cơ bản là bản thân vốn thị trường đã trải qua sự thay đổi cấu trúc này. Các nhà đầu tư bán lẻ giờ đây cũng cần cân nhắc các khoản đầu tư tiềm năng với sự thận trọng tương tự mà các VC hiện đang áp dụng. Chiến lược đặt cược cũ不再 (không còn) phục vụ các nhà đầu tư bán lẻ hoặc VC.

Về RootData

RootData là nền tảng dữ liệu tài sản Web3 được ra mắt vào đầu năm 2022, cung cấp cơ sở dữ liệu đầu tư và gọi vốn hệ thống cho các nhà đầu tư crypto và người sáng lập. Nó hiện xử lý hơn 3,4 triệu lượt truy vấn tìm kiếm mỗi tháng, được hơn 2 triệu người dùng crypto sử dụng. Dữ liệu và nghiên cứu của RootData đã được các phương tiện truyền thông và tổ chức chính trích dẫn, bao gồm Wall Street Journal, Cointelegraph, Binance Research và The Block. Nền tảng xây dựng thông tin cần thiết cho quyết định của nhà đầu tư, từ việc phát hiện các dự án crypto đến theo dõi gọi vốn và phân tích nhà đầu tư.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News