Báo cáo BlackRock: Đợt sóng AI lần này đã tăng tới「nửa chừng」của bong bóng Internet năm 2000, một chỉ số đã bật đèn đỏ

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo BlackRock: Đợt sóng AI lần này đã tăng tới「nửa chừng」của bong bóng Internet năm 2000, một chỉ số đã bật đèn đỏ

Giờ phút này, cũng như giờ phút ấy?

Tác giả: Thứ Hai, TechFlow

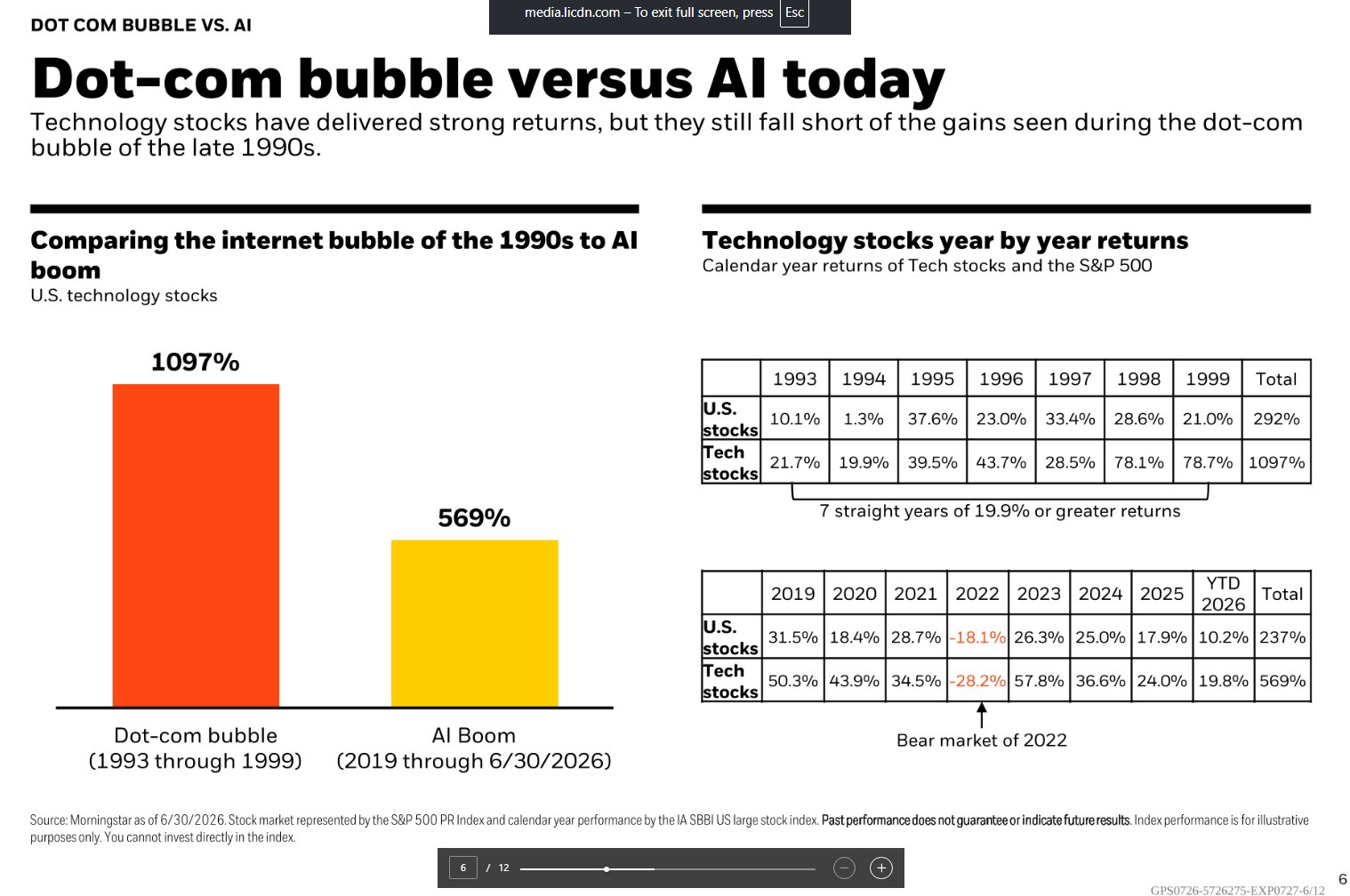

TechFlow Đọc dẫn: Báo cáo mới nhất của BlackRock đã so sánh trực tiếp thị trường giá lên AI hiện tại với bong bóng internet thập niên 1990: Từ 1993 đến 1999, cổ phiếu công nghệ Mỹ tăng lũy kế 1097%, từ 2019 đến nay đà tăng AI lũy kế 569%. Mức tăng chỉ bằng một nửa so với thời kỳ đó, nhưng tỷ lệ P/E Shiller của S&P 500 đã quay lại mức 40 lần (ngang bằng đỉnh bong bóng năm 2000), tỷ trọng cổ phiếu công nghệ trong vốn hóa thị trường chứng khoán Mỹ đã vượt 37.5%, cao hơn thời kỳ bong bóng internet.

Kết luận của BlackRock là: AI không phải là bong bóng, nhưng với điều kiện tăng trưởng lợi nhuận có thể được hiện thực hóa.

Trong bình luận hàng tuần mới nhất được công bố vào ngày 7 tháng 7, BlackRock đã trực tiếp phản hồi câu hỏi nóng nhất thị trường: AI có phải là bong bóng không?

Câu trả lời mà công ty quản lý tài sản lớn nhất toàn cầu này đưa ra là: Điểm mấu chốt không nằm ở việc định giá đang ở vị trí nào so với lịch sử, mà nằm ở việc tăng trưởng lợi nhuận có thể duy trì hay không. Đồng thời, nhà phân tích Mike Zaccardi đã chia sẻ biểu đồ so sánh dữ liệu từ một tệp trình bày nội bộ của BlackRock trên nền tảng X, so sánh trực quan bong bóng internet từ 1993 đến 1999 với đà tăng AI từ 2019 đến nay. Nguồn dữ liệu từ Morningstar, tính đến ngày 30 tháng 6 năm 2026.

Kết luận thẳng thắn: Đà tăng AI lũy kế tăng 569%, chỉ hơn một nửa so với mức 1097% của thời kỳ bong bóng internet. Nhưng vấn đề quan trọng hơn mức tăng là, liệu nền tảng cơ bản hỗ trợ đợt tăng này có vững chắc hơn so với thời kỳ đó hay không.

Cổ phiếu công nghệ tăng 569% trong 7.5 năm, cùng kỳ bong bóng internet tăng 1097%

Theo dữ liệu Morningstar được BlackRock trích dẫn, trong 7 năm từ 1993 đến 1999, cổ phiếu công nghệ Mỹ tăng lũy kế 1097%, cùng kỳ thị trường chứng khoán Mỹ tổng thể tăng 292%. Cổ phiếu công nghệ liên tiếp 7 năm có tỷ suất sinh lời hàng năm không dưới 19.9%, trong đó năm 1998 và 1999 lần lượt đạt 78.1% và 78.7%.

Trong chu kỳ đà tăng AI từ 2019 đến ngày 30 tháng 6 năm 2026, lợi nhuận lũy kế của cổ phiếu công nghệ là 569%, cùng kỳ lợi nhuận tổng thể của thị trường chứng khoán Mỹ là 237%. Giai đoạn này trải qua mức điều chỉnh giảm mạnh năm 2022 (cổ phiếu công nghệ giảm 28.2% cả năm), nhưng năm 2023 phục hồi 57.8%, năm 2024 và 2025 lần lượt tăng 36.6% và 24.0%, nửa đầu năm 2026 tăng thêm 19.8%.

Sự phân hóa của hai chu kỳ thể hiện ở giai đoạn sau. Hai năm cuối của bong bóng internet tăng tốc hướng tới đỉnh, mức tăng lũy kế năm 1998 và 1999 gần 200%; giai đoạn tăng tốc của đà tăng AI xuất hiện vào năm 2023 (phục hồi từ đáy năm 2022), nhưng sau đó mức tăng hàng năm dần thu hẹp. Nói cách khác, nhịp điệu của đà tăng AI kiềm chế hơn so với bong bóng internet, nhưng còn bao xa nữa mới đến giai đoạn «đạt đỉnh», sự phân kỳ của thị trường đang gia tăng.

Tỷ lệ P/E Shiller quay lại 40 lần, nhưng P/E dự phóng chỉ 21 lần

Tỷ lệ P/E Shiller (Shiller CAPE) của S&P 500 đã leo lên mức 40 lần, quay lại mức thời kỳ bong bóng internet. Đây là chỉ số cổ điển đo lường xem định giá dài hạn có quá nóng hay không, được tính bằng lợi nhuận bình quân đã điều chỉnh lạm phát trong 10 năm qua. 40 lần có nghĩa là nhà đầu tư đã trả 40 đô la cho mỗi đô la lợi nhuận bình quân dài hạn, trong lịch sử chỉ đạt mức tương tự vào khoảng năm 2000.

Nhưng BlackRock chỉ ra rằng, tỷ lệ P/E dự phóng 12 tháng cung cấp một góc nhìn cân bằng hơn. Hiện ở mức khoảng 21 lần, định giá trông không quá phóng đại, nguyên nhân là do kỳ vọng lợi nhuận tăng cùng với giá cổ phiếu.

Lợi nhuận quý hai của S&P 500 dự kiến tăng 23% so với cùng kỳ, đây là quý thứ bảy liên tiếp ghi nhận tăng trưởng hai con số. BlackRock nhấn mạnh, tốc độ tăng lợi nhuận này cực kỳ hiếm gặp trong lịch sử. Giám đốc Đầu tư của BlackRock Rick Rieder tiết lộ tại Hội nghị thượng đỉnh CEO CNBC vào ngày 2 tháng 6 rằng, tỷ lệ P/E hiện tại của 7 gã khổng lồ công nghệ Mag 7 là 26 lần, tốc độ tăng lợi nhuận dự kiến vượt 30% (tốc độ tăng tổng hợp khoảng 27.6%), tỷ lệ P/E dự phóng của S&P 500 là 21 lần, dự báo tăng trưởng lợi nhuận một năm cao hơn 20% một chút.

Sự phân裂 của hai chỉ số tạo thành mâu thuẫn cốt lõi của thị trường hiện tại: Chỉ số định giá dài hạn đã phát ra tín hiệu bong bóng, nhưng động lực lợi nhuận ngắn hạn vẫn đang hỗ trợ cho định giá cao.

Tỷ trọng vốn hóa cổ phiếu công nghệ chiếm 37.5%, vượt qua thời kỳ bong bóng internet

Theo dữ liệu của Morningstar, tính đến ngày 31 tháng 5 năm 2026, tỷ trọng cổ phiếu công nghệ trong vốn hóa thị trường chứng khoán Mỹ đã đạt 37.5%, vượt qua mức thời kỳ bong bóng internet cuối thập niên 1990. Con số này chưa bao gồm Alphabet và Meta được phân loại vào khối dịch vụ truyền thông, cũng như Amazon được phân loại vào hàng hóa không thiết yếu. Nếu cộng thêm những gã khổng lồ tham gia sâu vào AI này, mức độ tập trung thực tế còn cao hơn.

Sức dẫn dắt thị trường đang lan tỏa từ «Mag 7» sang nhóm hưởng lợi AI rộng hơn. Một biệt danh thị trường mới «MANGOS» đã xuất hiện, đại diện cho Meta, Anthropic, Nvidia, Google, OpenAI và SpaceX. Chỉ số AI thế hệ tiếp theo toàn cầu của Morningstar đã tăng lũy kế khoảng 45% vào tháng 4 và tháng 5 năm 2026, sau đó giảm vào tháng 6.

Rủi ro tập trung là một trong những đặc điểm giống nhau nhất giữa thị trường hiện tại và bong bóng internet. Cuối năm 1999, một số ít công ty như Cisco, Intel, Microsoft, Oracle đã dẫn dắt đợt nước rút cuối cùng của Nasdaq. Nhóm dẫn đầu AI hiện tại tuy khả năng sinh lời mạnh hơn nhiều so với thời đó, nhưng một khi tốc độ tăng lợi nhuận không đạt kỳ vọng, hiệu ứng bán tháo ồ ạt do nắm giữ tập trung cũng khó tránh khỏi.

Luận điểm cốt lõi của BlackRock: Phán đoán «bong bóng» bản thân nó đã là một cược lớn

BlackRock đã đưa ra một phát biểu đáng suy ngẫm trong bình luận hàng tuần: Việc đi đến kết luận AI đã trở thành bong bóng, bản thân nó đã là một phán đoán lớn, bởi vì nó giả định công nghệ AI sẽ không mang lại đột phá về năng suất và tăng trưởng bền vững.

BlackRock cho rằng, AI cung cấp khả năng thực hiện «đột phá tăng trưởng vĩnh viễn» thông qua đẩy nhanh đổi mới, nhưng các khoản đầu tư cần thiết để xây dựng tương lai đang củng cố sự khan hiếm. Dựa trên đó, BlackRock tập trung vào ba chủ đề trong triển vọng giữa năm 2026: Sự khan hiếm AI (điện lực, lưới điện, chip và nút thắt trung tâm dữ liệu), thu nhập bền vững (tài sản tín dụng kỳ hạn ngắn) và đầu tư theo chủ đề vượt qua phân loại tài sản truyền thống.

BlackRock duy trì vị thế overweight đối với thị trường chứng khoán Mỹ, ưu tiên các yếu tố đầu vào khan hiếm cần thiết cho hệ thống AI.

Nhưng những giọng điệu phản biện cũng rõ ràng. Morningstar chỉ ra trong báo cáo thị trường mới nhất rằng, mức độ tập trung của cổ phiếu công nghệ trong thị trường Mỹ đã vượt qua mức bong bóng internet, những lo ngại về lãi suất cao, định giá cao và đầu tư AI quá mức đang đan xen. Nghiên cứu của Fidelity thì chỉ ra rằng, tỷ lệ giữa chi tiêu vốn và dòng tiền tự do hiện thấp hơn 1, có nghĩa là các doanh nghiệp hiện chủ yếu dùng vốn tự có thay vì vay nợ để đầu tư AI. Điều này tạo thành sự tương phản rõ rệt với thời kỳ bong bóng internet khi tỷ lệ này gần 4 lần.

Đối với nhà đầu tư, vấn đề cốt lõi đã chuyển từ «đà tăng AI có thể tăng bao nhiêu» sang «tốc độ tăng lợi nhuận AI còn có thể duy trì trong bao lâu». BlackRock cược vào việc hiện thực hóa lợi nhuận, những người xem giảm cược vào việc lợi nhuận đạt đỉnh. Mùa báo cáo tài chính nửa cuối năm 2026 sẽ là cửa sổ then chốt để kiểm tra hai phán đoán này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News