Phân tích báo cáo Bernstein: Tác nhân AI thúc đẩy bùng nổ nhu cầu CPU, TAM chip giao diện bộ nhớ tăng gấp ba lần trong ba năm lên 20 tỷ USD

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo Bernstein: Tác nhân AI thúc đẩy bùng nổ nhu cầu CPU, TAM chip giao diện bộ nhớ tăng gấp ba lần trong ba năm lên 20 tỷ USD

Chip giao tiếp bộ nhớ đang chuyển từ vai trò phụ"theo chu kỳ DRAM"thành người hưởng lợi trực tiếp của"sự mở rộng sức mạnh tính toán AI".

Viết bởi: Rita

TechFlow Dẫn Đọc

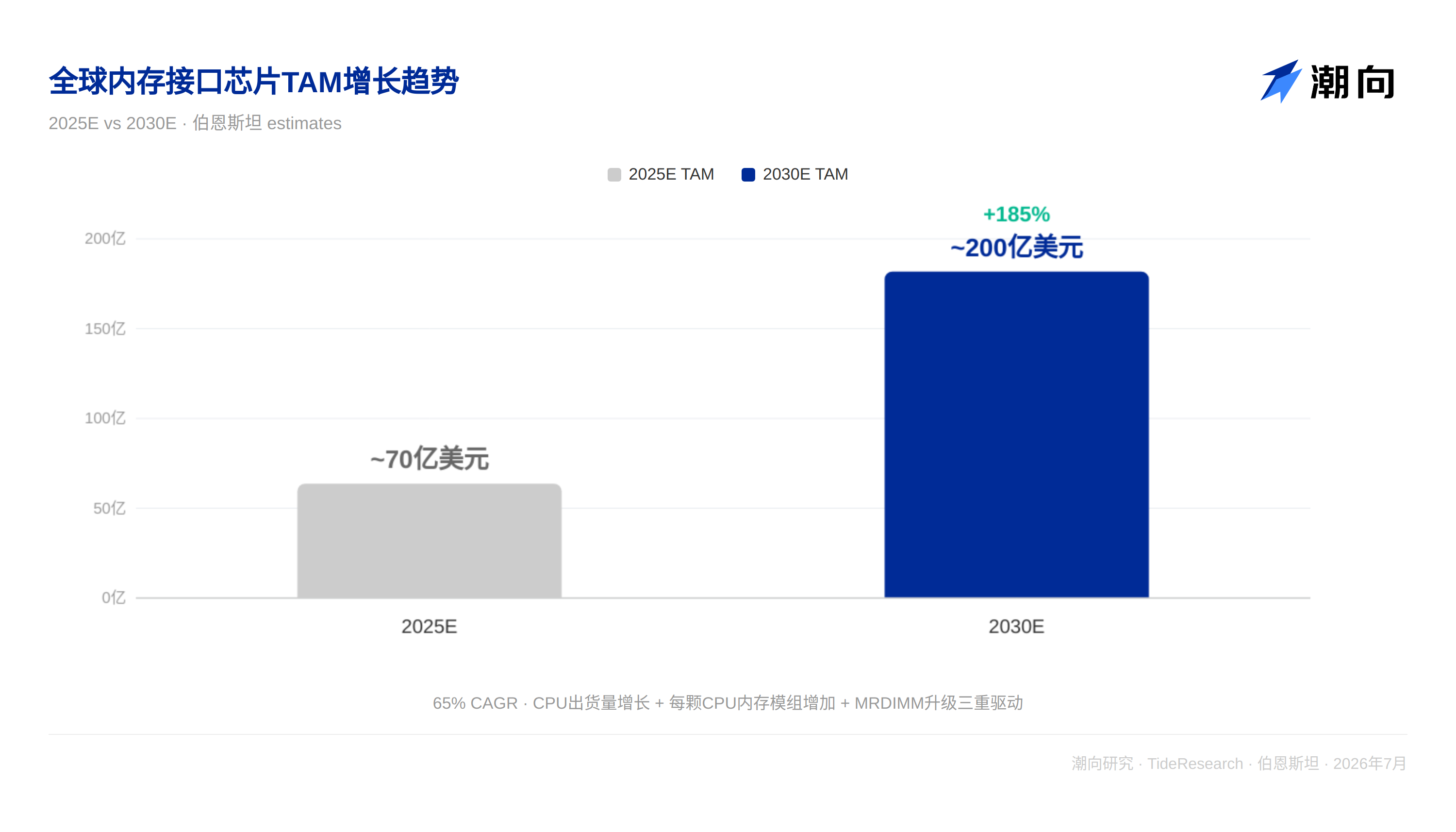

Bernstein công bố báo cáo chuyên sâu về chip giao diện bộ nhớ vào ngày 9 tháng 7, chỉ ra rằng AI đang chuyển dịch từ cường độ huấn luyện sang cường độ suy luận, CPU đang trở lại vai trò là bộ điều phối cốt lõi trong khối lượng công việc AI Agent, thúc đẩy tăng trưởng cấu trúc về sản lượng xuất xưởng CPU máy chủ. Báo cáo điều chỉnh mạnh TAM toàn cầu cho chip giao diện bộ nhớ lên 20 tỷ USD vào năm 2030 (trước đó khoảng 7 tỷ USD), tương ứng với tốc độ tăng trưởng kép hàng năm 65% trong 5 năm. Giá mục tiêu cổ phiếu A của Montage Technology được điều chỉnh từ 220 NDT lên 400 NDT, cổ phiếu H từ 320 HKD lên 520 HKD, đều duy trì đánh giá Outperform. Giá mục tiêu của Renesas Electronics là 6.300 JPY, cũng duy trì đánh giá Outperform.

Ba động lực lớn cộng hưởng, TAM từ 7 tỷ nhảy lên 200 tỷ

Bernstein nhận định, chip giao diện bộ nhớ đang đón nhận một cửa sổ hiếm hoi nơi ba lợi ích cấu trúc đồng thời cộng hưởng.

Động lực thứ nhất là sản lượng xuất xưởng CPU máy chủ tăng tốc. Trong khối lượng công việc AI Agent, các nhiệm vụ mà CPU đảm nhận như lập lịch tác vụ, quản lý bộ nhớ đệm KV, kiểm tra bảo mật thời gian thực... có thể chiếm 50% đến 90% thời gian hoàn thành tác vụ. AMD gần đây đã gấp đôi dự báo TAM toàn cầu cho CPU máy chủ x86 năm 2030 lên 120 tỷ USD, xác nhận xu hướng này. Bernstein dự kiến sản lượng xuất xưởng CPU máy chủ toàn cầu (không bao gồm CPU độc quyền của Nvidia) sẽ tăng từ 30,6 triệu chiếc năm 2025 lên 89,3 triệu chiếc năm 2030, tương ứng với tốc độ tăng trưởng kép hàng năm 24%.

Động lực thứ hai là số lượng mô-đun DRAM gắn trên mỗi CPU tiếp tục tăng. Để tối đa hóa tỷ lệ sử dụng bộ tăng tốc, các máy chủ AI thường nâng tỷ lệ lấp đầy khe cắm DIMM lên 70% đến 80%, cao hơn nhiều so với mức khoảng 50% của máy chủ phổ thông. Khi số lượng kênh CPU tiến hóa từ 8 kênh lên 12 kênh, 16 kênh, nhu cầu chip giao diện bộ nhớ trên mỗi CPU sẽ tăng gấp đôi trực tiếp.

Động lực thứ ba là sự nhảy vọt về giá trị trên mỗi mô-đun nhờ nâng cấp MRDIMM. MRDIMM sử dụng kiến trúc "1 chip MRCD + 10 chip MDB", trong khi RDIMM truyền thống chỉ cần 1 chip RCD. Giá trị chip giao diện bộ nhớ mỗi mô-đun tăng vọt từ khoảng 7 USD lên 70 đến 80 USD, tăng khoảng 10 lần. Bernstein dự kiến tỷ lệ thâm nhập của MRDIMM sẽ tăng từ khoảng 3% năm 2026 lên 25% năm 2030.

Ba động lực này tạo ra hiệu ứng nhân chứ không phải cộng đơn giản. Bernstein điều chỉnh TAM năm 2030 từ khoảng 7 tỷ USD lên 20 tỷ USD.

MRDIMM tại sao thành công? Ba khác biệt cấutrúc

Câu hỏi thị trường thường hỏi nhất là: LRDIMM thời DDR4 chưa bao giờ vượt quá tỷ lệ thâm nhập 1%, vậy MRDIMM dựa vào đâu để khác biệt?

Bernstein đưa ra ba khác biệt cấu trúc. Thứ nhất, LRDIMM giải quyết sai vấn đề, nó tăng dung lượng nhưng không tăng băng thông, trong khi thời DDR4 dung lượng không phải là nút thắt. MRDIMM đồng thời giải quyết cả hai khía cạnh dung lượng và băng thông, kiến trúc ghép kênh của nó làm tăng gấp đôi băng thông mỗi mô-đun, đánh thẳng vào nút thắt băng thông của khối lượng công việc AI. Thứ hai, RDIMM "đủ tốt" trong thời đại DDR4, nhưng ở tốc độ trên 8800MT/s của DDR5 thì không thể duy trì tính toàn vẹn tín hiệu, việc chuyển dịch sang MRDIMM là do quy luật vật lý thúc đẩy, chứ không phải do marketing. Thứ ba, cả Intel và AMD đều không công bố lộ trình sản phẩm DDR5 LRDIMM, trong khi MRDIMM nhận được sự hỗ trợ rõ ràng từ hai nền tảng CPU lớn.

Ngoài ra, máy chủ AI đã tạo ra một cơ sở khách hàng không tồn tại trong thời đại DDR4, máy chủ AI lấp đầy khe cắm DIMM và đẩy mọi thông số kỹ thuật đến giới hạn, là nhóm khách hàng tự nhiên nhất cho MRDIMM vốn theo đuổi băng thông tối đa. Giá DRAM tăng cũng đang thu hẹp khoảng cách chi phí giữa MRDIMM và RDIMM, tiếp tục giảm lực cản chuyển dịch.

Cục diện độc quyền nhóm: Ba công ty kiểm soát hơn 90% thị phần, rào cản cực sâu

Thị trường chip giao diện bộ nhớ là một ví dụ điển hình trong sách giáo khoa về độc quyền nhóm. Montage Technology (khoảng 37%), Renesas (khoảng 36%), Rambus (khoảng 20%) ba công ty tổng cộng chiếm khoảng 92% thị phần toàn cầu.

Rào cản gia nhập cực cao. Chứng nhận tiêu chuẩn JEDEC yêu cầu chip phải được xác minh bởi nhiều bên như nhà sản xuất DRAM, nền tảng CPU, nhà máy mô-đun, CSP..., toàn bộ quy trình thường cần 18 đến 24 tháng. Bất kỳ lỗi thiết kế nào hoặc thất bại về khả năng tương tác đều có thể khiến nhà cung cấp bị loại bỏ hoàn toàn. Ngoài ra, RCD và MRCD là các bộ phận phức tạp nhất về mặt kỹ thuật trong bộ chip DIMM, sử dụng quy trình CMOS tiên tiến nhất, DDR4 RCD trên nền tảng 40nm, DDR5 thế hệ đầu tiên RCD bắt đầu từ 28nm, trong tương lai sẽ tiến hóa xuống dưới 10nm. Ba nhà cung cấp đều tham gia sâu vào việc xây dựng tiêu chuẩn JEDEC, Montage và Renesas thậm chí là thành viên Hội đồng quản trị JEDEC, vừa định nghĩa tiêu chuẩn vừa thiết lập ngưỡng mà người mới gia nhập phải vượt qua.

Trong lĩnh vực MRDIMM, Montage và Renesas cùng dẫn đầu sản phẩm thế hệ đầu tiên, Rambus chọn bỏ qua thế hệ đầu để trực tiếp tham gia thế hệ thứ hai. Cuộc cạnh tranh ở MRDIMM thế hệ thứ hai (12.800MT/s) sẽ cân bằng hơn.

MontageTechnology: Mã chứng khoán AI hiếm, cổ phiếu H hưởngmức premium

Bernstein điều chỉnh giá mục tiêu cổ phiếu A của Montage lên 400 NDT (trước đó 220 NDT), dựa trên hệ số P/E rolling 50 lần cho 2027Q3-2028Q2; Giá mục tiêu cổ phiếu H là 520 HKD (trước đó 320 HKD), ngụ ý mức premium cổ phiếu A khoảng 15%.

Mức premium cổ phiếu H phản ánh việc các nhà đầu tư toàn cầu coi Montage là mã chứng khoán phơi nhiễm AI Trung Quốc hiếm hoi, và không đối mặt với rủi ro địa chính trị trực tiếp từ Danh sách Entity hoặc kiểm soát xuất khẩu như các công ty bán dẫn Trung Quốc khác. Cổ phiếu H do thời gian khóa hạn chế khiến nguồn cung lưu hành hạn chế, mức premium dự kiến sẽ duy trì trong ngắn hạn.

Động lực tăng trưởng của Montage đến từ ba khía cạnh: sản lượng chip giao diện tăng nhờ tỷ lệ thâm nhập MRDIMM tăng, nhu cầu giao diện bộ nhớ được thúc đẩy bởi tăng trưởng sản lượng CPU, và đóng góp từ các nghiệp vụ mới như PCIe Retimer. Bernstein dự kiến EPS của Montage năm 2027/2028 sẽ lần lượt đạt 5,68 NDT/10,82 NDT.

Góc Nhìn TechFlow

Phán đoán cốt lõi nhất trong báo cáo này của Bernstein là: Chip giao diện bộ nhớ đang chuyển từ vai trò phụ "đi theo chu kỳ DRAM" thành người hưởng lợi trực tiếp của "mở rộng sức mạnh tính toán AI". Việc định giá lại vai trò của CPU trong kỷ nguyên AI Agent, từ "người đứng ngoài" khi huấn luyện thành "tổng chỉ huy" khi suy luận, là điểm khởi đầu của toàn bộ logic. Hiệu ứng nhân từ sự cộng hưởng của ba động lực khiến TAM nhảy từ khoảng 7 tỷ lên 20 tỷ, mức nhảy vọt về quy mô này cực kỳ hiếm gặp trong các phân ngành bán dẫn.

Liệu MRDIMM có thành công hay không là biến số then chốt để xác minh toàn bộ câu chuyện. Bài học thất bại của LRDIMM cho thấy, nâng cấp công nghệ phải đồng thời giải quyết nút thắt thực sự (băng thông chứ không phải dung lượng), nhận được sự hỗ trợ rõ ràng từ nền tảng CPU, và có cơ sở khách hàng đủ lớn. Sự bùng nổ của máy chủ AI vừa vặn đáp ứng đủ ba điều kiện này.

Mức premium của cổ phiếu H Montage so với cổ phiếu A đáng để lưu ý. Mức premium do nguồn cung lưu hành hạn chế của thị trường chứng khoán Hồng Kông có thể duy trì trong ngắn hạn, nhưng tồn tại rủi ro thu hẹp sau khi kết thúc thời gian khóa. Đối với các nhà đầu tư cổ phiếu A, logic về sự khan hiếm của Montage và logic về mức premium cổ phiếu H hoàn toàn trái ngược, cổ phiếu A không có chiết khấu địa chính trị, nhưng cũng mất đi mức premium khan hiếm của cổ phiếu H. Sự biến động động của chênh lệch giá giữa hai thị trường bản thân nó đã là một tín hiệu giao dịch đáng để theo dõi liên tục.

Tuyên bố Miễn trừ Trách nhiệm

Bài viết này là sự tổng hợp và diễn giải của Nghiên Cứu TechFlow đối với báo cáo nghiên cứu của công ty chứng khoán bên thứ ba (Bernstein, ngày 9 tháng 7 năm 2026). Các đánh giá, giá mục tiêu, dự báo lợi nhuận và các phán đoán liên quan được trích dẫn trong bài đều là quan điểm của các nhà phân tích của công ty chứng khoán đó, chỉ đại diện cho lập luận của tổ chức thuộc về họ, không đại diện cho quan điểm của Nghiên Cứu TechFlow, và cũng không cấu thành bất kỳ lời khuyên đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên được sử dụng làm cơ sở để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News