Phân tích báo cáo nghiên cứu của Goldman Sachs: Sản lượng xuất xưởng PC giảm lần đầu tiên sau 9 quý, thiếu hụt linh kiện kéo dài đến năm 2028

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo nghiên cứu của Goldman Sachs: Sản lượng xuất xưởng PC giảm lần đầu tiên sau 9 quý, thiếu hụt linh kiện kéo dài đến năm 2028

Các hãng lớn đang chiếm lĩnh thị phần của các hãng nhỏ nhờ vào năng lực quản lý chuỗi cung ứng.

Biên soạn: Rita

TechFlow Điểm Tin

Goldman Sachs ngày 8 tháng 7 công bố phân tích dữ liệu sơ bộ về sản lượng PC IDC 2Q26. Sản lượng PC trong quý đạt 68,2 triệu đơn vị, giảm 4,9% so với cùng kỳ, chấm dứt mức tăng trưởng dương liên tiếp trong 9 quý. Goldman Sachs quy nguyên nhân sụt giảm là do tình trạng thiếu hụt liên tục các linh kiện quan trọng như chip lưu trữ, bộ nhớ, cũng như việc giá bán máy nguyên chiếc tăng cao do đó kìm hãm nhu cầu cuối cùng. Tình trạng căng thẳng nguồn cung dự kiến kéo dài đến đầu năm 2028, các hãng lớn đang giành lấy thị phần của các hãng nhỏ nhờ khả năng quản lý chuỗi cung ứng.

Chấm dứt tăng trưởng 9 quý, thiếu hụt linh kiện là nguyên nhân chính

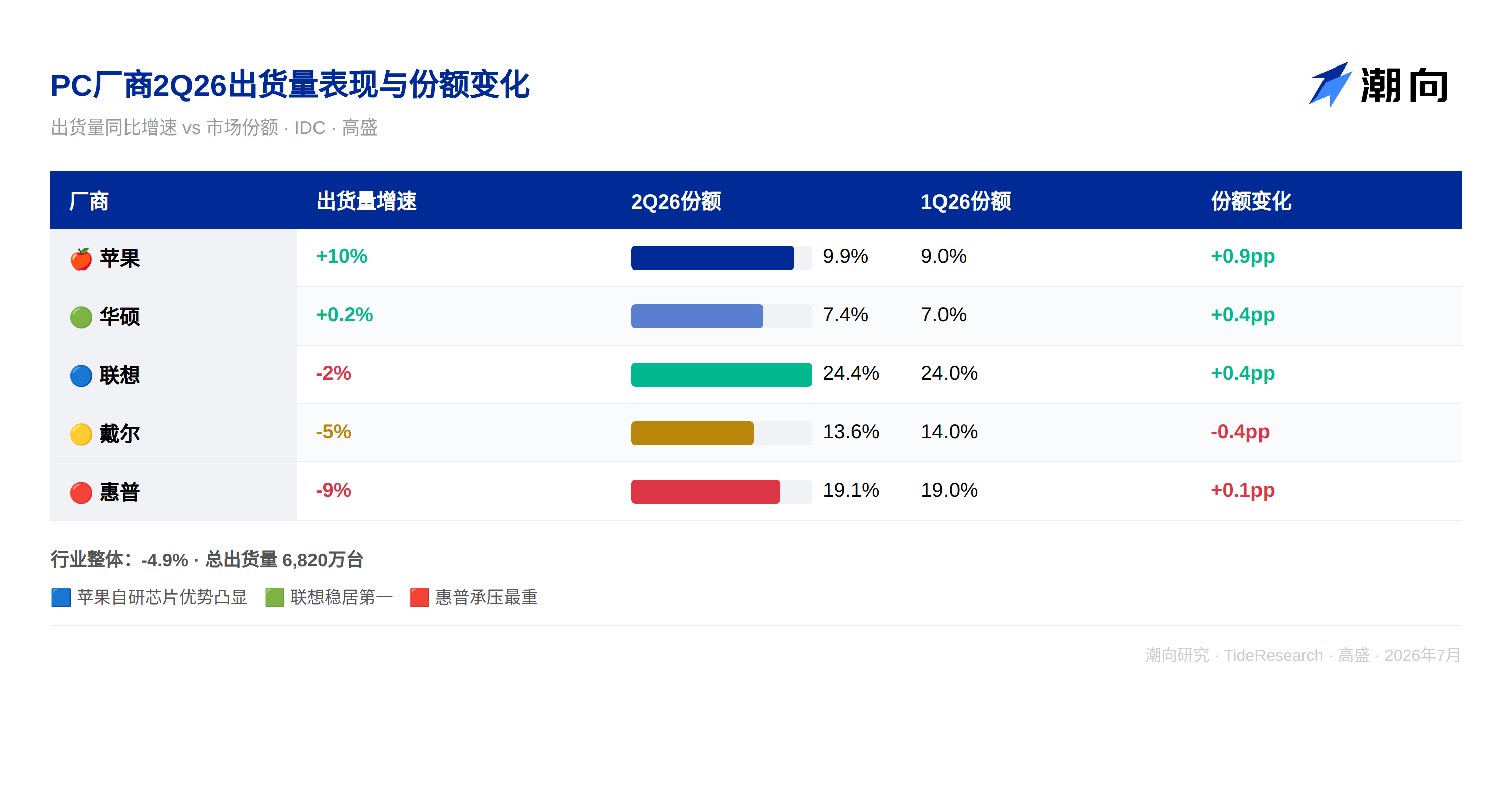

Sản lượng PC 2Q26 đạt 68,2 triệu đơn vị, giảm 4,9% so với cùng kỳ. Trước đó, ngành PC đã duy trì tăng trưởng dương liên tiếp trong 9 quý, việc chấm dứt xu hướng này có nghĩa là ngành đang bước vào một giai đoạn hoàn toàn khác. Lần trước ngành PC ghi nhận mức giảm theo quý so với cùng kỳ phải truy ngược về quý 4 năm 2023, bối cảnh khi đó là cú đúp từ việc nhu cầu bị cạn kiệt sau đại dịch và tồn kho dư thừa. Logic của lần sụt giảm này hoàn toàn khác, không phải là không còn nhu cầu, mà là không thể sản xuất ra hàng.

Goldman Sachs trích dẫn phân tích của IDC chỉ ra rằng động lực cốt lõi của sự sụt giảm là thiếu hụt linh kiện. Nguồn cung chip lưu trữ và bộ nhớ căng thẳng không chỉ hạn chế số lượng sản xuất máy nguyên chiếc mà còn đẩy giá bán máy nguyên chiếc tăng cao. Mặc dù sản lượng xuất hàng giảm, nhưng doanh thu ngành vẫn tăng, hiệu ứng giá đang bù đắp hiệu ứng số lượng. Điều này có nghĩa là các hãng PC đang "bán ít hàng hơn" nhưng "bán hàng đắt hơn", việc ASP tăng thậm chí có thể đóng góp tích cực vào biên lợi nhuận của các hãng dẫn đầu.

Goldman Sachs dự báo tình trạng thiếu hụt nguồn cung sẽ kéo dài ít nhất đến đầu năm 2028, sản lượng PC 2H26 có thể đối mặt với mức sụt giảm lớn hơn. Đây là một thay đổi cấu trúc quan trọng đối với toàn bộ chuỗi cung ứng PC. Logic của chu kỳ tồn kho đang nhường chỗ cho logic của phân bổ năng lực sản xuất, năng lực sản xuất chip lưu trữ bị các máy chủ AI chiếm mất, PC không nhận được đủ hàng.

Apple độc chiếm phong độ, HP tụt hậu

Hiệu suất của 5 hãng lớn phân hóa rõ rệt.

Sản lượng xuất hàng của Apple tăng 10% so với cùng kỳ, thị phần tăng lên 9,9%, là hãng dẫn đầu duy nhất đạt mức tăng trưởng hai con số. Goldman Sachs cho rằng Apple hưởng lợi từ sự ổn định nguồn cung của chip tự nghiên cứu và sức cầu bền bỉ ở phân khúc cao cấp. Apple không cần phải giành giật chip của Intel hoặc AMD trên thị trường mở như các hãng khác, năng lực sản xuất chip dòng M hoàn toàn được TSMC đảm bảo, tính tự chủ chuỗi cung ứng trong thời kỳ thiếu hụt đã chuyển hóa thành lợi thế sản lượng xuất hàng thực tế.

Sản lượng xuất hàng của Lenovo giảm 2%, nhưng thị phần vẫn cao tới 24,4%, vững vàng ở vị trí số 1 toàn cầu. Dell giảm 5%, thị phần 13,6%, hiệu suất ngang bằng với mức chung của ngành. Asus tăng nhẹ 0,2%, thị phần 7,4%, gắng gượng duy trì mức dương giữa một loạt mức tăng trưởng âm. Định vị của Asus trong PC chơi game và thị trường tiêu dùng cao cấp đã giúp nó duy trì sức cầu bền bỉ trong môi trường giá tăng.

HP là kẻ thua cuộc lớn nhất, sản lượng xuất hàng giảm 9%, thị phần giảm xuống 19,1%. Goldman Sachs cho rằng HP tương đối yếu thế trong quản lý chuỗi cung ứng và mua sắm linh kiện, chịu tác động lớn hơn từ sự thiếu hụt. Tỷ lệ khách hàng PC tiêu dùng và doanh nghiệp vừa và nhỏ của HP khá cao, nhạy cảm hơn với giá, nên mất khách nghiêm trọng nhất trong chu kỳ tăng giá.

Các hãng lớn đang thâu tóm thị phần

Goldman Sachs chỉ rõ rằng tình trạng thiếu hụt nguồn cung liên tục đang định hình lại cục diện cạnh tranh của ngành PC. Các hãng có quy mô lớn hơn, danh mục sản phẩm phong phú hơn và khả năng quản lý chuỗi cung ứng mạnh hơn đang hưởng lợi từ điều này.

Apple, Dell, Lenovo là ba cái tên được Goldman Sachs đánh giá cao. Họ có khả năng đàm phán giá mạnh hơn để khóa nguồn cung linh kiện, có danh mục sản phẩm đa dạng hơn để điều phối linh hoạt các nguồn lực khan hiếm, và cũng có mối quan hệ khách hàng vững chắc hơn để tiêu hóa việc tăng giá. Các hãng nhỏ dưới cùng ràng buộc nguồn cung, không lấy được hàng, không thể tăng giá, khách hàng mất đi, thị phần đang bị xói mòn dần.

IDC dự báo xu hướng này sẽ kéo dài cho đến khi nguồn cung trở lại bình thường. Điều này có nghĩa là trước năm 2028, mức độ tập trung của ngành PC sẽ tiếp tục tăng. Đối với các nhà đầu tư cổ phiếu A và cổ phiếu Hồng Kông, điều này có nghĩa là các nhà máy gia công vừa và nhỏ trong chuỗi cung ứng PC nội địa có thể đối mặt với áp lực thu hẹp đơn hàng, trong khi các hãng lớn đã thâm nhập vào chuỗi cung ứng cốt lõi của Apple, Lenovo, Dell (như Luxshare Precision, Foxconn Industrial Internet, v.v.) có thể nhận được phân bổ đơn hàng ổn định hơn.

Góc Nhìn TechFlow

Sản lượng PC chấm dứt mức tăng trưởng liên tiếp 9 quý, ý nghĩa của điểm uốn này không chỉ là biến động nhất thời của dữ liệu ngành, mà là "hiệu ứng hút" của việc mở rộng năng lực tính toán AI đối với chuỗi cung ứng công nghệ truyền thống đang hiển hiện. Năng lực sản xuất lưu trữ và bộ nhớ nghiêng về HBM và máy chủ AI, trực tiếp chèn ép phía cung của PC. Phán đoán của Goldman Sachs về việc thiếu hụt kéo dài đến đầu năm 2028 cơ bản phù hợp với dự báo chu kỳ lưu trữ đạt đỉnh vào cuối năm 2027, điều này cho thấy dòng thời gian phục hồi nguồn cung của PC hoàn toàn phụ thuộc vào việc chiếm dụng năng lực sản xuất lưu trữ của AI khi nào giảm bớt.

Biến động thị phần của các hãng dẫn đầu cung cấp một góc nhìn khác. Khoảng chênh lệch Apple +10%, HP -9% cho thấy, dưới cùng ràng buộc nguồn cung, sự khác biệt về khả năng quản lý chuỗi cung ứng có thể trực tiếp chuyển hóa thành sự chuyển dịch thị phần. Đối với các nhà đầu tư quan tâm đến chuỗi cung ứng PC, đợt thiếu hụt này không đơn giản là "ngành đi xuống", mà là một cuộc tái cấu trúc được thúc đẩy bởi phía cung, hãng lớn ăn thịt, hãng nhỏ uống canh, những kẻ tụt hậu ngay cả canh cũng không được uống.

Sự kết hợp "doanh thu tăng, sản lượng xuất hàng giảm" mà Goldman Sachs đề cập đáng để tiếp tục theo dõi. Nếu doanh thu ngành PC duy trì tăng trưởng trong khi sản lượng xuất hàng tiếp tục giảm, điều này có nghĩa là ASP tăng đang bù đắp cho việc giảm số lượng, biên lợi nhuận của các hãng dẫn đầu có thể không giảm mà ngược lại còn tăng. Nếu logic này được xác lập, mức độ hưởng lợi của các nhà cung cấp linh kiện trong chuỗi công nghiệp PC (đặc biệt là các linh kiện cao cấp có đơn giá cao) có thể tốt hơn các nhà máy lắp ráp máy nguyên chiếc.

Tuyên bố miễn trừ trách nhiệm

Bài viết này là sự tổng hợp và phân tích của TechFlow Research đối với báo cáo nghiên cứu của công ty chứng khoán bên thứ ba (Goldman Sachs, ngày 8 tháng 7 năm 2026). Các xếp hạng, giá mục tiêu, dự báo lợi nhuận và các phán đoán liên quan được trích dẫn trong bài đều là quan điểm của các nhà phân tích của công ty chứng khoán đó, chỉ đại diện cho lập trường của tổ chức thuộc về họ, không đại diện cho quan điểm của TechFlow Research, cũng không cấu thành bất kỳ lời khuyên đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên được sử dụng làm cơ sở để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News