Phân tích báo cáo nghiên cứu Morgan Stanley: Lợi nhuận Samsung 2Q26 tăng vọt 18 lần, đà lợi nhuận tiếp tục mạnh mẽ

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo nghiên cứu Morgan Stanley: Lợi nhuận Samsung 2Q26 tăng vọt 18 lần, đà lợi nhuận tiếp tục mạnh mẽ

Nếu dự báo 3Q tiếp tục vượt kỳ vọng, định giá của Samsung có thể sẽ trải qua một đợt tái định giá mang tính hệ thống.

Viết bởi: Rita

Định hướng TechFlow

Samsung Electronics công bố kết quả kinh doanh sơ bộ 2Q26 vào ngày 7 tháng 7: Lợi nhuận hoạt động 89,4 nghìn tỷ Won (khoảng 58,4 tỷ USD), tăng 1810% theo năm, tăng 57% theo quý, doanh thu 171 nghìn tỷ Won, tăng 129% theo năm, cả hai đều vượt kỳ vọng của thị trường. Con số này vượt qua 53,5 tỷ USD của Nvidia trong quý trước, đưa Samsung trở thành công ty có lợi nhuận hoạt động hàng quý cao nhất toàn cầu.

Morgan Stanley đưa ra nhận định ngay lập tức: Phù hợp với kỳ vọng, nhưng động lực lợi nhuận vẫn mạnh mẽ. Biên lợi nhuận mảng bộ nhớ vượt 70%, biên lợi nhuận hoạt động tổng thể của công ty lên tới 52%, vẫn đáng kinh ngạc ngay cả sau khi trừ đi khoảng 10% dự phòng thưởng cho nhân viên. Morgan Stanley duy trì định tỷ trọng vượt trội đối với Samsung, là lựa chọn hàng đầu, mục tiêu giá 381.000 Won, hiện tại 318.000 Won, hàm ý dư địa tăng giá khoảng 20%.

Bộ nhớ lànhân vật chính duy nhất, biên lợi nhuận cao tới hơn 70%

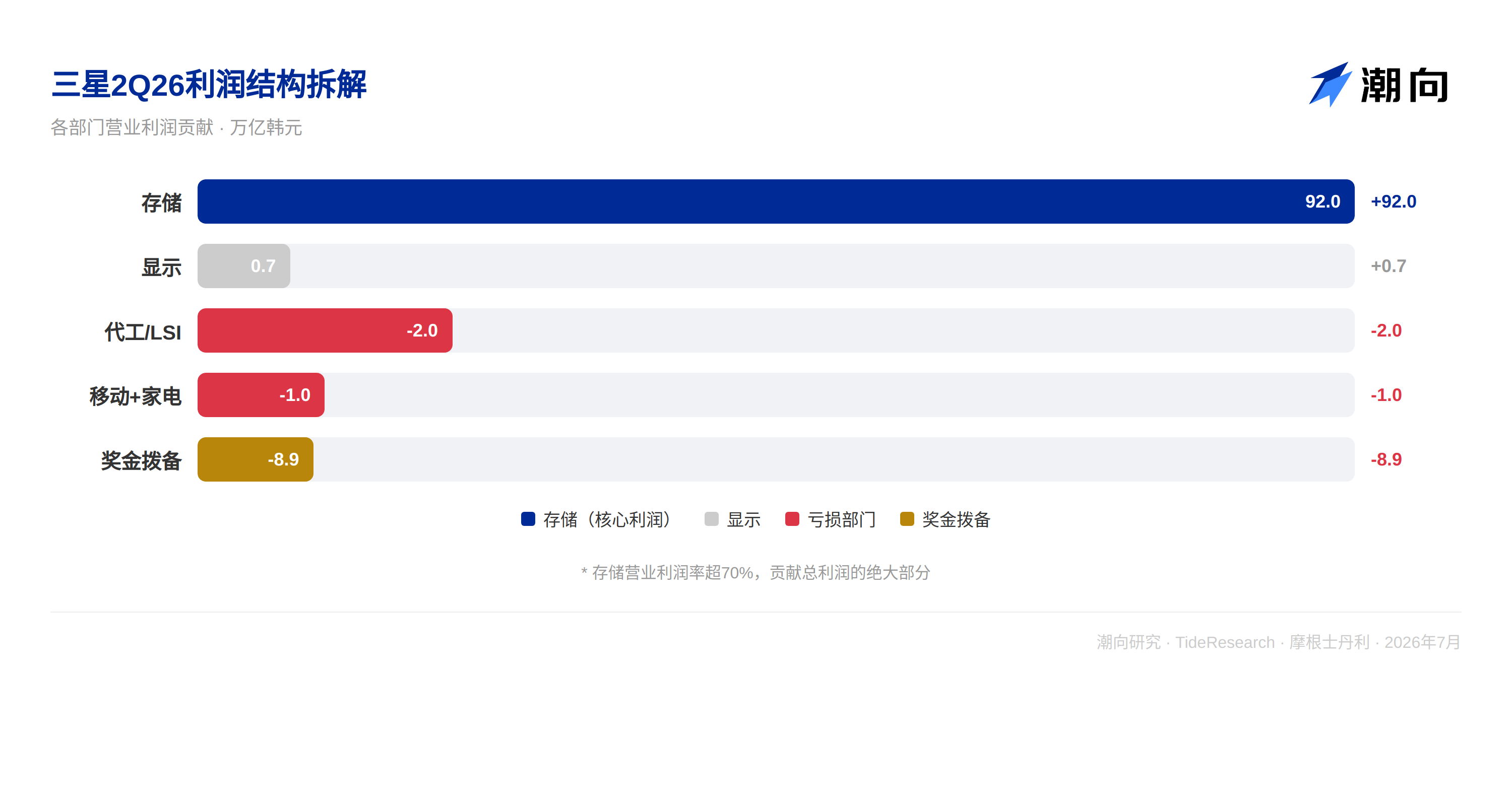

Trong cấu trúc lợi nhuận 2Q26 của Samsung, bộ nhớ là lực lượng chủ lực tuyệt đối. Morgan Stanley ước tính lợi nhuận hoạt động của bộ phận bộ nhớ gần 92 nghìn tỷ Won, chiếm phần lớn tổng lợi nhuận của công ty. Giá trung bình DRAM tăng khoảng 56% theo quý, cộng với giá NAND cũng tăng mạnh đồng thời, biên lợi nhuận hoạt động của mảng lưu trữ vượt quá 70%.

Bộ phận gia công và chip logic (LSI) thu hẹp lỗ xuống còn khoảng 2 nghìn tỷ Won, bộ phận di động và gia dụng hợp cộng lỗ khoảng 1 nghìn tỷ Won, bộ phận màn hình đóng góp khoảng 700 tỷ Won lợi nhuận. Ngoài bộ nhớ, các mảng kinh doanh khác nhìn chung vẫn là gánh nặng.

Cấu trúc lợi nhuận của Samsung Electronics đã hoàn toàn trở thành "một mình bộ nhớ thống trị". Lợi nhuận bộ nhớ 92 nghìn tỷ tương ứng với tổng lợi nhuận 89,4 nghìn tỷ, có nghĩa là tất cả các mảng kinh doanh khác cộng lại là lỗ. Gia công đang lỗ, điện thoại đang lỗ, gia dụng đang lỗ, chỉ có bộ phận màn hình đóng góp khoảng 700 tỷ lợi nhuận nhỏ bé. Về bản chất, Samsung đã trở thành một công ty bộ nhớ, các mảng kinh doanh khác chỉ đang kéo lùi.

Dự phòngthưởng ăn mất một phần lợi nhuận, nhưng không thể che giấu động lực lợi nhuận thực tế

Có một chi tiết dễ bị bỏ qua trong dữ liệu báo cáo tài chính. Tháng 5 năm nay, Samsung đã đạt thỏa thuận với nhân viên, gắn thưởng hiệu suất với lợi nhuận hoạt động, trích 10,5% lợi nhuận hoạt động cả năm của bộ phận bán dẫn cho thưởng đặc biệt. Morgan Stanley ước tính khoản dự phòng này chiếm khoảng 10% lợi nhuận hoạt động 2Q, khoảng 8,9 nghìn tỷ Won.

Nếu không có khoản dự phòng một lần này, lợi nhuận hoạt động của Samsung sẽ gần 100 nghìn tỷ Won. Khoản dự phòng đã kéo thấp con số trên sổ sách, nhưng động lực lợi nhuận thực tế mạnh hơn báo cáo. Morgan Stanley chỉ rõ trong báo cáo rằng, biên lợi nhuận hoạt động lên tới 52% (mảng bộ nhớ hơn 70%), con số này đạt được sau khi đã trích lập khoản dự phòng thưởng khổng lồ. Nói cách khác, khả năng sinh lời thực tế của Samsung còn mạnh hơn những gì báo cáo hiển thị.

Dự phòng thưởng nhân viên là một biến số quan trọng trong cấu trúc lợi nhuận của Samsung. Lợi nhuận hoạt động cả năm 2026 càng cao, số tiền dự phòng thưởng tuyệt đối càng lớn, nhưng tỷ lệ dự phòng là cố định 10,5%. Điều này có nghĩa là khi lợi nhuận tiếp tục tăng, số tiền dự phòng sẽ phóng đại đồng bộ, nhưng sẽ không thay đổi hướng mở rộng lợi nhuận liên tục.

Dự báocả năm của Morgan Stanley: 412 nghìn tỷ Won, tăng trưởng lưu trữ hơn 1100%

Phán đoán cốt lõi của Morgan Stanley về Samsung là: Chu kỳ phục hồi lợi nhuận còn lâu mới kết thúc, thị trường có thể chưa định giá đầy đủ quy mô lợi nhuận cả năm 2026.

Morgan Stanley dự kiến lợi nhuận hoạt động cả năm 2026 của Samsung sẽ đạt 412 nghìn tỷ Won, lợi nhuận mảng lưu trữ tăng trưởng hơn 1100%. Con số này nếu thực hiện được, có nghĩa là lợi nhuận năm 2026 của Samsung sẽ tăng hơn 50 lần so với năm 2025. Lợi nhuận hoạt động cả năm 2025 của Samsung chỉ khoảng 7,7 nghìn tỷ Won, trong khi riêng quý 2 năm 2026 đã là 89,4 nghìn tỷ.

Morgan Stanley cho rằng điều này không phải không thể, vì chu kỳ lưu trữ hiện tại khác với bất kỳ lần nào trước đây. Nhu cầu của trung tâm dữ liệu AI đối với HBM và DDR5 đang liên tục ép cung lưu trữ truyền thống, trong khi việc mở rộng năng suất phía cung ít nhất cần 2 đến 3 năm mới có thể giải phóng đáng kể. Thời gian kéo dài của sự sai lệch cung cầu vượt xa kỳ vọng của thị trường.

Cần theo dõi sát hai biến số. Đầu tiên là Thỏa thuận Cung cấp Dài hạn (LTA). Các nhà sản xuất lưu trữ đang ký kết ngày càng nhiều thỏa thuận dài hạn với khách hàng, Morgan Stanley cho rằng điều này sẽ nâng cao đáng kể khả năng dự đoán và ổn định lợi nhuận của Samsung, giảm định giá không chắc chắn của thị trường đối với biến động chu kỳ. Nếu LTA trở thành thông lệ ngành, phương pháp định giá cổ phiếu lưu trữ có thể cần chuyển từ cổ phiếu chu kỳ sang cổ phiếu tăng trưởng.

Thứ hai là nhu cầu liên tục của tính toán AI đối với lưu trữ tiên tiến. Các node công nghệ của Samsung ở mảng DRAM và logic nền tảng tiên tiến hơn đối thủ, lợi thế "tỷ lệ sức mạnh tính toán - công suất" đang mở rộng. Trong bối cảnh tiêu thụ công suất sức mạnh tính toán AI ngày càng trở thành nút thắt, lợi thế quy trình tiên tiến của Samsung có thể chuyển hóa thành phí bảo hiểm quyền định giá liên tục.

Góc nhìn TechFlow

Giá cổ phiếu Samsung đã tăng 165% trong năm, đã vượt hầu hết các đối thủ cùng ngành, nhưng Morgan Stanley vẫn kêu gọi định tỷ trọng vượt trội. Mâu thuẫn cốt lõi nằm ở chỗ: Thị trường định giá Samsung như "cổ phiếu chu kỳ", đưa ra định giá giữa chu kỳ, nhưng Morgan Stanley cho rằng cường độ và tính bền vững của chu kỳ lưu trữ này vượt xa bất kỳ lần nào trước đây.

Morgan Stanley sử dụng một so sánh rất thẳng thắn: Giá cổ phiếu hiện tại của Samsung tương ứng với hệ số P/E năm 2026 chỉ 6,6 lần, hệ số P/B 3,2 lần. Nếu theo dự báo lợi nhuận cả năm 412 nghìn tỷ Won của Morgan Stanley, hệ số P/E ngầm định khoảng 5,5 lần. Đối với một công ty có biên lợi nhuận hoạt động vượt 50%, ở vị thế độc quyền nhóm trong lĩnh vực lưu trữ AI, định giá này rõ ràng không đắt.

Điểm xác minh nằm ở cuộc họp điện thoại báo cáo tài chính ngày 30 tháng 7. Hướng dẫn 3Q mà ban lãnh đạo đưa ra lúc đó sẽ quan trọng hơn chính kết quả sơ bộ, thị trường muốn biết không chỉ "đã kiếm được bao nhiêu trong quá khứ", mà là "có thể kiếm được bao lâu trong tương lai". Nếu hướng dẫn 3Q tiếp tục vượt kỳ vọng, định giá của Samsung có thể đón một đợt định giá lại hệ thống.

Tuyên bố miễn trừ trách nhiệm

Bài viết này là sự tổng hợp và diễn giải của Nghiên cứu TechFlow đối với báo cáo nghiên cứu của công ty chứng khoán bên thứ ba (Morgan Stanley, ngày 7 tháng 7 năm 2026). Các định mức, giá mục tiêu, dự báo lợi nhuận và phán đoán liên quan được trích dẫn trong bài đều là quan điểm của phân tích viên công ty chứng khoán đó, chỉ đại diện cho lập trường của tổ chức thuộc về họ, không đại diện cho quan điểm của Nghiên cứu TechFlow, cũng không cấu thành bất kỳ khuyến nghị đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên được dùng làm cơ sở để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News