Phân tích báo cáo nghiên cứu của BofA: Định giá Nvidia thấp nhất 7 năm, thị trường có thể đã định giá sai mức chiết khấu lợi nhuận 30%

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo nghiên cứu của BofA: Định giá Nvidia thấp nhất 7 năm, thị trường có thể đã định giá sai mức chiết khấu lợi nhuận 30%

BofA cho rằng mức chiết khấu này không hợp lý, Nvidia vẫn là một mã cổ phiếu tăng trưởng chất lượng sở hữu quyền định giá, hiệu quả quy mô và rào cản chuỗi cung ứng trong lĩnh vực năng lực tính toán AI.

Tác giả: Rita

TechFlow Dẫn Đọc

Bank of America công bố báo cáo nghiên cứu về Nvidia vào ngày 7 tháng 7, tái khẳng định xếp hạng Mua, mục tiêu giá 350 USD, giá hiện tại 195,55 USD, hàm ý khoảng 79% không gian tăng giá. Luận điểm cốt lõi của Bank of America là: Nvidia hiện đang giao dịch ở mức tỷ lệ P/E dự kiến năm 2027 là 15,7 lần, mức thấp nhất trong bảy năm. Những lo ngại của thị trường về áp lực chi phí HBM, cạnh tranh ASIC tùy chỉnh, vị thế đông đúc có thể đã được định giá quá mức, hàm ý khoảng 30-35% chiết khấu lợi nhuận. Bank of America cho rằng mức chiết khấu này là không hợp lý, Nvidia vẫn là một đối tượng tăng trưởng chất lượng có quyền định giá, hiệu quả quy mô và rào cản chuỗi cung ứng trong lĩnh vực sức mạnh tính toán AI.

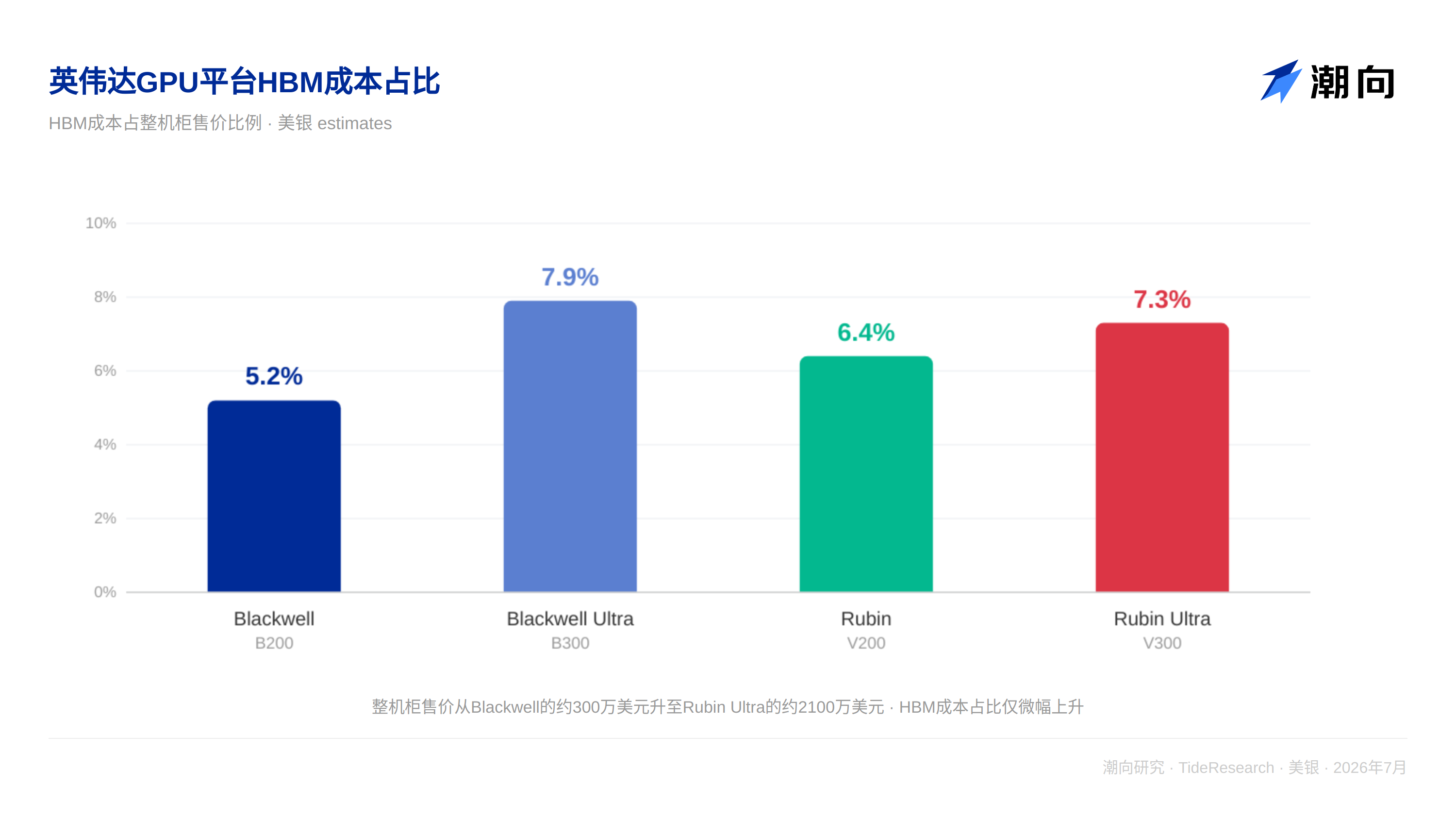

Chi phí HBM là áp lực, nhưng quyền định giá là lực lượng mạnh mẽ hơn

Thị trường lo ngại giá HBM tăng sẽ nén biên lợi nhuận gộp của Nvidia. Bank of America đã tính toán một phép tính: Từ Blackwell đến Rubin, chi phí HBM mỗi tủ rack tăng khoảng 200.000-300.000 USD, nhưng giá bán toàn bộ tủ rack tăng 2-3 triệu USD. Bởi vì Nvidia đồng thời nâng cấp nhiều thành phần như chip tính toán, mạng NVLink, ngăn xếp phần mềm trong mỗi thế hệ sản phẩm.

Vera Rubin so với Blackwell, hiệu suất suy luận mỗi watt tăng 10 lần, hiệu suất suy luận tăng 3,3 lần, hiệu suất huấn luyện tăng 5 lần. Những nâng cấp hiệu suất này cho phép Nvidia chuyển chi phí sang cho khách hàng. Bank of America dự kiến biên lợi nhuận gộp của Nvidia sẽ duy trì ở mức khoảng 75%.

Cạnh tranh ASIC không phải chuyện mới, Nvidia đã thắng gấp 700 lần

Google TPU ra mắt năm 2015, Amazon Trainium năm 2020, Meta MTIA năm 2023, ASIC tùy chỉnh đã tồn tại gần một thập kỷ. Nhưng doanh thu bộ tăng tốc GPU của Nvidia trong giai đoạn này đã tăng trưởng 700 lần.

Lý do rất đơn giản: ASIC là chip chuyên dụng hẹp, chỉ có thể chạy khối lượng công việc cụ thể và chỉ khả dụng đối với các nhà cung cấp đám mây cụ thể. GPU của Nvidia là nền tảng chung, có hệ sinh thái phần mềm và hỗ trợ chuỗi cung ứng hoàn chỉnh. Doanh số bán hàng của Nvidia cho các khách hàng siêu quy mô tăng 115% so với cùng kỳ, gần gấp đôi tốc độ tăng chi tiêu vốn đám mây, cho thấy "phần ví" của Nvidia trong các nhà cung cấp đám mây vẫn đang mở rộng. Bank of America dự kiến Nvidia sẽ duy trì thị phần hơn 65-70% trong chi tiêu vốn AI.

Vị thế đông đúc và đầu tư hệ sinh thái: Rủi ro có thật, nhưng đã được định giá hấp thụ

Tỷ trọng của Nvidia trong chỉ số S&P 500 là 1,15 lần, 78% các quỹ quản lý chủ động nắm giữ Nvidia. Vị thế đông đúc là có thật, nhưng bản thân điều này phản ánh vị thế ngành của Nvidia trên thị trường, chứ không phải tín hiệu bong bóng.

Tổng khoản đầu tư của Nvidia vào các đối tác hệ sinh thái khoảng 65 tỷ USD, bao gồm OpenAI, Anthropic, Intel, CoreWeave, v.v. Bank of America tính toán các khoản đầu tư này chỉ chiếm khoảng 35% dòng tiền tự do năm 2026, chiếm khoảng 17% dòng tiền tự do năm 2027, sẽ không ảnh hưởng đến khả năng mua lại và chia cổ tức liên tục của công ty.

Góc Nhìn TechFlow

Logic cốt lõi của báo cáo này từ Bank of America là: Nvidia được thị trường định giá như "cổ phiếu chu kỳ", nhưng mô hình kinh doanh của nó là thuộc tính "cổ phiếu tăng trưởng", lặp lại sản phẩm thúc đẩy tăng giá đơn vị, hiệu quả quy mô mang lại lợi thế chi phí, hệ sinh thái phần mềm hình thành sự dính bám của khách hàng.

Nhưng có một câu hỏi đáng để đặt ra: Nếu Nvidia bị định giá sai 30%, tại sao sai lệch định giá này kéo dài lâu như vậy? Vị thế đông đúc và đầu tư hệ sinh thái chỉ là nguyên nhân bề mặt, nguyên nhân sâu xa hơn là sự nghi ngờ của nhà đầu tư về "liệu chi tiêu vốn AI có bền vững hay không". Tỷ lệ capex-to-EBITDA của các nhà cung cấp siêu quy mô đã vượt quá 70%, thị trường lo ngại bất kỳ cắt giảm capex nào sẽ trực tiếp tác động đến doanh thu của Nvidia. Bank of America dùng "phần ví của Nvidia trong các nhà cung cấp đám mây vẫn đang mở rộng" để đáp lại lo ngại này, nhưng không trực tiếp trả lời "nếu tổng lượng capex giảm, liệu phần ví mở rộng có thể bù đắp hay không".

Đối với các nhà đầu tư, giá trị nhất của báo cáo này không phải là xếp hạng mua bản thân, mà là nó cung cấp một khung suy nghĩ, khi lo ngại của thị trường về một cổ phiếu tăng trưởng chất lượng bị phóng đại quá mức, làm thế nào để phân biệt rủi ro nào là có thật, rủi ro nào đã được định giá hấp thụ đầy đủ.

Tuyên bố Miễn trừ Trách nhiệm

Bài viết này là sự tổng hợp và diễn giải của TechFlow Research đối với báo cáo nghiên cứu của bên thứ ba (Bank of America, ngày 7 tháng 7 năm 2026). Các xếp hạng, mục tiêu giá, dự báo lợi nhuận và các phán đoán liên quan được trích dẫn trong bài, đều là quan điểm của các nhà phân tích của công ty chứng khoán đó, chỉ đại diện cho lập trường của tổ chức thuộc về họ, không đại diện cho quan điểm của TechFlow Research, cũng không cấu thành bất kỳ lời khuyên đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên được sử dụng làm cơ sở để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News