Phân tích báo cáo nghiên cứu của JPMorgan: Lợi nhuận Samsung mạnh mẽ nhưng chịu áp lực ngắn hạn, chứng nhận A14 của TSMC là chất xúc tác then chốt cho chuỗi thiết bị

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo nghiên cứu của JPMorgan: Lợi nhuận Samsung mạnh mẽ nhưng chịu áp lực ngắn hạn, chứng nhận A14 của TSMC là chất xúc tác then chốt cho chuỗi thiết bị

Chuỗi thiết bị tập trung vào thay thế nội địa, chuỗi sản xuất tập trung vào đột phá quy trình tiên tiến, thiết bị đầu cuối tập trung vào sự lan tỏa của linh kiện thụ động.

Tác giả: Rita

Hướng Dẫn Đọc TechFlow

Báo cáo giao dịch bán hàng công nghệ Châu Á - Thái Bình Dương ngày 8 tháng 7 của JPMorgan, bao phủ các chủ đề chính như Samsung Electronics, TSMC, thiết bị bán dẫn Nhật Bản, linh kiện thụ động, v.v. Lợi nhuận Q2 của Samsung mạnh mẽ nhưng ngắn hạn đối mặt áp lực thanh toán ETF đòn bẩy, chứng nhận quy trình A14 của TSMC trở thành chất xúc tác chính cho chuỗi thiết bị, MLCC có thể thiếu hụt vào năm 2027, việc đế tải ABF thay thế BT đang trở thành xu hướng ngành. Báo cáo này đến từ bộ phận giao dịch bán hàng, không phải báo cáo nghiên cứu chính thức, nhưng có giá trị tham khảo quan trọng để hiểu vị trí chu kỳ bán dẫn toàn cầu và các biến số chính.

Samsung Electronics: Lợi nhuận mạnh mẽ nhưng ngắn hạn chịu áp lực

Lợi nhuận sơ bộ Quý 2/26 của Samsung Electronics 89,4 nghìn tỷ won, tăng 1810% so với cùng kỳ, đạt mức cao nhất mọi thời đại. Nhưng mô hình nhà đầu tư cho thấy kỳ vọng thị trường trong khoảng 95-100 nghìn tỷ won, điều này có nghĩa sentiment thực tế bề ngoài "vượt kỳ vọng" có thể gần hơn với "đúng kỳ vọng nhưng không đủ bất ngờ".

Phản hồi từ nhà đầu tư của bộ phận giao dịch bán hàng JPMorgan cho thấy, thị trường lo ngại hai vấn đề ngắn hạn. Thứ nhất là nhà đầu tư bán lẻ Hàn Quốc đang thanh lý vị thế ETF đòn bẩy, biến động 30 ngày của Samsung đã tăng lên 107, Kioxia thậm chí tăng lên 127, biến động cao hạn chế khả năng tái đòn bẩy của các quỹ đầu tư. Thứ hai là dự phòng tiền thưởng nhân viên khoảng 15 nghìn tỷ won, bao phủ hai quý đầu năm 2026, thị trường đang chờ đợi hướng dẫn rõ ràng sau khi công bố báo cáo tài chính đầy đủ vào ngày 30 tháng 7.

Nhưng JPMorgan vẫn lạc quan về chu kỳ bộ nhớ. Định giá NAND có thể vượt kỳ vọng thị trường (tăng 20% theo quý), động lực chính là nhu cầu mua SSD doanh nghiệp của các hãng siêu quy mô để tải bộ nhớ đệm KV. Các hãng bộ nhớ cần liên tục tăng chi tiêu vốn để đáp ứng nhu cầu khách hàng, Tokyo Electron và Screen Holdings lần lượt giành được thị phần từ Samsung và Micron trong lĩnh vực thiết bị khắc và làm sạch DRAM.

TSMC: Chứng nhận quy trình A14 là chất xúc tác chính

Trước báo cáo tài chính Quý 2/26 của TSMC, nhà đầu tư quan tâm nhất là lịch trình chứng nhận sản xuất hàng loạt quy trình A14. JPMorgan dự kiến chứng nhận này có thể hoàn thành vào cuối năm 2026 đến đầu năm 2027, Lasertec là đối tượng hưởng lợi trực tiếp.

Về chuỗi thiết bị, công cụ CMP của Ebara giành được tăng trưởng thị phần tại TSMC, nhà đầu tư dự kiến đơn hàng quý đầu của họ có thể vượt kỳ vọng. Advantest và Disco là lựa chọn đồng thuận của các nhà đầu tư dài hạn, nhưng bội số định giá của Disco đã khá cao.

Về chi tiêu vốn, mô hình nhà đầu tư đã tính vào kỳ vọng chi tiêu vốn năm 2026/27 cao hơn, thị trường mong đợi TSMC đưa ra hướng dẫn tích cực trong báo cáo tài chính để đáp ứng nhu cầu đơn hàng tồn đọng của khách hàng.

Thiết bị bán dẫn Nhật Bản: Vị trí chu kỳ bộ nhớ quyết định hướng giá cổ phiếu

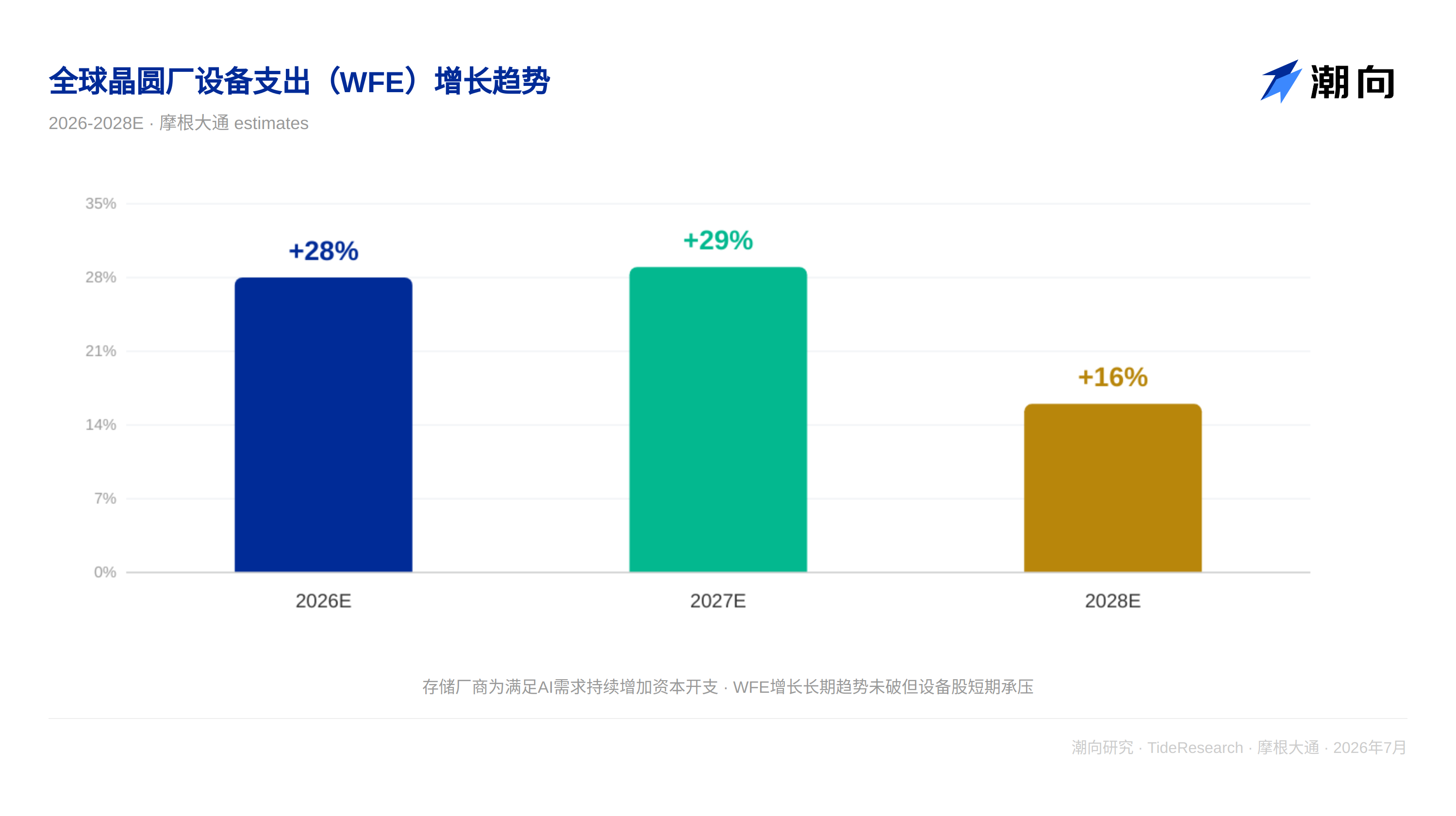

Nhóm JPMorgan dự kiến chi tiêu thiết bị nhà máy wafer toàn cầu (WFE) năm 2026-2028 lần lượt tăng 28%, 29% và 16%. Nhà đầu tư đồng ý các hãng bộ nhớ cần tăng chi tiêu vốn để đáp ứng nhu cầu AI, nhưng cổ phiếu thiết bị bán dẫn thường có diễn biến yếu dưới kỳ vọng giá bộ nhớ đạt đỉnh.

Tokyo Electron (TEL) là tiêu điểm quan tâm, thị trường kỳ vọng biên lợi nhuận gộp của họ có thể đạt 50% trong vòng hai năm. Đà tăng lợi nhuận tiếp theo của Advantest đến từ nhu cầu kiểm tra CPU và CPO (quang học đóng gói chung). Nittobo hưởng lợi từ việc áp dụng M9 và T-glass trong đế gốm nhiều lớp, không gian thị trường tiềm năng đang mở rộng.

MLCC: Năm 2027 có thể bước vào thiếu hụt chu kỳ

Nhóm linh kiện thụ động JPMorgan dự kiến MLCC có thể thiếu hụt vào năm 2027, giá sẽ bắt đầu tăng trong kỳ đàm phán tháng 10-12 khi khách hàng nhận ra sự thiếu hụt.

Lợi nhuận hoạt động quý đầu của Murata Manufacturing dự kiến 86,5 tỷ yên, nhưng dưới điều kiện yên giảm giá và thị trường mạnh mẽ có thể đạt 900 tỷ yên hoặc cao hơn. Lợi nhuận hoạt động quý đầu của Taiyo Yuden dự kiến 5 tỷ yên, nhưng thời gian kết thúc đình công tại nhà máy MLCC Hàn Quốc tồn tại bất định. Lợi nhuận hoạt động quý đầu của TDK dự kiến 67,4 tỷ yên, nếu vượt 70 tỷ yên sẽ là bất ngờ tích cực.

Bán dẫn rời của Rohm cũng được cho là cung cầu đang thắt chặt.

Đế tải: BT rút lui ABF trở thành xu hướng

Kiểm tra chuỗi cung ứng cho thấy, nhiều nhà cung cấp đế tải Châu Á đang lên kế hoạch chuyển đổi năng suất đế tải BT sang đế tải ABF. Doanh thu và biên lợi nhuận của đế tải ABF đều cao hơn đáng kể so với BT, kết quả chuyển đổi sẽ là lợi ích ròng.

Unimicron lên kế hoạch dừng một nửa sản xuất đế tải BT vào năm 2028, có thể cuối cùng rút lui hoàn toàn. Xu hướng này là nhu cầu tăng thêm rõ ràng đối với các nhà cung cấp thiết bị và vật liệu đế tải ABF.

Góc Nhìn TechFlow

Điểm giá trị nhất của báo cáo giao dịch bán hàng này không nằm ở những gì nó nói, mà nằm ở việc nó nắm bắt được thị trường hiện đang nghĩ gì. Samsung ngắn hạn chịu áp lực nhưng hướng chu kỳ không đổi, chứng nhận A14 của TSMC là bước tiếp theo của chuỗi thiết bị, thiếu hụt MLCC có thể hiện thực hóa vào năm 2027, đều là các biến số biên mà thị trường đang định giá.

Nhưng có một phán đoán đáng để hỏi riêng: Nếu định giá NAND thực sự vượt kỳ vọng +20% theo quý, biến động ngắn hạn của Samsung có phải là một cửa sổ mua bị khuếch đại bởi sentiment? Việc thanh lý ETF đòn bẩy là vấn đề cấu trúc giao dịch, không phải vấn đề cơ bản. Hướng chu kỳ bộ nhớ không đổi, và thị trường đang bị buộc phải giảm vị thế do biến động tăng, điều này tự thân đã là một cơ hội phản thân.

Đối với nhà đầu tư, giá trị thực sự của báo cáo này là chia chu kỳ bán dẫn toàn cầu thành ba lớp: thiết bị thượng nguồn nhất (tăng trưởng WFE), sản xuất trung nguồn (TSMC A14), nhu cầu đầu cuối hạ nguồn (thiếu hụt MLCC). Chuỗi thiết bị nhìn thay thế nội địa, chuỗi sản xuất nhìn đột phá quy trình tiên tiến, đầu cuối nhìn sự tràn ra của linh kiện thụ động. Ba lớp logic có yếu tố thúc đẩy khác nhau, nhưng cửa sổ thời gian đang đồng thu hẹp.

Tuyên bố miễn trừ trách nhiệm

Bài viết này là sự tổng hợp và giải thích của TechFlow Research đối với báo cáo giao dịch bán hàng của bên thứ ba (JPMorgan, ngày 8 tháng 7 năm 2026). Các xếp hạng, giá mục tiêu, dự báo lợi nhuận và phán đoán liên quan được trích dẫn trong bài, đều là quan điểm của nhà phân tích công ty chứng khoán đó, chỉ đại diện cho lập trường của tổ chức thuộc về họ, không đại diện cho quan điểm của TechFlow Research, cũng không cấu thành bất kỳ lời khuyên đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên làm căn cứ để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News