Giải mã báo cáo nghiên cứu Morgan Stanley: Nhu cầu CoWoS năm 2027 sẽ tăng gấp đôi, AMD và ASIC trở thành động cơ mới cho chip AI

Tuyển chọn TechFlowTuyển chọn TechFlow

Giải mã báo cáo nghiên cứu Morgan Stanley: Nhu cầu CoWoS năm 2027 sẽ tăng gấp đôi, AMD và ASIC trở thành động cơ mới cho chip AI

Triển vọng của chuỗi cung ứng AI ít nhất có thể kéo dài đến năm 2028.

Biên soạn: Rita

Định hướng TechFlow

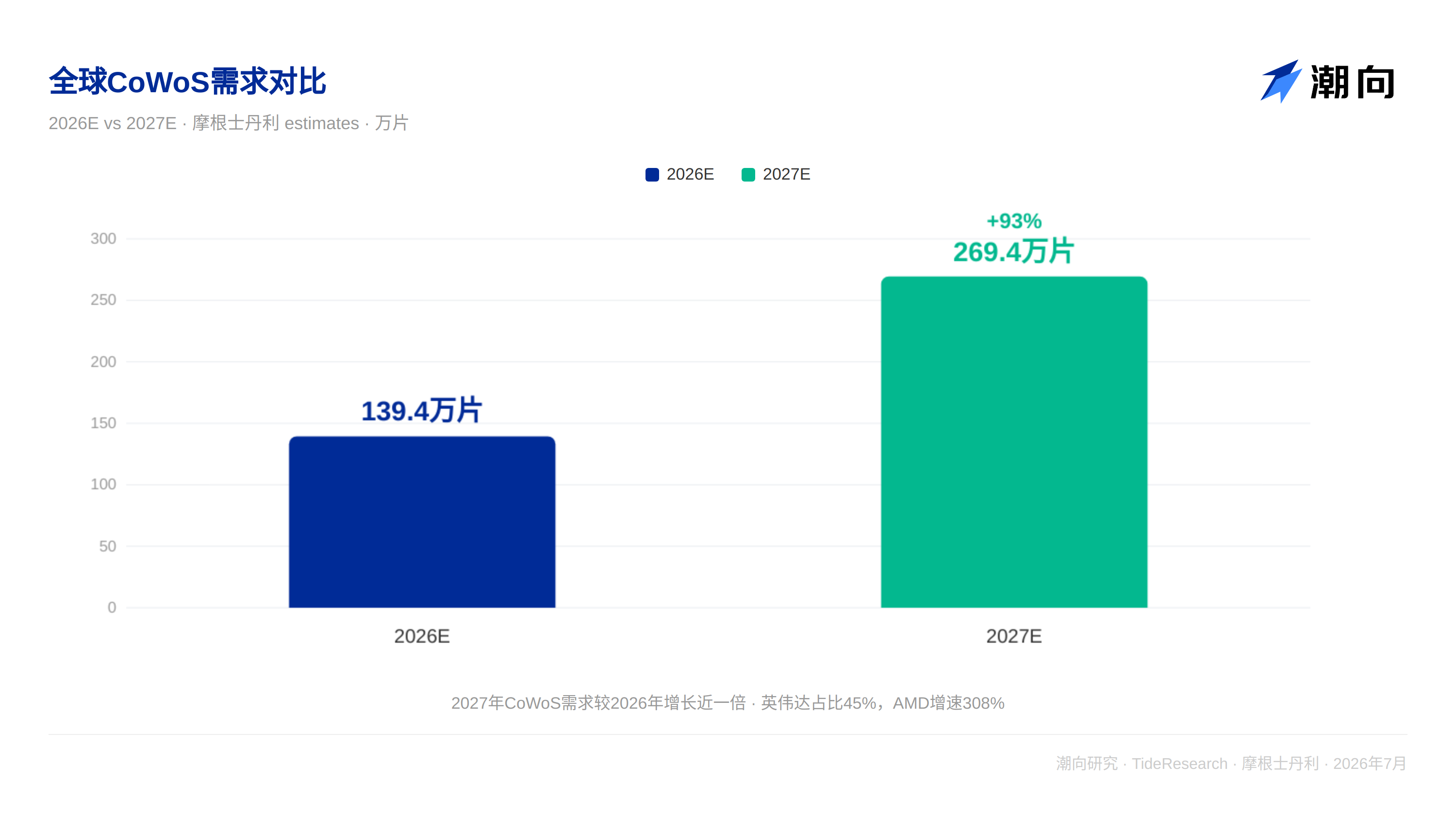

Morgan Stanley công bố báo cáo mới nhất về chuỗi cung ứng AI vào ngày 8 tháng 7, cập nhật toàn diện về phân bổ đóng gói tiên tiến CoWoS và động thái ASIC năm 2027. Phán đoán cốt lõi của báo cáo là: nhu cầu CoWoS toàn cầu sẽ đạt 2.694 triệu tấm vào năm 2027, tăng 93% so với 1.394 triệu tấm của năm 2026. Nvidia vẫn chiếm thị phần lớn nhất (1.222 triệu tấm, tỷ lệ 45%), nhưng AMD đang trở thành biến số lớn nhất với tốc độ tăng trưởng 308%. Quan trọng hơn, CPU bắt đầu áp dụng quy mô lớn đóng gói CoWoS, sản lượng CPU AMD Venice dự kiến đạt 6.75 triệu chip vào năm 2027, đây là tín hiệu quan trọng cho thấy nhu cầu sức mạnh tính toán AI đang lan rộng từ GPU sang các loại chip rộng hơn. Vấn đề "tồn kho" được cho là của chip Blackwell đã được xác nhận là đệm chuỗi cung ứng và sẽ được tiêu hóa hoàn toàn trong năm 2026.

Phân bổ CoWoS của AMD: Không đổi ở 240.000 tấm, nhưng rủi ro thực thi không thể bỏ qua

Morgan Stanley xác nhận trong báo cáo rằng phân bổ CoWoS của AMD năm 2027 duy trì ở 240.000 tấm, tăng khoảng 85% so với 130.000 tấm của năm 2026. Dòng MI400 sẽ được chia thành hai phiên bản: MI455 là phiên bản tiêu chuẩn, trang bị 2 die tính toán và 12 module HBM4 12hi, kết hợp với rack Helios (18 CPU + 72 GPU), khách hàng chính là Microsoft, AWS và Oracle; MI450 là phiên bản tùy chỉnh cho Meta, quy mô chip giảm một nửa, trang bị 1 die tính toán và 6 module HBM4 12hi. Morgan Stanley dự kiến sản lượng MI455 năm 2027 đạt 1 triệu chip, MI450 đạt 500.000 chip.

Nhưng Morgan Stanley đồng thời cảnh báo: không loại trừ rủi ro thực thi của AMD, AMD đã từng cắt giảm lượng đặt trước CoWoS vào năm 2026. Đây là một tín hiệu đáng cảnh giác: ngay cả khi nhu cầu rõ ràng, sự phù hợp giữa công suất và tỷ lệ sản phẩm tốt vẫn là biến số.

CPU gia nhập phe CoWoS: Venice là cột mốc quan trọng

Venice là CPU đầu tiên của AMD sử dụng đóng gói CoWoS, sản xuất CoW tập trung tại các nhà máy đóng gói và kiểm tra như ASE/SPIL, Amkor và Powertech. Morgan Stanley dự kiến tổng sản lượng chip CPU năm 2027 có thể đạt 5.7 triệu đến 6 triệu chip, cao hơn nhiều so với 1 triệu chip của năm 2026. Nhu cầu đóng gói cho 6.75 triệu CPU Venice có nghĩa là kịch bản ứng dụng của CoWoS đang mở rộng quy mô lớn từ bộ tăng tốc AI sang CPU máy chủ chính thống.

Đây là tín hiệu tăng lượng rõ ràng cho chuỗi công nghiệp thiết bị đóng gói tiên tiến. Công suất CoWoS tiếp tục căng thẳng sẽ thúc đẩy quá trình thay thế nội địa hóa thiết bị đóng gói tiên tiến trong nước tăng tốc. Các doanh nghiệp đầu ngành đóng gói và kiểm tra như JCET, TFME dự kiến sẽ hưởng lợi từ sự tràn ngập công suất OSAT.

Google TPU: Sunfish bị hoãn nhưng không hủy, giao hàng tập trung vào 4Q

Khảo sát ngành của Morgan Stanley cho thấy doanh thu quý 3/2026 của King Yuan Electronics (KYEC) có thể tăng gần 10% so với quý trước, thấp hơn kỳ vọng 15% trước đó, chủ yếu do Rubin và Sunfish bị hoãn nhẹ, cũng như đơn hàng SoC điện thoại thông minh của MediaTek bị cắt giảm. Nhưng sản lượng cả năm của Sunfish vẫn duy trì ở 960.000 chip, việc giao hàng tập trung vào 4Q26 hoặc 1Q27, không có cắt giảm đơn hàng. Nhịp độ giao hàng của Zebrafish trong 4Q26 không thay đổi.

Sự chậm trễ của Google TPU có nghĩa là cửa sổ thời gian được kéo dài đối với chuỗi cung ứng chip AI nội địa. Các nhà sản xuất chip AI nội địa như Cambricon, Hygon Information vẫn còn không gian để đuổi theo.

Nvidia: Tồn kho Blackwell là ảo giác, Rubin mới là sản lượng thực

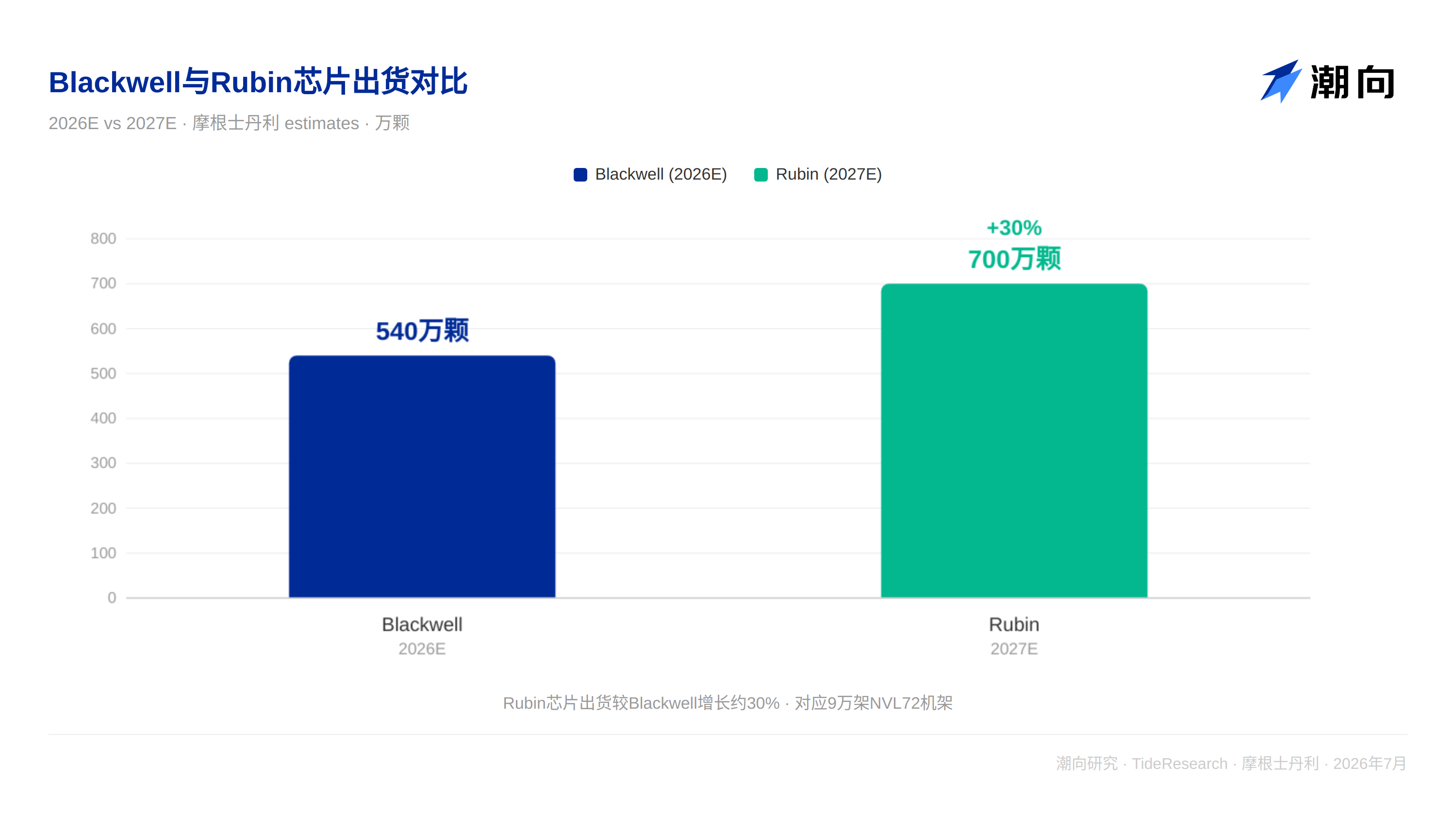

Morgan Stanley đưa ra kết luận rõ ràng về vấn đề tồn kho chip Blackwell: "tồn kho" được cho là thực chất là đệm chuỗi cung ứng, sẽ được tiêu hóa hoàn toàn trong năm 2026, không cần lo lắng về vấn đề tồn kho. Dự kiến sản lượng Blackwell năm 2026 đạt 5.4 triệu chip, sản lượng chip đủ để đáp ứng nhu cầu Grace Blackwell NVL72 trong 2H26.

Rubin mới là mức tăng thực sự. Morgan Stanley dự kiến sản lượng chip Rubin và Rubin Ultra năm 2027 gần 7 triệu chip, rack máy chủ Rubin NVL72 có thể đạt 90.000 rack. Rubin sẽ bắt đầu tăng sản lượng trong 3Q26, bắt đầu giao hàng rack trong 4Q26.

Đối với các nhà đầu tư thị trường A-share, việc tăng sản lượng của Rubin có nghĩa là các khâu chuỗi cung ứng AI nội địa như mô-đun quang, PCB, tản nhiệt sẽ đón nhận đơn hàng liên tục. Khả năng hiển thị kết quả kinh doanh của các mục tiêu như Zhongji Innolight, Victory Giant Technology sẽ được nâng cao cùng với việc Rubin tăng sản lượng.

Góc nhìn TechFlow

Logic cốt lõi của báo cáo này từ Morgan Stanley là: cuộc cạnh tranh chip AI đang chuyển từ "ai có thể thiết kế chip tốt nhất" sang "ai có thể có đủ công suất đóng gói tiên tiến". CoWoS tăng từ 1.394 triệu tấm năm 2026 lên 2.694 triệu tấm năm 2027, tăng hơn một lần, nhưng tốc độ tăng trưởng phía cầu còn nhanh hơn. Nvidia, AMD, Google, Amazon, Broadcom, mỗi bên đều đang tranh giành công suất CoWoS.

Trong cuộc tranh giành công suất này, thay đổi cấu trúc lớn nhất là CPU bắt đầu áp dụng CoWoS quy mô lớn. Kỳ vọng sản lượng 6.75 triệu chip của CPU AMD Venice năm 2027 có nghĩa là kịch bản ứng dụng của CoWoS đã mở rộng từ bộ tăng tốc AI sang CPU máy chủ, đây là tín hiệu tăng lượng rõ ràng cho chuỗi công nghiệp thiết bị đóng gói tiên tiến.

Ba chiều quan sát đáng để theo dõi liên tục: Nvidia Rubin là mức tăng đơn lẻ lớn nhất năm 2027, CPU AMD Venice là mức tăng cấu trúc mới của nhu cầu CoWoS, cửa sổ thời gian của Google TPU để lại không gian đuổi theo cho chip AI nội địa. Ba chiều chồng lên nhau, độ thịnh vượng của chuỗi cung ứng AI ít nhất có thể hướng đến năm 2028.

Tuyên bố miễn trừ trách nhiệm

Bài viết này là sự tổng hợp và diễn giải của Nghiên cứu TechFlow đối với báo cáo nghiên cứu của công ty chứng khoán bên thứ ba (Morgan Stanley, ngày 8 tháng 7 năm 2026). Các xếp hạng, giá mục tiêu, dự đoán lợi nhuận và các phán đoán liên quan được trích dẫn trong bài đều là quan điểm của các nhà phân tích của công ty chứng khoán đó, chỉ đại diện cho lập trường của tổ chức thuộc về họ, không đại diện cho quan điểm của Nghiên cứu TechFlow, cũng không cấu thành bất kỳ lời khuyên đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên được sử dụng làm cơ sở để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News