Phân tích báo cáo nghiên cứu Bernstein: Thị phần iPhone tiếp tục mở rộng nhưng tăng trưởng chậm lại, khu vực Trung Quốc kéo lùi rõ rệt.

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo nghiên cứu Bernstein: Thị phần iPhone tiếp tục mở rộng nhưng tăng trưởng chậm lại, khu vực Trung Quốc kéo lùi rõ rệt.

Vấn đề cốt lõi mà Apple đối mặt không phải là sản lượng iPhone xuất xưởng đã đạt đỉnh, mà là logic định giá đang chuyển từ tăng trưởng phần cứng sang thương mại hóa hệ sinh thái và dịch vụ.

Tác giả: Rita

TechFlow Dẫn đọc

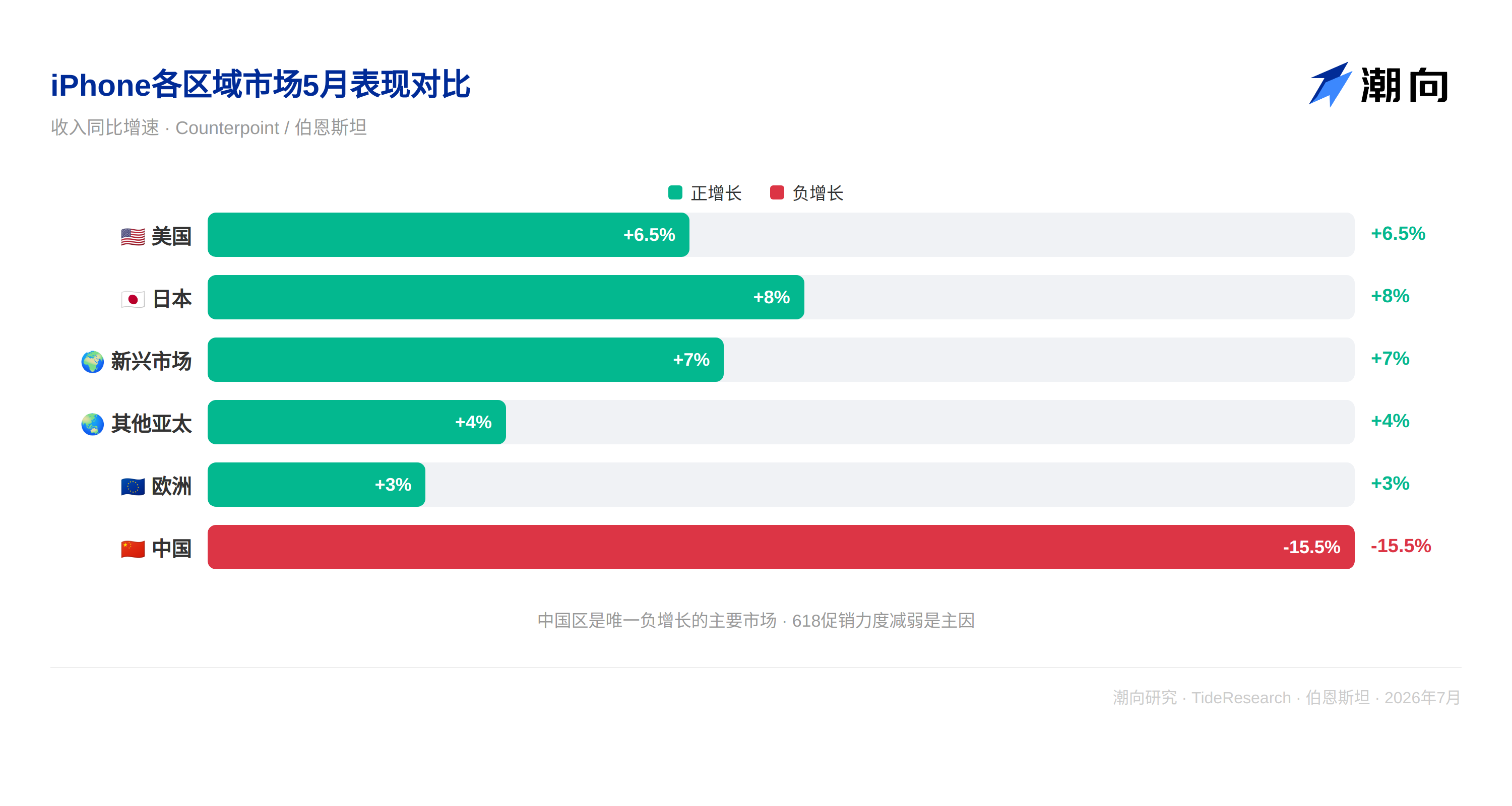

Bernstein công bố báo cáo theo dõi Apple tháng 5 vào ngày 8 tháng 7, sản lượng iPhone tháng 5 tăng 2% so với cùng kỳ năm trước, tăng 1% so với tháng trước, thị phần tiếp tục mở rộng. Tuy nhiên, ASP giảm nhẹ 1,2% so với cùng kỳ năm trước, chấm dứt xu hướng tăng ASP trong 6 tháng liên tiếp. Doanh thu thị trường Trung Quốc giảm 15,5% so với cùng kỳ năm trước, là thị trường chính duy nhất tăng trưởng âm, nguyên nhân chính là sức mạnh khuyến mãi 618 suy yếu. Dữ liệu hai tháng đầu của FQ3 thấp hơn một chút so với mức trung bình theo mùa lịch sử, Bernstein cho rằng đây có thể là một tín hiệu cần quan tâm, nhưng nhận định chung về chuỗi cung ứng vẫn tích cực.

Sản lượng tăng chậm lại, nhưng thị phần vẫn mở rộng

Sản lượng iPhone tháng 5 tăng 2% so với cùng kỳ năm trước, tăng 1% so với tháng trước. Hầu hết tất cả các thị trường đều đạt tăng trưởng dương, Nhật Bản và các thị trường mới nổi hoạt động mạnh nhất, thị trường Trung Quốc kéo xuống rõ rệt, doanh thu giảm 15,5% so với cùng kỳ năm trước.

Tại thị trường Mỹ, doanh số iPhone tăng 6,5% so với cùng kỳ năm trước, thị phần mở rộng từ 50% trong tháng 4 lên 53% trong tháng 5, tiếp tục chèn ép phe Android. Các thị trường Châu Âu và Châu Á Thái Bình Dương khác cũng duy trì tăng trưởng dương.

Thị trường Nhật Bản tăng trưởng mạnh mẽ nhất, các thị trường mới nổi tiếp tục đóng góp mức tăng. Bernstein cho rằng, sự biểu hiện khác biệt của iPhone tại các thị trường khu vực khác nhau phản ánh sự khác biệt về độ sâu thâm nhập của thương hiệu Apple tại các thị trường có độ nhạy cảm giá khác nhau, lòng trung thành của thị trường cao cấp và tỷ lệ thâm nhập của thị trường cấp thấp đều đang tăng lên.

Bernstein nhấn mạnh, sản lượng iPhone tăng trưởng chậm lại không đồng nghĩa với việc mất thị phần. Tại hầu hết các thị trường, thị phần của Apple đều đang mở rộng, chỉ là tăng trưởng của thị trường smartphone tổng thể cũng đang chậm lại, đặc biệt là tại Trung Quốc.

Thị trường Trung Quốc là gánh nặng lớn nhất, sức mạnh khuyến mãi 618 giảm là nguyên nhân chính

Doanh thu iPhone thị trường Trung Quốc tháng 5 giảm 15,5% so với cùng kỳ năm trước, doanh số giảm 19,1% so với cùng kỳ năm trước, ASP tăng 4,4% so với cùng kỳ năm trước. Đây là lần đầu tiên thị trường Trung Quốc xuất hiện mức giảm so với cùng kỳ năm trước kể từ khi dòng iPhone 17 ra mắt, cũng là thị trường chính duy nhất trên toàn cầu có tăng trưởng âm.

Nguyên nhân cốt lõi nằm ở khuyến mãi 618. Trong kỳ 618 năm 2025, iPhone 16 Pro giảm giá khoảng 175-295 NDT, và sau khi giảm xuống dưới ngưỡng 6000 NDT có thể cộng thêm trợ cấp quốc gia 500 NDT. Kỳ 618 năm 2026, iPhone 17 Pro giảm giá chỉ khoảng 145 NDT, và giá vẫn trên 6000 NDT, không thể hưởng trợ cấp quốc gia. Mẫu cơ bản iPhone 17 tuy có giảm giá khoảng 30 NDT và giảm xuống dưới ngưỡng, nhưng sức mạnh khuyến mãi tổng thể thua xa năm ngoái.

Diễn giải của Bernstein là: Đây không phải là vấn đề về năng lực cạnh tranh sản phẩm của Apple, mà nhiều hơn là sự sai lệch giai đoạn giữa chiến lược khuyến mãi và chính sách trợ cấp. Xung đột giữa chiến lược định giá các dòng máy cao cấp của Apple và ngưỡng trợ cấp quốc gia dẫn đến lợi thế hiệu quả chi phí tạm thời bị suy yếu, nhưng thị phần của Apple tại thị trường Trung Quốc vẫn mở rộng từ 16% trong tháng 4 lên 18% trong tháng 5, cho thấy ngay cả khi sức mạnh khuyến mãi giảm, Apple vẫn đang ăn vào thị phần của Android.

ASP lần đầu giảm, tỷ trọng dòng e tăng là nguyên nhân chính

ASP iPhone tháng 5 giảm nhẹ 1,2% so với cùng kỳ năm trước, chấm dứt xu hướng tăng ASP trong 6 tháng liên tiếp. Nguyên nhân chính là tỷ trọng bán hàng của iPhone 17e và 16e tăng, tổng doanh số dòng e tăng từ 1,7 triệu đơn vị trong tháng 5 năm 2025 lên 1,9 triệu đơn vị trong tháng 5 năm 2026, tỷ lệ chiếm tổng doanh số tăng từ 10% lên 11%.

ASP dòng e thấp hơn nhiều so với các sản phẩm khác trong gia đình iPhone, việc tỷ trọng của nó tăng tự nhiên kéo giảm ASP tổng thể. Bernstein cho rằng, việc tỷ trọng dòng e tăng bản thân không phải là điều xấu, nó cho thấy Apple có năng lực cạnh tranh tại thị trường trung cấp, có thể tìm thấy không gian tăng trưởng mới trong tình trạng tỷ lệ thâm nhập thị trường cao cấp gần như bão hòa. Nhưng sự kéo giảm đối với ASP trong ngắn hạn là có thật, cần tiếp tục quan sát xem tỷ trọng dòng e có tiếp tục tăng hay không.

Chuỗi cungứng: N3P của TSMC chịu áp lực nhưng AI bù đắp, nội dung DRAM tiếp tục tăng

Đối với TSMC, doanh số iPhone 17e không bằng 16e, cộng với việc iPhone 17 giảm giá trong 618 không bằng năm ngoái, dẫn đến sản lượng wafer N3P yếu hơn một chút so với N3E thế hệ trước. Nhưng Bernstein cho rằng, ngay cả khi Apple hoặc các khách hàng điện thoại khác giải phóng năng suất chế trình tiên tiến, các ứng dụng AI cũng sẽ lấp đầy khoảng trống, TSMC sẽ không vì thế mà mất doanh thu.

Về phía DRAM, dung lượng DRAM trung bình của iPhone tháng 5 đạt 9,6GB, tăng 27% so với cùng kỳ năm trước. Tỷ lệ các mẫu máy trang bị 12GB DRAM tăng lên 43%, tỷ lệ các mẫu máy 8GB+ đạt 95%. Bernstein chỉ ra, Apple đang tăng tốc tăng nội dung DRAM để hỗ trợ AI trên thiết bị, nhưng cần quan tâm xem giá chip lưu trữ tăng có ảnh hưởng đến xu hướng này hay không.

Về cổ phiếu chuỗi cung ứng, Bernstein cho rằng tâm lý đối với Luxshare Precision và ống kính khá mạnh, sản lượng iPhone mạnh hơn Android, và cả hai đều có tiến triển ổn định trong các hoạt động liên quan đến AI. Sony năm nay CIS sẽ không có nâng cấp, năm 2027 có thể bị Samsung cướp mất thị phần. Tỷ trọng của Qualcomm trong doanh thu của Apple sẽ giảm theo sự thúc đẩy chip tự nghiên cứu của Apple, sự yếu kém của thị trường Android cũng gây áp lực cho các hãng điện thoại.

Bernstein đưa ra giá mục tiêu cho Apple là 350 USD, tương ứng với khoảng 35 lần P/E năm 2026, dựa trên phán đoán nhu cầu iPhone 17 mạnh hơn dự kiến, hệ sinh thái phần mềm và dịch vụ tiếp tục mở rộng.

Góc nhìn TechFlow

Điểm có giá trị nhất trong báo cáo này của Bernstein là nó phân biệt hai khái niệm hoàn toàn khác nhau là "iPhone bán ít đi" và "iPhone bán không tốt". Tốc độ tăng trưởng sản lượng giảm từ hai chữ số xuống một chữ số, nhưng thị phần đang mở rộng; ASP lần đầu giảm, nhưng chiến lược dòng e đang giúp Apple tiếp cận nhóm người dùng rộng hơn; doanh thu thị trường Trung Quốc giảm, nhưng thị phần vẫn đang tăng.

Vấn đề cốt lõi mà Apple đối mặt không phải là sản lượng iPhone đạt đỉnh, mà là logic định giá đang chuyển từ tăng trưởng phần cứng sang hiện thực hóa hệ sinh thái và dịch vụ. Giá mục tiêu 350 USD mà Bernstein đưa ra tương ứng với 35 lần P/E, ngụ ý là kỳ vọng của thị trường về sự tăng trưởng liên tục của doanh thu dịch vụ, chứ không phải là sự mở rộng tiếp tục của sản lượng iPhone. Nếu tốc độ tăng trưởng doanh thu dịch vụ xuất hiện chậm lại trong các quý tiếp theo, biên độ an toàn của 35 lần P/E sẽ thu hẹp nhanh chóng.

Đối với các nhà đầu tư, báo cáo này cung cấp một khung quan sát quan trọng: Trong chu kỳ thay máy được thúc đẩy bởi chức năng AI, tốc độ tăng trưởng sản lượng iPhone chậm lại là hiện tượng bình thường, điểm mấu chốt là liệu Apple có thể nâng cao giá trị mỗi thiết bị và tỷ lệ đăng ký dịch vụ thông qua chức năng AI hay không. Mức độ nâng cấp chức năng AI khi dòng iPhone 18 ra mắt vào nửa cuối năm 2026 sẽ là cửa sổ then chốt để xác minh logic này.

Tuyên bố miễn trừ trách nhiệm

Bài viết này là sự tổng hợp và phân tích của TechFlow Research đối với báo cáo nghiên cứu của công ty chứng khoán bên thứ ba (Bernstein, ngày 8 tháng 7 năm 2026). Các xếp hạng, giá mục tiêu, dự báo lợi nhuận và các phán đoán liên quan được trích dẫn trong bài đều là quan điểm của các nhà phân tích của công ty chứng khoán đó, chỉ đại diện cho lập trường của tổ chức thuộc họ, không đại diện cho quan điểm của TechFlow Research, cũng không cấu thành bất kỳ lời khuyên đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên được sử dụng làm cơ sở để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News